Südafrikanische Banken müssen mehr tun, um die finanzielle Inklusion zu gewährleisten

Eine Analyse der finanziellen Inklusion in Südafrika zeigt, dass die Erschwinglichkeit den Zugang armer Haushalte zu formellen Finanzdienstleistungen einschränkt. In unserer Studie, die die Nutzung von Finanzgütern und -dienstleistungen durch die Menschen zwischen 2008 und 2015 untersuchte, Wir stellten eine allgemeine Zunahme der Nutzung fest. Dies war jedoch stark auf Haushalte mit höheren Einkommen verzerrt.

Finanzielle Inklusion wird allgemein als die Fähigkeit von Menschen definiert, Zugang zu einer Reihe erschwinglicher Finanzdienstleistungen zu erhalten. Dazu gehören Bank- und Sparkonten, Kredite und Versicherungsprodukte. Finanziell ausgegrenzte Haushalte können nicht an verschiedenen Spar- oder Vermögensaufbauformen teilnehmen. Diese reichen von der Bezahlung von Rechnungen per Lastschrift bis hin zum Erhalt günstiger Kreditformen.

Die wichtigste politische Implikation unserer Ergebnisse ist, dass mehr Finanzdienstleistungen auf einkommensschwache Haushalte abzielen sollten. Es sollte Priorität haben, angesichts der hohen Ausgrenzungsrate unter den Armen.

Messung der Nutzung nach Einkommen

Im Allgemeinen, Es gibt vier Dimensionen der finanziellen Inklusion:Zugang, Verwendungszweck, Qualität und Wohlbefinden. In unserer Studie, Wir konzentrieren uns auf die Nutzung.

Das Angebot an Finanzdienstleistungen in Südafrika reicht von den bekannten wie Bankkonten und Kreditkarten bis hin zu weniger bekannten wie Mietkaufverträgen und Krediten mit „Mashonisa“ (Kredithaien). Im südafrikanischen Kontext ein Bankkonto bleibt die meistgenutzte Finanzdienstleistung. Die Zahl der erwachsenen Personen ohne Bankkonto ging zwischen 2003 und 2017 von 17 Millionen auf 14 Millionen zurück.

Unsere Studie ist die erste, die die Daten der National Income Dynamics Study gründlich untersucht. Diese Studie befragt dieselben Haushalte (sofern möglich) alle zwei Jahre, um die Veränderungen ihres Einkommens und ihrer einkommensunabhängigen Wohlfahrt im Zeitverlauf zu verfolgen.

Ein herausragendes Merkmal der Studie ist, dass Haushaltsvorstände nach ihrer Nutzung von 14 Finanzdienstleistungen befragt werden.

Mit Hilfe einiger statistischer Verfahren Wir haben einen aggregierten Index der finanziellen Nutzung entwickelt, um das Profil von Personen zu untersuchen, die umfassend finanziell einbezogen wurden.

Was wir gefunden haben

Die Studie ergab, dass die verstärkte Nutzung von Finanzprodukten und -dienstleistungen hauptsächlich mit Haushalten mit höherem Einkommen in Zusammenhang steht. Die anderen Merkmale von Einzelpersonen und Haushalten, die eine höhere Nutzung von Finanzdienstleistungen aufwiesen, waren:mittleres Alter, männlich, Weiß, gebildeter, Stadtbewohner in den Provinzen Western Cape und Gauteng. Sie kamen aus größeren Haushalten mit mehr erwerbstätigen Mitgliedern.

Die Wahrscheinlichkeit einer vollständigen finanziellen Ausgrenzung war in armen ländlichen Haushalten im Eastern Cape höher, Provinzen KwaZulu-Natal und Limpopo. Fast ausnahmslos, diese Haushalte bestanden aus Schwarzen. Die Studie ergab auch, dass Haushalte mit niedrigem realen Pro-Kopf-Einkommen und weniger Erwerbstätigen mit einer höheren Wahrscheinlichkeit einer finanziellen Ausgrenzung verbunden waren. Größere Haushalte mit Personen mittleren Alters waren mit einer deutlich höheren finanziellen Eingliederung und einer geringeren Wahrscheinlichkeit einer vollständigen finanziellen Ausgrenzung verbunden.

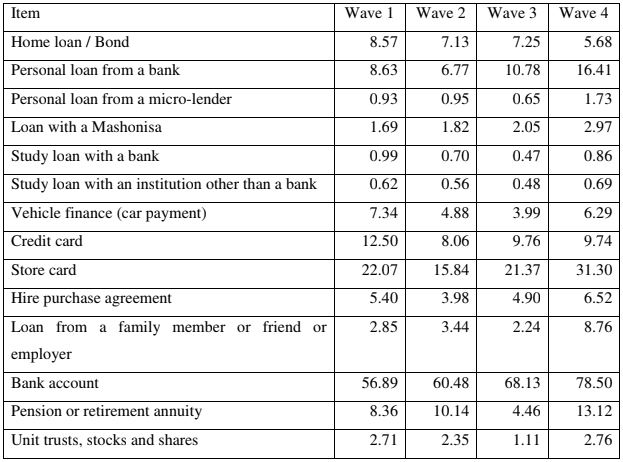

Die folgende Tabelle zeigt den Anteil der Haushalte mit mindestens einem erwachsenen Mitglied, die irgendeine Form der beobachteten Finanzdienstleistungen in Anspruch nehmen. Die Ergebnisse zeigen, dass die Nutzung der meisten Finanzdienstleistungen zwischen Welle 1 (2008) und 4 (2014/2015) zugenommen hat. Bestimmtes, der Anteil der Haushalte, die mindestens ein Mitglied mit Bankkonto haben, stieg von knapp 57 % in Welle 1 (2008) auf über 78 % in Welle 4 (2014/2015), während sich diejenigen mit einem Privatkredit von einer Bank zwischen der ersten (2008) und der letzten Welle (2014/2015) fast verdoppelt haben (8,63 % auf 16,41 %).

Wir betrachteten auch Variablen aus informellen Finanzquellen, wie Kredite von mashonisa (Kredithaien), die von 1,69 % in Welle 1 auf 2,97 % in Welle 4 gestiegen sind, und Darlehen von einem Familienmitglied, Freund oder Arbeitgeber, die von weniger als 2,85 % auf 8,76 % gestiegen ist. Die Nutzung anderer wichtiger Dienste, wie Mietkaufverträge, Kundenkarten und Pensions- oder Rentenpläne, auch über die vier Wellen gestiegen. Die Nutzung einiger der wichtigsten Finanzdienstleistungen ist rückläufig. Zum Beispiel, Haushalte, in denen mindestens ein Mitglied angab, ein Wohnungsbaudarlehen oder eine Anleihe zu haben, lagen in Welle 1 bei 8,63 % und gingen im Laufe der Jahre allmählich zurück, bis Welle 4 bei 5,68 %. Auch bei Studienkrediten und Fahrzeugfinanzierungen war ein leichter Rückgang zu verzeichnen.

Eine besonders hervorstechende Finanzierungsquelle ist die Verwendung von Kreditkarten, die von 12,5 % (Welle 1) auf 9,74 % (Welle 4) zurückgegangen ist.

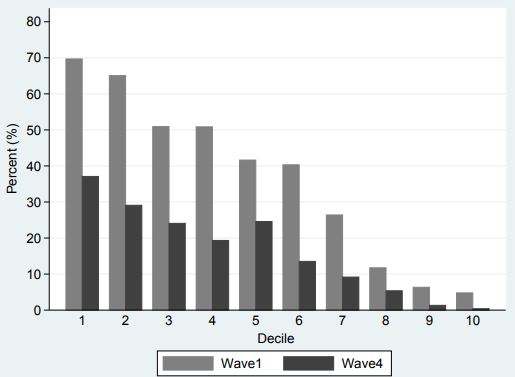

In allen vier Wellen Haushalte, die als arm galten, nutzten jede Finanzierungsquelle relativ niedriger.

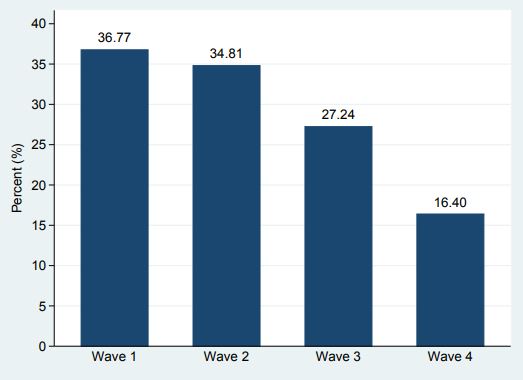

Die folgende Abbildung zeigt den Anteil der Haushalte, die vollständig finanziell ausgeschlossen waren (sie hatten keine der 14 Finanzierungsquellen). Sie hat sich zwischen der ersten (36,77%) und der vierten (16,40%) Welle mehr als halbiert.

Was als nächstes?

Unterstützende Alternative, Black Finance Zugang und Nutzung ist eine Möglichkeit. Dies kann von kostengünstigen Bankkonten und Produkten bis hin zu fortschrittlichen Technologien reichen, die Finanzdienstleistungen für Ausgeschlossene in kürzester Zeit bereitstellen. kostengünstig und effizient.

Andere Länder können als Fallstudie verwendet werden.

Zum Beispiel, in Indien, Die Regierung und private Anbieter haben zusammengearbeitet, um den Zugang zu Finanzprodukten wie Versicherungen zu geringeren Kosten zu verbessern. Die indische Regierung hat einen Sozialversicherungsfonds gegründet, der Versicherungsunternehmen finanziert, um Versicherungsprämien für ärmere Haushalte zu subventionieren. Diese Initiative hat über zwei Millionen armen Indern den Zugang zu Versicherungspolicen ermöglicht.

Die Förderung von Geldpools ist auch eine weitere Option. Eine aus fünf karibischen Ländern durchgeführte Studie zeigte, dass Geldpools, wo arme Leute ihr Geld zusammenlegen und Sammelbanken gründen, half den Menschen zu retten. In Kamerun, Es wurde festgestellt, dass die Praxis der Kreditvergabe und des Sparens durch Verwandtschaft und Finanznetzwerke mehr Vertrauen genießt als der Mainstream.

Dies erfordert eindeutig ein proaktives Finanzsystem, das solche Kanäle fördert und dem die Öffentlichkeit vertraut, insbesondere Geringverdiener.

Initiativen zur finanziellen Eingliederung, die sich an die Armen richten, sollten jedoch genau überwacht werden. Denn sie wirken sich nicht immer positiv aus, vor allem bei armen Leuten.

-

Was ist eine Medium Term Note (MTN)?

Eine Medium Term Note (MTN) bezieht sich in der Regel auf eine Schuldverschreibung, deren Fälligkeit innerhalb von fünf bis zehn Jahren liegt. Was ist eine Notiz? Eine Notiz, oder zahlbar,

-

Die 21 besten ETFs für ein erfolgreiches Jahr 2021

Getty Images Die besten Exchange Traded Funds (ETFs) für 2021 zu prognostizieren, scheint eine Dummheit zu sein. Das Jahr 2020 hat uns daran erinnert, wie unberechenbar der Markt sein kann. Glückl

-

Litecoin-Preise fallen heute näher an $50, während die Bitcoin-Preise weiter steigen

Litecoin-Preise heute fiel näher auf 50 US-Dollar, da die Anleger ihr Geld in Bitcoin und Bitcoin Cash stecken. Trotz der Besorgnis über Hard Forks für Bitcoin, Die Nachfrage nach BTC und BCH steigt

-

Programme, die Arbeitslosen helfen, Geld zu verdienen

Arbeitslose in einem Wartezimmer Zusätzlich zum Arbeitslosengeld Es gibt staatliche und private Programme, die Ihnen helfen, auf den Beinen zu bleiben, wenn Sie Ihren Job verlieren. Obwohl Arbeitslos

Bankgeschäfte

- APRA hätte CBA vor Jahren untersuchen können:Experten

- Restrukturierung allein wird die Bank nicht bereinigen

- Ein neuer Deal mit dem Kapitalismus erfordert eine Revolution in Politik und Märkten

- Das Aufwachsen in einer Bankenwüste kann Ihre Kreditwürdigkeit für den Rest Ihres Lebens beeinträchtigen

- Nigeria macht Fortschritte bei der finanziellen Inklusion:So geht's

- Prepaid-Debitkarte vs. Girokonto:Welches ist das Richtige für Sie?

-

49 lustige Ideen für einen Familienabend mit kleinem Budget

49 lustige Ideen für einen Familienabend mit kleinem Budget Familienabende sind eine großartige Möglichkeit, mit Ihrer Familie in Verbindung zu bleiben. Glücklicherweise, Es gibt Dutzende von Möglichkeiten, eine unvergessliche Nacht mit den Menschen zu gestalt...

-

Beeinflusst die VA-Entschädigung die Invalidität der Sozialversicherung?

Beeinflusst die VA-Entschädigung die Invalidität der Sozialversicherung? Leistungen bei Erwerbsunfähigkeit erhalten Veteranen, die eine dienstbedingte Krankheit oder Verletzung erlitten haben, über das Department of Veterans Affairs. Zusätzlich, die Social Security Adminis...

-

Warum neigen so viele Anleger zu Bitcoin?

Warum neigen so viele Anleger zu Bitcoin? Die traditionellen Zahlungsmittel erweisen sich in der modernen Weltordnung als ineffizient und unregelmäßig. Somit, Mit jedem Tag, der verging, wurde eine Lücke für einen verbesserten und gut improvi...

-

So verwenden Sie einen Rechner für Prozentsätze

So verwenden Sie einen Rechner für Prozentsätze Die Prozenttaste auf Taschenrechnern ist ein unschätzbares Werkzeug. Mathematik ist überall; die Leute benutzen es jeden Tag für gewöhnliche Dinge, von der Budgetierung für Haushaltsausgaben oder bes...