Verteilung Wasserfall

Was ist ein Verteilungswasserfall?

Ein Verteilungswasserfall ist eine Möglichkeit, Anlagerenditen oder Kapitalgewinne unter den Teilnehmern einer Gruppe oder einer gepoolten Anlage zu verteilen. Wird häufig mit Private-Equity-Fonds in Verbindung gebracht, Der Verteilungswasserfall definiert die Hackordnung, in der Ausschüttungen an Kommanditisten und Komplementäre verteilt werden.

In der Regel, Die persönlich haftenden Gesellschafter erhalten nach Abschluss der Zuteilung einen überproportionalen Anteil am Gesamtgewinn im Verhältnis zu ihrer Erstinvestition. Dies geschieht, um dem Komplementär des Fonds einen Anreiz zu geben, die Rentabilität für seine Anleger zu maximieren.

Die zentralen Thesen

- Ein Verteilungswasserfall beschreibt die Reihenfolge, in der die Gewinne aus einer gepoolten Anlage zwischen den Anlegern des Pools aufgeteilt werden.

- Allgemein, es gibt vier Stufen in einem Verteilungswasserfallplan:Kapitalrückfluss; präferierte Rückkehr; die Aufholtranche; und Interesse getragen.

- Es gibt zwei gängige Arten von Wasserfallstrukturen:Amerikanische, was den Anlageverwalter begünstigt; und europäisch, was anlegerfreundlicher ist.

Verteilungswasserfälle verstehen

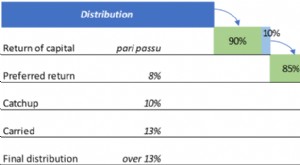

Ein Verteilungswasserfall beschreibt die Methode, mit der Kapital an die verschiedenen Anleger eines Fonds verteilt wird, wenn die zugrunde liegenden Anlagen gewinnbringend verkauft werden. Im Wesentlichen, die gesamten erzielten Kapitalgewinne werden nach einer kaskadierenden Struktur aus aufeinanderfolgenden Stufen verteilt, daher der Hinweis auf einen Wasserfall. Wenn die Zuteilungsanforderungen einer Ebene vollständig erfüllt sind, die überschüssigen Mittel unterliegen dann den Allokationserfordernissen der nächsthöheren Stufe, und so weiter.

Obwohl Wasserfall-Zeitpläne angepasst werden können, Im Allgemeinen sind die vier Ebenen in einem Verteilungswasserfall:

- Kapitalrückfluss (ROC) - 100 Prozent der Ausschüttungen gehen an die Anleger, bis sie alle ihre anfänglichen Kapitaleinlagen zurückerhalten haben.

- Bevorzugte Rückkehr - 100 Prozent der weiteren Ausschüttungen gehen an die Anleger, bis sie die bevorzugte Rendite ihrer Anlage erhalten. In der Regel, Die bevorzugte Rendite für diese Stufe beträgt etwa 7 bis 9 Prozent.

- Aufholtranche - 100 Prozent der Ausschüttungen gehen an den Sponsor des Fonds, bis dieser einen bestimmten Prozentsatz des Gewinns erhält.

- Getragenes Interesse - ein angegebener Prozentsatz der Ausschüttungen, die der Sponsor erhält. Der angegebene Prozentsatz in der vierten Stufe muss mit dem angegebenen Prozentsatz in der dritten Stufe übereinstimmen.

Hurdle Rates für den Zeitplan können auch abgestuft sein, abhängig vom Gesamtbetrag des Carried Interest der Komplementäre. Typischerweise je mehr Interesse getragen wird, desto höher die Hürde. Zusätzlich, eine sogenannte „Clawback“-Funktion ist häufig im Fondsprospekt enthalten und soll Anleger davor schützen, mehr Anreizgebühren als erforderlich zu zahlen. In einem solchen Fall, der Verwalter ist verpflichtet, die zu viel gezahlten Gebühren zurückzuzahlen.

Amerikanische vs. europäische Wasserfallstrukturen

Die Mechanismen des Investitionswasserfalls sind im Abschnitt „Verteilung“ des Private Placement Memorandum (PPM) detailliert beschrieben. Es gibt zwei gängige Arten von Wasserfallstrukturen - amerikanische, die den Komplementär begünstigt, und europäisch, was anlegerfreundlicher ist.

- Es wird ein Verteilungsplan nach amerikanischem Vorbild für jeden Deal angewendet. und nicht auf Fondsebene. Der amerikanische Zeitplan verteilt das Gesamtrisiko auf alle Geschäfte und ist für die Komplementäre des Fonds vorteilhafter. Diese Struktur ermöglicht es Managern, Zahlungen zu erhalten, bevor die Anleger ihr gesamtes investiertes Kapital und ihre bevorzugte Rendite erhalten. diese stehen dem Anleger jedoch weiterhin zu.

- Auf aggregierter Fondsebene wird ein europäischer Ausschüttungsplan angewendet. Mit diesem Zeitplan alle Ausschüttungen gehen an die Anleger und der Manager wird nicht an den Gewinnen beteiligt, bis das Kapital des Anlegers und die bevorzugte Rendite vollständig befriedigt sind. Ein Nachteil besteht darin, dass der Großteil der Gewinne des Managers möglicherweise erst mehrere Jahre nach der Erstinvestition realisiert wird.

-

Was ist eine erforderliche Mindestverteilung (RMD)?

Was ist eine erforderliche Mindestausschüttung? Eine erforderliche Mindestausschüttung, oder RMD, ist der spezifische Geldbetrag, den der IRS von Ihnen verlangt, im Jahr nach Ihrem 72. Nachdem Sie

-

Frühe Verteilung von einer IRA

Sie haben Zeit damit verbracht, sich einen bescheidenen Notgroschen für den Ruhestand aufzubauen. Wie bei vielen Dingen im Leben treten jedoch unerwartete Ereignisse auf. Ohne eigenes Verschulden müss

Private Investitionsfonds

- ESOP-Verteilung aufgrund von Härten

- Erforderliche Mindestausschüttung (RMD)

- Ihre Kapitalgewinnausschüttung

- Gezielte Verteilungsfonds:Altersvorsorge ersetzen?

- Verteilungsbestand

- Die Ausschüttung von ETF-Dividenden

- Renten – Freizügigkeits- und Ausschüttungsoptionen

- Verteilung

- Ausschüttung von Kapitalgewinnen

-

Was ist ein Verteilungswasserfall?

Was ist ein Verteilungswasserfall? Ein Ausschüttungswasserfall ist ein beliebter Begriff bei der Aktienanlage, der sich auf die Art und Weise bezieht, wie KapitalgewinneKapitalgewinnEin Kapitalgewinn ist eine Wertsteigerung eines Vermö...

-

Was ist die Ausschüttungsrendite?

Was ist die Ausschüttungsrendite? Die Ausschüttungsrendite ist definiert als ein Maß für die jährlichen Einkommenszahlungen an die Anteilinhaber, durch einen A-REIT oder einen ETF, als Prozentsatz oder Teil seines Einheitspreises. Es ...