Investmentfonds

Was ist ein Investmentfonds?

Ein Investmentfonds ist eine Art Finanzvehikel, das aus einem Pool von Geldern besteht, die von vielen Anlegern gesammelt werden, um in Wertpapiere wie Aktien, Fesseln, Geldmarktinstrumente, und andere Vermögenswerte. Investmentfonds werden von professionellen Vermögensverwaltern verwaltet, die das Fondsvermögen aufteilen und versuchen, Kapitalgewinne oder Erträge für die Anleger des Fonds zu erzielen. Das Portfolio eines Investmentfonds wird so strukturiert und verwaltet, dass es den im Prospekt angegebenen Anlagezielen entspricht.

Investmentfonds ermöglichen Klein- oder Einzelanlegern den Zugang zu professionell verwalteten Aktienportfolios, Fesseln, und andere Wertpapiere. Jeder Aktionär, deshalb, an den Gewinnen oder Verlusten des Fonds anteilig partizipiert. Investmentfonds investieren in eine Vielzahl von Wertpapieren, und die Wertentwicklung wird in der Regel als Änderung der Gesamtmarktkapitalisierung des Fonds erfasst – abgeleitet aus der aggregierten Wertentwicklung der zugrunde liegenden Anlagen.

Die zentralen Thesen

- Ein Investmentfonds ist eine Art Anlageinstrument, das aus einem Portfolio von Aktien besteht, Fesseln, oder andere Wertpapiere.

- Investmentfonds ermöglichen kleinen oder einzelnen Anlegern den Zugang zu diversifizierten, professionell verwaltete Portfolios zu einem günstigen Preis.

- Investmentfonds werden in verschiedene Kategorien unterteilt, die Arten von Wertpapieren darstellen, in die sie investieren, ihre Anlageziele, und die Art der angestrebten Rendite.

- Investmentfonds erheben jährliche Gebühren (sogenannte Kostenquoten) und in manchen Fällen, Provisionen, die sich auf ihre Gesamtrendite auswirken können.

- Der überwiegende Teil des Geldes in arbeitgeberfinanzierten Altersvorsorgeplänen fließt in Investmentfonds.

Investmentfonds verstehen

Investmentfonds bündeln Gelder des investierenden Publikums und verwenden dieses Geld, um andere Wertpapiere zu kaufen, in der Regel Aktien und Anleihen. Der Wert der Investmentfondsgesellschaft hängt von der Wertentwicklung der Wertpapiere ab, die sie kaufen möchte. So, wenn Sie einen Anteil oder eine Aktie eines Investmentfonds kaufen, Sie kaufen die Wertentwicklung seines Portfolios oder etwas präziser, ein Teil des Wertes des Portfolios. Die Investition in eine Aktie eines Investmentfonds unterscheidet sich von der Investition in Aktien. Im Gegensatz zu Lager, Investmentfondsanteile verleihen ihren Inhabern kein Stimmrecht. Ein Anteil eines Investmentfonds repräsentiert Investitionen in viele verschiedene Aktien (oder andere Wertpapiere) anstatt nur in eine Position.

Aus diesem Grund wird der Preis eines Investmentfondsanteils als Nettoinventarwert (NAV) pro Anteil bezeichnet. manchmal als NAVPS ausgedrückt. Der Nettoinventarwert eines Fonds wird abgeleitet, indem der Gesamtwert der Wertpapiere im Portfolio durch den Gesamtbetrag der ausstehenden Anteile geteilt wird. Ausstehende Aktien sind diejenigen, die von allen Aktionären gehalten werden, institutionelle Anleger, und Unternehmensleiter oder Insider. Investmentfondsanteile können in der Regel nach Bedarf zum aktuellen NIW des Fonds gekauft oder zurückgegeben werden. die – im Gegensatz zu einem Aktienkurs – während der Börsenzeiten nicht schwankt, er wird jedoch am Ende eines jeden Handelstages abgerechnet. Ergo, der Preis eines Investmentfonds wird auch aktualisiert, wenn der NAVPS abgerechnet wird.

Der durchschnittliche Investmentfonds hält über hundert verschiedene Wertpapiere, Dies bedeutet, dass die Aktionäre von Investmentfonds eine wichtige Diversifikation zu einem niedrigen Preis erzielen. Stellen Sie sich einen Investor vor, der nur Google-Aktien kauft, bevor das Unternehmen ein schlechtes Quartal hat. Er wird sehr viel an Wert verlieren, weil alle seine Dollars an ein Unternehmen gebunden sind. Auf der anderen Seite, ein anderer Anleger kann Anteile eines Investmentfonds kaufen, der zufällig einige Google-Aktien besitzt. Wenn Google ein schlechtes Quartal hat, sie verliert deutlich weniger, weil Google nur ein kleiner Teil des Fondsportfolios ist.

Wie Investmentfonds funktionieren

Ein Investmentfonds ist sowohl eine Investition als auch ein tatsächliches Unternehmen. Diese duale Natur mag seltsam erscheinen, aber es unterscheidet sich nicht davon, wie eine Aktie von AAPL eine Darstellung von Apple Inc. ist. Wenn ein Investor Apple-Aktien kauft, er kauft Teileigentum an der Gesellschaft und ihren Vermögenswerten. Ähnlich, ein Investmentfondsinvestor erwirbt Teileigentum an der Investmentfondsgesellschaft und deren Vermögenswerten. Der Unterschied besteht darin, dass Apple innovative Geräte und Tablets herstellt. während eine Investmentfondsgesellschaft im Geschäft mit Investitionen tätig ist.

Anleger erzielen in der Regel eine Rendite von einem Investmentfonds auf drei Arten:

- Erträge werden aus Dividenden auf Aktien und Zinsen auf Anleihen im Portfolio des Fonds erzielt. Ein Fonds zahlt fast alle Erträge, die er im Laufe des Jahres erhält, in Form einer Ausschüttung an die Fondsinhaber aus. Fonds geben Anlegern oft die Wahl, entweder einen Scheck für Ausschüttungen zu erhalten oder die Erträge zu reinvestieren und mehr Anteile zu erhalten.

- Wenn der Fonds im Kurs gestiegene Wertpapiere verkauft, der Fonds hat einen Kapitalgewinn. Die meisten Fonds geben diese Gewinne auch in einer Ausschüttung an die Anleger weiter.

- Wenn Fondsbestände im Preis steigen, aber vom Fondsmanager nicht verkauft werden, die Fondsanteile steigen im Kurs. Sie können dann Ihre Investmentfondsanteile gewinnbringend auf dem Markt verkaufen.

Wenn ein Investmentfonds als virtuelles Unternehmen ausgelegt wird, sein CEO ist der Fondsmanager, rief manchmal seinen Anlageberater an. Der Fondsmanager wird von einem Verwaltungsrat eingestellt und ist gesetzlich verpflichtet, im besten Interesse der Anteilseigner von Investmentfonds zu arbeiten. Die meisten Fondsmanager sind auch Eigentümer des Fonds. Es gibt nur sehr wenige andere Mitarbeiter in einer Investmentfondsgesellschaft. Der Anlageberater oder Fondsmanager kann einige Analysten beschäftigen, um bei der Auswahl von Anlagen oder bei der Durchführung von Marktforschungen zu helfen. Ein Fondsbuchhalter wird für die Berechnung des Nettoinventarwerts des Fonds eingesetzt. der tägliche Wert des Portfolios, der bestimmt, ob die Aktienkurse steigen oder fallen. Investmentfonds müssen einen oder zwei Compliance-Beauftragte haben, und wahrscheinlich ein Anwalt, um mit den behördlichen Vorschriften Schritt zu halten.

Die meisten Investmentfonds sind Teil einer viel größeren Investmentgesellschaft; die größten haben Hunderte von separaten Investmentfonds. Einige dieser Fondsgesellschaften sind der breiten Öffentlichkeit bekannt, wie Fidelity Investments, Die Vanguard-Gruppe, T. Rowe Preis, und Oppenheimer.

Arten von Investmentfonds

Investmentfonds werden in verschiedene Kategorien unterteilt, die die Arten von Wertpapieren darstellen, die sie für ihre Portfolios anvisieren, und die Art der Rendite, die sie anstreben. Für nahezu jeden Anlegertyp oder Anlageansatz gibt es einen Fonds. Andere gängige Arten von Investmentfonds sind Geldmarktfonds, Sektorfonds, alternative Fonds, Smart-Beta-Fonds, Zielfonds, und sogar Fonds, oder Investmentfonds, die Anteile anderer Investmentfonds kaufen.

Aktienfonds

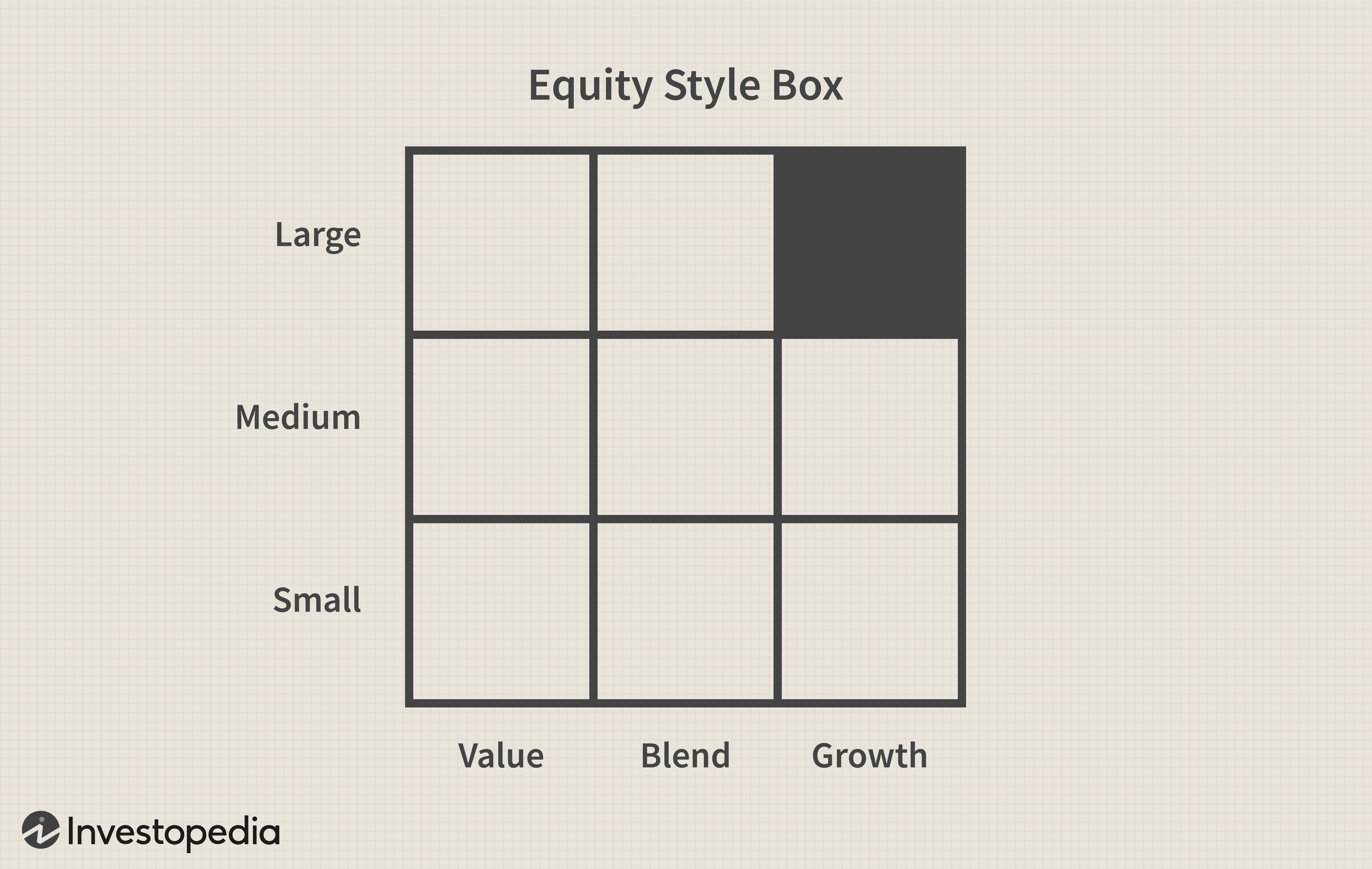

Die größte Kategorie sind Aktien- oder Aktienfonds. Wie der Name andeutet, diese Art von Fonds investiert hauptsächlich in Aktien. Innerhalb dieser Gruppe gibt es verschiedene Unterkategorien. Einige Aktienfonds werden nach der Größe der Unternehmen benannt, in die sie investieren:kleine, Mitte-, oder Large-Cap. Andere werden nach ihrem Anlageansatz benannt:aggressives Wachstum, einkommensorientiert, Wert, und andere. Aktienfonds werden auch danach kategorisiert, ob sie in inländische (US-)Aktien oder ausländische Aktien investieren. Es gibt so viele verschiedene Arten von Aktienfonds, weil es viele verschiedene Arten von Aktien gibt. Eine gute Möglichkeit, das Universum der Aktienfonds zu verstehen, ist die Verwendung einer Stilbox, ein Beispiel dafür ist unten.

Die Idee dabei ist, Fonds sowohl nach der Größe der investierten Unternehmen (deren Marktkapitalisierung) als auch nach den Wachstumsaussichten der investierten Aktien zu klassifizieren. Der Begriff Value Fund bezieht sich auf einen Anlagestil, der nach qualitativ hochwertigen, wachstumsschwache Unternehmen, die auf dem Markt nicht beliebt sind. Diese Unternehmen zeichnen sich durch ein niedriges Kurs-Gewinn-Verhältnis (KGV) aus, niedrige Kurs-Buchwert-Verhältnisse (P/B), und hohe Dividendenrenditen. Umgekehrt, Spektren sind Wachstumsfonds, die auf Unternehmen blicken, die ein starkes Gewinnwachstum hatten (und voraussichtlich haben werden), Der Umsatz, und Cashflows. Diese Unternehmen haben in der Regel ein hohes KGV und zahlen keine Dividenden. Ein Kompromiss zwischen strikter Wert- und Wachstumsinvestition ist eine "Mischung, ", was sich einfach auf Unternehmen bezieht, die weder Value- noch Growth-Aktien sind und als irgendwo in der Mitte eingestuft werden.

Die andere Dimension der Stilbox hat mit der Größe der Unternehmen zu tun, in die ein Investmentfonds investiert. Large-Cap-Unternehmen haben eine hohe Marktkapitalisierung, mit Werten von über 10 Milliarden US-Dollar. Die Marktkapitalisierung ergibt sich aus der Multiplikation des Aktienkurses mit der Anzahl der ausstehenden Aktien. Large-Cap-Aktien sind in der Regel Blue-Chip-Unternehmen, die oft namentlich erkennbar sind. Small-Cap-Aktien beziehen sich auf Aktien mit einer Marktkapitalisierung von 300 Millionen US-Dollar bis 2 Milliarden US-Dollar. Diese kleineren Unternehmen sind in der Regel neuer, riskantere Investitionen. Mid-Cap-Aktien füllen die Lücke zwischen Small- und Large-Cap-Aktien.

Ein Investmentfonds kann seine Strategie zwischen Anlagestil und Unternehmensgröße kombinieren. Zum Beispiel, ein Large-Cap-Value-Fonds würde nach Large-Cap-Unternehmen suchen, die sich in einer starken Finanzlage befinden, aber in letzter Zeit einen Rückgang der Aktienkurse erlebt haben, und würde im oberen linken Quadranten der Stilbox (Large und Value) platziert werden. Das Gegenteil davon wäre ein Fonds, der in Startup-Technologieunternehmen mit hervorragenden Wachstumsaussichten investiert:Small-Cap-Wachstum. Ein solcher Investmentfonds würde sich im unteren rechten Quadranten befinden (klein und wachsend).

Rentenfonds

Eine weitere große Gruppe ist die Kategorie der festverzinslichen Wertpapiere. Ein festverzinslicher Investmentfonds konzentriert sich auf Anlagen, die eine festgelegte Rendite zahlen, wie Staatsanleihen, Unternehmensanleihen, oder andere Schuldtitel. Die Idee ist, dass das Fondsportfolio Zinserträge generiert, die sie dann an die Aktionäre weitergibt.

Manchmal auch als Rentenfonds bezeichnet, Diese Fonds werden häufig aktiv verwaltet und versuchen, relativ unterbewertete Anleihen zu kaufen, um sie mit Gewinn zu verkaufen. Diese Investmentfonds werden wahrscheinlich höhere Renditen erzielen als Einlagenzertifikate und Geldmarktanlagen, aber Rentenfonds sind nicht ohne Risiko. Da es viele verschiedene Arten von Anleihen gibt, Obligationenfonds können stark variieren, je nachdem, wo sie investieren. Zum Beispiel, ein auf hochverzinsliche Junk-Bonds spezialisierter Fonds ist viel riskanter als ein Fonds, der in Staatspapiere investiert. Außerdem, fast alle Rentenfonds unterliegen einem Zinsänderungsrisiko, Das heißt, wenn die Preise steigen, der Wert des Fonds sinkt.

Indexfonds

Eine andere Gruppe, die in den letzten Jahren sehr populär geworden ist, fällt unter den Spitznamen "Indexfonds". Ihre Anlagestrategie basiert auf der Überzeugung, dass es sehr schwer ist, und oft teuer, versuchen, den Markt konsequent zu schlagen. So, der Indexfondsmanager kauft Aktien, die einem wichtigen Marktindex wie dem S&P 500 oder dem Dow Jones Industrial Average (DJIA) entsprechen. Diese Strategie erfordert weniger Recherchen von Analysten und Beratern, Es gibt also weniger Ausgaben, um Renditen zu verschlingen, bevor sie an die Aktionäre weitergegeben werden. Diese Fonds werden oft mit Blick auf kostensensible Anleger konzipiert.

Ausgewogene Fonds

Mischfonds investieren in eine Mischung aus Anlageklassen, ob Aktien, Fesseln, Geldmarktinstrumente, oder alternative Anlagen. Das Ziel besteht darin, das Risiko eines Engagements in allen Anlageklassen zu reduzieren. Diese Art von Fonds wird auch als Asset-Allocation-Fonds bezeichnet. Es gibt zwei Varianten solcher Fonds, die auf die Ziele der Anleger ausgerichtet sind.

Einige Fonds sind mit einer bestimmten Allokationsstrategie definiert, die festgelegt ist, so kann der Anleger ein vorhersehbares Engagement in verschiedenen Anlageklassen eingehen. Andere Fonds verfolgen eine Strategie für dynamische Zuteilungsprozentsätze, um verschiedene Anlegerziele zu erreichen. Dies kann die Reaktion auf Marktbedingungen, Änderungen des Konjunkturzyklus, oder die wechselnden Phasen des eigenen Lebens des Anlegers.

Die Ziele ähneln denen eines Mischfonds, Fonds mit dynamischer Allokation müssen keinen bestimmten Prozentsatz einer Anlageklasse halten. Der Portfoliomanager hat daher die Freiheit, das Verhältnis der Anlageklassen nach Bedarf zu ändern, um die Integrität der festgelegten Strategie des Fonds zu wahren.

Geldmarktkapital

Der Geldmarkt besteht aus sicheren (risikolosen), kurzfristige Schuldtitel, meistens Staatsanleihen. Dies ist ein sicherer Ort, um Ihr Geld zu parken. Sie erhalten keine nennenswerten Renditen, Sie müssen sich jedoch keine Sorgen machen, Ihren Schulleiter zu verlieren. Eine typische Rendite ist etwas mehr als der Betrag, den Sie mit einem regulären Giro- oder Sparkonto verdienen würden, und etwas weniger als der durchschnittliche Einlagenschein (CD). Während Geldmarktfonds in ultrasichere Anlagen investieren, während der Finanzkrise 2008, einige Geldmarktfonds erlitten nach dem Aktienkurs dieser Fonds Verluste, normalerweise an 1 $ gebunden, unter dieses Niveau fiel und das Geld brach.

Einkommensfonds

Income Funds werden nach ihrem Zweck benannt:laufende Erträge auf stetiger Basis bereitzustellen. Diese Fonds investieren hauptsächlich in Staatsanleihen und hochwertige Unternehmensanleihen, Halten dieser Anleihen bis zur Fälligkeit, um Zinsströme bereitzustellen. Während Fondsbestände an Wert gewinnen können, Das Hauptziel dieser Fonds ist es, den Anlegern einen stetigen Cashflow zu bieten. Als solche, Das Publikum dieser Fonds besteht aus konservativen Anlegern und Rentnern. Weil sie ein regelmäßiges Einkommen erwirtschaften, steuerbewusste Anleger möchten diese Fonds möglicherweise meiden.

Internationale/Globale Fonds

Ein internationaler Fonds (oder ausländischer Fonds) investiert nur in Vermögenswerte, die sich außerhalb Ihres Heimatlandes befinden. Globale Fonds, inzwischen, kann überall auf der Welt investieren, auch innerhalb Ihres Heimatlandes. Es ist schwierig, diese Fonds als riskanter oder sicherer einzustufen als inländische Anlagen. Sie sind jedoch tendenziell volatiler und weisen spezifische Länder- und politische Risiken auf. Auf der Kehrseite, Sie können, als Teil eines ausgewogenen Portfolios, tatsächlich das Risiko reduzieren, indem die Diversifikation erhöht wird, da die Renditen im Ausland möglicherweise nicht mit den Renditen im Inland korrelieren. Obwohl die Volkswirtschaften der Welt immer stärker miteinander verflochten sind, es ist immer noch wahrscheinlich, dass irgendwo eine andere Volkswirtschaft die Wirtschaft Ihres Heimatlandes übertrifft.

Spezialfonds

Diese Klassifizierung von Investmentfonds ist eher eine allumfassende Kategorie, die aus Fonds besteht, die sich als beliebt erwiesen haben, aber nicht unbedingt zu den strengeren Kategorien gehören, die wir bisher beschrieben haben. Diese Arten von Publikumsfonds verzichten auf eine breite Diversifikation, um sich auf ein bestimmtes Wirtschaftssegment oder eine gezielte Strategie zu konzentrieren. Sektorfonds sind gezielte Strategiefonds, die auf bestimmte Wirtschaftszweige ausgerichtet sind, wie finanzielle, Technologie, Gesundheit, und so weiter. Sektorfonds können deshalb, extrem volatil sein, da die Aktien eines bestimmten Sektors in der Regel stark miteinander korreliert sind. Es besteht eine größere Möglichkeit für große Gewinne, aber ein Sektor kann auch zusammenbrechen (z. Finanzsektor 2008 und 2009).

Regionalfonds erleichtern die Konzentration auf ein bestimmtes geografisches Gebiet der Welt. Dies kann bedeuten, sich auf eine größere Region (z. B. Lateinamerika) oder ein einzelnes Land (z. nur Brasilien). Ein Vorteil dieser Fonds ist, dass sie den Kauf von Aktien im Ausland erleichtern, was sonst schwierig und teuer werden kann. Wie bei Sektorfonds Sie müssen das hohe Verlustrisiko in Kauf nehmen, was passiert, wenn die Region in eine schwere Rezession gerät.

Sozialverantwortliche Fonds (oder ethische Fonds) investieren nur in Unternehmen, die die Kriterien bestimmter Richtlinien oder Überzeugungen erfüllen. Zum Beispiel, einige sozial verantwortliche Fonds investieren nicht in „Sünde“-Branchen wie Tabak, alkoholische Getränke, Waffen, oder Atomkraft. Die Idee ist, wettbewerbsfähige Leistungen zu erzielen und gleichzeitig ein gesundes Gewissen zu bewahren. Andere dieser Fonds investieren hauptsächlich in grüne Technologien, wie Solar- und Windkraft oder Recycling.

Exchange Traded Funds (ETFs)

Eine Variante des Investmentfonds ist der Exchange Traded Fund (ETF). Diese immer beliebter werdenden Anlagevehikel bündeln Investitionen und wenden Strategien an, die mit Investmentfonds übereinstimmen, Sie sind jedoch als Investmentfonds strukturiert, die an Börsen gehandelt werden und die zusätzlichen Vorteile der Eigenschaften von Aktien aufweisen. Zum Beispiel, ETFs können zu jedem Zeitpunkt des Handelstages gekauft und verkauft werden. ETFs können auch leer verkauft oder auf Marge gekauft werden. ETFs tragen in der Regel auch niedrigere Gebühren als die entsprechenden Investmentfonds. Viele ETFs profitieren auch von aktiven Optionsmärkten, wo Anleger ihre Positionen absichern oder hebeln können. ETFs genießen auch Steuervorteile von Investmentfonds. Im Vergleich zu Investmentfonds ETFs sind in der Regel kostengünstiger und liquider. Die Popularität von ETFs spricht für ihre Vielseitigkeit und Bequemlichkeit.

Gebühren für Investmentfonds

Ein Investmentfonds wird die Ausgaben entweder in jährliche Betriebsgebühren oder Anteilinhabergebühren einteilen. Die jährlichen Fondsbetriebsgebühren sind ein jährlicher Prozentsatz der verwalteten Fonds, in der Regel zwischen 1–3%. Die jährlichen Betriebsgebühren werden zusammenfassend als Kostenquote bezeichnet. Die Kostenquote eines Fonds ist die Summe der Beratungs- oder Verwaltungsgebühr und der Verwaltungskosten.

Aktionärsgebühren, die in Form von Verkaufsgebühren kommen, Provisionen, und Rücknahmegebühren, werden vom Anleger beim Kauf oder Verkauf der Fonds direkt bezahlt. Verkaufsgebühren oder Provisionen werden als "Last" eines Investmentfonds bezeichnet. Wenn ein Investmentfonds einen Ausgabeaufschlag hat, Gebühren werden beim Kauf von Anteilen erhoben. Für eine Back-End-Last, Die Gebühren für Investmentfonds werden berechnet, wenn ein Anleger seine Anteile verkauft.

Manchmal, jedoch, eine Investmentgesellschaft einen Investmentfonds ohne Belastung anbietet, die keine Provision oder Verkaufsgebühr trägt. Diese Mittel werden direkt von einer Investmentgesellschaft vertrieben, anstatt über eine sekundäre Partei.

Einige Fonds erheben auch Gebühren und Strafen für vorzeitige Entnahmen oder den Verkauf des Bestands vor Ablauf einer bestimmten Zeit. Ebenfalls, der Aufstieg von Exchange Traded Funds, die dank ihrer passiven Verwaltungsstruktur viel niedrigere Gebühren haben, haben Investmentfonds einen erheblichen Wettbewerb um die Dollars der Anleger beschert. Artikel aus Finanzmedien, in denen es darum geht, wie sich Fondskostenquoten und -belastungen auf die Renditen auswirken können, haben auch negative Gefühle gegenüber Investmentfonds geweckt.

Klassen von Investmentfondsanteilen

Investmentfondsanteile gibt es in mehreren Klassen. Ihre Unterschiede spiegeln die Anzahl und Höhe der damit verbundenen Gebühren wider.

Zur Zeit, Die meisten Privatanleger kaufen Investmentfonds mit A-Anteilen über einen Broker. Dieser Kauf beinhaltet einen Ausgabeaufschlag von bis zu 5 % oder mehr, zzgl. Verwaltungsgebühren und laufende Gebühren für Ausschüttungen, auch bekannt als 12b-1 Gebühren. Um das Ganze abzurunden, Belastungen auf A-Aktien variieren stark, was zu Interessenkonflikten führen kann. Finanzberater, die diese Produkte verkaufen, können Kunden ermutigen, Angebote mit höheren Belastungen zu kaufen, um höhere Provisionen für sich selbst zu erzielen. Mit Front-End-Fonds, der Anleger zahlt diese Kosten, wenn er in den Fonds einkauft.

Um diese Probleme zu beheben und die treuhänderischen Standards zu erfüllen, Investmentgesellschaften haben mit der Benennung neuer Anteilsklassen begonnen, inklusive "Level Load" C-Anteile, die im Allgemeinen keinen Ausgabeaufschlag haben, aber eine jährliche Vertriebsgebühr von 1% 12b-1 tragen.

Fonds, die Verwaltungs- und andere Gebühren erheben, wenn ein Anleger seine Bestände verkauft, werden als Anteile der Klasse B klassifiziert.

Eine neue Klasse von Fondsanteilen

Die neueste Aktienklasse, 2016 entwickelt, besteht aus sauberen Aktien. Für Clean Shares fallen keine Ausgabeaufschläge oder jährliche Gebühren von 12b-1 für Fondsdienstleistungen an. Amerikanische Fonds, Janus, und MFS sind alle Fondsgesellschaften, die derzeit saubere Aktien anbieten.

Durch die Standardisierung von Gebühren und Lasten, die neuen Klassen erhöhen die Transparenz für die Anleger von Investmentfonds und selbstverständlich, sparen sie Geld. Zum Beispiel, ein Investor, der 10 $ rollt, 000 auf ein individuelles Ruhestandskonto (IRA) mit einem Clean-Share-Fonds könnte fast 1 US-Dollar verdienen, 800 mehr über einen Zeitraum von 30 Jahren im Vergleich zu einem durchschnittlichen A-Aktienfonds, laut einem Morningstar-Bericht vom April 2017, der von Aron Szapiro mitgeschrieben wurde, Morningstar Direktor für Politikforschung, und Paul Ellenbogen, Leiter der globalen Regulierungslösungen.

Vorteile von Investmentfonds

Es gibt eine Vielzahl von Gründen, warum Investmentfonds seit Jahrzehnten das bevorzugte Vehikel von Privatanlegern sind. Der überwiegende Teil des Geldes in arbeitgeberfinanzierten Altersvorsorgeplänen fließt in Investmentfonds. Mehrere Fusionen haben im Laufe der Zeit Investmentfonds gleichgesetzt.

Diversifikation

Diversifikation, oder das Mischen von Anlagen und Vermögenswerten innerhalb eines Portfolios, um das Risiko zu reduzieren, ist einer der Vorteile der Anlage in Investmentfonds. Experten befürworten Diversifikation, um die Rendite eines Portfolios zu steigern, während das Risiko reduziert wird. Kauf einzelner Unternehmensaktien und Verrechnung mit Industrietiteln, zum Beispiel, bietet eine gewisse Abwechslung. Jedoch, Ein wahrhaft diversifiziertes Portfolio enthält Wertpapiere mit unterschiedlicher Marktkapitalisierung und Branchen sowie Anleihen mit unterschiedlichen Laufzeiten und Emittenten. Durch den Kauf eines Investmentfonds kann eine Diversifizierung kostengünstiger und schneller erreicht werden als durch den Kauf einzelner Wertpapiere. Große Investmentfonds besitzen in der Regel Hunderte von verschiedenen Aktien in vielen verschiedenen Branchen. Es wäre für einen Anleger nicht praktikabel, ein solches Portfolio mit einem kleinen Geldbetrag aufzubauen.

Einfacher Zugriff

Handel an den wichtigsten Börsen, Investmentfonds können relativ einfach gekauft und verkauft werden, machen sie hochliquide Anlagen. Ebenfalls, wenn es um bestimmte Arten von Vermögenswerten geht, wie ausländische Aktien oder exotische Rohstoffe, Investmentfonds sind oft der praktikabelste Weg – tatsächlich manchmal die einzige Möglichkeit – für einzelne Anleger, sich zu beteiligen.

Skaleneffekte

Investmentfonds bieten auch Skaleneffekte. Der Kauf erspart dem Anleger die zahlreichen Provisionsgebühren, die für den Aufbau eines diversifizierten Portfolios erforderlich sind. Der Kauf von jeweils nur einem Wertpapier führt zu hohen Transaktionsgebühren, was einen guten Teil der Investition auffrisst. Ebenfalls, die 100 bis 200 US-Dollar, die sich ein einzelner Anleger möglicherweise leisten kann, reichen normalerweise nicht aus, um eine runde Menge der Aktie zu kaufen. aber es wird viele Investmentfondsanteile kaufen. Die kleineren Stückelungen von Investmentfonds ermöglichen es den Anlegern, den Dollar-Kostendurchschnitt zu nutzen.

Da ein Investmentfonds große Mengen von Wertpapieren gleichzeitig kauft und verkauft, seine Transaktionskosten sind niedriger als das, was eine Einzelperson für Wertpapiertransaktionen zahlen würde. Außerdem, ein Investmentfonds, da es Geld von vielen kleineren Investoren bündelt, in bestimmte Vermögenswerte investieren oder größere Positionen eingehen können, als es ein kleinerer Anleger könnte. Zum Beispiel, der Fonds hat möglicherweise Zugang zu IPO-Platzierungen oder bestimmten strukturierten Produkten, die nur institutionellen Anlegern zur Verfügung stehen.

Professionelles Management

Ein Hauptvorteil von Investmentfonds besteht darin, dass sie keine Aktien auswählen und Investitionen verwalten müssen. Stattdessen, ein professioneller Anlageverwalter kümmert sich um all dies mit sorgfältiger Recherche und geschicktem Handel. Anleger kaufen Fonds, weil ihnen oft die Zeit oder das Know-how fehlt, um ihre eigenen Portfolios zu verwalten, oder sie haben keinen Zugang zu den gleichen Informationen wie ein professioneller Fonds. Ein Investmentfonds ist eine relativ kostengünstige Möglichkeit für einen Kleinanleger, einen Vollzeit-Manager mit der Durchführung und Überwachung von Investitionen zu beauftragen. Am meisten privat, Nicht-institutionelle Vermögensverwalter handeln nur mit vermögenden Privatpersonen – Personen mit mindestens sechsstelligen Investitionen. Jedoch, Investmentfonds, wie oben beschrieben, viel niedrigere Investitionsmindestbeträge erfordern. So, Diese Fonds bieten Privatanlegern eine kostengünstige Möglichkeit, professionelles Geldmanagement zu erleben und hoffentlich davon zu profitieren.

Vielfalt und Wahlfreiheit

Anleger haben die Freiheit, unter Managern mit einer Vielzahl von Stilen und Managementzielen zu recherchieren und auszuwählen. Zum Beispiel, ein Fondsmanager kann sich auf Value Investing konzentrieren, Wachstumsinvestitionen, entwickelte Märkte, Schwellenländer, Einkommen, oder makroökonomische Investitionen, unter vielen anderen Stilen. Ein Manager kann auch Fonds beaufsichtigen, die mehrere unterschiedliche Stile verwenden. Diese Vielfalt ermöglicht es Anlegern, nicht nur in Aktien und Anleihen, sondern auch in Rohstoffen zu investieren. ausländisches Vermögen, und Immobilien durch spezialisierte Investmentfonds. Einige Investmentfonds sind sogar so strukturiert, dass sie von einem fallenden Markt profitieren (sogenannte Bärenfonds). Investmentfonds bieten Möglichkeiten für ausländische und inländische Investitionen, die normalen Anlegern sonst nicht direkt zugänglich wären.

Transparenz

Investmentfonds unterliegen einer Branchenregulierung, die die Rechenschaftspflicht und Fairness gegenüber den Anlegern gewährleistet.

Vorteile-

Liquidität

-

Diversifikation

-

Minimaler Investitionsbedarf

-

Professionelles Management

-

Angebotsvielfalt

-

Hohe Gebühren, Provisionen, und sonstige Ausgaben

-

Große Cash-Präsenz in Portfolios

-

Keine FDIC-Abdeckung

-

Schwierigkeiten beim Vergleich von Fonds

-

Mangelnde Transparenz bei Beteiligungen

Investmentfonds:Wie viel ist zu viel?

Nachteile von Investmentfonds

Liquidität, Diversifikation, und professionelles Management machen Publikumsfonds attraktiv für jüngere, Anfänger, und andere Privatanleger, die ihr Geld nicht aktiv verwalten möchten. Jedoch, kein Vermögenswert ist perfekt, und Investmentfonds haben auch Nachteile.

Schwankende Renditen

Wie viele andere Investitionen ohne garantierte Rendite, Es besteht immer die Möglichkeit, dass der Wert Ihres Investmentfonds sinkt. Aktienfonds unterliegen Kursschwankungen, zusammen mit den Aktien, aus denen der Fonds besteht. Die Federal Deposit Insurance Corporation (FDIC) unterstützt keine Investmentfondsanlagen, und es gibt bei keinem Fonds eine Garantie für die Wertentwicklung. Natürlich, Fast jede Investition birgt Risiken. Für Anleger in Geldmarktfonds ist es besonders wichtig zu wissen, dass im Gegensatz zu ihren Bankkollegen diese werden von der FDIC nicht versichert.

Bargeld ziehen

Investmentfonds bündeln Geld von Tausenden von Anlegern, so legen die Leute jeden Tag Geld in den Fonds ein und heben es ab. Um die Kapazität zur Aufnahme von Abhebungen aufrechtzuerhalten, Fonds müssen in der Regel einen großen Teil ihres Portfolios in bar halten. Ausreichend Bargeld zu haben ist hervorragend für die Liquidität, aber Geld, das als Bargeld herumsitzt und nicht für Sie arbeitet, ist nicht sehr vorteilhaft. Investmentfonds erfordern, dass ein erheblicher Teil ihrer Portfolios in bar gehalten wird, um die täglichen Anteilrücknahmen zu erfüllen. Um die Liquidität und die Fähigkeit zur Aufnahme von Abhebungen aufrechtzuerhalten, Fonds müssen in der Regel einen größeren Teil ihres Portfolios als Barmittel halten, als es ein typischer Anleger tun könnte. Weil Bargeld keine Rendite verdient, es wird oft als "Cash Drag" bezeichnet.

Hohe Kosten

Investmentfonds bieten Anlegern ein professionelles Management, aber es hat seinen Preis – die bereits erwähnten Kostenquoten. Diese Gebühren reduzieren die Gesamtauszahlung des Fonds, und sie werden von Investmentfondsanlegern unabhängig von der Wertentwicklung des Fonds bewertet. Wie du dir vorstellen kannst, in Jahren, in denen der Fonds kein Geld verdient, diese Gebühren vergrößern nur die Verluste. Erstellen, verteilen, und die Führung eines Investmentfonds ist ein teures Unterfangen. Vom Gehalt des Portfoliomanagers bis hin zu den Quartalsabschlüssen der Anleger kostet alles Geld. Diese Kosten werden an die Anleger weitergegeben. Da die Gebühren von Fonds zu Fonds stark variieren, die Nichtbeachtung der Gebühren kann langfristig negative Folgen haben. Bei aktiv verwalteten Fonds fallen Transaktionskosten an, die sich über jedes Jahr ansammeln. Erinnern, Jeder Dollar, der für Gebühren ausgegeben wird, ist ein Dollar, der nicht investiert wird, um im Laufe der Zeit zu wachsen.

"Verzweiflung" und Verdünnung

„Diworsification“ – ein Wortspiel – ist eine Anlage- oder Portfoliostrategie, die zu viel Komplexität impliziert, die zu schlechteren Ergebnissen führen kann. Viele Anleger von Investmentfonds neigen dazu, die Dinge zu kompliziert zu machen. Das ist, sie erwerben zu viele Mittel, die eng miteinander verbunden sind und als Ergebnis, die risikomindernden Vorteile der Diversifikation nicht nutzen. Diese Anleger haben ihr Portfolio möglicherweise stärker exponiert. Im anderen Extrem, Nur weil Sie Investmentfonds besitzen, heißt das nicht, dass Sie automatisch diversifiziert sind. Zum Beispiel, Ein Fonds, der nur in eine bestimmte Branche oder Region investiert, ist immer noch relativ riskant.

Mit anderen Worten, es ist möglich, aufgrund zu großer Diversifikation schlechte Renditen zu erzielen. Da Investmentfonds kleine Beteiligungen an vielen verschiedenen Unternehmen halten können, hohe renditen aus wenigen investitionen machen oft keinen großen unterschied auf die gesamtrendite aus. Die Verwässerung ist auch das Ergebnis eines erfolgreichen Fonds, der zu groß wird. Wenn neues Geld in Fonds fließt, die eine starke Erfolgsbilanz aufweisen, Der Manager hat oft Schwierigkeiten, geeignete Anlagen zu finden, um das gesamte neue Kapital sinnvoll einzusetzen.

Eine Sache, die zur Verzweiflung führen kann, ist die Tatsache, dass der Zweck oder die Zusammensetzung eines Fonds nicht immer klar ist. Fondswerbung kann Anleger auf den falschen Weg führen. Die Securities and Exchange Commission (SEC) verlangt, dass Fonds mindestens 80 % des Vermögens in der jeweiligen Anlageart besitzen, die in ihrem Namen impliziert wird. Wie das restliche Vermögen angelegt wird, bleibt dem Fondsmanager überlassen. die verschiedenen Kategorien, die sich für die erforderlichen 80 % der Vermögenswerte qualifizieren, können vage und weitreichend sein. Ein Fonds kann deshalb, potenzielle Investoren über seinen Titel manipulieren. Ein Fonds, der sich eng auf kongolesische Aktien konzentriert, zum Beispiel, mit einem weitreichenden Titel wie "International High-Tech Fund" verkauft werden könnte.

Aktives Fondsmanagement

Viele Anleger diskutieren, ob die Profis bei der Aktienauswahl besser sind als Sie oder ich. Management is by no means infallible, and even if the fund loses money, the manager still gets paid. Actively managed funds incur higher fees, but increasingly passive index funds have gained popularity. These funds track an index such as the S&P 500 and are much less costly to hold. Actively managed funds over several time periods have failed to outperform their benchmark indices, especially after accounting for taxes and fees.

Lack of Liquidity

A mutual fund allows you to request that your shares be converted into cash at any time, jedoch, unlike stock that trades throughout the day, many mutual fund redemptions take place only at the end of each trading day.

Steuern

When a fund manager sells a security, a capital-gains tax is triggered. Investors who are concerned about the impact of taxes need to keep those concerns in mind when investing in mutual funds. Taxes can be mitigated by investing in tax-sensitive funds or by holding non-tax sensitive mutual funds in a tax-deferred account, such as a 401(k) or IRA.

Evaluating Funds

Researching and comparing funds can be difficult. Im Gegensatz zu Aktien, mutual funds do not offer investors the opportunity to juxtapose the price to earnings (P/E) ratio, sales growth, earnings per share (EPS), or other important data. A mutual fund's net asset value can offer some basis for comparison, but given the diversity of portfolios, comparing the proverbial apples to apples can be difficult, even among funds with similar names or stated objectives. Only index funds tracking the same markets tend to be genuinely comparable.

Example of a Mutual Fund

One of the most famous mutual funds in the investment universe is Fidelity Investments' Magellan Fund (FMAGX). Established in 1963, the fund had an investment objective of capital appreciation via investment in common stocks. The fund's glory days were between 1977 and 1990, when Peter Lynch served as its portfolio manager. Under Lynch's tenure, Magellan's assets under management increased from $18 million to $14 billion.

Even after Lynch left, Fidelity's performance continued strong, and assets under management (AUM) grew to nearly $110 billion in 2000, making it the largest fund in the world. By 1997, the fund had become so large that Fidelity closed it to new investors and would not reopen it until 2008.

Ab Juli 2020, Fidelity Magellan has over $20 billion in assets and has been managed by Sammy Simnegar since Feb. 2019. The fund's performance has pretty much tracked or slightly surpassed that of the S&P 500.

-

Wann sollte man einen Investmentfonds verkaufen

Wenn Ihr Investmentfonds eine niedrigere Rendite abwirft als Sie erwartet haben, Sie könnten versucht sein, Ihre Fondsanteile einzulösen und Ihr Geld anderweitig anzulegen. Die Rendite anderer Fonds m

-

Exchange Traded Investment Fund (ETMF)

Was ist ein börsengehandelter Investmentfonds (ETMF)? Ein börsengehandelter Investmentfonds (ETMF) ist ein börsengehandeltes Wertpapier, das eine Mischung aus einem börsengehandelten Fonds (ETF) und

Fondsinformationen

- So investieren Sie in einen Investmentfonds

- Was ist ein Long-Short-Publikumsfonds?

- Rendite des Investmentfonds

- Ihre Rücknahme von Investmentfonds

- 6 Schritte zur Gründung eines Investmentfonds

- 4 beliebte Investmentfonds-Benchmarks

- Kauf von Investmentfondsanteilen

- Wiederanlage von Fondsdividenden

- Der Fund of Funds

-

ETF vs. Investmentfonds

ETFs und Investmentfonds sind ähnliche Anlageinstrumente aufgrund der Art und Weise, wie sie die Dinge betreiben. Wenn Sie darüber nachdenken, in einen ETF zu investieren, Werbung für Investmentfonds...

-

Investmentfonds-NIW

Was ist der Nettoinventarwert von Investmentfonds? Der Nettoinventarwert (NAV) eines Investmentfonds entspricht dem Marktwert eines Fonds pro Anteil. Es ist der Preis, zu dem Anleger Fondsanteile vo...