Discounted Cash Flow (DCF)-Analyse:Ein umfassender Leitfaden zur Aktienbewertung

- Startseite

- Finanzen

- Unternehmensfinanzierung

- Aktienbewertung – Der Discounted-Cashflow-Ansatz im Detail

Aktienbewertung – Der Discounted-Cashflow-Ansatz im Detail

Verwandte Artikel

Was sind Eigenkapitalkosten? – Bedeutung, Konzept und Formel

Was sind Eigenkapitalkosten? – Bedeutung, Konzept und Formel

Theoretisches Konzept Für die Bewertung von Aktien an der Börse ist das Konzept der Eigenkapitalkosten von großer Bedeutung. Aktien erwarten wie alle anderen Anlageklassen eine Vergütung an ihre Anleger. Das Problem besteht jedoch darin, dass die Eigenkapitalkosten im Gegensatz zu Schulden und anderen Klassen nie wirklich eindeutig sind. Sie können…

Grenzüberschreitende Kreditauskunft Die von Nationalstaaten gezogenen geografischen Grenzen verschwimmen im 21. Jahrhundert. In vielen Teilen der Welt ist der freie Verkehr von Waren, Dienstleistungen und sogar Personal zur Norm geworden. Merkwürdigerweise ist das Konzept von Krediten und Darlehen jedoch immer noch von nationalen Grenzen abhängig. Das H1B-Visasystem der USA ist ein Beweis dafür…

Wie sollten Unternehmen mit der Wall Street kommunizieren? Die Wall Street reagiert sehr sensibel auf Kommunikation. Jedes Quartal kommunizieren Führungskräfte von Top-Unternehmen ihre Ergebnisse auf der Straße. Basierend auf dem Inhalt dieser Kommunikation reagiert der Markt. Manchmal wird der Markt volatil. Zu anderen Zeiten bleibt der Markt jedoch stabil. Abgesehen von den Inhalten, die kommuniziert werden, ist auch die Art und Weise, wie sie kommuniziert werden, …

Suche mit Tags

- Keine Tags verfügbar.

In the past article we have seen how Discounted Cash Flow (DCF) is the most appropriate method of stock valuation because it is rational and objective. Jetzt ist es an der Zeit, einen Blick auf die Details dieses Modells zu werfen.

Barwert der erwarteten zukünftigen Cashflows

Das Grundprinzip dieses Modells scheint einfach zu sein. Jedes Unternehmen ist nur so viel wert, wie es im Laufe seiner Lebensdauer an Cashflows erwirtschaftet. Wir müssen also die Lebensdauer des Unternehmens abschätzen, wir müssen die Barmittel abschätzen, die das Unternehmen während dieser Lebensdauer voraussichtlich erwirtschaften wird. Dann sollten wir die Cashflows diskontieren, die das Risiko und die Zeitdauer widerspiegeln. Die Addition dieser Cashflows sollte uns theoretisch den Barwert des Unternehmens ergeben!

Cashflows, keine Gewinne oder Dividenden

Nun ist es wichtig zu erkennen, dass wir Cashflows diskontieren. Wir diskontieren keine Gewinne. Dies liegt daran, dass Gewinne subjektiv sind. Das Management verfügt über einen erheblichen Ermessensspielraum hinsichtlich der Höhe der Gewinne, die es melden möchte. Außerdem sind Gewinne wirklich eine Meinung. Dividenden hingegen sind lediglich Gelder, die an die Aktionäre ausgezahlt werden. Dividenden spiegeln nicht die Rentabilität wider. Ein Unternehmen könnte Verluste erleiden, aber dennoch eine Dividende zahlen. Tatsächlich tun das viele Unternehmen! Daher sind Dividenden auch kein wirklich gutes Barometer, um die Leistung eines Unternehmens zu beurteilen.

Darüber hinaus kann das Unternehmen Bargeld in das weitere Wachstum seines Geschäfts investieren. Die Opportunitätskosten für das Unternehmen beginnen also erst dann, wenn das Geld hereinkommt. Daher wird der Cashflow verwendet und daher wird das Modell als Discounted-Cashflow-Modell bezeichnet.

Das Problem der ewigen Existenz

Wir haben bereits erwähnt, dass der Prozess mit der Schätzung der Lebensdauer des Unternehmens beginnt. Hier liegt ein echtes Problem vor! Das Unternehmen hat überhaupt keine begrenzte Lebensdauer. Das Unternehmen ist eine durch Gesetz gegründete juristische Person. Rechtlich gesehen haben sie ein unendliches Leben. Dieses Merkmal einer Kapitalgesellschaft wird als ewige Nachfolge bezeichnet. Dies führt zu echten Problemen bei der Bewertung von Aktien, denn das bedeutet, dass unsere Cashflows voraussichtlich bis in alle Ewigkeit fließen werden! Wie können Sie eine unendliche Reihe zukünftiger Cashflow-Zahlungen bewerten? Nun, das können wir nicht, bis wir einige Annahmen getroffen haben. Diese Annahmen werden im Folgenden erörtert.

Zwei-Stufen-Modell

Um den Wert der Aktien eines Unternehmens zu ermitteln, müssen wir die Berechnung in zwei Teile aufteilen. Der erste Teil wird als „Horizontperiode“ bezeichnet. Dies ist der Zeitraum, für den wir die Cashflows mit einem guten Maß an Präzision schätzen werden. Dieser Zeitraum beträgt im Allgemeinen 4 bis 7 Jahre und ist die Entscheidung, die ein Analyst treffen muss. Da es sich um eine endliche Reihe von Cashflows handelt, können wir sie leicht diskontieren und einen endlichen Wert ermitteln.

Der verbleibende Teil der Lebensdauer des Bestands wird als wachsende Ewigkeit betrachtet. Daher muss der Analyst eine Annahme über die konstante Rendite treffen, die das Unternehmen voraussichtlich bis zur Ewigkeit erwirtschaften wird. Dieser konstante Zinssatz muss niedriger sein als der Diskontierungssatz. Dies macht es zu einer unendlich abnehmenden Reihe. Mathematisch können wir einen endlichen Wert für eine unendliche Menge von Zahlen ermitteln, wenn ihr Wert abnimmt. Daher können wir auch einen endlichen Wert für die Ewigkeit ermitteln.

Am Ende müssen wir den Wert des Horizontzeitraums sowie der ewigen Rente addieren, um den diskontierten Wert der Cashflows zu erhalten. Auf diese Weise wird das Discounted-Cashflow-Modell verwendet, um eine Aktienbewertung zu ermitteln.

Artikel geschrieben von

Himanshu Juneja

Himanshu Juneja, der Gründer von Management Study Guide (MSG), ist ein Wirtschaftsabsolvent der Universität Delhi und MBA-Inhaber des angesehenen Institute of Management Technology (IMT). Er war schon immer jemand, der tief in der akademischen Exzellenz verwurzelt war und von dem unermüdlichen Wunsch angetrieben wurde, Werte zu schaffen. Kürzlich wurde er mit der Auszeichnung „Most Aspiring Entrepreneur and Management Coach of 2025 (Blindwink Awards 2025)“ geehrt, eine Anerkennung für seine harte Arbeit, seine Vision und den Wert, den MSG weiterhin für die globale Gemeinschaft liefert.

Artikel geschrieben von

Himanshu Juneja

Himanshu Juneja, der Gründer von Management Study Guide (MSG), ist ein Wirtschaftsabsolvent der Universität Delhi und MBA-Inhaber des angesehenen Institute of Management Technology (IMT). Er war schon immer jemand, der tief in der akademischen Exzellenz verwurzelt war und von dem unermüdlichen Wunsch angetrieben wurde, Werte zu schaffen. Kürzlich wurde er mit der Auszeichnung „Most Aspiring Entrepreneur and Management Coach of 2025 (Blindwink Awards 2025)“ geehrt, eine Anerkennung für seine harte Arbeit, seine Vision und den Wert, den MSG weiterhin für die globale Gemeinschaft liefert.

Artikel geschrieben von

Himanshu Juneja

Himanshu Juneja, der Gründer von Management Study Guide (MSG), ist ein Wirtschaftsabsolvent der Universität Delhi und MBA-Inhaber des angesehenen Institute of Management Technology (IMT). Er war schon immer jemand, der tief in der akademischen Exzellenz verwurzelt war und von dem unermüdlichen Wunsch angetrieben wurde, Werte zu schaffen. Kürzlich wurde er mit der Auszeichnung „Most Aspiring Entrepreneur and Management Coach of 2025 (Blindwink Awards 2025)“ geehrt, eine Anerkennung für seine harte Arbeit, seine Vision und den Wert, den MSG weiterhin für die globale Gemeinschaft liefert.

Hinterlassen Sie eine Antwort

Ihre E-Mail-Adresse wird nicht veröffentlicht. Erforderliche Felder sind mit *

gekennzeichnet-

So berechnen Sie CD-Zinsen in Excel

Berechnung der CD-Zinsen Einlagenzertifikate sind Sparinstrumente, die von Banken bereitgestellt werden. Ein Investor gibt einer Bank Geld gegen das Versprechen, das Geld für eine bestimmte Zeit bei

-

Bitcoin-Day-Trading-Strategie für 2021

Die Finanzwelt wird durch die Kryptowährungen revolutioniert. Viele Leute schauen auf den Kryptomarkt, um zu investieren oder zu handeln. Der Zugang zu Kryptomärkten über Handelsplattformen und Börsen

Unternehmensfinanzierung

- Rentenberechnungen verstehen:Arten und Methoden

- Sind Immobiliensteuern abzugsfähig?

- Dachdeckerversicherung:Schützen Sie Ihr Unternehmen – Top-Unternehmen und Versicherungsschutz

- Investition vs. Finanzierung:Die wichtigsten Unterschiede verstehen

- Den DHFL-Betrug verstehen:Ein umfassender Überblick

- Impliziten Kosten

- Beschleunigter Bookbuild

- Schrottwert

- Aktiensplit umkehren

-

So reichen Sie einen FEMA-Anspruch ein

So reichen Sie einen FEMA-Anspruch ein Wenn eine Naturkatastrophe eintritt, es kann zu einem normalen Lebensstil zurückkehren. Für viele Leute, Das bedeutet, jeden Tag nacheinander zu nehmen und zu versuchen, Ihr Zuhause wieder lebenswert ...

-

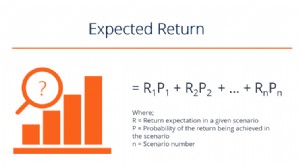

Was ist die erwartete Rendite?

Was ist die erwartete Rendite? Die erwartete Rendite einer Anlage ist der Erwartungswert der Wahrscheinlichkeitsverteilung möglicher Renditen, die sie den Anlegern bieten kann. Die Kapitalrendite ist eine unbekannte Variable mit un...