Strategies for Managing and Repaying Student Loan Debt

Student loan debt might just be the biggest financial problem facing today’s 20- and 30-somethings. Haben Sie einen Studienkredit, dessen Rückzahlung Sie kaum erwarten können? Willkommen im Club.

As of 2018, Americans owe more than $1.5 trillion on student loans. That’s more than on credit cards and auto loans combined.

Education is essential to increasing your lifetime income, so don’t feel bad about borrowing for your degree. That said, you want to ensure your student loan debt doesn’t crush your dreams before you can even get started. Wenn Sie hohe Studienkreditschulden haben – 20.000 $, 30.000 $, 50.000 $ oder sogar 100.000 $ oder mehr – können wir Ihnen helfen.

Organisation Ihrer Studienkreditschulden

Student loan debt can make you feel as if you’re a slave to your lenders, but having student loans doesn’t have to be a life sentence. Nor does having student loan debt mean you can’t have a life.

The best thing you can do is to confront your student loan debt as soon as possible and make a long-term plan for how you to pay it all off. Ideally, you would do this during the grace period after graduation during which many federal loans do not require payment. Aber selbst wenn Sie Ihre Studienkredite bereits seit einigen Jahren abbezahlen, ist es nie zu spät.

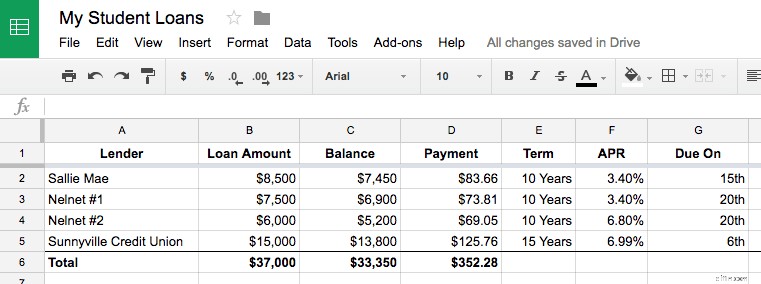

Determining how much student loan debt you have

Wissen Sie, wie viel Sie schulden? If not, the first step is to make a list or spreadsheet of all of your loan balances, interest rates, monthly payments, and due dates.

In a Google Sheet, it looks something like this:

Diese Übung ist aus mehreren Gründen hilfreich. Es ist schwierig, einen Berg zu besteigen, den man nicht sehen kann. Der Blick auf die „große Zahl“ – den Betrag, den Sie für Ihr Studiendarlehen schulden – kann zwar beängstigend sein, liefert aber auch Ihr Ziel.

Ich habe auch festgestellt, dass es Sie tatsächlich beruhigen kann, wenn Sie Ihre Zahlen sehen. Your total debt might seem insurmountable, but you might find your total monthly payments are manageable. And your balance decreases with every monthly payment.

Es kann hilfreich sein, eine Spalte hinzuzufügen, die sich darauf konzentriert, wie viel Sie zurückgezahlt haben, und nicht darauf, wie viel Sie noch schulden.

Zahlungen für Ihr Studiendarlehen finanzieren

Stellen Sie anhand der Details Ihres Studienkredits fest, ob Ihre monatliche Gesamtzahlung überschaubar ist.

Verdienen Sie genug Geld, um jeden Monat sowohl Ihr Studiendarlehen als auch andere notwendige Ausgaben zu bezahlen? Wenn nicht, müssen Sie zwei Dinge tun:

- Finden Sie Möglichkeiten, andere Ausgaben zu senken und mehr Geld zu verdienen

- Reduzieren Sie Ihre Studienkreditzahlungen mit staatlicher Darlehenshilfe oder Refinanzierung

Was auch immer Sie tun, Sie möchten NICHT die Rückzahlung Ihres Studienkredits einstellen – oder ihn sogar zu spät zurückzahlen. Rechtzeitige Kreditzahlungen sind für den Aufbau einer guten Bonitätshistorie unerlässlich, und ein Zahlungsausfall bei staatlichen Studiendarlehen hat extreme Konsequenzen:Der Staat kann Ihre Löhne pfänden, Steuerrückerstattungen einbehalten und zukünftige Leistungen wie die Sozialversicherung verweigern.

Wenn Sie sich Ihr Studiendarlehen nicht leisten können, bitten Sie um Hilfe! Mehr dazu weiter unten.

Machen Sie Ihre Studienkredite überschaubar

Idealerweise sollten Ihre kombinierten Wohnkosten (Miete oder Hypothek) und Ihre Gesamtverschuldung (Studentendarlehen, andere Darlehen und Kreditkarten) nicht mehr als 40 % Ihres monatlichen Einkommens vor Steuern betragen. Wenn Sie beispielsweise 2.500 US-Dollar im Monat verdienen, 800 US-Dollar Miete zahlen und 400 US-Dollar an Studiendarlehen schulden, betragen Ihre Wohnkosten und Schulden 52 % Ihres Einkommens, was hoch ist. Allerdings weiß ich aus Erfahrung, dass das Schulden-Einkommens-Verhältnis von 40 % ein schwierig zu erreichendes Ziel sein kann, wenn man hohe Studienkreditschulden und niedrige Einstiegsgehälter kombiniert.

Wenn Ihre Wohn- und Schuldenzahlungen weniger als 40 % Ihres Einkommens betragen, wird dies einen gewaltigen Unterschied in Ihrer finanziellen Gesundheit ausmachen. Sie werden mehr Geld haben, um das Leben zu genießen. Sie können einen Puffer auf Ihrem Bankkonto aufbauen, sodass Sie nicht von Gehaltsscheck zu Gehaltsscheck leben müssen, und letztendlich Geld für größere Anschaffungen sparen können. Sie werden das Gefühl haben, dass Sie Fortschritte machen.

Mit wirklich hohen Studienkreditzahlungen auskommen

Tatsächlich weiß ich, dass Wohnraum und Schulden bei vielen jungen Menschen weit über 50 % des Einkommens ausmachen. Ich war dort. Obwohl es möglich ist, in diesem Szenario zu überleben, entstehen zwei Probleme:

- Sie haben nur noch wenig Geld zum Sparen oder Genießen übrig

- Ihre Finanzen sind einem höheren Risiko ausgesetzt, durch unerwartete Ausgaben oder Einkommensverluste aus dem Gleichgewicht zu geraten

Wenn Sie Arzt, Anwalt oder ein anderer Berufstätiger mit einem stabilen sechsstelligen Einkommen sind, können Sie problemlos mehr als 40 % für Kredite und Wohnraum ausgeben, da das verbleibende Geld reichlich ist. Wenn Sie mit Studiendarlehenszahlungen und Wohngeldzahlungen leben müssen, die mehr als 40 % Ihres Einkommens ausmachen, können Sie sich dafür entscheiden, in dieser prekären Situation weiterzumachen, bis Sie Ihr Einkommen erhöhen können. Vielleicht möchten Sie aber auch staatliche Zahlungsoptionen und/oder eine Refinanzierung prüfen, um Ihren monatlichen Zahlungsbetrag zu reduzieren.

Erstellung eines Tilgungsplans für den Studienkredit

Entscheiden Sie, ob Sie problemlos mehrere Studienkredite verwalten oder diese in einem oder zwei größeren Krediten zusammenfassen möchten.

Da Sie Ihre Kreditsalden vor sich haben, ist es an der Zeit, herauszufinden, wie Sie Ihre Studienkredite entsprechend Ihrem Budget und anderen Zielen am intelligentesten abbezahlen können.

Die Konsolidierung Ihrer bundesstaatlichen Studiendarlehen kann Ihnen das Leben erleichtern, da Sie nur ein oder zwei Darlehenszahlungen statt eines Dutzends haben. In manchen Fällen kann die Konsolidierung auch Ihren Zinssatz senken.

Wenn Sie mit mehreren Kreditzahlungen durchhalten möchten, stellen Sie sicher, dass Sie Ihre Fälligkeitstermine organisiert haben. Die meisten Kreditgeber passen Ihr Fälligkeitsdatum an, wenn Sie anrufen und nachfragen. Erwägen Sie, alle Ihre Kredite am selben Datum fällig zu machen oder sie in zwei Gruppen aufzuteilen (z. B. die Hälfte am 1. und die andere Hälfte am 15. eines jeden Monats fällig zu stellen).

Wenn einige Ihrer Kredite viel höhere Zinssätze haben als die anderen (das ist häufig der Fall, wenn Sie private Studienkredite aufgenommen haben, die tendenziell höhere effektive Jahreszinsen haben als Bundeskredite), könnten Sie eine vorzeitige Rückzahlung eines Teils dieser Schulden in Betracht ziehen.

Im Allgemeinen können Sie größere Raten für Ihr Studiendarlehen überweisen, um Ihren Darlehenssaldo schneller und ohne Vertragsstrafe zurückzuzahlen. Dadurch sparen Sie Geld bei den Zinsen und können Ihren Kredit schneller abbezahlen. Kredite mit Zinssätzen über 7 % sind gute Kandidaten für eine vorzeitige Rückzahlung. Mehr dazu weiter unten.

Reduzierung Ihrer Studienkreditzahlungen

Wenn Sie sich die Raten Ihres Studiendarlehens nicht leisten können oder die Summe aus Schulden und Wohneigentum mehr als 40 % Ihres Nettoeinkommens ausmacht, sollten Sie nach Möglichkeiten suchen, Ihre Darlehenszahlungen zu reduzieren, damit Ihr monatlicher Cashflow überschaubarer ist.

Bundeskredithilfsprogramme

Bundesstudiendarlehen bieten eine Reihe von Vorteilen, die Ihnen dabei helfen können, Ihre Studienschulden erschwinglicher zu machen. Dazu gehören Stundung, einkommensabhängige Rückzahlungspläne und in bestimmten Situationen sogar ein Erlass.

Zahlungen mit Aufschub oder Nachsicht aussetzen

Wenn Sie es sich vorübergehend nicht leisten können, die Kreditzahlungen zu leisten, sind Nachsicht und Stundung zwei Optionen, mit denen Sie Ihre Kreditzahlungen aussetzen können, ohne Ihre Kreditwürdigkeit zu beeinträchtigen. Sie müssen diese Programme über Ihren Dienstleister beantragen. In vielen Fällen fallen weiterhin Zinsen für Ihre Kredite an. Diese Optionen können Ihnen jedoch Zeit geben, Arbeit zu finden, sich weiterzubilden oder sich von einer Krankheit zu erholen.

Zahlungen durch einkommensabhängige Rückzahlung reduzieren

Wenn Sie arbeiten, Ihre Studienkreditzahlungen jedoch zu viel von Ihrem monatlichen Einkommen verschlingen, gibt es viele staatliche Studienkreditzahlungsoptionen, die Ihre Zahlungen reduzieren können. Im Rahmen eines einkommensabhängigen Rückzahlungsplans zahlen Sie beispielsweise einen reduzierten monatlichen Betrag von nur 10 % Ihres Monatseinkommens.

Bedenken Sie, dass eine einkommensabhängige Rückzahlung die Höhe der Zinsen, die Sie für den Kredit zahlen, drastisch erhöhen kann und in manchen Fällen dazu führen kann, dass Sie den Kredit überhaupt nicht zurückzahlen, da Ihre reduzierten Zahlungen nur die anfallenden Zinsen und nicht den Kapitalbetrag abdecken. Allerdings können Sie im Rahmen eines IBR-Plans auch Anspruch auf den Erlass eines Studiendarlehens haben. Wenn Sie weiterhin Anspruch auf eine einkommensabhängige Rückzahlung haben, können Ihre Studiendarlehensschulden nach 20 Jahren erlassen werden, und erst nach 10 Jahren, wenn Sie in einem qualifizierten öffentlichen Sektor oder einer gemeinnützigen Tätigkeit arbeiten.

Zahlungen konsolidieren

Schließlich haben wir oben bereits erwähnt, dass die Konsolidierung des Bundesstudiendarlehens in manchen Fällen Ihre monatliche Zahlung und Ihren Zinssatz senken kann. Der Hauptvorteil der Konsolidierung besteht jedoch darin, Kredite in einem einzigen Saldo und Fälligkeitsdatum zusammenzufassen.

Refinanzierung des Studienkredits

Wenn Ihre Bundesdarlehen hohe Zinssätze aufweisen oder Sie private Studiendarlehensschulden haben, können Sie möglicherweise viel Geld sparen und Ihre monatliche Gesamtzahlung reduzieren, indem Sie Ihre Studiendarlehen umfinanzieren.

Um sich für die Refinanzierung des Studienkredits zu qualifizieren, benötigen Sie einen festen Arbeitsplatz und eine gute Bonität oder einen kreditwürdigen Mitunterzeichner.

Bei einer Refinanzierung gewährt Ihnen ein neuer Kreditgeber einen großen Kredit und zahlt alle Ihre anderen Kredite ab. Sie können auch wählen, wie lange die Rückzahlung Ihrer Kredite dauern soll. Dadurch kann sich Ihre monatliche Zahlung verringern, da sich die Rückzahlungsdauer verlängert. Wenn Sie beispielsweise einen Kredit mit einer Laufzeit von 10 Jahren in einen Kredit mit einer Laufzeit von 15 Jahren umfinanzieren, sinkt Ihre Rate, Sie zahlen aber insgesamt mehr Zinsen.

Dank Marktplatz-Websites, die die besten Refinanzierungsunternehmen für Studiendarlehen an einem Ort vergleichen, ist es einfacher geworden, eine Refinanzierung für Studiendarlehen zu finden und zu beantragen.

Wie viel könnten Sie durch die Refinanzierung Ihres Studienkredits sparen?

Kreditgeber wie SoFi und Earnest erleichtern die Refinanzierung von Studienkrediten mit Online-Anträgen und Genehmigungsprozessen, die mehr als nur Ihren FICO-Score berücksichtigen.

Es gibt auch Marktplätze, auf denen Sie die Refinanzierungszinssätze mehrerer Kreditgeber in Echtzeit überprüfen können (ohne Verpflichtung oder Auswirkung auf Ihre Kreditwürdigkeit).

Studienkredite vorzeitig abbezahlen

Die meisten Menschen können es kaum erwarten, bis ihr Studienkredit vollständig aufgebraucht ist. Die vorzeitige Rückzahlung Ihres Studienkredits kann zwar Geld sparen und Geld in Ihrem Monatsbudget freisetzen, ist aber nicht immer die beste Option.

Vorteile einer vorzeitigen Rückzahlung von Studiendarlehen

Durch die frühzeitige Rückzahlung Ihres Studienkredits werden Sie schneller von Schulden befreit und erhalten eine garantierte Rendite für Ihr Geld, indem Sie Tausende von Dollar an Zinsen sparen.

Nehmen wir an, Sie haben ein Studiendarlehen in Höhe von 10.000 $ mit einer Laufzeit von 10 Jahren und einem effektiven Jahreszins von 5 %. Wenn Sie die 120 geplanten monatlichen Zahlungen in Höhe von etwa 106 US-Dollar leisten, ist Ihr Darlehen in 10 Jahren abbezahlt und Sie haben zusätzlich zu den ursprünglichen 10.000 US-Dollar Zinsen in Höhe von etwa 2.728 US-Dollar gezahlt.

Wenn Sie jedoch Ihre monatliche Zahlung von Anfang an auf 212 $ verdoppeln würden, würden Sie Ihren Kredit in vier Jahren und fünf Monaten abbezahlen und nur 1.157 $ Zinsen zahlen. Wenn Sie Ihre Zahlung verdoppeln, sind Sie in weniger als der Hälfte der Zeit und für weniger als die Hälfte der Zinsen schuldenfrei.

Nachteile einer vorzeitigen Rückzahlung des Studienkredits

Sie können nichts falsch machen, wenn Sie Ihre Studiendarlehensschulden vorzeitig abbezahlen, aber Sie haben nur eine begrenzte Menge Geld, das Sie auf viele verschiedene Ziele verteilen können. Das Behalten Ihres Bargelds bietet einige Vorteile.

Das Geld, mit dem Sie Ihr Studiendarlehen vorzeitig zurückzahlen, beträgt

- Geld, das Sie nicht langfristig an der Börse anlegen können

- Geld, das Sie im Falle einer unerwarteten Ausgabe oder eines Arbeitsplatzverlusts nicht sparen können

- Geld, das Sie nicht für eine einmalige Gelegenheit sparen können

Wann immer Sie die Möglichkeit haben, Schulden vorzeitig abzubezahlen, besteht der erste Schritt darin, sich den Zinssatz anzusehen, den Sie zahlen. Es ist immer besser, Zinsen zu verdienen, als sie zu zahlen, aber je niedriger der Zinssatz, desto geringer ist der Anreiz für Sie, zu sparen oder Schulden zurückzuzahlen. Sie möchten zu hohen Zinssätzen investieren und Kredite zu niedrigen Zinssätzen aufnehmen.

Wenn Sie beispielsweise ein Studiendarlehen in Höhe von 3 % haben, aber investieren und 7 % verdienen können, ist es rechnerisch gesehen die bessere Strategie, das restliche Geld zu investieren und den Gewinn von 4 % mitzunehmen. Natürlich ist die Tilgung von Schulden eine garantierte Rendite, während Investitionen mit Risiken verbunden sind. Sie haben die Wahl.

Persönlich glaube ich, dass das bessere Argument dafür, Studienkredite nicht vorzeitig abzubezahlen, darin besteht, dass man sein Geld aus anderen Gründen behalten muss.

Studienkredite sind keine Kreditlinien. Das bedeutet, dass Sie, sobald Sie den Kredit beglichen haben, ihn nicht mehr zurückleihen können, wenn das Getriebe Ihres Autos plötzlich kaputt geht.

Ja, das Festhalten an Bargeld auf einem Sparkonto mit 1 % effektivem Jahreszins scheint möglicherweise nicht sinnvoll zu sein, wenn Sie Studiendarlehensschulden zu höheren Zinssätzen haben, aber Bargeld gibt Ihnen die Möglichkeit, finanzielle Rückschläge auszugleichen und finanzielle Chancen zu nutzen. Bargeld bietet einen Notfallfonds, um unerwartete Ausgaben zu decken, ohne weitere Schulden aufzunehmen. Bargeld ermöglicht es Ihnen auch, Gelegenheiten zu nutzen, sei es finanzieller Natur, etwa die Gründung eines Unternehmens, oder persönlicher Natur, etwa ein Sabbatical, um einen Monat lang die Welt zu bereisen.

Der Punkt ist, dass man nur einmal jung ist. Wenn Sie klug und fleißig sind, werden Sie Ihre Studienkreditschulden rechtzeitig abbezahlen.

Mehr für Sie

-

Spare Geld, lebe besser

Ich habe mich nie als besonders diszipliniert im Umgang mit Geld betrachtet; Ich bin definitiv kein persönlicher Finanzguru. Ich habe wirklich Mühe, das Kreischen von „Ich brauche das! zu unterdrücken

-

Ein Leitfaden für kleine Unternehmen zum Spot-Factoring

Factoring ist der Verkauf aller ausstehenden Rechnungen an einen Factor, während Kassa-Factoring der Verkauf einer einzelnen Rechnung ist wie benötigt. Erfahren Sie, ob Kassa-Factoring eine gute Lösun

Schulden

- Wie man Kreditkartenschulden in Höhe von 15.000 $ abbezahlt

- 8 Dinge, die Menschen mit guter Bonität niemals tun

- Sparen Sie Geld bei Schulmappen und Ordnern

- Helfen Sie Ihren Finanzen mit diesen 3 Programmen zum Schuldenabbau

- Beschleunigen Sie die Rückzahlung Ihrer Hypothek:Bewährte Strategien, um schneller Ihr Eigenheim zu besitzen

- 6 Möglichkeiten, wie Studenten ihre Handykosten reduzieren können

- 4 Fragen, die Sie Mieterdarlehensgebern stellen sollten

- Lesen Sie Verträge sorgfältig durch, bevor Sie sie unterzeichnen

- So verwalten Sie Schulden während des Urlaubs

-

Ölfluten aufgrund der Spannungen im Nahen Osten,

Ölfluten aufgrund der Spannungen im Nahen Osten, Ausgabekürzungen Die Ölpreise stiegen am Donnerstag einen zweiten Tag, da der Markt ein Aufflammen der Spannungen im Nahen Osten verdaut und auf Produktionskürzungen der weltweit größten Produzenten...

-

So heben Sie mit Mutual Mass Geld von einem IRA-Konto ab

So heben Sie mit Mutual Mass Geld von einem IRA-Konto ab Alle IRA-Abhebungen müssen über Ihre Steuern gemeldet werden. Ein IRA ist ein individuelles Rentenkonto, mit dem Menschen nach Ablauf ihrer Arbeitsjahre Geld sparen können, um davon zu leben. Eine Vi...