Rückzahlung des Studienkredits:Ist eine vorzeitige Rückzahlung der richtige Schritt?

Wenn Sie in den letzten zehn Jahren Ihren College- oder Graduiertenschulabschluss gemacht haben, muss ich Ihnen nicht sagen, dass die Studiengebühren auf einem unhaltbaren Niveau steigen oder dass wir unseren Abschluss mit monströsen Studienkreditschulden machen – bis zu dem Punkt, dass die gesamten Studienkreditschulden der Amerikaner zum ersten Mal in der Geschichte unsere Kreditkartenschulden übertroffen haben.

Es wird viel über die Berechnung der Kapitalrendite im Bildungsbereich gesprochen. Ich bekomme viele E-Mails von Lesern mit sechsstelligen Studiendarlehen für einen Abschluss in Sozialarbeit, die einen sehr schwierigen finanziellen Weg vor sich haben.

Klar, wenn man 18 ist und den Weitblick hat, sich für eine preisgünstige Hochschule und ein gefragtes Studienfach zu entscheiden, ist das großartig. Aber wenn Sie älter, weiser und höher verschuldet sind, wie können Sie dann gegen diese Studienkredite vorgehen?

Insbesondere wenn Sie über zusätzliches Geld verfügen, sollten Sie dann den Studienkredit vorzeitig zurückzahlen?

In den meisten Fällen glaube ich nicht. Ich habe dieses Video aufgenommen, um ganz schnell zu beantworten, warum:

Wir werden uns mit den Vor- und Nachteilen einer vorzeitigen Rückzahlung von Studienkrediten befassen, im Vergleich dazu, das Geld für Dinge wie einen Notfallfonds, den Ruhestand, ein Zuhause oder einfach nur Spaß zu behalten. Aber das Wichtigste zuerst:Wenn Sie einen großen Studienkredit aufnehmen, sollten Sie zwei Dinge unbedingt tun:

- Machen Sie einen Plan

- Machen Sie Ihre Zahlungen

Machen Sie einen Plan

Der beste Weg, mit Ihren Studienkrediten umzugehen, besteht darin, einen Plan zu erstellen, sich zu organisieren, Ihre Zahlungen zu automatisieren und sie zu vergessen. Eine Kreditkonsolidierung kann hilfreich sein, wenn Sie viele verschiedene Kreditgeber haben, ist aber nicht notwendig, wenn Sie gut organisiert sind.

Ich habe eine Tabelle mit allen meinen Studienkrediten, deren Salden, monatlichen Zahlungen und Zinssätzen erstellt. Anschließend richte ich automatisierte monatliche Zahlungen über die Website jedes Studienkreditdienstleisters ein. (Für alle Neugierigen:Ich hatte Zinssätze für Studiendarlehen von 5 % und 7,6 % und habe nur regelmäßige Zahlungen geleistet, bis mein Guthaben jeweils etwa 1.000 $ betrug – und habe es dann vollständig abbezahlt.)

Normalerweise bevorzuge ich die Einrichtung automatischer Zahlungen über die Online-Rechnung meiner Bank, da ich sie alle an einem Ort steuern kann. Ich habe aus zwei Gründen eine Ausnahme für mein Studiendarlehen gemacht:

- Einer meiner Dienstleister, NelNet, gewährte mir einen Zinsnachlass von 0,25 %, weil ich AutoPay über ihn nutzte.

- Bei Krediten mit variablem Zinssatz ändert sich der Auszahlungsbetrag von Zeit zu Zeit. Da ich AutoPay über die Website des Dienstleisters nutzte, musste ich nicht jedes Mal daran denken, den Zahlungsbetrag zu aktualisieren, wenn sich der Tarif änderte.

Machen Sie Ihre Zahlungen

Die Nichtzahlung Ihres Studienkredits ist eine große Sache.

Sie wissen wahrscheinlich inzwischen, dass Ihre Kreditwürdigkeit sinkt, wenn Sie Ihre Kreditkartenrechnung nicht mehr bezahlen, und es schwierig sein wird, bei Bedarf neuen Kredit zu erhalten. Die Bank schickt Ihr Konto in den Inkassoauftrag und Sie erhalten viele Anrufe und Briefe, bis Sie bezahlen. Sie können sogar vor Gericht verklagt werden und ein Richter kann die Pfändung Ihres Lohns anordnen.

Wenn Sie jedoch in so schwerwiegende finanzielle Schwierigkeiten geraten, dass Sie Insolvenz anmelden müssen, kann ein Richter entscheiden, dass Sie Ihre Kreditkartenschulden nicht begleichen müssen, und Sie können einen Neuanfang starten.

Bei staatlich garantierten Studiendarlehen haben Sie diese Möglichkeit nicht. Selbst eine Insolvenz entbindet Sie nicht von der Rückzahlung des Studienkredits. Der Staat kann nicht nur vor Gericht gehen und Ihren Lohn pfänden, sondern auch etwaige Steuerrückerstattungen einbehalten. Wenn Sie mit den von der Finanzbehörde Ihres Staates garantierten Studiendarlehen in Verzug geraten, kann dies zusätzliche Konsequenzen haben, wie z. B. den Entzug Ihrer Berufslizenz (z. B. für die Tätigkeit als Rechtsanwalt oder Mediziner) in diesem Staat.

Unterm Strich ist die Rückzahlung des Studienkredits eine Verpflichtung. Der Versuch, die Rechnung zu überspringen, ist eine schlechte Idee!

Glücklicherweise gibt es für den Fall, dass Sie Zahlungsschwierigkeiten haben, integrierte Schutzmaßnahmen wie reduzierte Zahlungspläne, Kulanzfristen und Nachsicht – ein extremes Programm, bei dem Sie möglicherweise Zahlungen für einen kurzen Zeitraum aussetzen können. In einigen Fällen haben Sie möglicherweise auch Anspruch auf einen teilweisen oder vollständigen Erlass Ihres Studiendarlehens, wenn Sie im öffentlichen Dienst arbeiten.

Eine vorzeitige Rückzahlung des Studienkredits bietet nicht immer die beste Rendite

Während wir mehr über persönliche Finanzen erfahren, verdeutlichen Autoren und Experten immer wieder einen Punkt:Schulden sind schlecht. Vermeiden Sie Schulden. Befreien Sie sich so schnell wie möglich von Ihren Schulden. Um jedoch sicherzustellen, dass jeder „es versteht“, haben wir die Gleichung zu stark vereinfacht. Nicht alle Schulden sind gleich.

Manchmal stoße ich auf die Begriffe „gute Schulden“ und „uneinbringliche Schulden“. „Uneinbringliche“ Schulden sind schlecht, weil sie entweder einen ungünstigen Zinssatz haben oder dazu dienen, abwertende Vermögenswerte wie ein Auto zu finanzieren. „Gute“ Schulden sind „gut“, weil sie zur Wertsteigerung oder zur Einkommensgenerierung von Vermögenswerten wie einem Unternehmen, Immobilien oder einer Ausbildung verwendet werden.

Ich mag die Begriffe „gut“ und „schlecht“ nicht, weil es schwierig ist, Schulden als „gut“ zu bezeichnen. Eine Schuld ist vielleicht nicht schlecht, aber sie ist nie „gut“. Es gibt uneinbringliche Schulden, und es gibt Schulden, die man behalten kann, weil man sie als Druckmittel nutzt, um mehr Vermögen aufzubauen, als man es ohne sie könnte.

Und so sehe ich Studienkredite. Wenn ich eine Antwort bekomme, rate ich den meisten Leuten, ihre Studienkredite nicht vorzeitig zurückzuzahlen. Nehmen Sie stattdessen das Geld und investieren Sie es. Solange Ihre Studiendarlehen auf lange Sicht einen Zinssatz von weniger als 10 % haben, sollte Ihr Geld an der Börse besser abschneiden als der Zinssatz für Ihre Darlehen.

Betrachten Sie es so. Wenn ich Ihnen die Wahl zwischen zwei Investitionen ließe:

- Anlage A zahlt 10 % und ist liquide (Sie können jederzeit auf Ihr Geld zugreifen)

- Investition B zahlt 5 % und ist illiquide (wenn Sie einmal Geld investiert haben, können Sie es viele Jahre lang nicht zurückbekommen)

Welches würden Sie wählen?

Vermutlich Investition A. Aber wenn Sie Ihren Studienkredit vorzeitig abbezahlen, entscheiden Sie sich für Investition B. Sobald Sie eine große Kreditzahlung geleistet haben, ist das Geld weg … Sie können es für nichts anderes verwenden:Notfälle, ein neues Zuhause, eine Investitionsmöglichkeit usw. Dies ist ein weiterer Grund, warum ich es vorziehe, zusätzliches Geld zu behalten und zu investieren, anstatt einen Studienkredit vorzeitig abzubezahlen.

Aber … die Rückzahlung von Studiendarlehen ist eine garantierte Rendite, nicht wahr?

Einen großen Vorteil hat Investition B allerdings:Die Rendite ist garantiert.

Daran führt kein Weg vorbei:An der Börse zu investieren ist riskant. Historisch gesehen sind die Aktienmarktrenditen auf lange Sicht stabil und können sogar durchschnittlich 8 bis 10 % pro Jahr betragen. Aber wir alle wissen, dass die heutige Wirtschaft unsicher ist. Sie könnten es besser machen, oder Sie könnten es schlechter machen.

Wenn Sie Ihr Studiendarlehen zurückzahlen, erhalten Sie eine garantierte Rendite. Für jeden zusätzlichen Dollar, den Sie jetzt für Ihr Studiendarlehen zahlen, sparen Sie für die verbleibende Laufzeit Ihres Darlehens Zinszahlungen für diesen Dollar. Es ist so gut, als würde man das Geld in die Tasche stecken. Deshalb ist es bei privaten Studiendarlehen mit hohen Zinssätzen sinnvoll, diese frühzeitig zurückzuzahlen. Auch wenn Sie durchschnittliche Jahresrenditen von 12 % oder mehr aus dem Aktienmarkt herausholen könnten, können Sie sich nicht darauf verlassen.

Hier wird die Entscheidung schwierig:Es hängt alles von der durchschnittlichen jährlichen Rendite ab, die Sie mit Ihren Investitionen erwarten, und davon, wie diese im Vergleich zu Ihrem Studienkreditzinssatz abschneidet.

Hier sind drei Beispiele:

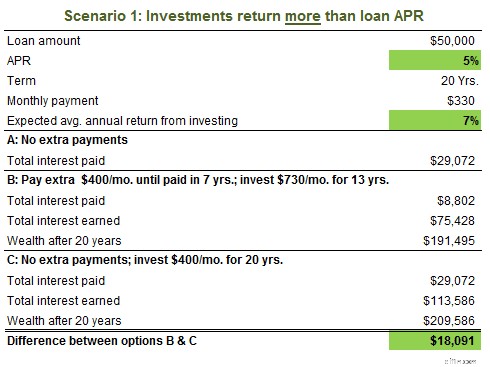

In diesem Szenario haben Sie ein Studiendarlehen mit einem Zinssatz von 5 % und eine konservative erwartete jährliche Investitionsrendite von 7 %. Über 20 Jahre hinweg beläuft sich der Unterschied zwischen der vorzeitigen Rückzahlung Ihrer Kredite und der Verwendung dieses Geldes für Investitionen auf 18.000 US-Dollar. Selbst ein kleiner Unterschied zwischen der erwarteten Rendite und dem effektiven Jahreszins des Kredits kann sich im Laufe der Zeit zu viel Geld summieren.

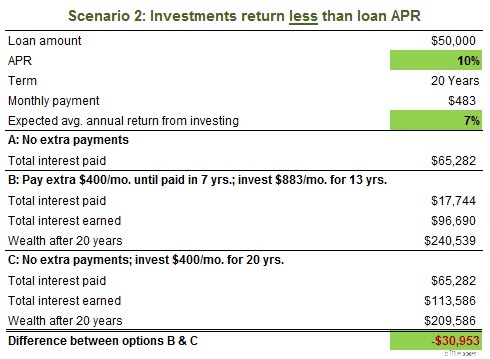

In Szenario 2 ist der hohe effektive Jahreszins des Kredits von 10 % um einiges höher als die erwartete Rendite von 7 %, und eine Investition statt einer vorzeitigen Rückzahlung des Kredits bedeutet einen Verlust von fast 31.000 $ über einen Zeitraum von 20 Jahren. Aus diesem Grund ist es klug, hochverzinste Studienkredite frühzeitig zurückzuzahlen.

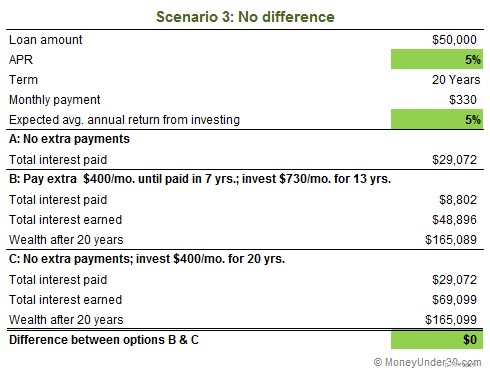

In unserem letzten Beispiel sind der Kredit und die erwartete jährliche Anlagerendite gleich. Obwohl ich persönlich glaube, dass man mit einer Investition in Aktien auf lange Sicht mehr als 5 % erreichen wird, sind viele Leute vielleicht anderer Meinung. In diesem Fall kommen Sie ausgeglichen davon, ob Sie investieren oder den Kredit vorzeitig zurückzahlen.

Welche erwartete Rendite sollten Sie also für Ihre eigene Berechnung verwenden? Ich denke, dass 7 % ein völlig vernünftiges Ziel sind und möglicherweise sogar eher konservativ sind. Ich habe gehört, dass Dave Ramsey 11 oder sogar 12 % als erwartete Anlagerendite angibt. Es ist möglich, aber ich würde nicht darauf wetten. Wenn Sie ein aggressiverer Investor sind, verwenden Sie 10 %. Wenn Sie konservativer sind, bleiben Sie bei 6 oder sogar 5 %.

Besondere Umstände

Es gibt einige Situationen, in denen sich die Regeln ändern.

Einkommensbasierte Rückzahlungspläne

Bei einigen Kreditgebern können Sie Ihre monatliche Zahlung kürzen, wenn Sie nicht viel verdienen. In der Regel ist dieses Programm darauf ausgelegt, Ihnen den Einstieg in einen Einstiegsjob zu erleichtern oder Ihnen den Einstieg in einen Teilzeitjob zu erleichtern, während Sie auf der Suche nach einer Vollzeitstelle sind. Sobald Sie es sich leisten können, sollten Sie mit der vollständigen Rückzahlung des Studienkredits beginnen.

Bei reduzierten Zahlungen zahlen Sie möglicherweise nicht jeden Monat viel Kapital – oder Sie zahlen überhaupt kein Kapital, sondern nur Zinsen. Bei diesem Zinssatz werden Sie den Studienkredit nie zurückzahlen – die Zahlungen laufen ewig.

Ein Haus kaufen

In manchen Fällen können hohe Studienkreditschulden den Anspruch auf eine Hypothek behindern.

Kreditgeber verlangen, dass Ihr Gesamtverhältnis von Schulden zu Einkommen (die Summe Ihrer monatlichen Schuldenzahlungen, einschließlich Ihrer neuen Hypothek, dividiert durch Ihr monatliches Bruttoeinkommen) unter einem bestimmten Grenzwert (im Durchschnitt 40 %) liegt. Wenn Sie beispielsweise 60.000 US-Dollar pro Jahr (5.000 US-Dollar pro Monat) verdienen und eine Studiendarlehenszahlung von 300 US-Dollar und eine Autozahlung von 300 US-Dollar haben und eine Hypothek mit einer Rate von 1.000 US-Dollar beantragen, beträgt Ihr Verhältnis 0,32 und ist in Ordnung.

Nehmen wir jedoch an, Sie sind frischgebackener Jurastudent, haben 1.400 US-Dollar Studienkredit zurückgezahlt, keine anderen Schulden, verdienen 85.000 US-Dollar im Jahr und beantragen eine Hypothek mit einer monatlichen Rate von 1.500 US-Dollar. Damit liegt Ihr Verhältnis bei 0,41 – zu hoch, um sich für die Hypothek zu qualifizieren.

Ihre Optionen sind:

- Reduzieren Sie die Hypothekenzahlung (indem Sie mehr Geld anlegen, die Laufzeit verlängern oder ein günstigeres Haus finden).

- Reduzieren Sie Ihre monatlichen Studienkreditzahlungen.

Leider führt eine zusätzliche Zahlung für Ihr Studiendarlehen nicht zu einer Verringerung Ihrer monatlichen Zahlung, sondern lediglich zu einer Verkürzung der Anzahl der Zahlungen, die Sie leisten müssen. In diesem Fall müssen Sie mit Ihrem Studienkredit-Servicer über eine Verlängerung Ihrer Laufzeit oder eine Umfinanzierung sprechen.

Es gibt viele tolle Optionen, wenn Sie diesen Weg gehen möchten. Earnest ist derzeit einer unserer Lieblingskreditgeber – sie bieten einige der niedrigsten verfügbaren Refinanzierungssätze und ihr Antragsverfahren ist schnell und einfach.

Diese Arten von Optionen sind nicht ideal, da sie Sie auf lange Sicht mehr Zinsen kosten. Wenn Ihr Ziel jedoch darin besteht, Ihr Studiendarlehen innerhalb von 10 Jahren zurückzuzahlen, aber auch jetzt ein Haus zu kaufen, können Sie die Laufzeit Ihrer Darlehensrückzahlung verlängern, das Haus kaufen und dann wieder zusätzliche monatliche Zahlungen für Ihre Darlehen leisten, damit diese gemäß dem regulären Zeitplan abbezahlt werden.

Endlich etwas Geld genießen

Ein letzter, wenn auch kontroverser Ratschlag:Ein guter Grund, Studienkredite nicht übereifrig vorzeitig zurückzuzahlen, besteht darin, sich jetzt über etwas Geld zu freuen. Die meisten von uns werden mit zunehmendem Alter mehr Geld haben, dank steigender Gehälter und Ersparnissen, die wir im Laufe der Zeit aufbauen. Natürlich wirst du nicht ewig jung bleiben. Einer der grausamen Witze des Lebens ist, dass man, wenn man jung und aktiv ist, kein Geld hat und wenn man alt ist, zwar Geld, aber weniger Vitalität.

Vermasseln Sie dafür nicht Ihre zukünftigen Finanzen, aber verlassen Sie sich nicht so sehr auf den Ruhestand, dass Sie es jetzt vernachlässigen, zu reisen, zu essen und neue Dinge zu erleben.

Zusammenfassung

Zusammenfassend lässt sich sagen, dass die vorzeitige Rückzahlung von Studienkrediten folgende Vorteile hat:

- Eine garantierte Rendite Ihres Geldes durch Vermeidung zukünftiger Zinsen

- Schneller aus der Verschuldung kommen

Die Vorteile des Investierens sind:

- Potenzial für eine höhere langfristige Rendite

- Kann bei Bedarf ausgezahlt werden*

*Unterschätzen Sie das nicht; Es ist wichtig, Zugang zu Ihrem Vermögen zu haben. Wenn Sie Schulden zurückzahlen, erhöhen Sie Ihr Nettovermögen, verringern jedoch Ihr liquides Vermögen. 10.000 US-Dollar weniger Studienkreditschulden zu haben, ist nicht dasselbe wie 10.000 US-Dollar in einem Investmentfonds zu haben.

Mehr für Sie

-

Financial Health Checkup:7 Schritte zur Steigerung Ihres finanziellen Wohlbefindens

Warum eine Vorsorgeuntersuchung wichtig ist Wenn Ihr Arzt Sie nach Ihrer Gesundheit fragt, antworten Sie wahrscheinlich damit, wie es Ihnen körperlich, geistig oder emotional geht. Aber haben Sie je

-

Arbeitslose Amerikaner werden im Jahr 2021 durchschnittlich 1.400 USD oder mehr an Stimulus-Geldern erhalten

So sieht die durchschnittliche Arbeitslosenquote aus In Linie für, Stimulus-weise. Als der American Rescue Plan im März 2021 in Kraft trat, sah er eine Vielzahl von Hilfsmaßnahmen vor, um der Öffentl

Schulden

- Wägen Sie Ihre Optionen ab:Schuldenbereinigung vs. Schuldenkonsolidierung

- Was tun, wenn Ihre Kreditkarte gestohlen oder gehackt wurde?

- Was ist ein vorberechneter Kredit?

- Wofür kann ich meinen Privatkredit verwenden?

- Walmart Senior-Rabatte und Ersparnisse:Maximieren Sie Ihre Ersparnisse

- Die 4 Arten von SBA-garantierten Krediten

- Die 5 größten Gefahren von Kreditkartenschulden

- So kommen Sie ohne Geld und schlechte Kredite aus den Schulden heraus

- Rückzahlung des Studienkredits:Ist eine vorzeitige Rückzahlung der richtige Schritt?

-

Coding Mishap sperrt über 200 Millionen US-Dollar in Ether in Multi-Sig-Wallets

Coding Mishap sperrt über 200 Millionen US-Dollar in Ether in Multi-Sig-Wallets Über 200 Millionen US-Dollar in Ether wurden in einigen Multi-Signatur-Wallets eingeschlossen, die den Paritätsdienst verwenden. Dies geschah aufgrund einiger Programmierfehler. [1] Dies bedeutet,...

-

Trading-Apps, die unser Leben revolutionieren

Trading-Apps, die unser Leben revolutionieren Die Investition in Bitcoins ist eines der profitabelsten Unternehmen in der heutigen Welt. Die vier Möglichkeiten, Bitcoins zu erwerben, sind entweder der Austausch von Währung und Dienstleistungen, o...