Point Home Equity Loans (2026):Erschließen Sie Bargeld und bauen Sie Eigenkapital auf

Grundlagen von Point Home Equity Investment

Kapitalbetrag verfügbar 30.000 bis 600.000 US-DollarGebühren

Kapitalbetrag verfügbar 30.000 bis 600.000 US-DollarGebühren - 3 % bis 3,9 % Bearbeitungsgebühr

- 500 bis 700 $ Treuhandgebühr

- Einmalige Kreditauskunftsgebühr von 40 bis 50 $

- 10 $ einmalige Gebühr für Hochwasserzertifikate

Was ist Punkt?

Point ist ein Fintech-Unternehmen und eine Home-Equity-Plattform, die Hochschulfonds für Hausbesitzer bereitstellt, damit sie auf den Wert des Eigenkapitals ihres Hauses zugreifen können, ohne sich umzufinanzieren, ein Home-Equity-Darlehen aufzunehmen oder eine Home-Equity-Kreditlinie (HELOC) aufzunehmen. Seit seiner Gründung im Jahr 2015 hat das in Palo Alto, Kalifornien, ansässige Unternehmen Verträge im Wert von über 1,4 Milliarden US-Dollar für mehr als 14.000 Hausbesitzer bereitgestellt.

So funktioniert Point HEI

Wenn Sie einen Kredit oder HELOC aufnehmen, erhöhen Sie Ihre Schulden und fügen Ihren monatlichen Rechnungen eine weitere Zahlung hinzu. Außerdem fließt ein großer Teil Ihrer Zahlungen in die Zinsen dieser Schulden und nicht in den Kapitalsaldo.

Bei Point's HEI gibt es jedoch keine monatlichen Zahlungen, keine Zinsen und keine Strafen für eine vorzeitige Rückzahlung. Sie erklären sich damit einverstanden, dem Unternehmen einen Prozentsatz des zukünftigen Wertzuwachses Ihres Hauses im Austausch gegen eine Pauschalzahlung in bar zu zahlen, die auf dem Wert Ihres Hauses basiert. Sie können den Point HEI frühzeitig beim Verkauf Ihres Hauses oder am Ende der 30-jährigen Laufzeit „zurückkaufen“.

Rückzahlung

Ihre Rückzahlung eines Point HEI umfasst den ursprünglichen Betrag, den Point Ihnen gegeben hat, plus einen voreingestellten Prozentsatz des Wertsteigerungswerts Ihres Hauses. Außerdem müssen Sie Gebühren für die Bearbeitung und das Treuhandkonto bezahlen.

Qualifikation

Die Qualifizierung für ein Point HEI ist einfacher als für ein Eigenheimdarlehen oder HELOC, da Sie lediglich eine Kreditwürdigkeit von 500 oder mehr haben müssen. Es gibt auch keine Einkommensvoraussetzungen, um anspruchsberechtigt zu sein.

Während Point HEI nach einer einfachen Möglichkeit klingt, auf Ihr Eigenheimkapital zuzugreifen, um Schulden abzubezahlen, einen Umbau zu finanzieren oder andere Ausgaben zu bezahlen, hat es einige Nachteile. Einige Kunden haben sich über lange Wartezeiten auf die Finanzierung, niedrige Bewertungen und die Ablehnung der Finanzierung nach der Vorabgenehmigung beschwert.

So erhalten Sie einen Punkt-HEI

Der Prozess zur Erlangung eines Point HEI beginnt mit der Vorqualifizierung. Sie können sich innerhalb von 60 Sekunden vorab qualifizieren und dann entscheiden, ob Sie mit einer vollständigen Bewerbung fortfahren möchten. Um sich für das Programm zu qualifizieren, müssen Sie die folgenden Anforderungen erfüllen:

- Ihre Kreditwürdigkeit liegt über 500.

- Ihr Zuhause ist förderfähig und befindet sich in einem Gebiet, das von Point bedient wird.

- Ihr Immobilienwert beträgt mehr als 140.000 $.

- Es liegen keine aktuellen Zwangsvollstreckungen oder Insolvenzen vor.

- Ihr Haus verfügt über genügend Eigenkapital, um sich für mindestens 30.000 US-Dollar von Point zu qualifizieren.

Was Sie über die Präqualifikation wissen sollten

Während des Präqualifizierungsprozesses müssen Sie möglicherweise den Hypothekensaldo Ihrer Immobilie angeben. Point verwendet dies, um zu ermitteln, wie viel Eigenheimkapital Sie haben. Dies hilft bei der Beurteilung des Hochschulbetrags, auf den Sie Anspruch haben. Eigenheimkapital ist die Differenz zwischen dem Saldo Ihrer Hypothek und dem Wert Ihrer Immobilie. Point erfordert ein Eigenkapital von mindestens 20 % bis 40 %, um sich für die Hochschulbildung zu qualifizieren.

Sobald Sie Ihre Wohnadresse in der Point-Plattform angeben, generiert das System automatisch den geschätzten Wert Ihres Hauses, der anhand öffentlicher Informationen berechnet wird. Ein Drittanbieterdienst muss diesen Wert während des Bewerbungsprozesses überprüfen.

Dieser Vorqualifizierungsprozess hat keinen Einfluss auf Ihre Kreditwürdigkeit. Wenn Point Sie genehmigt, erhalten Sie ein erstes Angebot. Sie sind nicht verpflichtet, das Angebot anzunehmen. Wenn Sie dies jedoch tun, müssen Sie einen ausführlicheren Antrag ausfüllen, bei dem Sie Dokumente wie Ihre Hypothekenabrechnungen und Ihren Personalausweis einreichen müssen. Wenn Sie die Hochschulmittel zur Tilgung bestehender hochverzinslicher Schulden verwenden, müssen Sie möglicherweise Rückzahlungserklärungen für diese Schulden einreichen.

Ein Gutachten einholen

Sie benötigen außerdem ein offizielles Wertgutachten, um den Wert Ihres Hauses zu überprüfen. Dies ist der längste Teil des Prozesses. Während Point behauptet, dass Ihre Hochschuleinrichtung in nur drei Wochen abgeschlossen werden kann, kann es bis zu acht Wochen dauern, bis Sie das Geld erhalten.

Tipp

Seien Sie nicht überrascht, wenn der von Point geschätzte Wert Ihres Hauses etwas niedriger ausfällt als erwartet. Point passt den Risikowert an, um einen Wertsteigerungsanfangswert zu ermitteln, der je nach Immobilien- und Marktfaktoren variiert. Dieser risikobereinigte Wert hilft Point, seine Investition zu schützen und ermöglicht Ihnen, das Geld vorzeitig ohne Strafen zurückzuzahlen.

Point erhebt außerdem eine Bearbeitungsgebühr von bis zu 3,9 % (mindestens 1.000 $), die von der Ihnen ausgezahlten Pauschale abgezogen wird. Wenn Sie beispielsweise einen Hochschulabschluss in Höhe von 50.000 US-Dollar erhalten, könnte diese Gebühr 1.950 US-Dollar betragen.

Wie Point Geld verdient

Point verdient vor allem Geld, indem es an der zukünftigen Wertschätzung Ihres Hauses teilnimmt. Ihre Auszahlung erfolgt, wenn Sie das Haus verkaufen. Wenn der Wert Ihres Hauses gestiegen ist, erhält Point einen vorher festgelegten Prozentsatz des Verkaufs zuzüglich des Betrags, den es Ihnen ursprünglich gegeben hat.

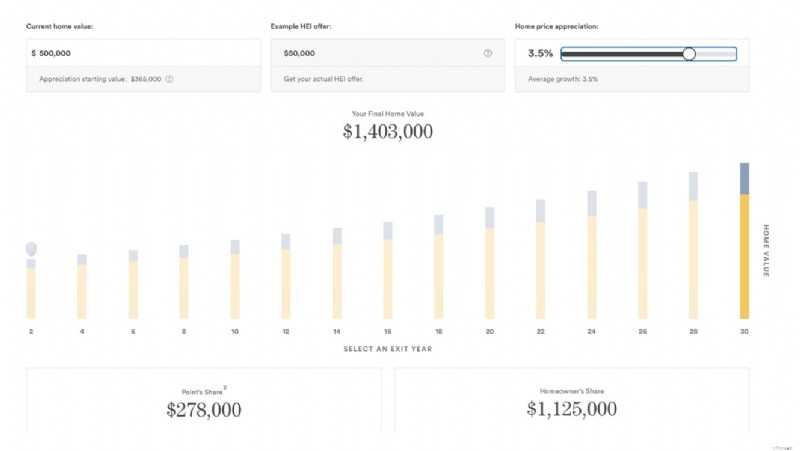

Schauen wir uns zum Beispiel ein Haus im Wert von 500.000 US-Dollar an. Point ermittelt eine Risikoanpassung für den Wert Ihres Eigenheims von 27 %, sodass der Wertsteigerungsanfangswert Ihrer Hochschuleinrichtung bei 365.000 US-Dollar liegt. Das Unternehmen überweist Ihnen einen Pauschalbetrag von 50.000 US-Dollar abzüglich der Bearbeitungsgebühr von 3,9 %.

Im Durchschnitt steigt der Wert von Häusern in der Regel um etwa 3,5 % pro Jahr. Bei diesem Tempo und ohne Marktabschwünge würde Ihr Haus in 30 Jahren einen Wert von etwa 1,4 Millionen US-Dollar haben. Wenn Sie es verkaufen würden, würde Ihr Verkaufsanteil zu diesem Preis 1,125 Millionen US-Dollar betragen. Der Anteil von Point würde 278.000 US-Dollar betragen, einschließlich der anfänglichen 50.000 US-Dollar und der Wertsteigerung von 228.000 US-Dollar.

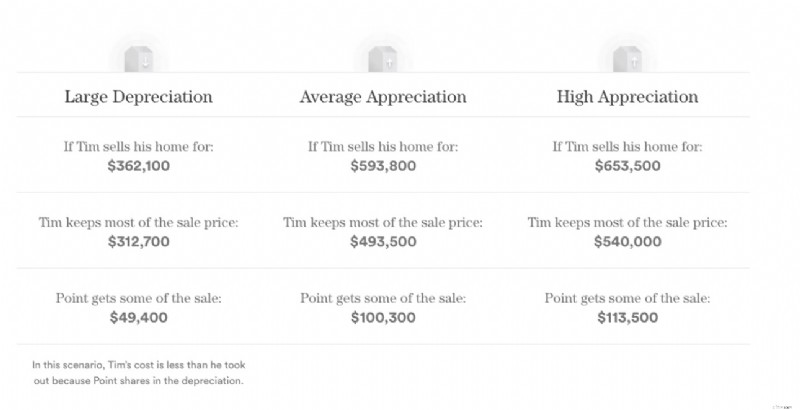

Wenn Ihr Haus jedoch an Wert verliert, beteiligt sich Point ebenfalls an der Wertminderung und verliert möglicherweise einen Teil der ursprünglichen Mittel, die es Ihnen zur Verfügung gestellt hat. Wenn Sie also bei gleichen HEI-Zahlen beschließen, Ihr Haus nach fünf Jahren zu einem Wertverlust von 362.100 US-Dollar zu verkaufen, behalten Sie 312.700 US-Dollar und Point erhält 49.500 US-Dollar.

Der HEI von Point ist auf einen bestimmten Betrag begrenzt, um Ihren Anteil am Eigenkapital des Hauses zu schützen. Sie müssen keinen Betrag zahlen, der über diese Hausbesitzerschutzobergrenze hinausgeht, selbst wenn der geschätzte Betrag, den Sie mit Point teilen, über dem Höchstbetrag liegt.

Bearbeitungsgebühren

Point verdient auch Geld durch die Bearbeitungsgebühren, die es bei der Initiierung der Hochschuleinrichtung erhebt. Diese Gebühr beträgt bis zu 3,9 % des Hochschulbetrags. Bei einem Hochschulabschluss von 50.000 US-Dollar würde die Bearbeitungsgebühr 1.950 US-Dollar betragen. Es gibt ein Minimum von 1.000 US-Dollar. Wenn Ihr Hochschulabschluss also 25.000 US-Dollar beträgt, beträgt Ihre Gebühr 1.000 US-Dollar (nicht 3,9 % des Betrags).

Gründe für die Verwendung von Point HEI

Es gibt mehrere Gründe, warum Point's HEI ein attraktives Angebot ist, insbesondere wenn Sie zusätzliches Geld benötigen, um hochverzinsliche Kreditkartenschulden zu begleichen, medizinische Eingriffe zu bezahlen, Ihr Zuhause umzugestalten oder andere Ausgaben zu decken. Hier sind einige Gründe, warum Sie sich für Point's HEI entscheiden könnten.

Es ist keine Schuld

Im Gegensatz zu einem herkömmlichen Darlehen oder HELOC erhöht ein Point HEI Ihre Schulden nicht. Daher erscheint es nicht in Ihrer Kreditauskunft und hat auch keinen Einfluss auf Ihr Schulden-Einkommens-Verhältnis. Außerdem müssen Sie keine monatlichen Zahlungen leisten oder Zinsen auf das erhaltene Geld zahlen.

Sie sind finanziell nicht für Kreditprodukte qualifiziert

Um sich für ein Eigenheimdarlehen, HELOC oder eine Hypothekenrefinanzierung zu qualifizieren, müssen Sie in der Regel über eine gute Bonität verfügen. Kreditgeber berücksichtigen auch Ihr Einkommen und Ihre bestehenden Schulden, bevor sie Ihnen einen Kredit gewähren. Die HEI von Point ist eine leichter zugängliche Option, um das Eigenkapital Ihres Eigenheims anzuzapfen. Sie benötigen lediglich einen Kredit-Score von 500, um sich zu qualifizieren, und das Unternehmen berücksichtigt nicht Ihr Einkommen als Faktor.

Sie möchten das Eigenkapital einer als Finanzinvestition gehaltenen Immobilie leihen

Die HEI von Point ist nicht wie viele herkömmliche Home-Equity-Produkte auf Ihren Hauptwohnsitz beschränkt. Sie können auch auf das Eigenkapital zugreifen, das Sie in Miet- und anderen Anlageobjekten haben. Die zusätzlichen Mittel, die Sie möglicherweise erhalten, könnten Ihnen dabei helfen, das Mietobjekt aufzuwerten oder Ihr Anlageportfolio zu erweitern, ohne weitere Schulden aufzunehmen. Hochschulen für als Finanzinvestition gehaltene Immobilien können jedoch unterschiedliche Zeichnungskriterien haben.

Sie planen, eine Weile in Ihrem Zuhause zu bleiben

Ich denke, dass eine Point-HEI am meisten denjenigen zugute kommen wird, die vorhaben, eine Weile in ihren Häusern zu bleiben. Die 30-jährige Laufzeit gibt Ihrer Immobilie genügend Zeit, um die Schwankungen des Immobilienmarktes zu meistern, sodass Sie die Hochschuleinrichtung zurückkaufen können, wenn der Hauswert hoch ist.

Wenn Sie nur etwa fünf Jahre in Ihrem Haus bleiben, bleibt nicht viel Zeit, um den Wert Ihres Hauses zu schätzen. Und da die aktuellen Immobilienpreise so hoch sind wie nie zuvor, besteht ein höheres Risiko, dass Ihr Haus an Wert verliert.

Nachteile bei der Verwendung von Point HEI

Bevor Sie mit einer Point-HEI fortfahren, sollten Sie sich der Nachteile bewusst sein, die Ihre Meinung darüber ändern könnten, ob es das Richtige für Sie ist.

Sie müssen die Wertschätzung Ihres Zuhauses teilen

Wenn Sie eine Hochschulvereinbarung mit Point abschließen, erklären Sie sich damit einverstanden, einen Prozentsatz der zukünftigen Wertsteigerung Ihres Hauses zu teilen. Das heißt, wenn der Wert Ihrer Immobilie steigt, schulden Sie Point einen Teil dieses Gewinns, wenn Sie Ihr Haus verkaufen oder refinanzieren oder wenn Sie die Point HEI zurückkaufen. Mit diesem Modell muss Ihr Haus deutlich an Wert gewinnen, um Geld zu verdienen.

Sie müssen über genügend Eigenkapital verfügen

Sofern Sie nicht über mindestens 20 bis 40 % Eigenkapitalanteil an Ihrem Haus verfügen, qualifizieren Sie sich wahrscheinlich nicht für einen Point HEI. Um förderfähig zu sein, muss der Wert Ihres Hauses außerdem über 140.000 US-Dollar liegen. Wenn Sie noch kein Eigenkapital aufgebaut haben, sollten Sie eine andere Möglichkeit in Betracht ziehen, an Geld zu kommen, etwa herkömmliche Kredite oder eine Refinanzierung.

Der risikobereinigte Wert von Point für Ihr Zuhause ist deutlich niedriger

Der aktuelle Wert Ihres Hauses könnte laut Zillow 500.000 US-Dollar betragen, laut Point jedoch nicht. Um seine Investition in Ihr Zuhause zu schützen, verwendet Point einen risikoadjustierten Wert als Ausgangspunkt für die Wertsteigerung. Basierend auf dem vorherigen Immobilienbeispiel kann dieser Wert etwa 27 % unter dem aktuellen Wert liegen, sodass Ihr Haus im Wert von 500.000 US-Dollar in den Augen von Point möglicherweise nur 365.000 US-Dollar wert ist.

Sie könnten Ihr Zuhause verlieren, wenn Sie die Hochschulrente nicht zurückzahlen können

Wie bei jeder finanziellen Verpflichtung, die mit Ihrem Haus verbunden ist, laufen Sie Gefahr, Ihr Eigentum an Point zu verlieren, wenn Sie die Bedingungen der Vereinbarung nicht einhalten. Auch wenn es keine monatlichen Zahlungen gibt, hinterlegt Point dennoch ein Pfandrecht an der Immobilie, um sicherzustellen, dass sie bei einem Verkauf oder einer Refinanzierung ihren Anteil an der Wertsteigerung erhält.

Der Immobilienmarkt ist unsicher

Obwohl die Immobilienpreise derzeit hoch sind, gibt es keine Garantie dafür, dass sie weiter steigen. Die Volatilität auf dem Immobilienmarkt ist ein wichtiger zu berücksichtigender Faktor bei der Erwägung einer Punkt-Hochschuleinrichtung. Während Point sich auch an der Wertminderung Ihres Hauses beteiligt, kann es sein, dass Sie durch die Verpflichtung, die Sie zur Rückzahlung von Point eingegangen sind, immer noch erheblich weniger vom Verkauf Ihres Hauses haben.

Wichtige Anforderungen für Hausbesitzer

Die HEI von Point ist nicht überall verfügbar. Es ist derzeit nur verfügbar, wenn Sie Eigentümer einer Immobilie an diesen Standorten sind (ausgewählte Regionen).

- Arizona

- Kalifornien

- Colorado

- Connecticut

- Florida

- Georgien

- Hawaii

- Illinois

- Indiana

- Maryland

- Michigan

- Minnesota

- Missouri

- Nevada

- New Jersey

- New York

- North Carolina

- Ohio

- Oregon

- Pennsylvanien

- South Carolina

- Tennessee

- Utah

- Virginia

- Washington

- Washington D.C.

- Wisconsin

Weitere wichtige Anforderungen sind:

- Ein Haus im Wert von mehr als 140.000 US-Dollar

- Mindestens 20 % bis 40 % Eigenkapitalanteil an Ihrem Haus

- Ein Kredit-Score von 500 oder höher

Sobald Sie das Geld von Point erhalten haben, können Sie es für alles verwenden, was Sie möchten. Sie benötigen keine Genehmigung von Point, um Ihr Haus zu reparieren oder umzubauen, aber Point schließt den Wertzuwachs Ihres Hauses bei der Rückzahlung nicht von etwaigen Verbesserungen aus.

Während Point bei der Vermietung des Hauses, in dem Sie wohnen, keinerlei Beschränkungen unterliegt, wird Ihnen bei einer entsprechenden Entscheidung eine Mietprämie berechnet. Diese Gebühr beträgt etwa 10 % des Point-Anteils an der Wertsteigerung und ist fällig, wenn Sie Ihre Hochschulausbildung abbezahlen.

Darüber hinaus hindert Point Sie nicht daran, Ihr Haus zu refinanzieren, Ihr Kreditgeber kann jedoch verlangen, dass Sie Point zurückzahlen, bevor er Ihnen einen Kredit gewährt. Sie müssen Point auch zurückzahlen, bevor Sie ein HELOC- oder Eigenheimdarlehen erhalten.

Punktuelle Hochschulbewertungen

Insgesamt genießt Point bei seinen Kunden einen guten Ruf. Das Unternehmen verfügt über ein A+-Rating beim Better Business Bureau. Die Bewertung auf Trustpilot beträgt 4,7 von 5 basierend auf mehr als 4.100 Bewertungen.

Ein kurzer Überblick über die Beschwerden zeigt, dass dies die größten Kritikpunkte der Kunden sind:

- Längere Bearbeitungszeiten als gemeldet

- Schlechter Kundenservice

- Endgültige Angebote liegen unter dem ursprünglich angegebenen Betrag

- Niedrige Bewertungen

- Ungünstige Bedingungen

Alternativen zur Verwendung von Point

Wenn Sie sich Sorgen über die Bedingungen machen, die für eine Point-HEI erforderlich sind, gibt es andere Alternativen, um das Eigenkapital Ihres Hauses zu nutzen.

Andere Kapitalbeteiligungsunternehmen

Hometap, Unison und Unlock sind drei weitere Unternehmen, die es Ihnen ermöglichen, das Eigenkapital Ihres Hauses im Austausch gegen einen Anteil am zukünftigen Wert Ihres Hauses anzuzapfen. Diese Unternehmen funktionieren ähnlich wie Point und geben Ihnen eine einmalige Barzahlung als Investition und erhalten einen Prozentsatz des Wertes Ihres Hauses, wenn Sie die Investition begleichen (unabhängig davon, ob Sie Ihr Haus verkaufen und ob es an Wert gewinnt oder verliert).

Allerdings unterscheiden sich die Bedingungen für Eigenheiminvestitionen je nach Unternehmen. Point und Unison bieten beispielsweise Laufzeiten von bis zu 30 Jahren, und Hometap und Unlock erfordern eine Zahlungsfrist von 10 Jahren. Eine kürzere Laufzeit kann günstiger sein, wenn Sie Ihr Haus innerhalb von 10 Jahren verkaufen.

Es ist wichtig, zu Beginn den geschätzten Hauswert zu vergleichen, den Ihnen ein Unternehmen bietet. Während der Wertschätzungsanfangswert von Point 27 % niedriger sein kann als der aktuelle Marktwert Ihres Hauses, reduziert Unison den geschätzten Wert nur um 5 % auf seinen Anfangswert.

Schauen Sie sich unseren Hometap vs. Point-Test an, um zu sehen, wie sich diese beiden Programme unterscheiden.

4.7

Die Autoren und Redakteure von FinanceBuzz bewerten Produkte und Unternehmen anhand einer Reihe objektiver Merkmale sowie unserer redaktionellen Expertenbewertung. Unsere Partner haben keinen Einfluss auf unsere Bewertungen.

Hometap

Nutzen Sie den Wert Ihres Hauses, um noch heute Geld zu bewegen

Investieren Sie, zahlen Sie Schulden ab und vieles mehr, indem Sie das Eigenkapital Ihres Hauses nutzen – keine Kredite oder monatlichen Zahlungen.

Eigenheimdarlehen

Ein Eigenheimdarlehen ist ein Festdarlehen, mit dem Sie Kredite auf der Grundlage des Eigenkapitals Ihres Eigenheims aufnehmen können. Sie wird oft als Zweithypothek bezeichnet, da Ihr Eigenheim als Sicherheit dient. Wenn Sie also mit dem Darlehen in Verzug geraten, kann der Kreditgeber die Immobilie zwangsvollstrecken.

Sie zahlen den Kreditsaldo in festgelegten monatlichen Raten zurück, die den Kapitalbetrag und die Zinsen für das geliehene Geld abdecken. Wie bei den meisten herkömmlichen Krediten benötigen Sie eine gute Bonität und ein niedriges Verhältnis von Schulden zu Einkommen, um eine Genehmigung für ein Eigenheimdarlehen zu erhalten. Diese Option ist möglicherweise besser, wenn Sie konsistente monatliche Zahlungen bevorzugen, anstatt auf einen Teil der Wertsteigerung Ihres Hauses zu verzichten.

HELOCs

Ein HELOC ist eine flexible Kreditlinie, die es Ihnen ermöglicht, Kredite gegen das Eigenkapital Ihres Eigenheims aufzunehmen. Beim Vergleich eines HELOC-Darlehens mit einem Eigenheimdarlehen ähnelt ein HELOC eher einer Kreditkarte mit revolvierendem Guthaben, birgt jedoch immer noch das Risiko, das mit der Verwendung Ihres Hauses als Sicherheit verbunden ist.

Wie bei einem herkömmlichen Darlehen müssen Sie auch für ein HELOC einen Antrag bei einer Bank, einer Kreditgenossenschaft oder einem anderen Kreditgeber stellen und für die Genehmigung müssen Sie über eine angemessene Bonität verfügen. Der HELOC-Genehmigungsprozess berücksichtigt auch Ihr Einkommen, Ihre bestehenden Schulden und den Eigenheimanteil, der mindestens 15 % bis 20 % betragen sollte.

Nach der Genehmigung gibt Ihnen der Kreditgeber ein Kreditlimit, das Sie für einen bestimmten „Ziehungszeitraum“, in der Regel fünf bis zehn Jahre, in Anspruch nehmen können. In dieser Zeit leisten Sie in der Regel zinslose Zahlungen. Nach Ablauf der Ziehungsfrist beginnen Sie mit der vollständigen Rückzahlung des geliehenen Geldes und der Zinsen. HELOCs haben normalerweise einen variablen Zinssatz und die Zinsen gelten nur für das Geld, das Sie verwenden.

FAQs

Ist Point eine legitime Möglichkeit, auf das Eigenkapital Ihres Hauses zuzugreifen?

Point ist eine legitime Möglichkeit, auf das Eigenkapital Ihres Hauses zuzugreifen, wenn Sie Geld benötigen, um Schulden zu begleichen, wieder zur Schule zu gehen, Ihr Haus umzubauen oder eine andere große Ausgabe zu decken. Während einige verärgerte ehemalige Kunden vielleicht behaupten, Point sei ein Betrug, handelt es sich um ein etabliertes Unternehmen mit vielen anderen Kunden, die mit dem Service zufrieden sind. Informieren Sie sich jedoch gründlich über das Unternehmen und seine Bedingungen, damit Sie während des Prozesses nicht überrascht werden.

Wie lange dauert es, bis Point Mittel bereitstellt?

Point schätzt, dass Sie bereits drei Wochen nach der Genehmigung Zugriff auf Ihre Hochschulmittel haben. Der Prozess kann jedoch aufgrund der Bewertung, unbezahlter Hypothekenzahlungen und anderer nicht erfüllter Schuldenverpflichtungen im Zusammenhang mit der Immobilie langsamer sein. Mehrere Kunden haben sich darüber beschwert, dass der Vorgang länger dauerte, als sie vermutet hatten.

Benötigt Point eine Hausbewertung?

Point verlangt eine Hausbewertung, die das Unternehmen durch einen unabhängigen Dritten durchführen lässt. Diese Beurteilung erfolgt nach der ersten Prüfung Ihrer Bewerbung. Am Ende Ihrer Laufzeit oder wenn Sie sich für den Rückkauf des Point HEI entscheiden, benötigen Sie möglicherweise eine weitere Bewertung.

Fazit

Point bietet eine einzigartige Möglichkeit, auf das Eigenkapital Ihres Eigenheims zuzugreifen, ohne die Einschränkungen herkömmlicher Darlehen oder monatlicher Zahlungen. Durch die Bereitstellung einer Pauschalzahlung als Gegenleistung für einen künftigen Anteil an der Wertsteigerung Ihrer Immobilie entfällt für Sie die Notwendigkeit, zusätzliche Schulden aufzunehmen und Zinsen zu zahlen.

Dies kann besonders attraktiv sein, wenn Sie sich nicht für ein HELOC- oder Eigenheimdarlehen qualifizieren oder wenn Sie die Last einer weiteren Darlehenszahlung vermeiden möchten. Mit minimalen Kreditanforderungen und keinen Einkommensvoraussetzungen kann die HEI von Point ein zugängliches Instrument zur Deckung großer Ausgaben sein.

Allerdings sollten Sie die Vor- und Nachteile von Point sorgfältig abwägen. Der risikobereinigte Startwert und verschiedene Gebühren können dazu führen, dass Point weniger günstig ist, insbesondere wenn der Wert Ihrer Immobilie nicht wesentlich steigt oder sinkt.

4.0

Die Autoren und Redakteure von FinanceBuzz bewerten Produkte und Unternehmen anhand einer Reihe objektiver Merkmale sowie unserer redaktionellen Expertenbewertung. Unsere Partner haben keinen Einfluss auf unsere Bewertungen.

Keine monatlichen Zahlungen oder Zinsgebühren

Keine Strafen bei vorzeitiger Rückzahlung

Niedrigere Kreditwürdigkeit wird akzeptiert und keine Einkommensvoraussetzungen

-

Wird die Schuldenkonsolidierung Ihren Finanzen helfen oder ihnen schaden?

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

CRM VoIP-Telefonie-Integration

Das haben wir alle schon durchgemacht; Ein Kunde ruft an und wir haben das Telefon zwischen Ohr und Schulter geklemmt, während wir versuchen, sein Konto im CRM nachzuschlagen. Wie Schwäne auf einem Se

Schulden

- Probleme mit dem Lender of Last Resort System

- So bauen Sie Ihr Guthaben auf

- Was ist Identitätsdiebstahl?

- Kredite für Militärpersonal:Vergleich von Online- und Offline-Kreditgebern

- Die besten Dienste zum Schutz vor Identitätsdiebstahl

- Die Gefahren eines Online-Hochzeitskredits

- Beste Kreditkarten für Teenager:Bauen Sie Kreditwürdigkeit und finanzielle Verantwortung auf

- Wann es sinnvoll ist, deine Studiendarlehen NICHT zurückzuzahlen

- Auspacken der neuesten Steuererhöhungen in Südafrika

-

Auswahl des richtigen Grassamens:Ein umfassender Leitfaden

Auswahl des richtigen Grassamens:Ein umfassender Leitfaden Bildquelle:Liz Mitchell / EyeEm/EyeEm/GettyImages Ein schöner Rasen oder Golfplatz beginnt mit Grassamen. Bei so vielen verschiedenen Arten von Grassamen ist es schwierig zu wissen, was in Ihrer Reg...

-

8 Möglichkeiten, Ihr Vermögen im Ruhestand zu erhalten

8 Möglichkeiten, Ihr Vermögen im Ruhestand zu erhalten Wir alle wissen, dass der Schlüssel zu einem komfortablen Ruhestand darin besteht, genug Vermögen anzuhäufen, um Ihr gesamtes Leben nach der Arbeit zu überstehen. Wenn Sie jedoch wirklich finanzielle ...