Empower Retirement and Personal Capitals Survey – Wie denken Amerikaner über ihre Finanzen inmitten von COVID

COVID-19 hatte unbestreitbare Auswirkungen auf die Wirtschaft. Aber es hat auch die Art und Weise verändert, wie viele Verbraucher ihre Finanzen betrachten.

Eine kürzlich veröffentlichte Umfrage von Empower Retirement and Personal Capital hebt diese Änderungen hervor. Zurück zu den finanziellen Grundlagen:Wie die Amerikaner nach einem beispiellosen Jahr 2020 reagieren zeigt, wie unterschiedliche Generationen und Geschlechter mit der sich wandelnden Wirtschaft umgehen.

Insgesamt zeigt die Umfrage, dass die Amerikaner sich Sorgen um ihre Finanzen und die Zukunft der Wirtschaft machen. Dies ist jedoch nicht in allen Bevölkerungsgruppen der Fall. Frauen, schwarze Befragte und Babyboomer äußerten die größte Besorgnis, und diese Besorgnis nimmt mit jeder jüngeren Generation tendenziell ab, wobei die Generation Z am optimistischsten ist.

Aber um die finanzielle Temperatur der amerikanischen Verbraucher wirklich zu überprüfen, ist es wichtig, sich den Bericht etwas genauer anzusehen.

Ein turbulentes Jahr hinterlässt viele Unsicherheiten

Als das Jahr 2020 begann, wussten die Amerikaner bereits, dass es ein ereignisreiches Jahr werden würde. Jedes Jahr mit Präsidentschaftswahlen ist in der Regel voller Ungewissheit, da die Wähler auf die Ergebnisse warten.

Aber 2020 war voller Überraschungen. Nur drei Monate später begann sich eine Pandemie auszubreiten und zwang Lockdowns, um „die Kurve abzuflachen“. Diese Sperrungen bedeuteten, dass Unternehmen geschlossen wurden, viele Arbeitnehmer beurlaubt und andere auf Heimarbeit umgestellt wurden.

Mit all diesen Aktivitäten machten sich Personal Capital und Empower Retirement daran, mehr darüber zu erfahren, wie es den Verbrauchern erging. In Zusammenarbeit mit The Harris Poll befragten die beiden Finanzunternehmen 2.008 Befragte. Die Antworten wurden in den letzten Monaten des Jahres 2020 gesammelt. Von den Befragten:

- Etwas mehr Männer haben geantwortet, wobei 51 % der 2.008 Befragten männlich und 49 % weiblich waren.

- Alle Befragten waren mindestens 18 Jahre alt und mehr als 25 % waren 65 Jahre und älter. Nur 10 % der Befragten waren zwischen 18 und 24 Jahre alt, der Rest verteilte sich ziemlich gleichmäßig auf die Altersgruppen 25 bis 34, 35 bis 44 und 55 bis 64 Jahre.

- Überwältigende 48 % der Befragten werden als Frontline-Arbeiter eingestuft, was bedeutet, dass sie physisch an einem Arbeitsplatz erscheinen müssen, um ihre Arbeit zu erledigen.

- Nur 22 % der Befragten haben Zugang zu einem professionellen Finanzberater, wenn sie Hilfe benötigen.

- Von den Befragten waren 20 % direkt von COVID-19 betroffen.

COVID und Wirtschaftsoptimismus

Anfang 2020 sah es vielversprechend aus. Die amerikanischen Verbraucher waren überwältigend optimistisch und bereit, ein weiteres Jahr in Angriff zu nehmen, während sie darauf hinarbeiteten, ihre finanziellen Ziele zu erreichen.

Dann kam eine Pandemie.

Im Laufe des Jahres 2020 sahen viele Verbraucher, dass ihre Beschäftigung weniger stabil wurde. Auch diejenigen, die weiter arbeiteten, erlebten große Veränderungen. Die Arbeit von zu Hause aus wurde zur Norm und viele Familien stellten fest, dass ihre Kinder zu Hause waren und direkt neben ihnen aus der Ferne lernten.

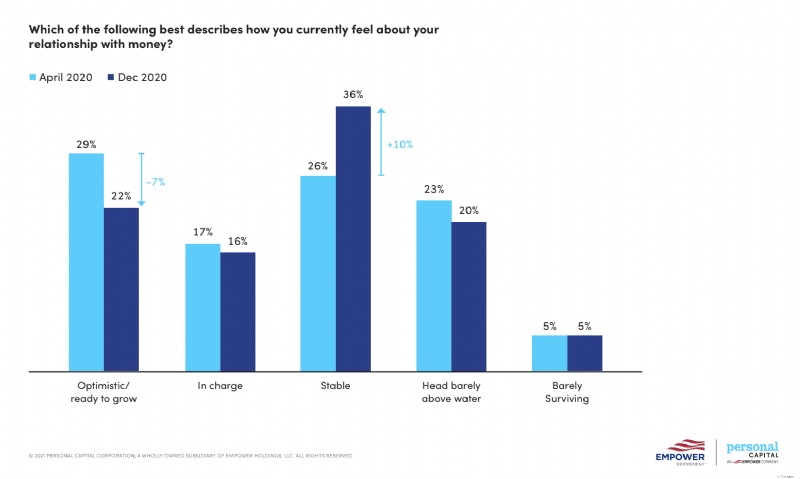

Bis Ende 2020 war der Optimismus von 29 % auf 22 % gesunken. Für viele Amerikaner schwand der Optimismus, als sie in den Überlebensmodus wechselten. Im April positionierten sich viel mehr Menschen, um finanziell zu wachsen, oder hatten zumindest ihre Finanzen unter Kontrolle. Diese Zahl ging bis Dezember erheblich zurück, und weit mehr Menschen gaben ihren Status lediglich als „stabil“ an.

Aber selbst unter den Optimisten gibt es eine Kluft.

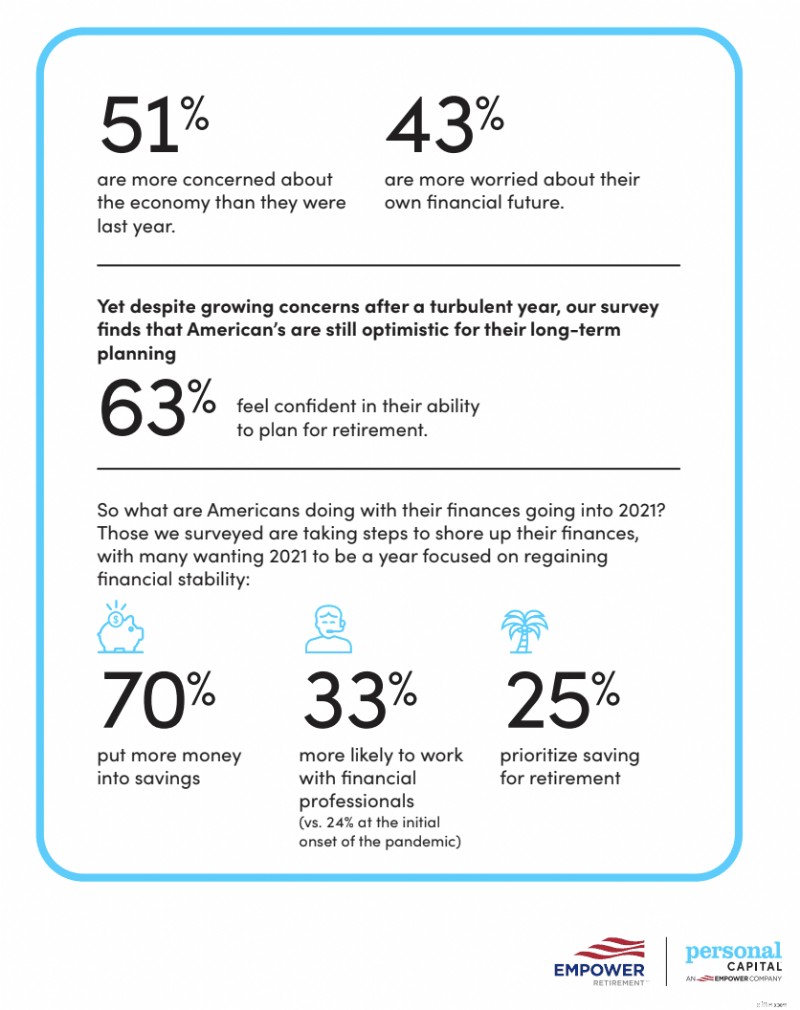

- 51% der Befragten machen sich mehr Sorgen um die Wirtschaft als zum gleichen Zeitpunkt im Vorjahr.

- Die Zukunft bereitet vielen Sorgen, wobei 43 % angeben, dass sie sich Sorgen darüber machen, was ihnen finanziell bevorsteht.

- Laut der Umfrage spürten Frauen die Auswirkungen der Pandemie stärker als Männer. Ende 2020 fühlten sich 44 % der Männer für ihr Geld verantwortlich, während nur 33 % der Frauen denselben Optimismus zum Ausdruck brachten.

- Babyboomer waren stärker betroffen als Generation X oder Generation Z. Nur 28 % der Babyboomer waren finanziell optimistisch, im Gegensatz zu 30 % der Generation X und 58 % der Generation Z.

- Frauen sind auch weniger hoffnungsvoll, wenn es um die Börse geht. Am Ende des Jahres waren 26 % der Männer optimistisch, was die unmittelbare Zukunft des Aktienmarktes betrifft, im Vergleich zu nur 16 % der Frauen.

Politik und Finanzen wurden vermischt

Die Umfrage hat auch gemessen, wie sich die Wahlen 2020 auf die Finanzgewohnheiten ausgewirkt haben. Am interessantesten ist vielleicht, dass 75 % der Befragten sagten, dass sich das Wahlergebnis auf ihre Finanzen auswirken würde, aber 59 % sagten, sie seien sich nicht sicher, welche Auswirkungen das haben würde.

Wie bei COVID-19 waren die Reaktionen zwischen den Generationen unterschiedlich. Es gab auch unterschiedliche Reaktionen von Amerikanern der ersten Generation im Vergleich zu denen, die aus einem anderen Land hierher gezogen sind.

- Mitglieder der Generation X und Eltern gaben häufiger an, dass die Politik ihre Wahl beeinflusste, während Generation Z, Frauen und Rentner dies weniger stark empfanden.

- Nach der Wahl gaben mehr als die Hälfte der Befragten an, Finanzberatung in Anspruch zu nehmen, aber Amerikaner der ersten Generation taten dies eher.

- Online-Recherchen sowie Familie und Freunde waren die häufigsten Quellen für Finanzberatung.

Sparen und Ruhestand sind von großer Bedeutung

Finanzielle Stabilität ist wichtiger denn je für die Amerikaner, die sich erneut auf das Sparen und die Kürzung der Ausgaben konzentrieren. Impulsive Ausgaben sind zurückgegangen, da viele Verbraucher ihre Finanzen abwarten und abwarten.

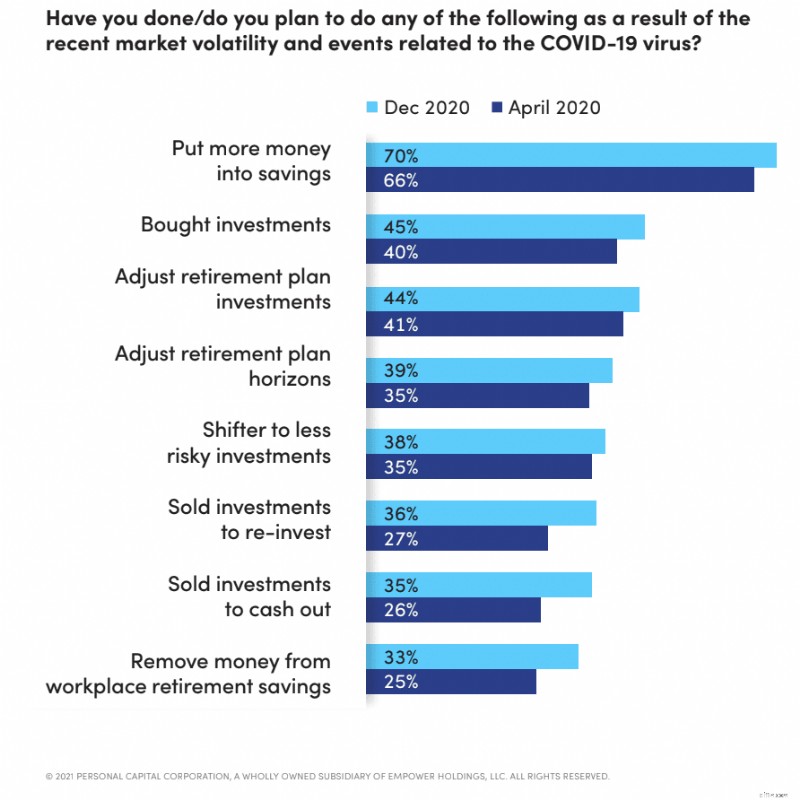

Angesichts der Pandemie ist das Sparen der große Gewinner. Im April 2020 gaben 66 % der Befragten an, dass sie aufgrund der Pandemie planten, mehr Geld in Spareinlagen zu investieren. Diese Zahl ist seitdem auf 70 % gestiegen.

Die Amerikaner haben aber auch immer noch ein Auge auf ihre späteren Jahre. Selbst mit der Pandemie sagen 63 %, dass sie zuversichtlich sind, ihren Ruhestand planen zu können. Aber nur 41 % wollten 2020 mehr Geld in Altersvorsorgeinvestitionen stecken, während 40 % planten, Investitionen zu kaufen. Dies veranschaulicht den Rückgang des Vertrauens der Aktienmärkte in den ersten Monaten der Pandemie.

Überraschenderweise überträgt sich dieses Vertrauen jedoch nicht auf bestehende Investitionen. Nur 35 % planten, ihre Altersvorsorge anzupassen oder auf weniger riskante Anlagen umzusteigen, und 26 % gaben an, dass sie Investitionen auszahlen würden.

Aber die Demografie hat auch die Investitionspläne verändert.

- Millennials konzentrierten sich mit 81 % eher aufs Sparen als andere Generationen.

- Farbige Mitarbeiter äußerten auch einen höheren Fokus auf Einsparungen. Hispanische Mitarbeiter (81 %), schwarze Mitarbeiter (75 %) und asiatische Mitarbeiter (78 %) gaben an, dass sie aufgrund der Pandemie mehr Geld in Ersparnisse investieren.

Das Investieren im Jahr 2020 hat begonnen

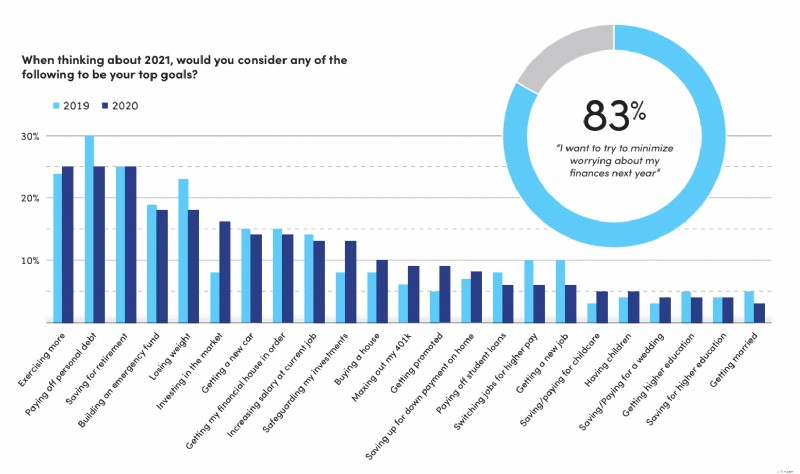

Viele Amerikaner haben das Jahr 2021 mit Blick auf den Aktienmarkt begonnen. Obwohl Ziele wie die Tilgung privater Schulden und die Ordnung ihrer Finanzen im Vergleich zu 2019 zurückgegangen waren, gab es einen bemerkenswerten Anstieg der Zahl der Menschen, die planten, in den Markt zu investieren. Ein viel größeres Segment nannte die Sicherung der Finanzen als Priorität, zusammen mit der Maximierung der 401(k)-Pläne und dem Sparen für den Kauf eines Eigenheims.

Insgesamt zeigen die Antworten eine Verschiebung der Prioritäten weg von der Bereinigung der Finanzen hin zu etwas Geld für die Zukunft. 83 % der Befragten gaben an, dass sie sich 2021 weniger Sorgen um ihre Finanzen machen wollten, was auch veranschaulicht, was für ein hartes Jahr 2020 war.

Die Antworten Ende 2020 zeigten auch die „abwartende“ Haltung, die viele Menschen im Laufe des Jahres entwickelt haben. Meilensteine wie der Kauf eines Autos und die Heirat gingen zurück, ebenso wie das Streben nach einem Hochschulabschluss. Die Beschäftigungsunsicherheit scheint ebenfalls eingetreten zu sein, da weit weniger Menschen angeben, dass sie planen, sich im Jahr 2021 nach einer höher bezahlten Position umzusehen oder den Job überhaupt zu wechseln.

Planung für die Zukunft hat höchste Priorität

Obwohl 2020 ein so turbulentes Jahr war, starteten die Amerikaner 2021 mit einer kräftigen Portion Optimismus. Tatsächlich gaben 62 % an, optimistisch in ihre finanzielle Zukunft zu blicken, nur 2 % weniger als Ende 2019. Die Befragten gehen weniger Risiken mit ihren Investitionen ein als vor einem Jahr, wobei nur 29 % dies angaben Sie gehen größere Risiken ein, um bessere Belohnungen zu erhalten.

Eine Sache, die COVID in die persönlichen Finanzen gebracht hat, ist eine erhöhte Nachfrage nach Beratung. Da 54 % der Befragten sagen, dass sie sich nicht sicher sind, wo sie mit der Finanzplanung beginnen sollen, überrascht es nicht, dass 52 % angaben, dass sie mehr Hilfe bei der Festlegung einer Finanzstrategie im Jahr 2021 suchen.

Für das Jahr 2021 gaben 33 % der Befragten ausdrücklich an, mit einem Finanzplaner zusammenarbeiten zu wollen. Das ist ein Anstieg von nur 24 % zu Beginn der Pandemie Anfang 2020. Der Ruhestand wird wahrscheinlich eine der obersten Prioritäten für diejenigen sein, die nach einem Finanzplaner suchen, da 25 % der Befragten dies ausdrücklich als Ziel nannten.

Erkenntnisse aus der Umfrage:Was Sie tun können, um Ihre finanzielle Zukunft zu sichern

Das Beste an der Umfrage ist, dass sie zeigt, wo sich die allgemeine Stimmung in Bezug auf die Erholung von COVID-19 befindet. Unabhängig davon, wie stark Sie von der Pandemie betroffen sind, haben Sie sich wahrscheinlich etwas Zeit genommen, um Ihre eigene finanzielle Situation einzuschätzen. Schließlich kann es jederzeit zu wirtschaftlichen Turbulenzen kommen.

Was können Sie also tun, um finanzielle Sorgen zu reduzieren? Hier sind einige Tipps.

- Setzen Sie sich Ziele. Sie brauchen nicht Tausende von Dollar, um Geld beiseite zu legen. Sehen Sie sich Ihre Schulden und Ihr Einkommen an und ermitteln Sie kleine Beträge, die Sie jeden Monat sparen können.

- Beseitigen Sie unnötige Ausgaben . Überprüfen Sie jeden Monat, wohin Ihr Geld fließt, und identifizieren Sie Bereiche, in denen Sie sparen können. Sogar das Kündigen einiger weniger monatlicher Abonnements kann Ihnen zusätzliches Geld einbringen.

- Verwenden Sie die richtigen Tools. Apps wie Personal Capital kann Ihnen bei der Budgetierung helfen und Ihre Investitionen genau im Auge behalten.

- Planen Sie den Ruhestand. Setzen Sie sich Ziele und fangen Sie an, Geld in einen Altersvorsorgeplan zu investieren. Personal Capital kann Ihnen bei der Planung und Verfolgung Ihres Fortschritts helfen. Je früher Sie mit Ihrer Altersvorsorge beginnen, desto mehr können Sie sparen.

- Nutzen Sie die COVID-Angebote. Viele Kreditgeber waren aufgrund der Pandemie gegenüber den Verbrauchern nachsichtig. Wenn Sie Schwierigkeiten haben, Rechnungen zu bezahlen, wenden Sie sich an Ihre Gläubiger und sehen Sie, ob Sie etwas regeln können.

Zusammenfassung

Insgesamt scheint das Ziel für 2021 zu lauten:„Weniger ausgeben, mehr sparen“. In diesem Jahr planen die Befragten, weniger für wichtige Dinge auszugeben und mehr Geld für die Zukunft beiseite zu legen. In Kombination mit der geplanten Finanzberatung könnte 2021 ein Jahr für die finanzielle Umgruppierung sein, bevor es weitergeht.

Mit der Zunahme von Impfungen und der Wiedereröffnung von Unternehmen scheinen die Verbraucher bereit zu sein, die nächste Phase ihres Lebens anzugehen und sicherzustellen, dass sie besser auf zukünftige unerwartete Krisen vorbereitet sind.

Weiterlesen:

- Überprüfung des persönlichen Kapitals:Meine Erfahrung mit der Verwendung des persönlichen Kapitals

- Der Anfängerleitfaden zum Sparen für den Ruhestand

Verwandte Tools

- Die besten Anlagekonten für neue Anleger

- Die besten Robo-Advisors

-

Die besten und schlechtesten Wege, wie Amerikaner ihr Stimulus-Geld ausgegeben haben

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

3 Gründe, warum sich die Amerikaner 2019 Sorgen um ihre Finanzen machen

Den Amerikanern fehlt es trotz eines stabilen Arbeitsmarktes und einer stabilen Wirtschaft an Vertrauen in ihre Finanzen. Hier ist der Grund.Bildquelle:Getty Images Angesichts eines stabilen Arbeitsm

Schulden

- So viel Geld glauben Amerikaner, dass sie bequem in Rente gehen können

- Der Schritt, den 1 von 4 Amerikanern macht, betrifft den Ruhestand

- Wie Amerikaner für den Ruhestand sparen und wie viel sie verstaut haben

- Wie man mit finanziellem Stress fertig wird (und sich besser fühlt)

- 3 von 4 potenziellen Eigenheimkäufern und Mietern ändern ihre Pläne aufgrund von COVID-19 [Umfrage]

- Wie viele Privatkredite können (und sollten) Sie aufnehmen?

- Neue Umfrage:Wie wohlhabende Amerikaner mit Familienfinanzen umgehen

- Die 5 wichtigsten Hindernisse für den Ruhestand und wie man sie beseitigt

- So trennen Sie Ihre persönlichen und geschäftlichen Finanzen (und warum Sie das tun müssen)

-

Fast die Hälfte der Amerikaner sagt, dass COVID-19 das Sprechen über Geld weniger tabuisiert hat.

Fast die Hälfte der Amerikaner sagt, dass COVID-19 das Sprechen über Geld weniger tabuisiert hat. Umfrageergebnisse COVID-19 hat die Art und Weise verändert, wie Menschen über ihre Finanzen sprechen. Laut einer gemeinsamen Umfrage von Credit Karma und Qualtrics 47% der Amerikaner sind der M...

-

Wie mir ein Privatkredit 4 $ gespart hat, 000 und mein Kredit-Score um 50 Punkte erhöht

Wie mir ein Privatkredit 4 $ gespart hat, 000 und mein Kredit-Score um 50 Punkte erhöht Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...