Seniorenschulden

Was sind Seniorenschulden?

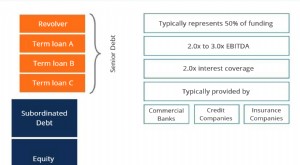

Senior Debt ist geliehenes Geld, das ein Unternehmen zuerst zurückzahlen muss, wenn es aus dem Geschäft geht. Jede Finanzierungsart hat eine andere Prioritätsstufe bei der Rückzahlung, wenn das Unternehmen aus dem Geschäft geht. Geht ein Unternehmen in Konkurs, die Emittenten von vorrangigen Schuldtiteln, bei denen es sich häufig um Anleihegläubiger oder Banken handelt, die revolvierende Kreditlinien ausgegeben haben, werden am ehesten zurückgezahlt, gefolgt von nachrangigen oder nachrangigen Schuldtiteln und hybriden Schuldtiteln wie Wandelanleihen, dann Vorzugsaktionäre. Stammaktionäre sind die letzten auf der Liste.

Die zentralen Thesen

- Senior Debt sind Schulden und Verbindlichkeiten, die im Konkursfall zur Rückzahlung vorrangig sind.

- Senior Debt hat die höchste Priorität und damit das geringste Risiko. Daher, diese Art von Schulden trägt oder bietet normalerweise niedrigere Zinssätze.

- Seniorenschulden werden meistens durch Sicherheiten besichert, auch relativ weniger riskant.

- Nachrangige Schuldtitel werden aufgrund ihrer geringeren Priorität bei der Rückzahlung mit höheren Zinssätzen belegt.

Was sind Seniorenschulden?

Wie Senior Debt funktioniert

Senior Debt ist die erste Stufe der Verbindlichkeiten eines Unternehmens. in der Regel durch ein Pfandrecht gegen irgendeine Art von Sicherheiten besichert. Senior Debt wird von einem Unternehmen für einen festgelegten Zinssatz und Zeitraum besichert. Das Unternehmen leistet den Kreditgebern regelmäßige Tilgungs- und Zinszahlungen nach einem festgelegten Zeitplan. Das macht die Schulden weniger riskant, aber auch eine niedrigere Rendite für Kreditgeber. Senior Debt wird in der Regel von Banken finanziert.

Die Banken nehmen im Tilgungsauftrag den risikoärmeren Senior-Status ein, da sie es sich aufgrund ihrer kostengünstigen Finanzierungsquelle aus Einlagen- und Sparkonten in der Regel leisten können, einen niedrigeren Zinssatz zu akzeptieren. Zusätzlich, Die Aufsichtsbehörden plädieren dafür, dass die Banken ein Kreditportfolio mit geringerem Risiko unterhalten.

Inhaber von vorrangigen Schuldtiteln können ihre Meinung dazu äußern, wie viele nachrangige Schuldtitel ein Unternehmen übernimmt. Wenn das Unternehmen zahlungsunfähig wird, Das Tragen von zu hohen Schulden kann dazu führen, dass das Unternehmen nicht alle seine Gläubiger bezahlen kann. Aus diesem Grund, Inhaber von vorrangigen Schuldtiteln möchten in der Regel andere Schulden auf einem Minimum halten.

Besicherte vorrangige Verbindlichkeiten werden durch einen Vermögenswert besichert, der als Sicherheit verpfändet wurde. Zum Beispiel, Kreditgeber können Pfandrechte gegen Geräte erheben, Fahrzeuge oder Häuser bei der Kreditvergabe. Wenn das Darlehen in Zahlungsverzug gerät, der Vermögenswert kann verkauft werden, um die Schulden zu decken. Umgekehrt, unbesicherte Schulden werden nicht durch einen als Sicherheit verpfändeten Vermögenswert besichert. Wenn ein Unternehmen zahlungsunfähig wird, unbesicherte Forderungsinhaber stellen Forderungen gegen das allgemeine Vermögen des Unternehmens.

Vorrangige vs. nachrangige Schuldtitel

Der Unterschied zwischen nachrangigen und vorrangigen Schuldtiteln ist die Priorität, bei der die Schuldforderungen von einem Unternehmen in Konkurs oder Liquidation beglichen werden. Wenn ein Unternehmen sowohl nachrangige als auch vorrangige Schulden hat und Insolvenz anmelden oder liquidiert werden muss, die vorrangige Schuld wird vor der nachrangigen Schuld zurückgezahlt. Sobald die vorrangige Schuld vollständig zurückgezahlt ist, das Unternehmen zahlt dann die nachrangigen Verbindlichkeiten zurück.

Daher, wenn ein Unternehmen Insolvenz anmeldet, vorrangige Forderungen werden zuerst bezahlt. Alle anderen Schulden sind nachrangig (Junior). Sicherheiten aus forderungsbesicherten Verbindlichkeiten können verkauft werden, um vorrangig besicherte Verbindlichkeiten zu begleichen. Vorrangige unbesicherte Verbindlichkeiten werden dann mit anderen Vermögenswerten des Unternehmens beglichen. Sollten noch Vermögenswerte übrig bleiben, Nachrangdarlehen bezahlt werden. Aus diesem Grund, Nachrangige Gläubiger können die ihnen geschuldeten Tilgungs- und Zinszahlungen ganz oder teilweise verlieren.

Beispiel für Seniorenschulden

Im Juli 2016, Alejandro Garcia Padilla, Gouverneur von Puerto Rico, kündigte an, dass Puerto Rico mit verfassungsmäßig abgesicherten allgemeinen Verbindlichkeiten in Höhe von 779 Millionen US-Dollar in Verzug geraten würde, seine höchste Schuld. Das Commonwealth hatte sich darauf konzentriert, die für seine Bürger benötigten Dienstleistungen zu decken, anstatt seine Schulden zu begleichen. Der Vormonat, Präsident Barack Obama hat ein Gesetz unterzeichnet, das einen Umschuldungsprozess vorsieht, die alle Rechtsstreitigkeiten beendete, die sich aus dem Verzug ergeben hätten.

Ein Bundesaufsichtsausschuss wurde auch eingerichtet, um die Finanzen von Puerto Rico zu verwalten. Die General Obligation (GO) Schulden sind eine Kategorie von Schulden, bei denen die Vereinigten Staaten seit Jahrzehnten nicht in Zahlungsverzug geraten sind. Im Gegensatz zu Gemeinden, Puerto Rico fällt nicht unter die Insolvenzgesetze nach Kapitel 9.

-

Was sind vorrangige und nachrangige Schuldtitel?

Vorrangige und nachrangige Verbindlichkeiten beziehen sich auf ihren Rang im Kapital eines Unternehmens. Im Falle einer LiquidationLiquidationswertLiquidationswert ist eine Schätzung des Endwertes, de

-

Schuldenkonsolidierung

Wenn Sie Schwierigkeiten haben, Rechnungen zu bezahlen, sollten Sie eine Schuldenkonsolidierung in Erwägung ziehen. Mehr anzeigen Schuldenbilder . Sie sehen die ganze Zeit Werbung dafür – „Werden Si

Schulden

-

Finanzierte Schulden

Finanzierte Schulden Was ist eine finanzierte Schuld? Funded Debt ist die Verschuldung eines Unternehmens, die in mehr als einem Jahr oder einem Geschäftszyklus fällig wird. Diese Art von Schulden wird als solche klassi...

-

Schuldendeflation

Was ist Schuldendeflation? Schuldendeflation ist eine ökonomische Theorie, dass ein allgemeiner Abschwung der Wirtschaft aufgrund eines Anstiegs von Kreditausfällen und Bankinsolvenzen aufgrund eine...