Beantwortung der Einwände der Kreditgeber

Feststellung der Qualifikationen, Ausnahmen und Änderungen (sofern vorhanden) der Ablehnung Ihres Kreditantrags durch einen Kreditgeber können Ihnen helfen, den genauen Grund zu ermitteln der Kreditgeber sagte nein . Im Folgenden sind einige der häufigsten Gründe aufgeführt, die Kreditgeber für die Ablehnung eines Kreditantrags verwenden, und einige logische Antworten auf diese Gründe:

Einwand:Das Geschäft ist unterkapitalisiert. Kreditgeber fühlen sich viel wohler, wenn Sie als Kreditnehmer einen wesentlichen Teil des Nettovermögens des Unternehmens entweder beigetragen oder verdient haben. Bei der Untersuchung des Gesamtverschuldungsverhältnisses Ein angemessener Teil der Unternehmensfinanzierung sollte von einer anderen Quelle als dem Kreditgeber bereitgestellt werden.

Antwort :Es gibt Maßnahmen, die Sie ergreifen können, um Ihr Eigenkapital im Unternehmen zu erhöhen. Zum Beispiel, Sie könnten dem Unternehmen mehr Geld einbringen, beispielsweise aus Quellen wie Ersparnisse , eine Sekunde Hypothek bei dir zu hause, Erlös aus Liquidation Investitionen , oder der Rückkaufswert von a Lebensversicherung Politik. Außerdem, Es kann möglich sein, nachrangige Verbindlichkeiten oder Schuldverschreibungen, die an die Gesellschaft zahlbar sind, in Eigenkapital umzuwandeln. Sie können auch versuchen, andere Verbindlichkeiten des Unternehmens um einen angemessenen Betrag (und mit einem Abschlag, wenn möglich). Die Senkung der Gesamtverschuldung des Unternehmens wird es dem Kreditgeber ermöglichen, von einer stärker wahrgenommenen Position in Bezug auf die Fähigkeit des Unternehmens zur Rückzahlung des Kredits aus zu agieren.

Einwand:Das Unternehmen hat noch keinen Gewinn gemacht. Kreditgeber erwarten in der Regel, dass ein Kreditnehmer mit einer Erfolgsbilanz in der Lage ist, die in einem Angebot vorgesehene Geschäftsstrategie umzusetzen und die vorgestreckten Mittel zurückzuzahlen. Wenn ein Unternehmen ständig Geld verloren hat, jedoch, Die meisten Kreditgeber meinen möglicherweise, dass eine zusätzliche Finanzierung diese Verluste nur noch verstärkt und der Kreditnehmer das Darlehen nicht zurückzahlen kann.

Antwort :Ihre Erläuterung der Finanzgeschichte des Unternehmens war wahrscheinlich nicht ausreichend oder nicht angemessen (soweit es den Kreditgeber betrifft). Wenn Ihr Unternehmen keinen Gewinn erzielt hat, Es ist wichtig, die Gründe dafür aufzuzeigen und zu erklären, wie Sie das Problem beheben. Stellen Sie sicher, dass Sie ehrliche und detaillierte Unterlagen vorlegen, in denen die Zeiträume erläutert werden, in denen kein Gewinn erzielt wurde. Vergleicht man diese Verlustperioden mit Perioden, in denen das Unternehmen Gewinne erzielt hat, Sie können erklären, wie unterschiedlich die Operationen gewesen sein können. Anschließend sollten Sie darlegen, wie der Krediterlös verwendet wird, um das Unternehmen so zu positionieren, dass Gewinne gesichert sind.

Zum Beispiel, Manchmal reicht es aus, bessere und effizientere Vermögenswerte zu erwerben, um Rentabilität zu erzielen. Kreditgeber können diese Strategie in der Regel akzeptieren, wenn Sie stichhaltige Beweise dafür vorlegen können, dass Produktivitätssteigerungen Ihre Bilanz tatsächlich wieder in die schwarzen Zahlen drücken.

Einwand:Das vorgeschlagene Darlehen ist zu groß. Kreditgeber versuchen häufig, die Kreditantragsbeträge zu verringern, indem sie entweder die Grenzmittel reduzieren oder versuchen, den Kreditnehmer zu zwingen, in einem bestimmten Bereich des Angebots weniger auszugeben. Die Absicht besteht darin, ihre Risikoexposition zu kontrollieren und möglicherweise auch den Kreditsaldo in Bezug auf die Höhe der angebotenen Sicherheiten zu senken.

Antwort :Denken Sie daran, dass nur Sie entscheiden können, ob Ihre vorgeschlagene Strategie mit einem geringeren Förderbetrag erreicht werden kann. Außerdem, nur Sie wissen, wie viel zusätzliches finanzielles Polster, in Ihre ursprüngliche Anfrage aufgenommen, ohne wesentliche Beeinträchtigung des Geschäfts gesenkt werden können. Deine Antwort, deshalb, muss sich daran orientieren, wie viel Geld tatsächlich benötigt wird und wie eine Ausgabe reduziert werden kann, ohne dass Ihre Geschäftspläne negativ beeinflusst werden. Alternative, das Angebot zusätzlicher Sicherheiten kann den Kreditgeber dazu bewegen, die Beschränkung zu überdenken, da Sie auf diese Weise das wahrgenommene Risiko des Kreditgebers bei der Transaktion reduzieren.

Einwand:Die Geschäftsstrategie ist nicht stichhaltig. Kreditsachbearbeiter testen Ihre Ideen häufig mit ihrem kollektiven Wissen und ihrer Erfahrung (oder Unerfahrenheit), um zu beurteilen, ob das Unternehmen eine vernünftige Erfolgsaussicht hat. Wenn der Kreditgeber erhebliche Vorbehalte in Bezug auf Ihre Aussichten hat, die Finanzierung wird abgelehnt.

Antwort :Denken Sie daran, dass Kreditgeber nicht immer Recht haben, und sie sind fast immer konservativer Natur. Vielleicht haben Sie die Strategie nicht ausreichend erklärt, oder vielleicht hat der Kreditgeber ein falsches oder unvollständiges Verständnis von genau dem, was Sie erreichen möchten. Überprüfen Sie die Geschäftsstrategie sorgfältig mit dem Kreditgeber, Stellen Sie unbedingt sicher, dass jedes Detail des Plans vollständig beschrieben wird. Zögern Sie nicht, Ihre Ideen mit Artikeln zu betonen und zu unterstützen. Umfragen, Marketing- und demografische Studien, usw.

Einwand:Das Geschäft ist zu riskant. Einige Kreditgeber schließen bestimmte Branchen insgesamt von ihrem Kreditmarkt aus, da die Risiken, die diesen Geschäften (egal ob real oder wahrgenommen) innewohnen, außerhalb der akzeptablen Parameter des Kreditgebers liegen. Solche Ausschlüsse können nur für den lokalen Kreditgeber gelten, oder sie können bei den meisten Kreditgebern allgemein üblich sein, abhängig von der jeweiligen Branche.

Antwort :Es ist möglich, dass Sie nicht effektiv kommuniziert haben, wie einige der Risiken beseitigt werden könnten, oder zumindest eingeschränkt. Zum Beispiel, durch Annahme verschärfter Bedingungen oder Bereitstellung zusätzlicher Sicherheiten, Sie könnten die Transaktion so strukturieren, dass der Kreditgeber besser vor einem übermäßigen Risiko potenzieller Kreditverluste geschützt ist.

Einwand:Es sind nicht genügend Sicherheiten vorhanden. Dies ist wahrscheinlich der am häufigsten von Kreditgebern verwendete Grund für die Ablehnung eines Kreditantrags. Kreditgeber wünschen in der Regel ein Mindestverhältnis von 1:1 Sicherheiten-zu-Schuldendeckung, und das auf der Grundlage einer diskontierten Bewertung der Sicherheiten. Sie versuchen oft, die Hebelwirkung von Sicherheiten zu nutzen, um praktisch jeden Vermögenswert zu belasten, den ein Kreditnehmer besitzt. auch wenn diese zusätzlichen Vermögenswerte nur wenig tatsächlichen Wert zur Besicherung des Kredits beitragen.

Die Quantität und Qualität der angebotenen Sicherheiten kann oft viele Einwände ausräumen, weil Kreditgeber in der Regel nur zu gerne ihr eigenes Geld an den Kreditnehmer vermieten – das heißt, im Wesentlichen, was passiert, wenn für einen Kredit Sicherheiten gestellt werden. Es ist eigentlich eine Kleinigkeit, dass das Geld derzeit im Vermögenswert gebunden ist; es kann zur Liquidation gepfändet werden, sollte das Darlehen nicht zurückgezahlt werden.

Antwort :Ihre Antwort als Kreditnehmer sollte auf einer ehrlichen und genauen Anerkennung des wahren Wertes der von Ihnen angebotenen Sicherheiten basieren. Sie sollten sich auch ihres Werts bei einer Liquidation bewusst sein. Kreditgeber sind oft geneigt zu verkaufen wieder in Besitz genommene Vermögenswerte deutlich unter dem Marktwert, versuchen, lediglich ihren ausstehenden Kreditsaldo zurückzufordern, anstatt den vollen Wert der Ressourcen zu erhalten.

Es ist daher ratsam, den Markt für den Verkauf von Vermögenswerten zu kennen, die denen ähnlich sind, die Sie als Sicherheit angeboten haben. Falls benötigt, ein Wertgutachten bei einem Gebrauchtgerätehändler oder Auktionator bestellen. Der Händler sollte in der Lage sein, schnell zu beurteilen, was die Ausrüstung bei einem rechtzeitigen Verkauf oder einer Auktion wahrscheinlich bringen würde. Diese Informationen können sehr nützlich sein, um die Hebelwirkung zu bestimmen, die der Kreditgeber Ihnen auf diese Vermögenswerte gibt. Zusätzlich, Immobilienvermögen sollte auch durch Wertgutachten bewertet werden. Kreditgeber werden in der Regel einen Standardbetrag des Marktwertes von Immobilien vorschießen, und stellen sich damit eine Marge zur Verfügung, um die Zeit und die damit verbundenen Kosten für den Verkauf der Immobilie im Falle eines Zahlungsausfalls zu decken.

Wenn der Kreditgeber Ihre Sicherheiten nicht angemessen bewertet hat, Sie können zusätzliche Informationen bereitstellen, um den höheren Wert zu beweisen. Sie können die Einschätzungen des Kreditgebers jedoch nur mit einem anderen dokumentierten Wert anfechten. Dann, wenn sie gebeten werden, ihre Berechnungen zu überprüfen, sie sollten zumindest auf der Grundlage der von Ihnen vorgelegten Beweise zu einem Kompromisswert kommen.

Wenn, nach eigener Einschätzung, das Vermögen reicht in der Tat nicht aus, bereit sein, dem Kreditgeber mehr Sicherheiten anzubieten. Und, als zusätzliches Wort an die Weisen:Es ist eine gute Idee, eine Backup-Strategie zu haben, wie Sie Ihre Ziele mit weniger Geld erreichen können. nur für den Fall, dass Sie nicht genügend zusätzliche Sicherheiten aufbringen können und sich mit einem etwas kleineren Finanzierungsbetrag begnügen müssen.

Einwand:Die Finanzprognosen sind unzuverlässig. Die Kreditgeber werden den Finanzprognosen eines Kreditvorschlags besondere Aufmerksamkeit schenken, um genau zu bestimmen, wie der Kreditnehmer den Kredit zurückzuzahlen beabsichtigt. Basierend auf Faktoren und Erfahrungen aus der Vergangenheit, der Kreditgeber ist möglicherweise nicht immer mit den Schlussfolgerungen des Vorschlags über die Umsatzgenerierung oder die Betriebskosten einverstanden, und als solche, die Fähigkeit des Kreditnehmers, die Schulden zu bedienen, kann in Frage gestellt werden.

Antwort :Prüfen Sie die Prognosen sorgfältig und stellen Sie sicher, dass die Erwartungen angemessen formuliert und effektiv kommuniziert wurden. Überprüfung der Daten, auf denen die Prognosen basieren, Sie sollten sicherstellen, dass diese Nachweise klar und genau dokumentiert sind.

Ebenfalls, bereit sein, Änderungen vorzunehmen, um eventuell vom Kreditgeber entdeckte Fehler zu korrigieren oder Berechnungen erforderlichenfalls zu überarbeiten. Dann, beim Vergleich der neuen Zahlen mit dem Schuldendienst zur Rückzahlung des Kredits, Sie müssen feststellen, ob der Deal noch machbar ist. Wenn Sie die Zahlen wiederholt haben und sich sicher sind, präsentieren sie erneut mit einer zeilenweisen Diskussion, um den Kreditgeber von der Solidität der neuen Erwartungen zu überzeugen.

Natürlich, die Beantwortung eines (oder aller) dieser Einwände garantiert nicht, dass der Kreditgeber die Entscheidung ändert, aber es ist sicherlich der logische „nächste Schritt“ nach der anfänglichen Ablehnung des Kredits. Da erhebliche Anstrengungen unternommen wurden, um diesen Kreditgeber über Ihr Geschäft aufzuklären, Sie sollten versuchen, seine Bedenken auszuräumen, bevor Sie einem neuen Kreditgeber einen neuen Vorschlag unterbreiten.

-

Die versteckten Risiken der Kreditvergebung

Hoffen Sie, dass Ihre Kredite erlassen werden? Bevor Sie sich zu einem Kreditvergebungsprogramm verpflichten, Es ist wichtig, sich über die versteckten Risiken im Zusammenhang mit der Kreditvergebung

-

Die 11 besten VA-Darlehensgeber von 2022

Das Department of Veterans Affairs hilft Veteranen und ihren Familien seit 1944, sich für Wohnungsbaudarlehen zu qualifizieren. VA-Darlehen werden nicht von der VA, sondern von Banken und Kreditgebern

Schulden

- So erhalten Sie einen Kredit für kleine Unternehmen

- So erhalten Sie einen Peer-to-Peer-Kredit

- Kreditauswirkungen von Peer-to-Peer-Krediten

- Die 3 Arten von Konsortialkrediten

- Vorbereitung eines Kreditpakets

- Die 4 Arten von Kreditausfällen

- Die 4 Arten von SBA-garantierten Krediten

- Was ist ein Franchise-Darlehen?

- 504 SBA-Darlehensvoraussetzungen

-

Was ist ein Kreditvertrag?

Was ist ein Kreditvertrag? Ein Kreditvertrag ist eine Vereinbarung, die die Bedingungen der Kreditpolitik zwischen einem Kreditnehmer und einem Kreditgeber festlegt. Die Vereinbarung gibt KreditgebernTop-Banken in den USALaut d...

-

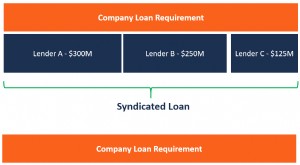

Was ist ein Konsortialkredit?

Was ist ein Konsortialkredit? Ein Konsortialkredit wird von einer Gruppe von Kreditgebern angeboten, die zusammenarbeiten, um einem großen Kreditnehmer Kredite zu gewähren. Der Kreditnehmer kann eine Kapitalgesellschaft seinCorpor...