Erreichen Sie finanzielle Freiheit:10 wichtige Ziele für den Vermögensaufbau

Offenlegung: Dieser Beitrag kann von Partnern, die über Affiliate-Partnerschaften gelistet sind, eine Vergütung erhalten, ohne dass Ihnen dadurch Kosten entstehen. Dies hat keinen Einfluss auf unsere Bewertungen und die Meinungen sind unsere eigenen. Erfahren Sie hier mehr.

Um die Verantwortung für Ihre finanzielle Zukunft zu übernehmen, müssen Sie kurzfristige, mittelfristige und langfristige finanzielle Ziele festlegen.

Wussten Sie tatsächlich, dass sich 83 % der Menschen, die sich finanzielle Ziele setzen, innerhalb von nur 12 Monaten nach der Festlegung ihrer Ziele besser über ihre finanzielle Situation fühlen?

Das Setzen finanzieller Ziele kann Ihnen auch dabei helfen, Ihre aktuelle finanzielle Situation zu verbessern.

Und in diesem Artikel zeige ich Ihnen, wie Sie finanzielle Ziele setzen, indem ich Ihnen meine 10 besten Beispiele für finanzielle Ziele gebe, die Ihnen dabei helfen können, die Kontrolle über Ihre Finanzen zu erlangen.

Fangen wir an!

In diesem Artikel

Was ist ein finanzielles Ziel?

Ein finanzielles Ziel ist ein Meilenstein, den Sie durch die Beherrschung des Geldmanagements erreichen möchten. Finanzielle Ziele können entweder kurzfristiger, mittelfristiger oder langfristiger Natur sein und erfordern in der Regel, dass Sie ein Budget festlegen, mehr sparen, Schulden abbezahlen und für den Ruhestand investieren.

Je spezifischer und messbarer Ihre finanziellen Ziele sind, desto wahrscheinlicher ist es, dass Sie sie erreichen.

Die bedauerliche Wahrheit ist, dass es heute mehr denn je gibt; Amerikaner brauchen sich für ihre persönlichen Finanzziele einzusetzen, damit sie sich besser auf ihre Zukunft vorbereiten können.

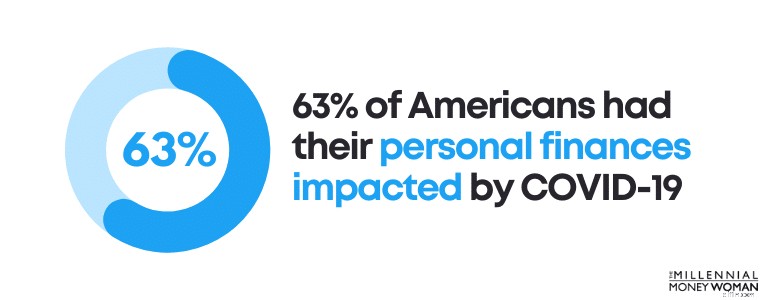

Die jüngste Pandemie war für die meisten Amerikaner finanziell gesehen ein völliger Umbruch. Tatsächlich geben 63 % der Amerikaner an, dass ihre persönlichen Finanzen durch COVID-19 beeinträchtigt wurden.

Solide finanzielle Ziele können Ihnen helfen, wieder auf den richtigen Weg zu kommen.

Der erste Schritt zur Entwicklung Ihrer finanziellen Ziele besteht darin, ein Budget mit erstklassigen Softwareprogrammen wie You Need A Budget zu erstellen .

Nachdem Sie ein Budget erstellt haben, besteht der nächste Schritt darin, Ihre finanziellen Ziele festzulegen.

Unten finden Sie eine Liste finanzieller Ziele, die mein Mann und ich für uns selbst entwickelt haben:

- Leben Sie mit einem minimalistischen Budget

- Zahlen Sie die Hypothek bis zu 35% ab

- Geben Sie unsere Eltern mit 35 in den Ruhestand

- Erreichen Sie den Millionärsstatus bis 35

- Reisen Sie jedes Jahr in ein neues Land

- Bauen Sie bis 30 2 zusätzliche Nebengeschäfte

Obwohl wir viele weitere Ziele haben, sind dies einige finanzielle Einstiegsziele, von denen Sie sich auch inspirieren lassen können.

Die 3 Arten finanzieller Ziele

Es gibt drei Arten von finanziellen Zielen:

- Kurzfristig

- Halbzeit

- Langfristig

Es ist wichtig, den Unterschied zwischen den drei Typen zu verstehen, damit Sie mit der Festlegung kurzfristiger, mittelfristiger und langfristiger finanzieller Ziele beginnen können.

Nachfolgend finden Sie eine Aufschlüsselung der drei Arten von Finanzzielen:

Kurzfristig

12 Monate

Halbzeit

1 Jahr bis 5 Jahre

Langfristig

5 Jahre+

Hier sind einige Beispiele für kurzfristige Finanzziele:

- Erstellen Sie ein Budget

- Für Weihnachtsgeschenke sparen

- Erstellen Sie einen Nachlassplan

- Bauen Sie einen Notfallfonds auf

- Erstellen Sie eine Vermögensaufstellung

Kurzfristige Ziele sollten innerhalb eines Jahres nach ihrer Festlegung erreicht werden. Kurzfristige Ziele sind in der Regel recht einfach.

Werfen wir nun einen Blick auf einige Beispiele für mittelfristige Finanzziele:

- Zahlen Sie Ihr Auto ab

- Beginnen Sie damit, Ihre 401.000 auszuschöpfen

- Sparen Sie für eine Anzahlung für das Haus

- Bezahlen Sie Ihre massiven Kreditkartenschulden

Mittelfristige Ziele erfordern oft etwas mehr Zeit für die Planung und Umsetzung. Sie erfordern in der Regel auch mehr Geld als kurzfristige finanzielle Ziele.

Lassen Sie uns abschließend einen Blick auf einige Beispiele für langfristige Finanzziele werfen:

- Fürs College sparen

- Für den Ruhestand sparen

- Bauen Sie Ihr Geschäft auf

- Bezahlen Sie Ihre Hypothek

- Planen Sie eine Langzeitpflege.

- Überprüfen Sie Ihren Nachlassplan.

Langfristige finanzielle Ziele erfordern oft mehr Planung, mehr Geld und mehr Engagement. Langfristige Ziele erfordern oft Geduld und Disziplin – und typischerweise braucht es Zeit, bis man Fortschritte sieht.

Überraschenderweise haben nur 30 % der Amerikaner langfristige finanzielle Ziele.

Es ist wichtig, langfristige finanzielle Ziele zu haben, denn diese Ziele helfen Ihnen, Lebensträume zu verwirklichen – wie den Ruhestand, den Besitz eines Eigenheims oder die finanzielle Sicherheit Ihrer Familie.

Finanzielle Ziele:Was Sie beachten sollten

Wenn Sie darüber nachdenken, welche finanziellen Ziele am besten zu Ihnen und Ihrer Situation passen, sollten Sie bedenken, dass es einen geheimen Weg gibt, erfolgreiche finanzielle Ziele zu erreichen.

Ich nenne es den SMARTV-Plan .

Spezifisch

Ihre Ziele sollten spezifisch sein

Messbar

Ihr Fortschritt sollte verfolgt werden

Umsetzbar

Sie sollten in der Lage sein, einfache Maßnahmen zu ergreifen

Realistisch

Übertreiben Sie Ihre Ziele nicht

Zeitgebunden

Legen Sie bestimmte Zeitrahmen fest

Sichtbar

Ihre Ziele sollten täglich für Sie sichtbar sein

Wenn Sie die Schritte des SMARTV-Plans befolgen, wird es für Sie viel schwieriger, Ihre Ziele nicht zu erreichen.

Ich persönlich habe beim Aufbau dieses Blogs den SMARTV-Plan verwendet, und er hat Wunder gewirkt.

Top 10 Beispiele für finanzielle Ziele

Nachdem Sie nun eine ungefähre Vorstellung davon haben, wie Sie finanzielle Ziele festlegen, werfen wir einen Blick auf die zehn wichtigsten Beispiele für finanzielle Ziele.

Denken Sie beim Durchlesen dieser Ziele daran, Folgendes zu beachten:

- Patient

- Konzentriert

- Konsistent

Auch wenn Sie in den ersten Monaten keine Fortschritte sehen, setzen Sie Ihren Plan fort, und die Chancen stehen gut, dass Sie später einen Unterschied bemerken werden.

Lass uns gleich eintauchen.

1. Informieren Sie sich über grundlegende Finanzkenntnisse

Wenn Sie finanziell weiterkommen wollen, müssen Sie grundlegende Geldangelegenheiten verstehen.

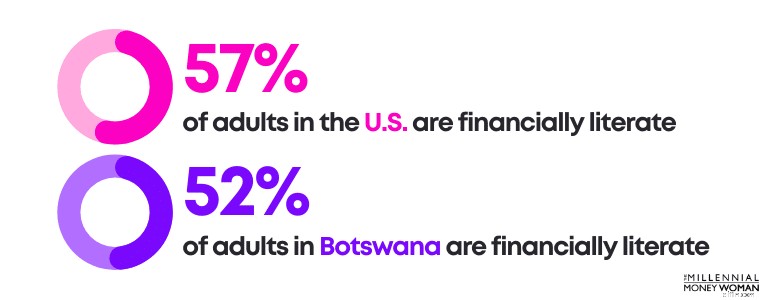

Wussten Sie, dass Botswana fast so finanziell gebildet ist wie die Vereinigten Staaten?

Offensichtlich gibt es eine Menge Themen, die wir abdecken müssen.

Wenn Sie in Zukunft Geld sparen möchten, sollte eines Ihrer finanziellen Ziele darin bestehen, sich grundlegende Finanzkenntnisse anzueignen .

Tatsächlich hat mangelnde Finanzkompetenz die Amerikaner allein im Jahr 2020 knapp 415 Milliarden US-Dollar gekostet.

Tun Sie sich selbst den Gefallen und beginnen Sie jetzt mit dem Sparen.

Wenn Sie Ihre Finanzkompetenz ausbauen, sind Sie den meisten Millennials voraus, denn nur 16 % der Millennials verfügen über Finanzkompetenz.

Es ist kein Wunder, dass nur 16 % der Millennials als finanziell gebildet gelten, da nur 21 Bundesstaaten von US-amerikanischen High-School-Schülern die Teilnahme an einem Kurs über persönliche Finanzen verlangen.

Ich glaube, dass jeder Schüler einen Kurs über persönliche Finanzen absolvieren sollte.

Wenn Sie Ihre Finanzkenntnisse verbessern möchten, würde ich Ihnen empfehlen, sich zunächst für meinen wöchentlichen Newsletter unten anzumelden.

Zweitens würde ich vorschlagen, ein Buch in die Hand zu nehmen (oder sich einen Podcast anzuhören), in dem einige der grundlegenden Konzepte der persönlichen Finanzen behandelt werden.

Im Folgenden finden Sie meine Top-Auswahl an persönlichen Finanzbüchern:

- The Behavior Gap von Carl Richards

- Wie man aus dem Nichts reich wird von Mir

- The Millionaire Mind von Dr. Thomas J. Stanley

- Der reichste Mann in Babylon von George S. Clason

Das Wichtigste ist, sich weiterzubilden – und sei es nur 15 Minuten am Tag.

2. Bezahlen Sie zuerst sich selbst

Für den langfristigen finanziellen Erfolg ist es entscheidend, sich selbst zu bezahlen.

Sich selbst zuerst zu bezahlen bedeutet wirklich, dass Sie Ihr Gehaltsgeld verwenden, um:

- Kreditkartenschulden begleichen

- Investieren Sie in Ihren Ruhestandsplan

- Erweitern Sie Ihren Notfallsparfonds

- Erhöhen Sie Ihre Investitionsbeiträge

Sich selbst zuerst zu bezahlen ist eine Form der Selbstfürsorge.

Derzeit sparen 95 % der Millennials weniger als den empfohlenen Betrag für den Ruhestand (der normalerweise zwischen 10 % und 20 % Ihres Gesamteinkommens beträgt).

Die gute Nachricht ist, dass man dieser Statistik entgegenwirken kann, indem man sich selbst zuerst zahlt.

So geht's:

- Laden Sie M1 Finance herunter

- Geben Sie weniger aus, als Sie verdienen

- Richten Sie automatisch wiederkehrende Investitionen ein

- Lassen Sie nicht zu, dass Ihr Lebensstil Ihre langfristigen Ziele beeinträchtigt

M1 Finance ist eine Investment-App (kostenlos herunterladbar), das für ernsthafte, langfristige Sparer konzipiert ist. Der Mindestbetrag für die Eröffnung eines regulären Kontos beträgt 100 $ und für Rentenkonten 500 $.

Wenn Sie im Moment keine großen Geldbeträge auf die Seite legen können, sollten Sie Acorns herunterladen . Acorns ist eine Investment-App, mit der Sie bereits ab 5 $ investieren können.

Der wichtigste Punkt ist, dass Sie jetzt zuerst anfangen, sich selbst zu bezahlen.

3. Bauen Sie zusätzliche Einnahmequellen auf

Haben Sie schon einmal von dem Sprichwort gehört:„Legen Sie niemals alle Eier in einen Korb“?

Das Gleiche gilt für Ihre Einnahmequellen.

Der Aufbau mehrerer Einkommensquellen ist eine Form der Selbstfürsorge.

Insbesondere durch die COVID-19-Pandemie wurde uns beigebracht, dass wir uns nicht mehr nur auf eine einzige Einnahmequelle verlassen können (was für viele ihre Hauptaufgabe gewesen wäre).

Stattdessen ist es unbedingt erforderlich, mit dem Aufbau von passiven Einkommensquellen zu beginnen .

Hier sind einige der besten Ideen für passives Einkommen:

Wenn Sie finanziell unabhängig werden und neue Einnahmequellen erschließen möchten, dann schauen Sie sich diese Plattformen an, um Ihr langfristiges Vermögen zu steigern.

Empfohlene Lektüre:7 verschiedene Einnahmequellen

4. Entwickeln Sie ein Budget und halten Sie es ein

Haben Sie schon einmal versucht, eine lange Autofahrt ohne Karte (oder ohne GPS) zu fahren?

Wenn Sie sich nicht an eine Karte halten, besteht eine hohe Wahrscheinlichkeit, dass Sie sich verirren und wahrscheinlich an einem völlig anderen Ort als Ihrem endgültigen Ziel landen.

Das Gleiche gilt, wenn Sie kein Budget haben.

Ihr Budget ist Ihre Roadmap.

Budgets sind entscheidend, um Ihnen zu helfen:

- Planen

- Ausführen

- Erreichen

…Ihre finanziellen Ziele.

Und die gute Nachricht ist, dass 58 % der Amerikaner kein Problem damit haben, ein persönliches Budget zu erstellen – die meisten haben jedoch noch nicht damit begonnen.

Und das ist in Ordnung, denn einer der Schlüssel zur Festlegung finanzieller Ziele besteht darin, zunächst Ihre aktuelle Situation zu verstehen: Ihre Einnahmen und Ihre Ausgaben.

Hier kommt ein Budget ins Spiel.

Eine der effektivsten Budgetierungs-Apps auf dem Markt ist YNAB, auch bekannt als „You Need A Budget“.

Sie können YNAB herunterladen und 34 Tage lang kostenlos testen, um zu sehen, ob Ihnen die App gefällt.

YNAB behauptet, dass seine App so effektiv ist, dass YNAB-Neulinge in den ersten zwei Monaten etwa 600 US-Dollar und im ersten Jahr der Nutzung der App über 6.000 US-Dollar sparen.

5. Begleichen Sie alle Kreditkartenschulden

Wussten Sie, dass die durchschnittliche amerikanische Familie mit Kreditkartenschulden in Höhe von über 6.270 US-Dollar belastet ist?

Bei einem durchschnittlichen APY-Zinssatz von 25 % zahlen diese Haushalte möglicherweise 1.567,50 $ an reinen Zinsen pro Jahr.

Huch.

Natürlich trug COVID-19 maßgeblich zur steigenden Schuldenlast bei, wobei 51 % der Erwachsenen in den USA während des Ausbruchs mehr Schulden anhäuften.

Es gibt einige clevere Möglichkeiten, Kreditkartenschulden abzubezahlen , jedoch.

Eine dieser Möglichkeiten ist die Konsolidierung von Kreditkartenschulden.

Der Grund, warum eine Schuldenkonsolidierung funktionieren könnte, ist folgender:

- Sie zahlen einen niedrigeren Zinssatz

- Sie haben nur 1 monatliche Zahlung an 1 Unternehmen

- Es gibt ein klares Enddatum, an dem Ihre Zahlungen enden

Ein auf Schuldenkonsolidierung spezialisiertes Unternehmen ist Tally 👇

Mit Tally behalten Sie ganz einfach den Überblick über Ihre Kreditkarten.

Sie scannen Ihre Karten. Wenn Sie die Voraussetzungen erfüllen, gewährt Ihnen Tally eine Kreditlinie zu einem niedrigen effektiven Jahreszins und verwaltet alle Ihre Zahlungen.

Keine Verspätungsgebühren. Keine Spielereien. Nur eine schnellere Möglichkeit, Ihr Guthaben abzubezahlen.

Beginnen Sie noch heute mit der Tilgung hochverzinslicher Schulden.

Ihre Bankkonten werden es Ihnen später danken.

6. Bauen Sie einen Notfallsparfonds auf

Wenn Sie genau 137 Meilen fahren müssten, würden Sie dann Ihren Autotank auffüllen, um genau 137 Meilen Reichweite zu haben?

Die Antwort sollte Nein lauten.

Sie wissen nicht, ob es eine Umleitung geben wird, die dazu führen könnte, dass Sie eine andere Route fahren müssen, und Sie wissen auch nicht, ob Sie sich verlaufen und mehr als 137 Meilen fahren.

Wir wissen einfach nicht, was die Zukunft bringen wird.

Und deshalb ist es wichtig, einen Notfallsparfonds zu haben – ein Geldkonto, das Sie durch einen Notfall wie einen unerwarteten Umweg bringen kann.

Erschreckenderweise haben jedoch fast 10 % der Amerikaner 0 US-Dollar gespart.

Sollte es jemals zu einem Notfall kommen, ist die Wahrscheinlichkeit groß, dass sie auf eine Fremdfinanzierung (d. h. über ihre Kreditkarte) zurückgreifen oder andere hochverzinsliche Kredite aufnehmen müssen.

Noch schockierender ist, dass nur 39 % der Amerikaner für eine unerwartete Ausgabe von 1.000 US-Dollar aufkommen konnten.

So viel hätten Sie in einem Notfallfonds sparen sollen:

- 3 bis 6 Monate Ihrer Lebenshaltungskosten

Wenn Sie also 3.000 US-Dollar im Monat verdienen, sollten Sie zwischen 9.000 und 18.000 US-Dollar in bar in einem Notsparfonds angespart haben.

Warum?

COVID hat uns eine wertvolle Lektion erteilt: Ihr Job ist befristet.

Ihr Notsparfonds kann Sie beispielsweise in den Monaten, in denen Sie auf der Suche nach einem Job sind, über Wasser halten. Im Durchschnitt dauert die Jobsuche mehr als 6 Wochen.

Hier sind Sie am meisten auf einen Notfallfonds angewiesen.

So erhalten Sie das Beste für Ihr Geld:

Eröffnen Sie ein Sparkonto mit hoher Rendite bei Online-Banken wie der Axos Bank und legen Sie diese als Ihren Notfallsparfonds fest.

Die Axos Bank bietet Zinssätze bis zum Zehnfachen des Landesdurchschnitts für Ihr Bargeld. Die Kontoeröffnung ist kostenlos, es gibt keine Sperrfrist für Ihr Geld und Sie erhalten FDIC-Schutz.

So optimieren Sie Ihr Bargeld und sind auf das Unerwartete vorbereitet.

7. Erstellen Sie einen soliden Kredit-Score

Denken Sie über Ihre langfristigen Ziele nach.

Wenn Sie möchten:

- Ein Auto kaufen

- Ein Haus kaufen

- Suchen Sie sich einen neuen Job

…Dann müssen Sie wahrscheinlich zeigen, dass Sie Verantwortung übernehmen.

Die meisten Institutionen nehmen Ihre Kreditwürdigkeit entgegen , was für sie ein Maß an Verantwortung ist (also ob Sie Ihre Rechnungen pünktlich bezahlen).

Das ist einfach so.

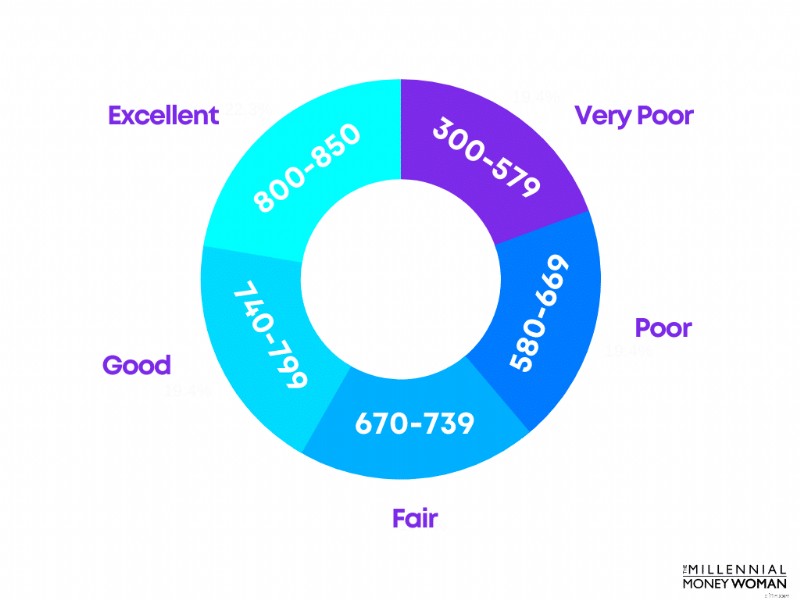

Ich möchte, dass Sie über Ihre Kreditwürdigkeit nachdenken – und wenn Sie Ihre Kreditwürdigkeit nicht kennen, schauen Sie sich Credit Karma an , das Ihnen kostenlos Ihren Kredit-Score-Bericht zeigt.

Unten finden Sie einen Überblick über die FICO-Kredit-Score-Bereiche:

Ihr Ziel sollte es sein, irgendwo zwischen den Bereichen „Gut“ und „Ausgezeichnet“ zu landen.

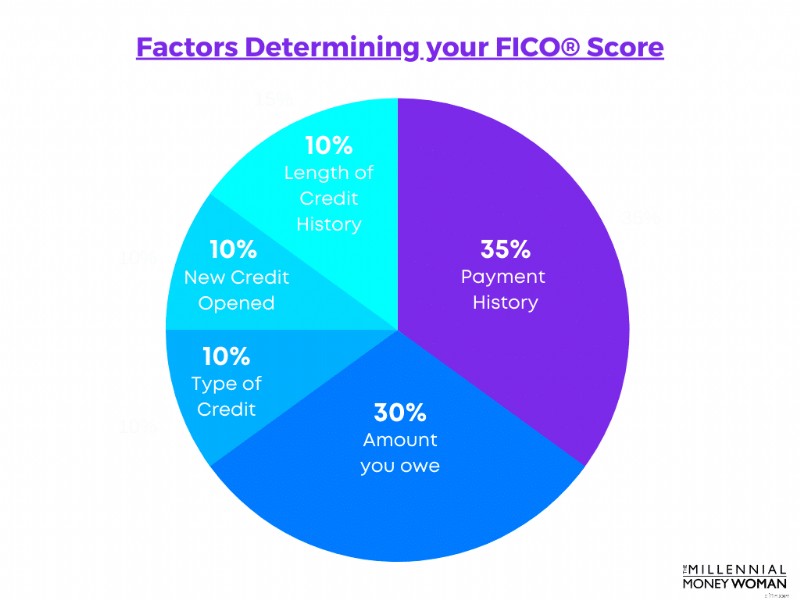

Ihre Kreditwürdigkeit wird durch mehrere Faktoren bestimmt, darunter:

- Ihr Kreditmix

- Ihr neues Guthaben

- Wie viel Sie schulden

- Ihre Zahlungshistorie

- Die Länge Ihrer Bonitätshistorie

Nachfolgend finden Sie eine grobe Aufschlüsselung, wie viel Gewicht jede Kategorie bei der Bestimmung Ihrer Kreditwürdigkeit hat:

Wenn Ihnen die Bonität oder Zahlungshistorie fehlt, weil Sie jung sind und einfach noch keine Gelegenheit hatten, eine Kreditkarte zu verwenden, gibt es eine Lösung, mit der Sie Ihre Kreditwürdigkeit verbessern können So schnell wie möglich.

Dieser Fix heißt Self Credit Builder.

Self hilft Ihnen beim Aufbau Ihrer Kredithistorie (und Ihres Kredit-Scores), auch wenn Sie keine Kreditwürdigkeit haben. Melden Sie Ihre Zahlungen selbst an die Kreditauskunfteien, um Ihre Historie zu erstellen.

Die einzige Einschränkung besteht darin, dass Sie es sich bei Self nicht leisten können, eine Zahlung zu verpassen.

Wenn Sie dies tun, wird der Zweck dieser App (der darin besteht, Ihr Guthaben aufzubauen) völlig zunichte gemacht.

8. Sparen Sie für den Ruhestand

Auch wenn der Ruhestand noch in weiter Ferne zu liegen scheint, ist es nie zu spät, über Ihren Fahrplan nachzudenken, um im Ruhestand finanziell frei zu werden.

Wenn Sie der Konkurrenz einen Schritt voraus sein möchten, beginnen Sie noch heute mit dem Sparen für den Ruhestand.

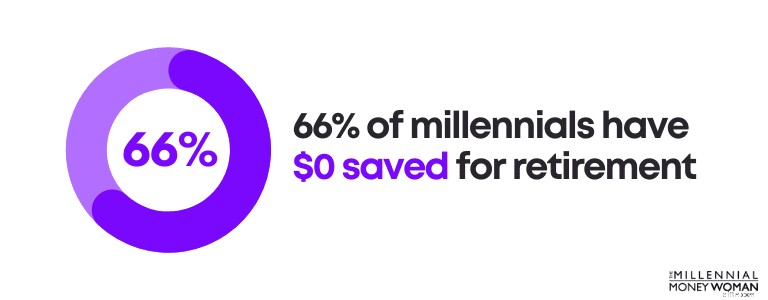

Tatsächlich haben 66 % der Millennials 0 $ für den Ruhestand gespart.

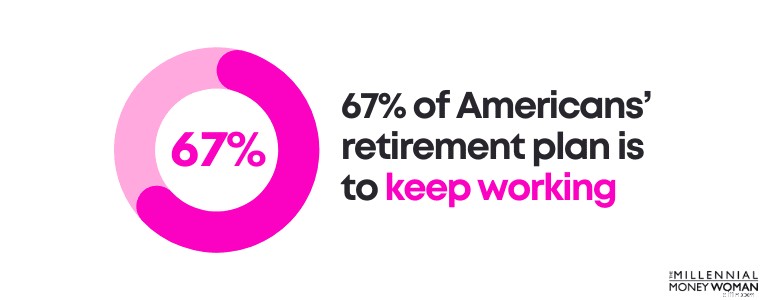

Schlimmer noch:67 % der Amerikaner planen im Ruhestand, im Ruhestand einfach weiter zu arbeiten – was oft zu Stress, erhöhten Gesundheitsproblemen und potenzieller Frustration führt.

Wenn Sie Ihren Job nicht lieben, sollten Sie nicht damit rechnen, die letzten Jahre Ihres Lebens zu arbeiten, denn Sie haben keine andere Wahl.

Ersparen Sie sich die Mühe, indem Sie Ihr Geld noch heute einsetzen.

So geht's:

- Laden Sie M1 Finance herunter

- Geben Sie weniger aus, als Sie verdienen

- Maximieren Sie Ihre Altersvorsorge

- Investieren Sie jeden Monat konsequent

Erstens ist es wichtig, dass Sie zumindest genügend Geld in Ihren 401k-Plan einzahlen (sofern Sie Zugang zu einem solchen haben), damit Sie den entsprechenden Arbeitgeberbeitrag erhalten.

Zweitens können Sie über kostenlose Investment-Apps wie M1 Finance ein steuerbegünstigtes Rentenkonto (wie ein IRA oder ein Roth IRA) eröffnen .

Auch wenn Sie jede Woche „nur“ 100 $ investieren können, dann tun Sie es.

Beginnen Sie jetzt. Du wirst es dir später danken.

9. Schließen Sie eine Lebensversicherung ab

Selbst wenn Sie Anfang 20 sind, sollten Sie wahrscheinlich irgendwann in Ihrem Leben über eine Lebensversicherung nachdenken – und je früher, desto besser.

Warum?

Denn die Kosten Ihrer Lebensversicherung könnten wesentlich niedriger sein, wenn Sie jünger sind (weil Sie gesünder sind) als wenn Sie die Lebensversicherung erst später beantragt hätten.

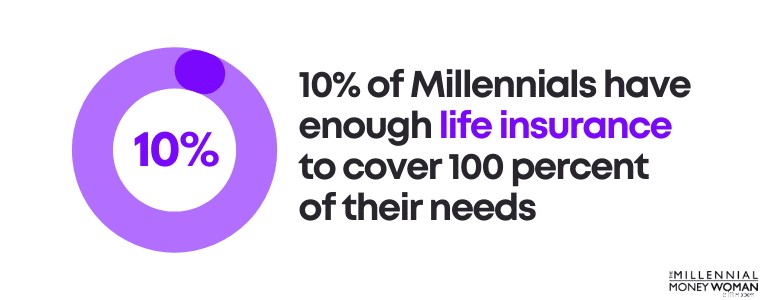

Tatsächlich verfügen nur 10 % der Millennials über eine ausreichende Lebensversicherung, um 100 Prozent ihrer Bedürfnisse abzudecken.

Hier benötigen Sie eine Lebensversicherung:

- Du hast Kinder

- Sie haben einen Partner

- Sie haben weitere Angehörige

- Sie sind der Hauptverdiener

Und ganz ehrlich:Auch wenn Sie als Millennial Single und ohne Kinder sind, sollten Sie den Abschluss einer Lebensversicherung wahrscheinlich früher als später in Betracht ziehen – vor allem, wenn Sie planen, in Zukunft eine Familie zu gründen.

Empfohlene Lektüre: Wie viel Lebensversicherung brauche ich?

Ich sollte beachten, dass es viele verschiedene Arten von Lebensversicherungen gibt.

Wenn ich über Lebensversicherungen für Millennials spreche, meine ich eigentlich den Abschluss einer sogenannten Risikolebensversicherung .

Wenn Sie umgekehrt die Laufzeit Ihrer Lebensversicherung nicht überleben (was wir hoffen, dass dies nicht der Fall sein wird), erhalten Ihre bestimmten Begünstigten (d. h. die Personen, die Ihr Lebensversicherungsgeld erhalten möchten) Ihre Sterbegeldleistung aus der Lebensversicherung steuerfrei.

Ich arbeite mit vielen Millennials zusammen und schlage ihnen oft vor, über den Abschluss einer Risikolebensversicherung im Todesfall zwischen 500.000 und 1 Million US-Dollar nachzudenken.

Normalerweise würden sie für diese Art der Absicherung mit monatlichen Kosten von 20 bis 50 US-Dollar rechnen (was ziemlich kosteneffizient ist).

Natürlich kenne ich Ihre Situation nicht, daher kann ich Ihnen keine Empfehlung geben – aber ich kann Ihnen empfehlen, sich Policygenius anzuschauen.

Policygenius und ich sind eine Partnerschaft eingegangen, weil ich fest davon überzeugt bin, dass Policygenius Ihnen einige der besten Risikolebensversicherungstarife auf dem Markt bieten kann.

Folgendes tun Sie:

- Gehen Sie zu Policygenius

- Geben Sie Ihre grundlegenden Informationen ein

- Erstellen Sie innerhalb weniger Minuten ein Lebensversicherungsangebot

- Stellen Sie fest, ob Ihnen das Angebot gefällt

- Starten Sie den Lebensversicherungsprozess, um Ihre Familie zu schützen

Die Erstellung eines Kostenvoranschlags dauert zwischen 2 und 4 Minuten und Sie sehen sofort, wie viel Sie voraussichtlich für Ihre Lebensversicherung zahlen werden.

Obwohl niemand gerne über seine Sterblichkeit spricht, ist es wichtig, sich – und Ihre Lieben – auf den schlimmsten Fall vorzubereiten.

Eine Risikolebensversicherung ist oft eine kostengünstige Möglichkeit.

10. Bereiten Sie Ihre Nachlassdokumente vor

Eines der besten – und normalerweise am meisten übersehenen – finanziellen Ziele ist die Vorbereitung Ihrer Nachlassdokumente .

Genau wie bei Lebensversicherungen spricht niemand gerne über seine eigene Sterblichkeit (nicht einmal ich!). Aber der Tod ist einfach ein Teil des Lebenszyklus.

Und wenn es unser Ziel ist, unseren Lieben dabei zu helfen, so viel finanziellen Stress wie möglich zu vermeiden, insbesondere während sie trauern, dann sollten Sie der Vorbereitung Ihrer Nachlassdokumente wahrscheinlich Priorität einräumen.

Typische Nachlassdokumente umfassen Folgendes:

- Grundlegendes Testament

- Patientenverfügung

- Lebendiges Vertrauen

- Vertreter im Gesundheitswesen

- Dauerhafte Vollmacht

Wenn Sie einfach dachten, Sie lesen eine andere Sprache und hätten mehr Fragezeichen als Antworten, werfen Sie einen Blick auf meine englische Übersetzung unten:

Grundtestament

Sie legen fest, wie Ihr Eigentum (von Ihrem Schmuck bis zu Ihrem Geld) Ihrer Familie, Ihren Freunden, Wohltätigkeitsorganisationen usw. überlassen werden soll.

Patientenverfügung

Wenn Sie handlungsunfähig sind und sich nicht äußern können, wird in diesem Dokument Ihre medizinische Behandlung detailliert beschrieben.

Lebendiges Vertrauen

Eine Möglichkeit, Ihr Eigentum nach Ihrem Tod zu verteilen, ohne das öffentliche Gerichtssystem durchlaufen zu müssen.

Vertreter im Gesundheitswesen

Wenn Sie nicht in der Lage sind, medizinische Entscheidungen zu treffen (d. h. Sie sind handlungsunfähig), wird in diesem Dokument die Person aufgeführt, der Sie die Befugnis erteilen, in Ihrem Namen Entscheidungen zu treffen.

Dies sollte jemand sein, dem Sie vertrauen.

Dauerhafte Vollmacht (auch bekannt als DPOA)

Sie wählen eine Person Ihres Vertrauens aus, die in Ihrem Namen Entscheidungen über praktisch jeden Aspekt Ihres Lebens trifft (vom Geld über Ihre Gesundheit usw.). Ein DPOA tritt in dem Moment in Kraft, in dem es unterzeichnet wird, und endet mit Ihrem Tod.

Wenn Sie jung sind und Ihre finanzielle Situation nicht allzu komplex ist, brauchen Sie wahrscheinlich keinen Trust.

Sie sollten jedoch wahrscheinlich darüber nachdenken, die anderen Nachlassdokumente zu besorgen.

Da die meisten Millennials jedoch gerade erst mit dem Berufsleben beginnen, wahrscheinlich in irgendeiner Form Studienschulden haben und wahrscheinlich (noch) nicht viel Geld verdienen, gibt es eine andere, viel kosteneffizientere Möglichkeit, Nachlassdokumente zu erstellen: Die Nutzung von Online-Diensten

Einer der am häufigsten empfohlenen Online-Nachlassplanungsdienste ist Trust &Will.

Trust &Will stellt grundlegende Nachlassplanungsdokumente zur Verfügung (einschließlich Testamente, Patientenverfügungen, Vollmachten usw.), die landesspezifisch sind.

Nach der Beantwortung einiger Fragen zu Ihrer persönlichen Situation erstellt Trust &Will einen maßgeschneiderten Plan für Sie – und wenn sich Ihr Leben verändert, können Sie auch Aktualisierungen an Ihrem Nachlassplan vornehmen.

FAQs zu finanziellen Zielen

Was sind Beispiele für finanzielle Ziele?

Einige Beispiele für finanzielle Ziele sind:

- Erstellen Sie ein Budget

- Bezahlen Sie zuerst sich selbst

- Schließen Sie eine Lebensversicherung ab

- Erstellen Sie einen Nachlassplan

- Bezahlen Sie hochverzinsliche Schulden

- Schaffen Sie sich ein Nebeneinkommen

- Verbessern Sie Ihre Finanzkenntnisse

- Erhöhen Sie Ihre Altersvorsorge

Was ist ein gutes finanzielles Ziel?

Zu einem guten persönlichen Finanzziel gehören die Merkmale des SMART Akronym:Spezifisch, messbar, erreichbar, relevant, zeitbasiert. Der Schlüssel zu einem guten finanziellen Ziel liegt darin, dass Sie einen klaren Fahrplan zur Erreichung Ihres Ziels erstellen.

Das Setzen finanzieller Ziele funktioniert, wenn Sie kurzfristige finanzielle Ziele, mittelfristige finanzielle Ziele und langfristige finanzielle Ziele festlegen. Je mehr Sie Ihre persönlichen Finanzziele in Kategorien unterteilen, desto einfacher wird es, sie zu erreichen.

Was sind einige große finanzielle Ziele?

Langfristige finanzielle Ziele sind entscheidend, um finanzielle Freiheit zu erreichen . Eines der beliebtesten finanziellen Ziele ist es, genügend Geld für den Ruhestand anzusparen. Während die meisten empfehlen, etwa 10 % Ihres Gesamteinkommens zu sparen, ist es angesichts der steigenden Lebenshaltungskosten, der exorbitanten Gesundheitskosten und der Tatsache, dass wir länger leben, eine bessere Idee, mindestens 30 % zu sparen Ihres Gesamteinkommens für einen besseren Ruhestand.

Wie bestimme ich meine finanziellen Ziele?

Der erste Ausgangspunkt besteht darin, Ihre aktuelle Situation herauszufinden:Wie hoch ist Ihr Budget (Einnahmen vs. Ausgaben) und wie hoch ist Ihr aktuelles Nettovermögen (wie viel Sie besitzen vs. wie viel Sie schulden).

Wenn Sie wissen, was Sie in Ihrer Zukunft erreichen möchten (z. B. Schulden abbezahlen, für den Ruhestand sparen) und Ihre aktuelle finanzielle Situation bereits ermittelt haben, müssen Sie nur noch kurzfristige, mittelfristige und langfristige Finanzziele festlegen, die Ihnen dabei helfen, die Weichen dafür zu stellen, wo Sie finanziell in der Zukunft sein möchten.

Finanzielle Ziele:Das Endergebnis

Besonders in der chaotischen, von Pandemien heimgesuchten Welt von heute ist es wichtiger denn je, Ihre finanziellen Ziele zu verstehen und zu wissen, was Sie tun müssen, um sie in die Realität umzusetzen.

Denken Sie daran, dass Ihre persönlichen Finanzziele sein sollten:

- Spezifisch

- Messbar

- Erreichbar

- Relevant

- Zeitbasiert

…Das heißt, Ihre finanziellen Ziele sollten SMART sein .

Das Leben wird Ihnen garantiert einige unerwartete Überraschungen bereiten – und auf solche Situationen sollten Sie besser vorbereitet sein (finanziell gesehen).

Bedenken Sie Folgendes:

- Die Menschen leben länger

- Die Löhne stagnieren ziemlich

- Die Lebenshaltungskosten steigen

- Die Schulden bei Studentendarlehen nehmen zu

- Die Kosten für die Gesundheitsversorgung steigen

…Und das alles bedeutet, dass Sie finanziell besser auf alles vorbereitet sind, was auf Sie zukommt.

Wenn Sie nicht wissen, wo Sie anfangen sollen, rate ich Ihnen, mit einem Budget zu beginnen. Denken Sie daran, dass Sie eines der besten Budgetierungstools herunterladen können:You Need A Budget (auch bekannt als YNAB) , mit einer kostenlosen 34-Tage-Testversion.

Finanzen sind in der Regel ein langfristiges Spiel. Seien Sie also einfach geduldig mit sich selbst und konzentrieren Sie sich auf die langfristigen finanziellen Ziele.

Ihre Bankkonten werden es mir später danken.

Wie wollen Sie Ihre finanziellen Ziele erreichen? Lass es mich im Kommentarbereich unten wissen.

-

Jetzt kaufen, später bezahlen Die Aktivität wird bald in Ihrer Kreditauskunft erscheinen

Dies hat das Potenzial, sowohl a positive und negative Veränderung. Schlüsselpunkte „Jetzt kaufen, später bezahlen“-Pläne ermöglichen es Verbrauchern, Einkäufe in Raten zu bezahlen. Bald werden Zah

-

Die Zahl der Amerikaner, die einen 400-Dollar-Notfall abdecken können, erreicht ein 9-Jahres-Hoch

Sprechen Sie über gute Nachrichten. Schlüsselpunkte Es ist wichtig, immer Geld für Notfälle zur Hand zu haben. Die Zahl der Amerikaner, die Ausgaben in Höhe von 400 US-Dollar vollständig mit Bargel

Persönliche Finanzen

- 72 % der Arbeitnehmer haben Schwierigkeiten, die richtige Seite zu finden. 3 Tipps zur Eingrenzung Ihrer Auswahl

- Was ist eine traditionelle IRA und wie funktioniert sie?

- 3 finanzielle Lektionen, für die ich dankbar bin

- Sollten Sie im Jahr 2022 einen Side Hustle bekommen?

- 41 % der Amerikaner planen einen Nebenjob. Hier sind 4 Tipps, um das Richtige zu finden

- Können Sie als Teilzeit-Forex-Händler noch gutes Geld verdienen?

- 65 % der Amerikaner priorisieren Notfallsparen. Hier erfahren Sie, wie Sie Ihren Notfallfonds aufbauen

- Schulden Sie Geld für Ihre Steuern 2022? Wie man im Handumdrehen darauf kommt

- 63 % der Mitarbeiter geben an, dass der finanzielle Stress während der Pandemie zugenommen hat. Hier ist, wie man fertig wird

-

Was sind die Betrügereien mit Bitcoin und Krypto?

Was sind die Betrügereien mit Bitcoin und Krypto? Für Nutzer und Investoren, Kryptowährungen sind dabei, eine relativ neue Anlageklasse zu sein, Sie werden sehen, dass viele Betrügereien im Spiel sind. die vollständig recycelte Versionen der klassisc...

-

Was ist Kreditrisiko?

Was ist Kreditrisiko? Das Kreditrisiko ist das Verlustrisiko, das durch die Nichteinhaltung der Bedingungen eines Finanzvertrags durch eine Partei entstehen kann, hauptsächlich, das Versäumnis, erforderliche Zahlungen für ...