Buy-and-Hold-Investitionen:Ein einfacher Weg zum Reichtum

DIESER BEITRAG KANN AFFILIATE-LINKS ENTHALTEN. BITTE SEHEN SIE SICH MEINE OFFENLEGUNGEN AN. FÜR WEITERE INFORMATIONEN.

Es ist kein Geheimnis, dass ich für passives Investieren, auch Buy-and-Hold genannt, im Vergleich zu aktivem Investieren bin (die Unterschiede zwischen beiden erfahren Sie in diesem Beitrag). Wenn man sich die Daten ansieht, dass es 80 % der aktiven Manager in einem bestimmten Jahr nicht gelingt, den Markt zu schlagen, ist es dumm, die höheren Kosten aktiv verwalteter Investmentfonds zu bezahlen. Es ist besser, einen kostengünstigen Indexfonds zu kaufen und ihn in guten wie in schlechten Zeiten zu behalten.

Es ist kein Geheimnis, dass ich für passives Investieren, auch Buy-and-Hold genannt, im Vergleich zu aktivem Investieren bin (die Unterschiede zwischen beiden erfahren Sie in diesem Beitrag). Wenn man sich die Daten ansieht, dass es 80 % der aktiven Manager in einem bestimmten Jahr nicht gelingt, den Markt zu schlagen, ist es dumm, die höheren Kosten aktiv verwalteter Investmentfonds zu bezahlen. Es ist besser, einen kostengünstigen Indexfonds zu kaufen und ihn in guten wie in schlechten Zeiten zu behalten.

In diesem Beitrag werde ich Ihnen erklären, warum Buy-and-Hold-Investitionen der Weg zum Wohlstand sind, selbst in diesem volatilen Anlageumfeld.

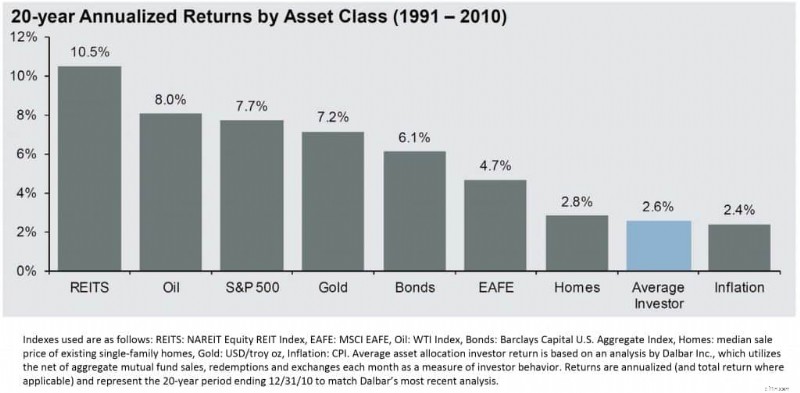

Ich bin kürzlich auf die folgende Tabelle gestoßen und sie hat mich umgehauen. Es schlüsselt die annualisierten Renditen verschiedener Anlagekategorien über einen Zeitraum von 20 Jahren auf. Es ist interessant zu sehen, dass der Zusammenbruch nach dem enormen Anstieg der Immobilienpreise dazu geführt hat, dass die jährliche Rendite der Immobilienpreise bei knapp 3 % liegt, was in etwa dem historischen Durchschnitt entspricht.

Aber der interessanteste Teil ist dieser:Schauen Sie sich die Spalte für den S&P 500 an. Über 20 Jahre hat er knapp 8 % pro Jahr zurückgegeben. Das heißt, wenn Sie Ihr Geld genommen und es in einen S&P 500-Indexfonds gesteckt und es in Ruhe gelassen hätten (Kaufen und Halten), hätte Ihre Rendite in diesen 20 Jahren knapp 8 % pro Jahr betragen.

Scrollen Sie nun nach rechts und beachten Sie die Spalte mit der Markierung „Durchschnittsinvestor“. Der durchschnittliche Joe erzielte in denselben 20 Jahren eine mickrige Rendite von 2,6 % pro Jahr. Wie sind sie auf diese Nummer gekommen?

Die Studie untersuchte die Zu- und Abflüsse von Geldern bei Investmentfonds. Mit anderen Worten:Der Geldbetrag, den Anleger in den Markt investierten und aus dem Markt zurückzogen. Damit ist nicht nur Geld gemeint, das Sie investiert und dann vom Markt genommen haben, um es unter Ihrer Matratze zu verstecken. Dazu gehören auch die Zeiten, in denen Sie Geld in einen Fonds investieren, die Rendite nicht gefällt und Sie einen anderen Fonds verkaufen und dann kaufen. Auch das ist ein Geldzufluss (Kauf des Fonds), ein Geldabfluss (Verkauf des Fonds) und dann ein weiterer Zufluss (Kauf des neuen Fonds).

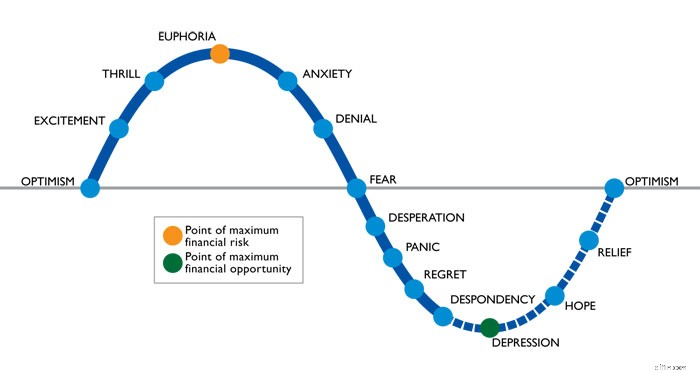

Warum so ein drastischer Unterschied? Die Antwort liegt in mangelnder Disziplin und mangelndem Verständnis für die Bedeutung von Buy-and-Hold. Wenn der Markt fällt, bekommen Anleger Angst und ziehen ihr Geld aus dem Markt. Der Markt erholt sich, aber der durchschnittliche Anleger bleibt aus Angst zurück.

- Jetzt lesen: Sehen Sie den Unterschied zwischen Markt-Timing und Marktzeit

Bis er oder sie den Mut aufbringt, wieder zu investieren, ist der größte Teil des Vorlaufs bereits hinter sich. Jeglicher Gewinn wird zunichte gemacht, wenn der Markt wieder sinkt und am Tiefpunkt verkauft wird, aus Angst, dass der Markt weiter fallen wird. Dieser Zyklus wiederholt sich immer wieder. Eine visuelle Darstellung dieses Zyklus finden Sie im Bild unten.

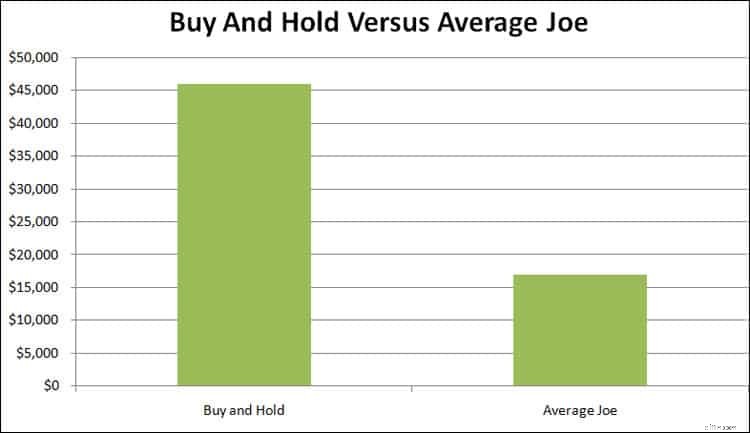

Der Renditeunterschied bei Buy and Hold

Wie sieht dieser Unterschied in der Rendite zwischen einer Investition in den S&P 500 über einen Zeitraum von 20 Jahren (Kaufen und Halten) und einer Investition als „Average Joe“ in Dollar aus? Nehmen wir an, Sie haben 10.000 $ investiert. Wenn Sie nach 20 Jahren in den S&P 500 investiert hätten und über alle Höhen und Tiefen investiert geblieben wären und eine jährliche Rendite von 8 % erzielt hätten, hätten Sie über 46.000 US-Dollar. Wenn Sie wie ein durchschnittlicher Investor kaufen und verkaufen würden, hätten Sie 17.000 US-Dollar. Das ist ein Unterschied von 30.000 $!

Tipps für den Erfolg mit „Buy and Hold“

Wie vermeiden Sie, ein weiterer durchschnittlicher Investor zu sein? Kaufen und halten . Verkaufen Sie nicht, wenn der Markt zusammenbricht. Es ist eine einfache Idee, aber aufgrund Ihrer Gefühle ist es nicht einfach. Aber wenn Sie Ihre Emotionen im Griff haben, werden Sie bei Investitionen an der Börse Gewinne erzielen.

- Jetzt lesen: Erfahren Sie mehr über Investitionen in einen volatilen Aktienmarkt

Hier sind einige weitere Tipps, die Ihnen helfen, langfristig investiert zu bleiben:

- Haben Sie einen Plan. Es ist erwiesen, dass die erfolgreichsten Investoren diejenigen sind, die einen Plan haben. Wenn Sie einen Plan mit Ihren Zielen haben, können Sie darauf zurückgreifen, wenn der Markt stark schwankt. Ihr Plan wird Ihnen helfen, sich daran zu erinnern, warum Sie so investieren, wie Sie es tun, und Sie davon abhalten, vorschnelle Entscheidungen zu treffen.

- Schalten Sie die Medien aus . Sie fördern Angst und Übermut. Wenn der Markt fällt, schauen Sie sich keine Nachrichten an und lesen Sie keine Zeitung. Wenn Sie das tun, lachen Sie, wenn Sie das Bild der Person an der Wall Street mit angstvollem Gesicht sehen. Ich schwöre, sie haben dieses Bild für diese Momente aufbewahrt. Sie zeigen es immer.

- Sehen Sie sich Ihre Investitionen nicht jeden Tag an . Wenn Sie große Schwankungen oder Verluste auf Ihrem Konto feststellen, wird das Problem nur noch größer, Sie werden noch mehr beunruhigt und können schließlich dazu führen, dass Sie Ihre Buy-and-Hold-Strategie aufgeben. Entscheiden Sie sich, Ihre Investitionen vierteljährlich zu überprüfen. Wenn Sie öfter hinschauen müssen, dann tun Sie dies nur nach einem wirklich guten Tag an der Wall Street. Selbst wenn Sie Verluste haben, können Sie sich auf die Tatsache konzentrieren, dass Sie heute X $ verdient haben.

- Behalten Sie den Überblick. Wenn der Markt fällt, muss man sich darüber im Klaren sein, dass der Markt zurückkommen wird. Das tut es immer. Betrachten Sie die Rückgänge als Kaufgelegenheiten. Manche schlagen sogar vor, einen Marktrückgang genauso zu betrachten wie einen Ausverkauf im Supermarkt. Wenn das Geschäft die Preise senkt, haben Sie keine Angst und hören auf, den Artikel zu kaufen. Sie kaufen mehr, weil Sie ein Schnäppchen machen. In vielerlei Hinsicht ist der Aktienmarkt derselbe. Meine größten Erträge habe ich mit Investitionen erzielt, die ich nach starken Marktrückgängen gekauft habe.

- Erfahren Sie mehr über das Investieren. Eine gute Möglichkeit, Ihre Emotionen und Ihre Investitionsangst in den Griff zu bekommen, besteht darin, sich weiterzubilden. Je mehr Sie über Investitionen verstehen, desto weniger werden Ihre Emotionen Ihre Entscheidungen bestimmen. Sie benötigen keinen Doktortitel, sondern nur die Grundlagen, von denen Sie sehr profitieren werden. Ich habe ein E-Book mit dem Titel „7 Investitionsschritte, die Sie reich machen“ geschrieben, das genau dies tut. Wie Sie dem Titel entnehmen können, dreht sich alles ums Investieren und darum, was Sie tun müssen, um beim Investieren erfolgreich zu sein.

Wo man mit einer Buy-and-Hold-Strategie investieren sollte

Wenn Sie bereit sind, eine Buy-and-Hold-Anlagestrategie umzusetzen, wo sollten Sie ein Konto eröffnen und investieren? Es gibt viele Online-Broker, aber nicht alle eignen sich aufgrund der Gebühren, die viele verlangen, für Buy-and-Hold-Investoren.

Nachfolgend habe ich meine Auswahl für Sie hervorgehoben. Weitere Optionen finden Sie in meiner Online-Broker-Vergleichstabelle.

- Verbesserung: Betterment ist ein Robo-Advisor, der sich perfekt für Buy-and-Hold-Investoren eignet. Sie nehmen sich 10 Minuten Zeit, um ein Konto und eine automatische monatliche Einzahlung einzurichten, und schon sind Sie fertig. Von diesem Zeitpunkt an kümmern sie sich um alles (und ich meine alles). Hier können Sie ein Konto eröffnen.

- Motif Investing: Mit Motif Investing können Sie ein „Motiv“ aus Aktien erstellen und in alle Aktien investieren, und zwar zu ungefähr dem gleichen Preis, den die meisten anderen Broker für die Investition in eine einzelne Aktie verlangen. Sie können ein vorgefertigtes Motiv aus Beständen auswählen oder Ihr eigenes erstellen. Sie können sich sogar für die kostenlosen Horizon-Portfolios anmelden. Hier ist ein Link, um loszulegen.

- Charles Schwab: Schwab ist der Goldstandard, wenn es um einen Online-Broker geht. Sie können in eine Vielzahl kostengünstiger Investmentfonds und ETFs investieren (einige ETFs sind kostenlos handelbar), einschließlich Schwabs eigener Fonds. Das Tolle an der Investition in einen Schwab-Investmentfonds ist, dass Sie mit nur 100 US-Dollar beginnen und in Zukunft nur 1 US-Dollar investieren können! Hier können Sie ein Konto eröffnen.

- Vorhut: Vanguard hat den Buy-and-Hold-Trend ins Leben gerufen. Sie bieten Anlegern nichts als kostengünstige Investitionen. Sie benötigen zwar mindestens 3.000 US-Dollar, um damit anzufangen, aber wenn Sie das Geld haben, sind sie auf jeden Fall eine Überlegung wert. Hier ist ein Link, um loszulegen.

Wenn Sie schließlich bei Ihrem aktuellen Broker bleiben möchten, tun Sie sich selbst einen Gefallen und eröffnen Sie ein kostenloses Konto bei Personal Capital. Dadurch erfahren Sie nicht nur, wie viel Geld Sie an Gebühren zahlen, sondern auch, wie diversifiziert Sie sind. Beides ist entscheidend für den langfristigen Erfolg. Alles über ihren Service erfahren Sie hier.

Abschließende Gedanken

Tun Sie, was Sie tun müssen, um langfristig am Markt zu bleiben. Es macht einen Unterschied, wenn Sie ständig kaufen und verkaufen. Sie können überall lesen, wie man kauft und verkauft und wie man ein aktiver Investor ist. Denken Sie daran, dass Firmen Sie zum Handel ermutigen, weil sie damit Geld verdienen – durch Handelsgebühren und Provisionen.

Sie müssen nicht handeln, um ein erfolgreicher Investor zu sein. Tatsächlich werden Sie, wie ich in diesem Beitrag gezeigt habe, höchstwahrscheinlich erfolgreicher sein, wenn Sie nicht handeln und stattdessen eine Buy-and-Hold-Investitionsstrategie anwenden.

- Jetzt lesen: Klicken Sie hier, um die Vor- und Nachteile von Indexfonds zu verstehen

- Jetzt lesen: Erfahren Sie mehr über die Vor- und Nachteile von Target-Date-Fonds

- Jetzt lesen: Entdecken Sie die Grundlagen von Investmentfonds und werden Sie ein klügerer Investor

Jon Dulin ist ein Autor für persönliche Finanzen und Gründer von Money Smart Guides. Jon hilft seit über 20 Jahren Menschen dabei, ihre Finanzen durch persönliches Coaching und seine Arbeit für ein Finanzplanungsunternehmen zu verbessern. Jon ist sich bewusst, dass die Situation jedes Einzelnen einzigartig ist und dass es keine allgemeingültige Lösung für die persönliche Finanzierung gibt. Er hilft Menschen mit individueller Beratung dabei, ihre Schulden loszuwerden, zu investieren und ihre Träume zu verwirklichen. Jons Texte erscheinen auf MSN, Media Decision, BBC, Wall Street Journal und anderen. Jon hat auch eine Byline bei AP News Wire.

Besuchen Sie die Seite „Unsere Mitarbeiter“, um mehr über mich zu erfahren und warum ich Ihr vertrauenswürdiger Experte für persönliche Finanzen bin.

-

Was ist ein HS-Code und wofür wird er verwendet?

Der HS-Code ist eine internationale Nomenklatur, die von der Weltzollorganisation zur Klassifizierung von Waren entwickelt wurde. Der HS-Code, auch bekannt als The Harmonized Commodity Description an

-

Als ich Zwillinge bekam, brach ich für 6 Monate das Arbeitsleben ab. So kamen wir finanziell zurecht

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

Investition

- 5 Möglichkeiten, in REITs zu investieren

- Hedge-Fond

- Was ist Dauerhaftigkeitsverzerrung?

- Was ist ein Roth-IRA?

- Informationen zu eingeschränkten Lagerbeständen

- Mehrere Anlagekonten:Vorteile, Risiken und wann sie richtig sind

- TD Ameritrade Review – Preisgekrönte Plattformen und keine Provisionen

- 3 Tipps zur Vermeidung von Finanzbetrug

- 12 Schritte, die kluge Anleger machen, wenn die Börse zusammenbricht

-

Was ist ein Signaturdarlehen?

Was ist ein Signaturdarlehen? Es ist oft einfacher, besicherte Kredite genehmigt zu bekommen, die Sicherheiten erfordern, wie Ihr Haus oder Auto. Viele Menschen mögen es jedoch nicht, ihr persönliches Eigentum aufs Spiel zu setzen...

-

Was sind zyklische Konsumaktien?

Was sind zyklische Konsumaktien? Eine Gruppe von Börsenmaklern kauerte vor Monitoren auf dem Boden der New Yorker Börse Nicht-Basiskonsumgüteraktien sind einer der 10 wichtigsten Aktienmarktsektoren, die im Global Industry Classific...