Erreichen Sie den Status eines Börsenmillionärs:Ein praktischer Leitfaden

DIESER BEITRAG KANN AFFILIATE-LINKS ENTHALTEN. BITTE SEHEN SIE SICH MEINE OFFENLEGUNGEN AN. FÜR WEITERE INFORMATIONEN.

Möchten Sie wissen, wie man Börsenmillionär wird?

Möchten Sie wissen, wie man Börsenmillionär wird?

Es ist viel einfacher als Sie denken.

Lassen Sie mich das anders formulieren:Es erfordert viel weniger Arbeit, ein Börsenmillionär zu werden, als Sie denken .

Tatsächlich liegt die meiste Arbeit am Anfang des Prozesses.

Sobald Sie den Grundstein gelegt haben, können Sie die Dinge praktisch auf Autopilot stellen.

Wie toll ist das?

Wenn Sie sich jetzt etwa ein oder zwei Stunden Zeit nehmen, um den Grundstein zu legen, sind Sie zu 95 % auf dem Weg zum Börsenmillionär.

Was meine ich, wenn ich sage, dass Sie den Grundstein legen?

Ich spreche von der Erstellung Ihrer Anlagestrategie. Sie können nicht in den Markt ein- und aussteigen, Renditen jagen und versuchen, den besten Zeitpunkt für den Kauf oder Verkauf auszuwählen.

Man muss eine Strategie haben und daran festhalten, sowohl in guten als auch in schlechten Zeiten.

Was genau müssen Sie also wissen, um Börsenmillionär zu werden?

Im Folgenden habe ich alle Schritte beschrieben, die Ihnen beim Aufbau Ihres Vermögens an der Börse helfen sollen.

Wenn Sie wenig Zeit haben, können Sie auch zur kurzen Zusammenfassung der Schritte am Ende des Beitrags springen.

Ein Börsenmillionär werden | Ihre Anleitung

Schritt 1:Erstellen Sie einen Plan

Wenn Sie keinen Plan haben, woher wissen Sie dann, wohin Sie wollen?

Besser noch:Woher wissen Sie, dass Sie überhaupt Erfolg hatten?

Das tust du nicht.

Beim Investieren ist ein Plan von entscheidender Bedeutung.

Die meisten Anleger springen von Anlage zu Anlage. Sie sehen nie einen wirklichen Anstieg ihres Portfoliowerts und geben daher das Investieren auf.

Sie denken, dass der Aktienmarkt gegen sie manipuliert ist.

Was den meisten dieser Investoren fehlt, ist ein Plan. Wenn sie einen Plan hätten und diesen befolgen würden, wären sie erfolgreich.

Mithilfe eines Plans können Sie beurteilen, ob Sie auf dem richtigen Weg sind, Ihre Anlageziele zu erreichen.

- Jetzt lesen: Klicken Sie hier, um die Grundlagen des Investierens für den Erfolg zu erfahren

Wenn Sie feststellen, dass Sie nicht auf dem richtigen Weg sind, hilft Ihnen ein Investitionsplan dabei, Änderungen vorzunehmen.

Hier sind die Fragen, die Sie sich bei der Erstellung Ihres Investitionsplans stellen sollten.

Machen Sie sich keine Sorgen, die Erstellung Ihres Plans ist nicht schwer.

Warum investieren Sie?

Die erste Frage, die Sie stellen müssen, ist, warum Sie Ihr Geld investieren.

Geht es um ein Haus, einen Urlaub, eine Hochzeit, den Vorruhestand, die Hochschulausbildung eines Kindes usw.?

Wenn Sie vorhaben, für mehr als ein Ziel zu investieren, ist das in Ordnung. Schreiben Sie die verschiedenen Ziele auf, aber trennen Sie sie, und beantworten Sie die folgenden Fragen.

Was ist Ihr Zeithorizont?

Mit anderen Worten:Wie lange wird es dauern, bis Sie das Geld benötigen, das Sie investieren möchten?

Für den Ruhestand haben Sie in der Regel einen langen Zeithorizont, je nach Alter bis zu 40 Jahre.

Aber für ein Haus oder einen Urlaub wird Ihr Zeitrahmen viel kürzer sein.

Als Faustregel gilt:Investieren Sie in Aktien für jedes Ziel, das mehr als fünf Jahre entfernt liegt.

Bei kürzeren Zielen sollte Ihr Geld in Anleihen, auf einem Sparkonto oder in Einlagenzertifikaten angelegt werden.

- Jetzt lesen: Lernen Sie die besten Arten kurzfristiger Investitionen mit hoher Rendite kennen

Nachfolgend finden Sie eine Tabelle, der Sie folgen können, damit Sie wissen, wo Sie Ihr Geld anlegen sollten.

Es hängt davon ab, wann Sie das eingesparte Geld benötigen.

Wie hoch ist Ihre Risikotoleranz?

Sie haben Ihr Ziel und wissen, wann Sie das Geld brauchen.

Jetzt müssen Sie herausfinden, wie Sie es investieren.

Ich habe oben erwähnt, dass Sie in Aktien investieren sollten, wenn Ihr Zeitrahmen mehr als 5 Jahre beträgt. Aber wie viel Ihres Portfolios sollte in Aktien enthalten sein?

Hier müssen Sie ehrlich zu sich selbst sein.

Sie möchten eine Zuteilung finden, die Ihnen hilft, Ihr Ziel zu erreichen, mit der Sie sich aber auch wohlfühlen.

Wir alle wollen nachts schlafen, oder?

Wenn Sie sich nicht sicher sind, wie hoch Ihre Zuteilung sein sollte, empfehle ich Ihnen, sich diesen Fragebogen von Vanguard anzusehen, der Ihnen bei der Bestimmung Ihrer Risikotoleranz helfen wird.

Eine Anmerkung zum Ausfüllen eines Fragebogens zur Risikotoleranz.

Stellen Sie sicher, dass Sie sich mehr auf den Geldbetrag konzentrieren, den Sie verlieren könnten, als auf den Betrag, den Sie gewinnen können .

Wir alle werden mehr Risiken eingehen, um zusätzliches Geld zu verdienen. Aber wir lassen außer Acht, wie wir uns fühlen werden, wenn wir Geld verlieren.

Wenn der Aktienmarkt fällt, geraten wir in Panik, weil wir unsere Risikotoleranz nicht richtig eingeschätzt haben.

Deshalb müssen Sie ehrlich zu sich selbst sein.

Wenn es um Ihre Risikotoleranz geht, gibt es keine falschen Antworten.

- Jetzt lesen: Klicken Sie hier, um genau zu erfahren, wie hoch Ihre Risikotoleranz ist

Sie werden feststellen, dass die meisten von Ihnen in ein Portfolio investieren sollten, das zu 60 % aus Aktien und zu 40 % aus Anleihen besteht.

Durch diese Zuteilung können Sie eine gute Rendite Ihrer Investitionen erzielen. Dadurch können Sie auch nachts schlafen.

Sollten Sie feststellen, dass 60 % Ihres Geldes in Aktien zu riskant sind, reduzieren Sie dieses auf ein Portfolio, das zu 40 % aus Aktien und zu 60 % aus Anleihen besteht.

Wenn Sie jung sind, sollten Sie nicht viel tiefer gehen.

Der Grund dafür ist, dass Anleihen auf lange Sicht nicht die Rendite bieten, die Sie zum Erreichen Ihrer Ziele benötigen.

Wie viel benötigen Sie?

Natürlich müssen Sie wissen, wie viel Geld Sie sparen müssen, wenn Sie Ihr Ziel jemals erreichen wollen.

Für ein Haus oder einen Urlaub lässt sich der Betrag, den Sie sparen müssen, leicht ermitteln. Sie wissen, wie viel ein Urlaub Sie kostet oder wie viel Anzahlung Sie für ein Haus benötigen.

Für den Ruhestand ist es etwas schwieriger.

Hier ist eine grobe Berechnung, die Sie durchführen können und die Ihnen eine Vorstellung davon gibt, wie viel Geld Sie sparen müssen:

- Finden Sie heraus, wie viel Sie monatlich ausgeben

- Multiplizieren Sie diese Zahl mit 12, um Ihren jährlichen Ausgabenbetrag zu erhalten

- Multiplizieren Sie diese Zahl mit 25

Die Antwort, die Sie erhalten, ist der Betrag, den Sie für den Ruhestand sparen müssen.

Wenn Sie beispielsweise 5.000 US-Dollar pro Monat ausgeben, multiplizieren Sie dies mit 12, um einen jährlichen Ausgabenbetrag von 60.000 US-Dollar zu erhalten.

Als nächstes multiplizieren Sie 60.000 $ mit 25 und erhalten am Ende 1.500.000 $. Sie müssen 1,5 Millionen US-Dollar gespart haben, um sich den Ruhestand leisten zu können.

- Jetzt lesen: Klicken Sie hier, um zu erfahren, wie Personal Capital Ihre Ruhestandsnummer für Sie ermittelt

Auch hier handelt es sich nicht um eine genaue Zahl, da einige Ausgaben, die Sie heute haben, möglicherweise nicht mehr anfallen, wenn Sie im Ruhestand sind. Aber es ist dennoch eine solide Schätzung.

Wie viel können Sie sparen?

Sobald Sie wissen, wie viel Sie sparen müssen, müssen Sie herausfinden, wie viel Sie jeden Monat sparen können.

Geben Sie nicht auf und seien Sie nicht frustriert, wenn Sie feststellen, dass Sie nicht so viel sparen können, wie Sie zum Erreichen Ihres Ziels benötigen.

Sie haben die Zeit auf Ihrer Seite.

Unabhängig davon, ob Sie jeden Monat genug sparen können oder nicht, sollten Sie der Erstellung und Einhaltung eines Budgets Priorität einräumen.

Ich weiß, dass einige von Ihnen die Idee eines Budgets hassen, aber hören Sie mir zu.

Durch die Erstellung eines Budgets können Sie sehen, wohin Ihr gesamtes Geld fließt. Dies kann für die meisten Menschen ein echter Augenöffner sein.

Als wir unser Budget erstellten, waren wir erstaunt, wie viel wir für das Essen auswärts ausgaben.

Wir gehen gerne auswärts essen, wussten aber erst, wie viel wir ausgeben, als wir ein Budget erstellt haben.

Nachdem Sie Ihr Budget erstellt und eingehalten haben, können Sie Ihre Ausgaben und Einsparungen besser einschätzen.

Wer weiß, vielleicht können Sie sogar noch mehr Geld sparen! Mehr dazu weiter unten.

Wie fangen Sie nun mit einem Budget an?

Sie haben zwei Hauptoptionen:einen manuellen Ansatz mit Tabellenkalkulationen oder die Verwendung von Apps zur Automatisierung des Prozesses.

Es gibt jeweils Vor- und Nachteile. Daher ist es wichtig, dass Sie beide Optionen prüfen, um diejenige zu finden, die am besten zu Ihren Zielen passt.

Sobald Ihr Budget eingerichtet ist und Sie sehen, wohin Ihr Geld fließt, können Sie nach Möglichkeiten suchen, mehr zu sparen.

In meinem Bereich „Vermögen aufbauen“ auf der Website erfahren Sie wertvolle Tipps zu den folgenden Themen:

- So reduzieren Sie Ihre Ausgaben um mindestens 1.000 US-Dollar pro Monat

- Über 100 einfache Tricks, um Geld zu sparen

- Der ultimative Leitfaden, um jedes Jahr große Gehaltserhöhungen zu verdienen

- Über 50 Ideen, um ganz einfach nebenbei Geld zu verdienen

Unterm Strich gibt es keinen Grund, warum Sie nicht im Rahmen Ihrer Möglichkeiten leben und trotzdem ein wohlhabendes Leben führen können.

Wie viel sollten Sie sparen?

Da der Geldbetrag, den Sie für Ihre Ziele benötigen, von Person zu Person sehr unterschiedlich ist, sollten Sie sich die Mühe ersparen und einfach versuchen, jedes Jahr einen bestimmten Geldbetrag zu sparen.

Für die meisten Menschen, die für den Ruhestand sparen, sollte Ihr Sparbetrag etwa 15 % Ihres Einkommens betragen.

Wenn Sie diesen Betrag sparen, ist dies eine solide Zahl, die Ihnen hilft, Ihre langfristigen Ziele zu erreichen.

Für kurzfristigere Ziele können Sie einfach den Betrag, den Sie sparen müssen, durch die Anzahl der Jahre dividieren, bis Sie das Geld benötigen.

Teilen Sie diese Zahl dann durch 12, um eine ungefähre Vorstellung davon zu erhalten, wie viel Sie jeden Monat sparen müssen.

Wenn Sie beispielsweise 25.000 $ für eine Anzahlung in 6 Jahren benötigen, müssen Sie 4.167 $ pro Jahr oder 347 $ pro Monat sparen.

Diese Berechnung funktioniert am besten für Ziele, die weniger als 5 Jahre entfernt liegen.

Erstellen eines Investitionsplans:Beispiel aus der Praxis

Hier ist ein Schritt-für-Schritt-Beispiel, wie die Erstellung eines Investitionsplans funktionieren würde.

Warum investieren Sie? Bob möchte für den Ruhestand sparen. Er träumt davon, nicht jeden Tag zur Arbeit gehen zu müssen und stattdessen seine Tage mit Holzarbeiten und ehrenamtlicher Arbeit in der Bibliothek zu verbringen.

Was ist Ihr Zeithorizont? Bob wird das Geld in 30 Jahren brauchen. Er würde gerne früher in Rente gehen, aber nachdem er alles überlegt hat, ermöglicht es ihm 30 Jahre, bequem zu sparen und zu investieren.

Wie hoch ist Ihre Risikotoleranz? Bob ist ein mittelmäßiger Typ. Er mag kein großes Risiko. Daher investiert er in ein Portfolio, das zu 60 % aus Aktien und zu 40 % aus Anleihen besteht.

Wie viel benötigen Sie? Bob schätzt seine monatlichen Ausgaben auf 3.000 US-Dollar. Multipliziert mit 12 betragen seine jährlichen Ausgaben 36.000 US-Dollar. Wenn er dies mit 25 multipliziert, sieht er, dass er 900.000 US-Dollar für den Ruhestand sparen muss.

Schließlich muss Bob bestimmen, wie viel er sparen soll.

Da er für den Ruhestand spart, spart er jedes Jahr 15 % seines Einkommens.

Wenn sein Ruhestandssaldo wächst, aktualisiert er die Fortschritte in seinem Ruhestandsplan, um den Fortschritt zu sehen und eventuelle Anpassungen vorzunehmen.

Das ist alles.

Sobald sein Plan erstellt ist, muss er ihn in Zukunft nur noch ein- oder zweimal im Jahr überprüfen und gegebenenfalls Anpassungen vornehmen.

Hinweise zur Erstellung Ihres Investitionsplans

Das Beispiel, das ich oben gegeben habe, ist vereinfacht, sodass Sie es nachvollziehen können. Wenn Sie sich hinsetzen und Ihren Plan ausarbeiten, wissen viele nicht, wo sie anfangen sollen.

Fragen Sie sich:„Warum ist Geld für mich wichtig?“ und notieren Sie Ihre Antworten. Wenn Ihre Antworten „Freiheit“ oder „Flexibilität“ lauten, müssen Sie weiter forschen.

Der Grund dafür ist, dass Sie sich nur an der Spitze des Eisbergs befinden.

Sie könnten zum Beispiel sagen, dass Geld Ihnen Freiheit gibt, aber was bedeutet das? Vielleicht bedeutet das, dass Sie Ihren Job kündigen müssen.

Aber warum wollen Sie Ihren Job aufgeben? Liegt es daran, dass Sie Ihr eigenes Unternehmen gründen möchten? Oder ist es vielleicht so, dass Sie eine Familie gründen können?

Dies sind die wahren Antworten darauf, warum Geld Ihnen Freiheit bietet.

Nehmen Sie sich unbedingt die Zeit, nachzuforschen, um zu diesen Antworten zu gelangen.

Je konkreter Sie Ihren Investitionsplan formulieren, desto größer ist der Erfolg, den Sie erzielen werden, da Sie sich Ihrer Motivation bewusst sind, Ihre finanziellen Ziele zu erreichen.

Für meine Frau und mich bedeutet Freiheit, dass wir uns stärker am Leben unserer Kinder beteiligen können. Wir werden bei der Arbeit nicht jeden Abend bis 20 Uhr hinter einem Computer festsitzen.

Wenn es um die Auswahl von Investitionen geht, können Sie außerdem nicht sofort herausfinden, in was Sie investieren sollten.

Sie müssen sich zunächst die oben genannten Fragen stellen.

Aus irgendeinem Grund wenn es ums Investieren geht, wollen wir eine Antwort, ohne die Frage zu berücksichtigen.

Wären Sie damit einverstanden, wenn ein Mechaniker an Ihrem Auto arbeitet, bevor Sie ihm überhaupt sagen, warum Sie dort sind?

Nein! Sie möchten ihnen zuerst sagen, warum Sie dort sind, damit sie sicherstellen können, dass Ihr Auto repariert wird und sicher und zuverlässig fährt.

Dasselbe gilt auch beim Investieren. Sie können nicht einfach anfangen, Investitionen auszuwählen und denken, dass alles gut wird.

Sie müssen zunächst Ihre Ziele herausfinden und einen Plan erstellen.

Nehmen Sie sich die Zeit, Ihre Ziele herauszufinden, damit Sie Ihr Geld dort anlegen können, wo es am sinnvollsten ist und auf eine Weise, die mit Ihrem Plan übereinstimmt.

Schritt #2:Eröffnen Sie Ihr Konto

Ich weiß, es ist einfach, aber wir müssen es abdecken.

Wenn es um Anlagekonten geht, haben Sie viele Möglichkeiten.

Tatsächlich kann der bloße Blick auf die vielen Online-Broker überwältigend sein.

- Jetzt lesen: Klicken Sie hier, um die besten Online-Broker zu sehen, bei denen Sie investieren können

Um die Sache für Sie einfacher zu halten, habe ich die Liste auf drei eingegrenzt. Dies sind die Broker, die meine Leser meiner Meinung nach am meisten lieben und mit denen man am besten umgehen kann.

Charles Schwab

Dies ist der perfekte Broker, wenn Sie über etwas Anlageerfahrung verfügen.

Sie haben die Möglichkeit, Ihre eigenen Portfolios zu erstellen und müssen sich keine Gedanken über hohe Anlagegebühren machen.

Sie bieten jede Art von Investition, die Sie sich wünschen:

- Aktien

- Anleihen

- Investmentfonds

- Exchange Traded Funds

Sie machen das Investieren mit einer benutzerfreundlichen Website einfach und unkompliziert.

Verbesserung

Für die Mehrheit der Leser ist Betterment die erste Wahl.

Der Grund ist einfach. Sie machen das Investieren mühelos.

- Jetzt lesen: Klicken Sie hier, um zu erfahren, warum so viele Anleger auf Betterment schwören

In nur 10 Minuten können Sie ein maßgeschneidertes Portfolio für Ihre Ziele erstellen und müssen in Zukunft nur noch mehr Geld investieren.

Und sie sorgen dafür, dass Sie diese Aufgabe automatisieren, sodass für Sie keinerlei Arbeit anfällt.

Viele Leser schwören auf Betterment und ich bin zuversichtlich, dass Sie sie auch lieben werden.

Sie können hier klicken, um noch heute Ihr Konto zu eröffnen.

M1 Finanzen

M1 Finance ist ein neuer Player in der Brokerwelt, aber sie sind definitiv einzigartig.

Sie ermöglichen Ihnen die Wahl zwischen einem vorgefertigten Portfolio oder einem zu 100 % maßgeschneiderten, kostengünstigen ETF-Portfolio, in das Sie investieren möchten.

Und das ohne Handelsprovisionen. Mit M1 investieren Sie kostenlos.

- Jetzt lesen: Klicken Sie hier, um zu erfahren, warum Sie bei M1 Finance investieren sollten

Da Sie mit M1 in einzelne Aktien investieren können, ist M1 zweifellos die beste Option, wenn Sie erwägen, in Dividendenaktien zu investieren.

Klicken Sie hier, um mit M1 Finance zu beginnen.

Schritt #3:Automatische Übertragungen einrichten

Sobald Sie Ihr Konto eröffnet haben, müssen Sie jeden Monat eine automatische Überweisung auf Ihr Konto einrichten.

Alle oben aufgeführten Broker ermöglichen laufende Überweisungen.

Wenn Sie Börsenmillionär werden wollen, müssen Sie regelmäßig in den Aktienmarkt investieren.

Sie können nicht einfach 1 US-Dollar investieren und darauf warten, dass daraus 1 Million US-Dollar werden.

Ich sage das, denn wenn Sie 1 US-Dollar investieren und dieser jährlich um 8 % wächst, wird es 180 Jahre dauern, bis Sie Börsenmillionär werden.

Ich hoffe, Sie erkennen das Problem darin.

Wenn Sie jedoch jeden Monat 100 US-Dollar investieren und 8 % jährlich verdienen, werden Sie in nur 54 Jahren zum Börsenmillionär.

Jetzt reden wir!

Das Tolle ist, dass ich Ihnen zeigen kann, wie Sie die Zeit bis zum Börsenmillionär noch weiter verkürzen können.

Möchten Sie wissen, wie Sie in nur 30 Jahren zum Börsenmillionär werden?

Hier erfahren Sie, wie.

Sparen Sie 667 $ pro Monat und investieren Sie es an der Börse. Bevor Sie von dieser Zahl überwältigt werden, hören Sie mir zu.

Das mittlere US-Einkommen beträgt 59.039 US-Dollar pro Jahr. Wenn Sie diesen Betrag aufbringen und 10 % Ihres Gehalts in Ihr 401.000-Konto einzahlen, sparen Sie jeden Monat 491 $.

Damit bleiben Ihnen nur noch 176 $, die Sie nach Steuern investieren müssen.

Beachten Sie, dass ich hier keine Arbeitgeberübereinstimmungen berücksichtigt habe, da manche Leute keine Arbeitgeberübereinstimmungen erhalten. Wenn Sie das tun, werden Sie in weniger als 30 Jahren ein Börsenmillionär sein.

Richten Sie monatlich eine automatische Überweisung für 176 $ auf Ihr Anlagekonto ein.

Das ist alles.

Wenn Ihr Gehalt davon abweicht und Sie dies selbst tun möchten, finden Sie hier Ihren Plan:

- Sie müssen 8.004 US-Dollar pro Jahr sparen, um in 30 Jahren Millionär zu werden.

- Sparen Sie zunächst 15 % Ihres Einkommens in einem 401k-Plan. Wenn Sie nicht durch einen 401k-Plan abgedeckt sind, sparen Sie 15 % bei einer IRA.

- Als nächstes nehmen Sie Ihr Jahresgehalt und multiplizieren es mit 15 %.

- Nehmen Sie diese Zahl und subtrahieren Sie sie von 8.004 $. So viel Geld müssen Sie noch sparen.

- Nehmen Sie diese Zahl und teilen Sie sie durch 12, um Ihr monatliches Sparziel zu erhalten.

Hier ist ein Beispiel, um diesen Punkt deutlich zu machen.

Sie verdienen 35.000 US-Dollar pro Jahr. Richten Sie Ihren 401k-Plan ein, um 15 % Ihres Gehalts zu sparen.

Nehmen Sie nun die 35.000 $ und multiplizieren Sie sie mit 15 %, um 5.250 $ zu erhalten.

Nehmen Sie diese Zahl und subtrahieren Sie sie von 8.004 $. Die Antwort ist 2.754 $.

Nehmen Sie diese Zahl und teilen Sie sie durch 12, um zu sehen, dass Sie 229 US-Dollar pro Monat entweder auf einem IRA-Konto oder einem anderen Anlagekonto sparen müssen.

Dadurch sparen Sie 8.004 US-Dollar pro Jahr, was Sie in 30 Jahren zum Millionär machen wird.

Aber nehmen wir an, Sie möchten wissen, wie Sie in weniger als 30 Jahren zum Börsenmillionär werden.

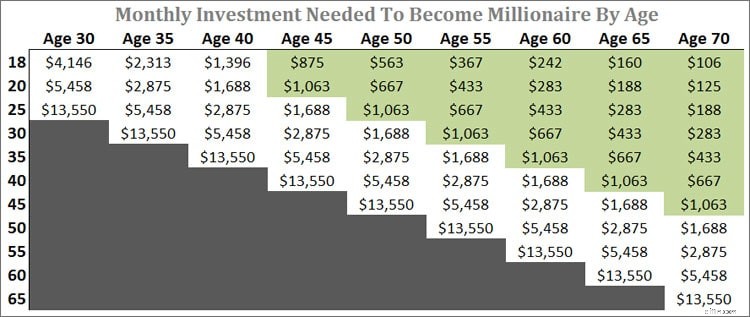

Hier ist ein Diagramm, das ich erstellt habe.

Es zeigt Ihnen, wie viel Sie basierend auf Ihrem aktuellen Alter pro Monat sparen müssen, um in einem bestimmten Alter den Status eines Millionärs zu erreichen.

Ihr aktuelles Alter finden Sie unten links im Diagramm und Ihr gewünschtes Rentenalter ganz oben.

Beachten Sie die grün hervorgehobenen Zahlen. Ich bin der Meinung, dass diese Zahlen erreichbar sind, wenn Sie 15–20 % Ihres Einkommens investieren.

Das Tolle daran ist, dass Sie, wenn Sie in jungen Jahren diszipliniert sparen und investieren, mit ziemlicher Sicherheit ein Börsenmillionär werden!

Die wichtigste Erkenntnis aus Schritt 3 besteht darin, regelmäßig so viel wie möglich zu investieren.

Ich würde mich jetzt lieber etwas unwohl fühlen und viel sparen, als jetzt nichts zu sparen und am Ende den Rest meines Lebens arbeiten zu müssen.

Je mehr Sie investieren, desto schneller werden Sie zum Börsenmillionär.

Und für diejenigen, die dies lesen und das Leben jetzt genießen möchten, aber nicht über genügend zusätzliches Geld zum Investieren verfügen, empfehle ich Ihnen, einen Blick in meinen Abschnitt „Vermögen aufbauen“ zu werfen, um einfache Möglichkeiten zu erfahren, wie Sie mehr Geld verdienen können.

Schritt 4:Wählen Sie kostengünstige Investitionen aus

Vielen Menschen ist nicht bewusst, dass sie für ihre Investitionen jährlich Gebühren zahlen.

Für jeden Investmentfonds und ETF, in den Sie investieren, zahlen Sie eine Gebühr. Sie sehen die Rechnung dafür nie, da die Gebühr aus der Rückerstattung des Fonds selbst stammt.

Wenn Ihr Investmentfonds beispielsweise eine Verwaltungsgebühr von 1 % erhebt und laut Kontoauszug in diesem Jahr eine Rendite von 5 % erzielt wurde, beträgt die Rendite in Wirklichkeit fast 6 %.

Aufgrund der Gebühren haben Sie nur 5 % dieser Rendite verdient.

- Jetzt lesen: Klicken Sie hier, um zu sehen, wie hohe Gebühren Ihre Ersparnisse zerstören

Sie denken vielleicht, dass 5 % gut sind, weil Sie allein aufgrund von Schritt 3 zum Börsenmillionär werden!

Das stimmt zwar, aber Sie können schneller zum Millionär werden, wenn Sie sich für Investitionen mit niedrigen Gebühren entscheiden .

Und Sie werden am Ende auch mehr Geld haben.

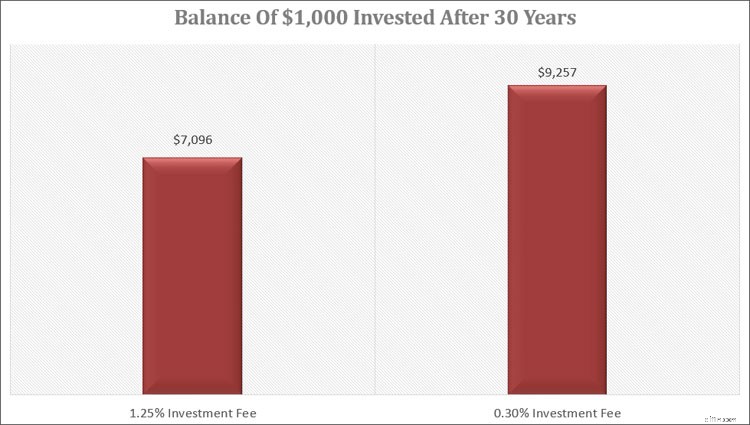

Hier ist ein Beispiel dafür, wie teuer Investitionsgebühren sind.

Nehmen wir an, Sie haben 1.000 US-Dollar in einen Investmentfonds investiert, für den eine Verwaltungsgebühr von 1,25 % erhoben wird. Dies entspricht in etwa dem Durchschnitt für einen Aktienfonds.

In 30 Jahren, nachdem Sie 8 % jährlich verdient haben, werden Sie knapp 1.200 US-Dollar an Gebühren gezahlt haben.

Wenn Sie dagegen 0,30 % Verwaltungsgebühren zahlen, haben Sie etwa 350 US-Dollar an Gebühren gezahlt.

Manche schauen vielleicht auf den Unterschied von 850 $, ohne mit der Wimper zu zucken.

Auch wenn 850 US-Dollar auf den ersten Blick nicht viel zu sein scheinen, ist es das doch.

Diese 850 $ stammen von Ihrem Anlagekonto. Wenn Sie die 850 $ investiert ließen, könnte sich das Geld summieren und Ihr Guthaben würde noch schneller wachsen.

Hier ist Ihr Anlagesaldo nach 30 Jahren.

Dieser Gebührenunterschied von 850 US-Dollar kostet Sie in 30 Jahren über 2.000 US-Dollar!

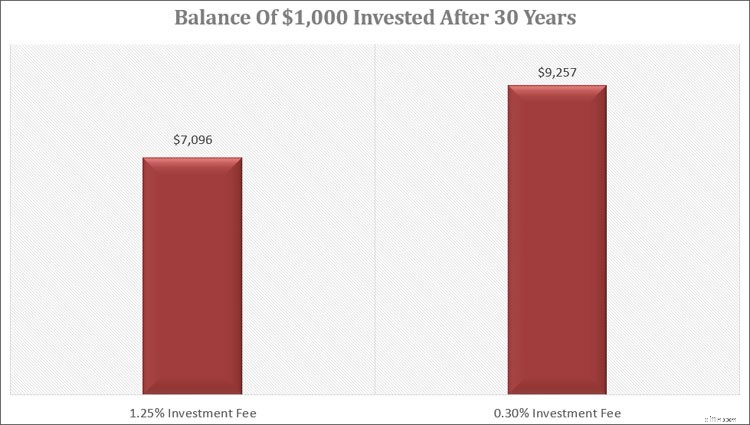

Wenn Ihr Anlageguthaben wächst, steigen auch die Gebühren, die Sie zahlen.

Wenn Sie 50.000 US-Dollar investiert haben, zahlen Sie über einen Zeitraum von 30 Jahren fast 60.000 US-Dollar an Gebühren, wenn Sie in einen Investmentfonds investieren, der eine Gebühr von 1,25 % erhebt.

Wenn Sie stattdessen in einen Fonds investieren, der über 30 Jahre eine Gebühr von 0,30 % erhebt, zahlen Sie nur 17.000 US-Dollar an Gebühren.

So sieht Ihre Anlagebilanz nach 30 Jahren aus.

Wenn Sie eine Anlage mit einer niedrigeren Gebühr wählen, können Sie über 100.000 US-Dollar mehr sparen! Das könnte bedeuten, dass Sie ein paar Jahre früher in Rente gehen, wenn Sie einfach in kostengünstige Investitionen investieren.

Im Endeffekt sind die Gebühren wichtig.

Zum letzten Punkt zu den Gebühren.

Fallen Sie nicht auf den Gedanken herein, dass die höhere Gebühr, die Sie zahlen, eine höhere Rendite bedeutet. Investieren funktioniert so nicht.

Möchten Sie lieber, dass jemand Ihr Auto für 10 oder 5 US-Dollar wäscht? Angenommen, es gäbe in beiden Fällen keine Garantie dafür, dass Ihr Auto sauberer wäre. Was würden Sie dazu sagen?

Viele würden sich immer noch für die 10-Dollar-Wäsche entscheiden.

Warum? Weil sie in der 10-Dollar-Autowäsche einen Mehrwert sehen.

Wenn es ums Investieren geht, machen viele Anleger den gleichen Fehler.

Sie glauben, dass ein Fonds, der eine höhere Gebühr erhebt, dies tut, weil er eine geheime Formel hat, um eine höhere Rendite zu erzielen.

Das ist nicht der Fall.

Es gibt keine Gemeinsamkeiten zwischen hohen Gebühren und hohen Renditen. Keine. Reißverschluss. Nichts. Null.

Sparen Sie Ihr hart verdientes Geld und wählen Sie Investitionen mit möglichst niedrigen Gebühren.

Aber was gilt als geringe Gebühr?

Sie sollten auf keinen Fall mehr als 1 % für eine Investition zahlen. Es gibt viele kostengünstige Investmentfonds und ETFs, in die Sie investieren können und die Sie weder Geld noch ein Vermögen kosten.

Vanguard, M1 Finance und Betterment sind hervorragend, wenn es um niedrige Gebühren geht. Schwab ist auch gut, wenn man die richtigen Investitionen wählt.

Das ist Ihr Geld. Gib es nicht so einfach auf.

Lassen Sie uns nun über konkrete Investitionen sprechen. Sie müssen nicht verrückt werden und Investitionen tätigen, die jeden Sektor des Aktienmarktes abdecken.

Tatsächlich können Sie problemlos nur drei Fonds verwenden und problemlos investieren.

- Jetzt lesen: Klicken Sie hier, um eine einfache Anleitung zum Aufbau Ihrer eigenen Modellportfolios anzuzeigen

Wenn Sie sich entscheiden, bei Vanguard, Schwab, zu investieren, müssen Sie Ihr Portfolio aufbauen.

Aber mit Betterment und M1 Finance bauen sie Ihr Portfolio für Sie auf.

Schritt #5:Diversifikation

Beim Investieren hängen Risiko und Ertrag zusammen.

Je höher die Rendite, die Sie erzielen möchten, desto mehr Risiko müssen Sie eingehen.

Es liegt in der Natur des Tieres. Durch die Diversifizierung Ihrer Anlagen nehmen Sie einen Teil des Risikos und erzielen trotzdem eine gute Rendite.

So funktioniert Diversifizierung.

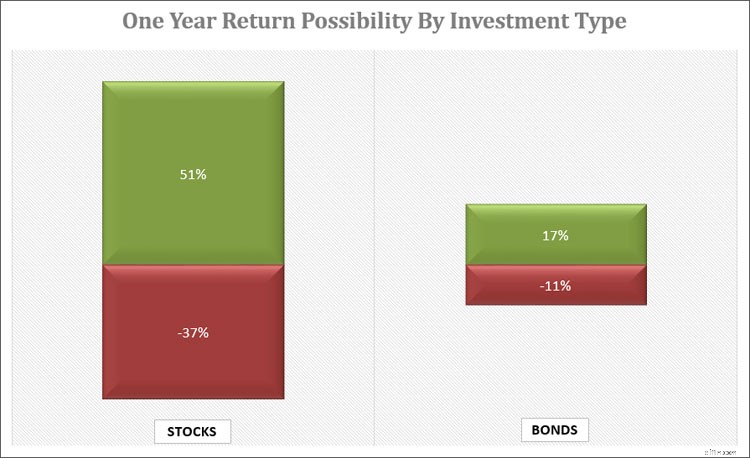

Aktien erwirtschaften tendenziell eine höhere jährliche Rendite als Anleihen und sind zudem volatiler.

Das bedeutet, dass Aktienkurse tendenziell schneller und in größerem Umfang steigen und fallen als Anleihepreise.

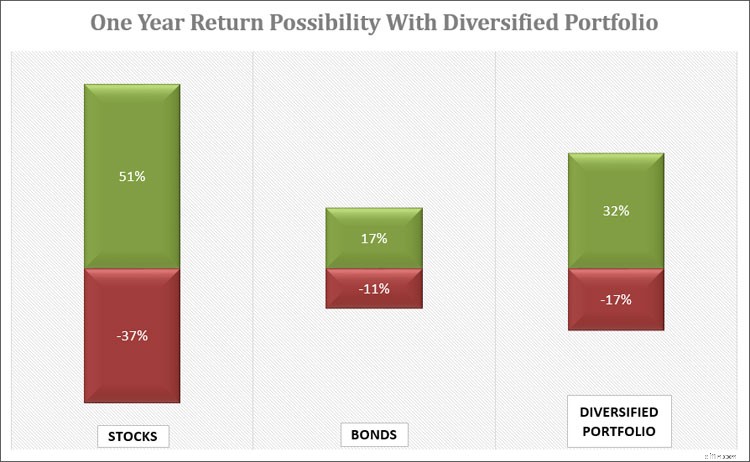

Wenn Sie nur in Aktien investieren würden, könnten Sie in einem Jahr bis zu 51 % verdienen oder bis zu 37 % in einem Jahr verlieren.

Mit Anleihen könnten Sie in einem Jahr bis zu 17 % verdienen oder bis zu 11 % in einem Jahr verlieren.

Den meisten Anlegern würde es nicht gefallen, wenn sie zwischen diesen beiden wählen müssten.

Hier kommt Diversifizierung ins Spiel.

Wenn Sie ein Portfolio aus 50 % Aktien und 50 % Anleihen erstellen würden, sinkt Ihr potenzieller Gewinn pro Jahr auf 32 %, während Ihr potenzieller Verlust auf einen Verlust von 17 % sinkt.

Natürlich hört die Diversifizierung hier nicht auf.

Es gibt alle Arten von Aktien, in die Sie investieren können. Small-Cap-, Large-Cap-, Wachstums- oder Value-Aktien, inländische oder internationale usw.

Bei Anleihen können Sie in lang- oder kurzfristige Anleihen, Staats- oder Unternehmensanleihen oder sogar Junk-Bonds investieren.

All diese Diversifizierung wirkt sich auf Ihre Rendite aus.

Das Ziel der Diversifizierung besteht darin, Ihnen die Erzielung der höchsten Rendite bei geringstem Risiko zu ermöglichen .

Machen Sie sich bewusst, dass der Diversifizierung Grenzen gesetzt sind. Sie können an einen Punkt gelangen, an dem Sie zu diversifiziert sind.

Außerdem kann man das Risiko an der Börse nicht zu 100 % wegstreuen. Es wird immer ein Risiko bestehen.

- Jetzt lesen: Klicken Sie hier, um zu sehen, wie der Diversifikationszauber am Werk ist

Aber die größere Frage ist:Wenn Sie bereits investieren, woher wissen Sie dann, ob Sie jetzt diversifiziert sind?

Und wie können Sie einige Änderungen vornehmen, um eine ideale Mischung zu erreichen?

Sie haben zwei Möglichkeiten:eine automatisierte und eine manuelle. Schauen wir uns zuerst die automatisierte Version an.

- Persönliches Kapital. Sie erstellen ein kostenloses Konto und verknüpfen Ihre Anlagekonten. Sie erhalten ein Diagramm, das Ihre aktuelle Vermögensaufteilung zeigt.

In nur wenigen Minuten werden Sie wissen, welche Schritte Sie unternehmen müssen, um diversifiziert zu werden. Darüber hinaus bietet Personal Capital viele weitere tolle Vorteile, wie etwa eine Gebührenanalyse und einen kostenlosen Ruhestandsplaner.

Mehr erfahren Sie hier.

- Tabelle: Wenn es um einen manuellen Ansatz geht, ist eine Excel-Tabelle die beste Option. Der Nachteil ist, dass Sie sich die Zeit nehmen müssen, es zu erstellen und es dann jedes Mal zu aktualisieren, wenn Sie Ihre Zuteilung sehen möchten.

Schritt Nr. 6:Verfolgen Sie keine Renditen. Bleiben Sie investiert.

Die Jagd nach Renditen funktioniert nicht . Wenn Sie auf der Suche nach Rendite sind, kosten Sie Geld durch Provisionen und Handelsgebühren.

Am Ende des Tages sind Sie in einer schlechteren Lage, als wenn Sie einfach investiert geblieben wären.

Aus diesem Grund erzielt der durchschnittliche Anleger nur eine Rendite von 2 %.

Die Jagd nach Rendite ist vergleichbar mit der Jagd von Wile E. Coyote auf den Road Runner.

Er tut alles Mögliche, um den Road Runner zu fangen, und jedes Mal geht er leer aus.

Die gleiche Idee gilt hier.

Wenn Sie Börsenmillionär werden wollen, können Sie nicht auf Rendite aus sein.

Seien Sie nicht Wile E. Coyote.

Ein weiterer Grund, warum die Jagd nach Renditen nicht funktioniert, liegt darin, dass wir Anlageentscheidungen auf der Grundlage vergangener Wertentwicklungen treffen, auch wenn Anlageexperten uns davon abraten.

Während des Dotcom-Booms habe ich diesen fatalen Fehler gemacht.

Ich habe in einen Tech-Investmentfonds investiert, der im Vorjahr über 60 % verdient hat. In dem Jahr, in dem ich darin investierte, platzte die Blase und ich verlor fast 60 % meiner Investition.

Ich bin nie wieder auf der Jagd nach Renditen.

Für mich gewinnt beim Investieren immer „Langsamkeit und Stetigkeit“ das Rennen.

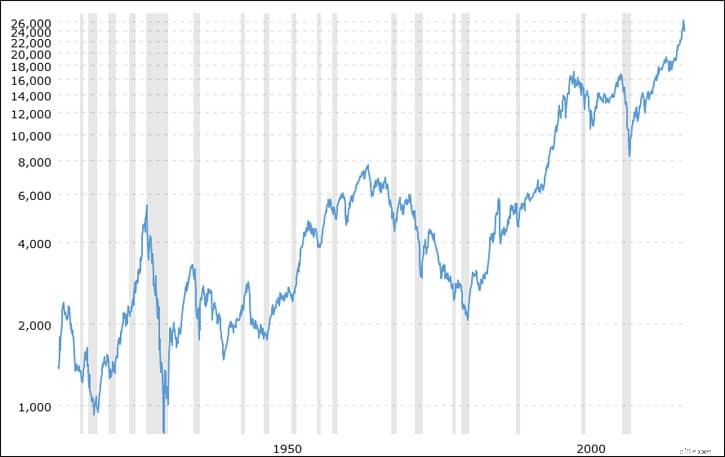

Nach dem Börsencrash im Jahr 2008 flohen viele Anleger vom Aktienmarkt.

Einige Investoren sind auf den Markt zurückgekehrt, aber viele Investoren sind überhaupt nicht zurückgekommen.

Diejenigen, die nicht zurückgekommen sind, haben einen der größten Bullenmärkte aller Zeiten verpasst.

Der Markt ist zum Zeitpunkt des Verfassens dieses Artikels gegenüber den Tiefstständen im Jahr 2009 um über 300 % gestiegen.

Sie hätten Ihr ganzes Geld zurückbekommen und noch viel mehr, wenn Sie einfach investiert geblieben wären .

Als ich für ein Finanzplanungsunternehmen arbeitete, waren die Portfolios unserer Kunden im Jahr 2012 wieder auf dem Niveau vor dem Crash.

Sie hatten während des Absturzes Angst, wussten aber, dass es besser wäre, auf dem Markt zu bleiben, als alles zu verkaufen.

Sie müssen in den Markt investiert bleiben, sowohl in guten als auch in schlechten Zeiten.

Der Markt wird fallen. Aber es wird auch steigen. Kurzfristig kann der Markt volatil sein.

Schauen Sie einfach zurück auf den Sommer 2011.

So etwas habe ich noch nie in meinem Leben gesehen. Langfristig gesehen ist der allgemeine Trend des Marktes jedoch positiv.

Schauen Sie sich zum Beweis eine beliebige Tabelle an. Der Markt steigt mit der Zeit.

Quelle

Quelle

Dennoch weiß ich, dass es schwierig sein kann, investiert zu bleiben, wenn es so aussieht, als würde der Himmel einstürzen.

Vor allem, wenn die Medien die Situation überbewerten und den Eindruck erwecken, als würde die Welt untergehen.

Sie müssen Ihr Bestes tun, um Ihre Emotionen unter Kontrolle zu halten und den „Lärm“, wie ich es nenne, auszublenden.

- Jetzt lesen: Hier erfahren Sie, wie Sie mit der Volatilität an den Aktienmärkten am besten umgehen können

Schalten Sie den Fernseher aus, lesen Sie keine Geschichten in Zeitungen, Zeitschriften oder online.

Denken Sie daran, dass die Wall Street Geld verdient, indem sie Sie zum Handeln zwingt. Je mehr Sie handeln, desto mehr Geld verdienen sie.

Angst und Gier sind die beiden gefährlichsten Dinge für einen Anleger. Sie müssen lernen, damit umzugehen, wenn Sie Börsenmillionär werden wollen.

Wenn Sie sich am meisten Sorgen machen, schauen Sie sich Ihren Plan an, den Sie in Schritt 1 erstellt haben. Überprüfen Sie, warum Sie so investieren, wie Sie sind, und was Ihr Ziel ist.

Für die meisten Menschen ist es ein langfristiges Ziel. Seien Sie also nicht verärgert über kurzfristige Ereignisse.

Abschließend sollten Sie immer daran denken, dass wir die Dinge in unserem Kopf noch schlimmer gestalten, als sie tatsächlich sind.

Das Worst-Case-Szenario wird selten Realität.

Schritt 7:Verfolgen Sie Ihren Fortschritt

Wenn Sie Ihren Fortschritt nicht verfolgen, werden Sie nie wissen, ob Sie auf dem richtigen Weg sind, Ihre langfristigen Ziele zu erreichen.

Wenn sich der Markt im Laufe der Zeit bewegt, stellen Sie möglicherweise fest, dass Sie in mehr Aktien als in Anleihen investieren.

Das bedeutet, dass Sie mehr Risiken eingehen, als Ihnen lieb ist. Indem Sie Ihre Investitionen verfolgen, können Sie dies korrigieren, sodass Sie auf dem richtigen Weg bleiben.

Vielleicht haben Sie jetzt auch mehr Anleihen, als Sie eigentlich halten wollten.

Auch dies kann ein Problem sein, da Anleihen tendenziell eine geringere Rendite haben als Aktien.

Wenn Sie zu viel in Anleihen investieren, laufen Sie Gefahr, nicht die Rendite zu erzielen, die Sie zum Erreichen Ihres Ziels benötigen.

Um Ihre Bestände mit der richtigen Zuordnung auszugleichen, müssen Sie eine Neuverteilung vornehmen.

- Jetzt lesen: Hier erfahren Sie, wie Sie Ihr Portfolio neu ausbalancieren

Das bedeutet, Bestände zu verkaufen, deren Wert gestiegen ist, und solche zu kaufen, deren Wert gesunken ist.

Oberflächlich betrachtet mag das kontraintuitiv klingen.

Warum sollten Sie schließlich die Beteiligungen verkaufen, mit denen Sie Geld verdienen?

Durch die Neuausrichtung garantieren Sie, dass Sie günstig kaufen und teuer verkaufen. Sie nehmen dem Investieren die Emotionen und das ist ein wesentlicher Faktor für Ihren Erfolg beim Investieren.

Hier ist ein kurzes Beispiel für die Neuausrichtung.

Nehmen wir an, Ihr ideales Portfolio besteht zu 60 % aus Aktien und zu 40 % aus Anleihen. Am Ende des Jahres sehen Sie, dass Sie 70 % Aktien und 30 % Anleihen haben.

Sie würden 10 % Ihrer Aktienbestände verkaufen und den Erlös für den Kauf weiterer Anleihen verwenden.

Wenn es um Ihre Altersvorsorgekonten geht, können Sie jetzt bedenkenlos kaufen und verkaufen. Die Platzierung von Geschäften auf diesen Konten hat keine steuerlichen Konsequenzen.

Bei steuerpflichtigen Konten wird es jedoch schwierig, da Sie auf alle Gewinne, die Sie beim Verkauf erzielen, Steuern zahlen müssen.

Here are the guidelines I use to rebalance:

- I review my holdings twice a year, usually at the end of June and the end of November.

- I look for holdings out of balance by 5% or more. This means if my 60/40 portfolio is 62/38, I don’t bother rebalancing.

- For my retirement accounts, I buy and sell without question as taxes don’t factor in.

- For my taxable accounts the process is a little different. I skip the buying and selling and add new money to the assets that I need a higher proportion of. So, if my 60/40 portfolio was 70% stocks, 30% bonds, all new money I invest would go towards bonds. This is until I got my portfolio back to 60/40.

Finally, as time goes on, you may realize that you need more or less money that you originally calculated.

When it comes to tracking your investments, the easiest way to track is through Personal Capital.

- Jetzt lesen: Click here to see how Personal Capital will skyrocket your wealth

Just link your accounts and you’ll get a detailed analysis from Personal Capital.

You will be able to quickly see your asset allocation, current balances, the fees you are paying on any of your investments, and more.

Personal Capital even allows you to customize a retirement plan and access a detailed review of your portfolio all for free.

You can get started with Personal Capital here.

Stock Market Millionaire Recap

I know this was a lot of information, so here are the steps quickly recapped and broken down for you.

- Step #1:Create A Plan. Take the time to figure out what your goals are and why you are investing the way you are. This will help you to stay invested for the long term.

- Step #2:Open An Account. There are a lot of brokers out there, for most people, Betterment, M1 Finance, and Schwab are your best options.

- Step #3:Set Up Automatic Transfers. By investing money on a regular basis, you take advantage of market dips and grow your wealth over time.

- Step #4:Pick Low Cost Investments. The fees you pay have a negative impact on your saving balance. Make sure you find the lowest cost investments so you keep more of your money invested.

- Step #5:Diversification. By not having all your money tied in one investment, you lower your risk while still earning a good return. Understand though that you cannot remove all risk from investing.

- Step #6:Don’t Chase Returns. Ignore returns and simply invest for the long term. A solidly built portfolio should earn you roughly 8% a year which is enough to allow you to reach your goals. When you try to chase returns, you end up costing yourself money.

- Step #7:Track Your Progress. Stay on top of how your investments are performing and rebalance as needed to ensure you earn the return you need to reach your goals. Use Personal Capital to make this easy.

If you can follow these steps, you will ensure you become a stock market millionaire!

If you want more details on these steps, be sure to check out my book, 7 Investing Steps That Will Make You Wealthy.

Abschließende Gedanken

There is your step-by-step guide for how to become a stock market millionaire. I told you that it was easier than you thought!

If you follow these steps, you will be well on your way to investing success.

I know that there was a lot of information here, so don’t feel like you need to cover everything at once.

I know that investing can be overwhelming for many people. Everyone is telling you something different.

What I can tell you is that all these tips, when used together, work.

It’s the same philosophy we used at an investment firm that I worked for. And these people had millions to invest.

I use all these tips and it has allowed my wife and me to have great success when it comes to investing.

If you feel overwhelmed, but want to start investing, I encourage you to look at Betterment. It is the easiest way to get started in the stock market and we all know getting started is the key.

As I mentioned earlier in this post, just take 10 minutes, pick a goal and monthly savings amount. Das ist es. They will do everything else for you.

If you that want more detail on these steps, along with a few extra points, be sure to check out my eBook, 7 Investing Steps That Will Make You Wealthy.

By taking the time to understand how to invest, you will find success and reach your goals. You aren’t going to get anywhere without taking action.

Start investing today and become a stock market millionaire.

- Jetzt lesen: Erfahren Sie den Unterschied zwischen Vermögensallokation und Diversifikation

- Jetzt lesen: Hier sind die Vor- und Nachteile von Small-Cap-Aktien

Jon Dulin ist ein Autor für persönliche Finanzen und Gründer von Money Smart Guides. Jon hilft seit über 20 Jahren Menschen dabei, ihre Finanzen durch persönliches Coaching und seine Arbeit für ein Finanzplanungsunternehmen zu verbessern. Jon ist sich bewusst, dass die Situation jedes Einzelnen einzigartig ist und dass es keine allgemeingültige Lösung für die persönliche Finanzierung gibt. Er hilft Menschen mit individueller Beratung dabei, ihre Schulden loszuwerden, zu investieren und ihre Träume zu verwirklichen. Jons Texte erscheinen auf MSN, Media Decision, BBC, Wall Street Journal und anderen. Jon hat auch eine Byline bei AP News Wire.

Besuchen Sie die Seite „Unsere Mitarbeiter“, um mehr über mich zu erfahren und warum ich Ihr vertrauenswürdiger Experte für persönliche Finanzen bin.

-

Wie storniere ich einen Kreditkartenantrag?

Die Verwaltung Ihres Kredits ist wichtig, um sich für wesentliche Kredite zu qualifizieren. einschließlich Auto, Privat- und Wohnungsdarlehen. Wenn es um Kreditkarten geht, Sie nach Karten mit niedrig

-

Ein Leitfaden für Anfänger zur horizontalen Analyse

Die horizontale Analyse oder Trendanalyse ist eine Methode, bei der Abschlüsse verglichen werden, um die finanzielle Leistung über einen bestimmten Zeitraum aufzuzeigen von Zeit. Verwenden Sie es, um

Investition

- Was sind im Ruhestand befindliche Aktien?

- Übersicht über Cash- und Carry-Trades

- Durchschnittliche Börsenrendite

- Was ist die Korea Investment Corporation (KIC)?

- Geldmarkt vs. CD:Was ist das Richtige für Sie?

- Wie man in Turnschuhe investiert (Ja,

- Was ist ein nicht lieferbarer Swap (NDS)?

- Negativer Cashflow:Gut oder schlecht?

- Was ist Ripple (XRP)

-

Was ist Identitätsdiebstahl?

Was ist Identitätsdiebstahl? Identitätsdiebstahl ist eines der am schnellsten wachsenden Verbrechen in Amerika. Allein 2017 forderte es 16,7 Millionen Opfer. und die Zahl wächst jedes Jahr. Wir scheinen von schwerwiegenden Date...

-

Umfrage:Wohneigentum hatte 2020 seine Vorteile,

Umfrage:Wohneigentum hatte 2020 seine Vorteile, aber Stress bleibt für viele Ein Eigenheim zu besitzen kann ein zweischneidiges Schwert sein. Leute, die etwas Eigenkapital aufgebaut haben, könnten in der Lage sein, ihre Häuser für Bargeld an...