Was sind im Ruhestand befindliche Aktien?

Im Ruhestand befindliche Aktien sind Aktien, die von einem Unternehmen zurückgekauft und eingezogen werden. Sie besitzen keinen finanziellen Wert und sind nicht mehr am Unternehmen beteiligt.

Zusammenfassung

- Im Ruhestand befindliche Aktien sind Aktien, die von einem Unternehmen zurückgekauft und eingezogen werden.

- Die Aktien reduzieren die Anzahl der genehmigten Aktien der Gesellschaft.

- Die beiden gängigsten Methoden zur Bilanzierung des Rückkaufs und der Einziehung von Aktien sind die Kostenmethode und die konstruktive Einziehungsmethode.

Grundlegendes zu im Ruhestand befindlichen Anteilen

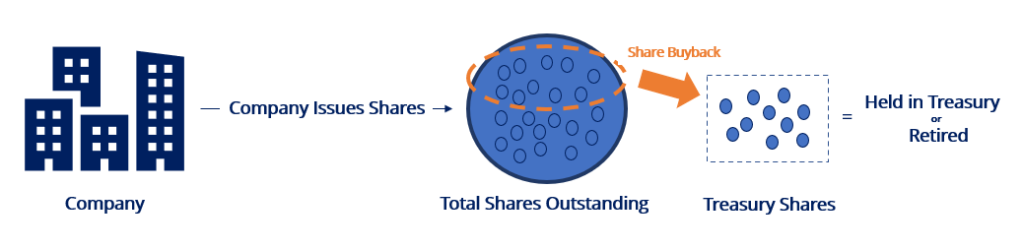

Unternehmen geben Aktien aus, um Geld zu beschaffen und ihre Geschäftstätigkeit zu erweitern. Anschließend, Unternehmen können aus zahlreichen Gründen Aktien vom Markt zurückkaufen, B. zur Erfüllung einer AktienoptionAktienoptionEine Aktienoption ist ein Vertrag zwischen zwei Parteien, der dem Käufer das Recht gibt, zugrunde liegende Aktien zu einem vorher festgelegten Preis und innerhalb eines bestimmten Zeitraums zu kaufen oder zu verkaufen. Ein Verkäufer der Aktienoption wird Optionsschreiber genannt. wobei dem Verkäufer eine Prämie aus dem vom Käufer der Aktienoption erworbenen Kontrakt gezahlt wird. Verpflichtungen, Finanzkennzahlen verbessern, einen unterbewerteten Aktienkurs nutzen, den Besitz erhöhen, und Verdünnung reduzieren.

Zurückgekaufte Aktien verbleiben entweder im eigenen Besitz (sog. eigene Aktien) oder werden eingezogen (eingezogene Aktien). Aktien, die sich im Eigenbestand befinden, können zu einem späteren Zeitpunkt wieder ausgegeben werden, während eingezogene Aktien dies nicht können.

Durch die Einziehung von Aktien verringert sich die Anzahl der genehmigten Aktien der Gesellschaft. Anleger können nervös werden, wenn ein Unternehmen viele autorisierte und nicht verkaufte Aktien hält, da es einen größeren möglichen Hinweis auf eine zukünftige Aktienverwässerung gibt.

Die Einziehung von Aktien kann eine geringere Wahrscheinlichkeit einer zukünftigen Verwässerung signalisieren. Wenn ein Unternehmen die eingezogenen Aktien wieder ausgeben möchte, es muss eine Aktionärsabstimmung durchgeführt werden.

Journaleinträge zum Zurückziehen von Aktien

Dies sind zwei gängige Methoden, um den Rückkauf und die Einziehung von Aktien zu berücksichtigen:

1. Kostenmethode

Die Anschaffungskostenmethode ist die am häufigsten verwendete Methode, um den Rückkauf von Aktien zu berücksichtigen. Um Aktien nach der Methode einzuziehen, Es werden zwei Sätze von Journaleinträgen durchgeführt:

Bilanzierung des Rückkaufs von Anteilen: Vermerken Sie den gesamten Kaufbetrag auf dem eigenen Aktienkonto. Bei der Anschaffungskostenmethode werden der Nennwert der Aktien und der von den Anlegern bei der ursprünglichen Ausgabe der Aktien erhaltene Betrag ignoriert.

Angenommen, Unternehmen A kauft 10, 000 Aktien seiner Aktie zu 10 US-Dollar pro Aktie (Gesamtpreis beträgt 100 US-Dollar, 000). Die Aktien haben einen Nennwert von 1 USD.

Aus den Tagebucheinträgen oben, die zurückgekauften aktien befinden sich nun im eigenen besitz und gelten als eigene aktien.

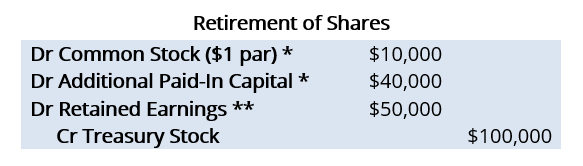

Bilanzierung der Einziehung von Anteilen: Umkehren des Nennwerts und der Kapitalrücklage im Zusammenhang mit der ursprünglichen Aktienemission. Ein verbleibender Restbetrag wird dem eingezahlten Kapital (bis der Saldo Null erreicht) und den Gewinnrücklagen belastet.

Angenommen, Unternehmen A möchte nun die 10 zurückziehen, 000 Aktien gekauft. Der ursprüngliche Ausgabepreis pro Aktie betrug 5 USD.

*Wenn Aktien eingezogen werden, Stammaktien- und Kapitalrücklagenkonten werden mit den Beträgen belastet, die bei der ursprünglichen Ausgabe der Aktien erfasst wurden. Als Unternehmen A 10 herausgab, 000 Aktien zu 5 USD pro Aktie, die folgenden JournaleinträgeJournal Entries GuideJournal Entries sind die Bausteine der Buchhaltung, von der Berichterstattung bis zur Prüfung von Journalbuchungen (die aus Belastungen und Gutschriften bestehen) wären gemacht worden:

**Wenn der Rückkaufpreis höher als der ursprüngliche Ausgabepreis ist, wie in unserem Beispiel, die Differenz wird der Kapitalrücklage belastet, bis der Kontostand Null erreicht.

Sobald zusätzliches eingezahltes KapitalAPIC (Additional Paid-In Capital)APIC, oder zusätzliches eingezahltes Kapital, ist ein Bestandteil des Eigenkapitals, der den Preis widerspiegelt, den die Anleger über Null hinaus zu zahlen bereit sind, der Restbetrag wird den Gewinnrücklagen belastet. Hier, uns die entsprechenden Angaben zum Saldo der Kapitalrücklage nicht mitgeteilt wurden und als Ergebnis, einbehaltene Gewinne wurden belastet.

Das Gegenteil wäre der Fall, wenn der Rückkaufpreis niedriger als der ursprüngliche Ausgabepreis ist.

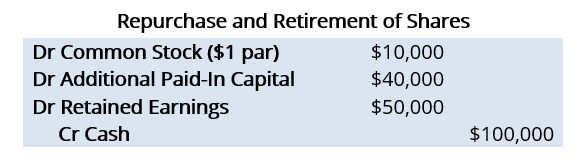

2. Konstruktive Pensionierungsmethode

Die konstruktive Stilllegungsmethode wird angewendet, wenn davon ausgegangen wird, dass die Aktien in Zukunft nicht wieder ausgegeben werden. Bei einer solchen Methode die Journalbuchungen für den Rückkauf und die Einziehung von Aktien erfolgen gleichzeitig (d. h. es ist nur ein Satz Journaleinträge erforderlich). Wenn wir dasselbe Beispiel wie oben wiederverwenden, die Tagebucheinträge wären wie folgt:

Der wesentliche Unterschied zwischen der konstruktiven Abgangsmethode und der Kostenmethode besteht darin, dass bei der konstruktiven Abgangsmethode das eigene Aktienkonto nicht berücksichtigt wird.

Es liegt an der konstruktiven Pensionierungsmethode, unter der Annahme, dass die Aktien nicht wieder ausgegeben werden. Nach der Kostenmethode Ein eigenes Aktienkonto weist darauf hin, dass die Aktien zu einem späteren Zeitpunkt wieder ausgegeben werden könnten.

Mehr Ressourcen

CFI ist der offizielle Anbieter der globalen Capital Markets &Securities Analyst (CMSA)™-Programmseite - CMSARegistrieren Sie sich beim CMSA®-Programm von CFI und werden Sie zertifizierter Capital Markets &Securities Analyst. Bringen Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und Kursen voran. Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen Ressourcen werden nützlich sein:

- Eigene AktienStaatsanleihenStaatsanleihen, oder zurückerworbene Lagerbestände, ist ein Teil der zuvor ausgegebenen, ausstehende Aktien, die ein Unternehmen von Aktionären zurückgekauft hat.

- JournaleintragsvorlageJournaleintragsvorlageDiese Journaleintragsvorlage hilft Ihnen beim Erstellen richtig formatierter Journaleinträge und bietet eine Richtlinie dafür, wie ein Hauptbuch aussehen sollte.

- StammaktieStammaktieStammaktie ist eine Wertpapierart, die das Eigentum am Eigenkapital eines Unternehmens darstellt. Es gibt andere Begriffe – wie Stammaktie, Stammaktie, oder stimmberechtigte Aktien – die den Stammaktien entsprechen.

- Einbehaltene GewinneEinbehaltene GewinneDie Formel für einbehaltene Gewinne stellt den gesamten kumulierten Nettogewinn abzüglich aller an die Aktionäre gezahlten Dividenden dar. Gewinnrücklagen sind Teil

-

Was sind unwiderrufliche Rechte?

Unverzichtbare Rechte werden von der Gesellschaft ausgegeben, die den Aktionären die Möglichkeit bietet, zusätzliche Aktien der Gesellschaft zu erwerben, in der Regel zu einem niedrigeren Preis als de

-

Was ist Greenmail?

Das Commitment von Greenmail beinhaltet den Kauf einer beträchtlichen Anzahl von AktienStockWas ist eine Aktie? Eine Person, die Aktien eines Unternehmens besitzt, wird als Aktionär bezeichnet und ist

Investition

-

Was ist Flotation?

Was ist Flotation? Börsengang ist der Prozess der Ausgabe und des Verkaufs von Aktien an öffentliche Anleger. Mit anderen Worten, es ist, wenn ein Unternehmen an die Börse geht und neue Aktien ausgibt, um Kapital zu bes...

-

Was ist Freefloat?

Was ist Freefloat? Streubesitz, auch als Publikumswagen bekannt, bezieht sich auf die Aktien eines Unternehmens, die öffentlich gehandelt werden können und nicht beschränkt sind (d. h. von Insidern gehaltenInsiderinform...