Zielfonds:Vorteile und Nachteile – ein umfassender Leitfaden

DIESER BEITRAG KANN AFFILIATE-LINKS ENTHALTEN. BITTE SEHEN SIE SICH MEINE OFFENLEGUNGEN AN. FÜR WEITERE INFORMATIONEN.

Zielterminfonds erfreuen sich in letzter Zeit großer Beliebtheit, da sie dem durchschnittlichen Anleger das Investieren erheblich erleichtern.

Aber nur weil sie beliebt sind, heißt das nicht, dass sie auch für Sie geeignet sind.

Bevor Sie beginnen, Ihr Geld in diese Anlageinstrumente zu stecken, müssen Sie verstehen, ob sie zu Ihrer Anlagestrategie, einschließlich Ihrer Altersvorsorgepläne, passen.

In diesem Beitrag zeige ich Ihnen 10 Vor- und Nachteile von Zielfonds, die Sie vor einer Investition berücksichtigen müssen.

- Jetzt lesen: Klicken Sie hier, um die Grundlagen von Zielterminfonds zu erfahren

Wenn Sie mehr über diese Investitionen erfahren, können Sie eine intelligentere Entscheidung für Ihre Finanzen treffen und so Ihre finanziellen Ziele erreichen.

Und eine kurze Anmerkung:Diese Investitionen haben viele verschiedene Namen.

Damit Sie nicht verwirrt werden, finden Sie hier eine Liste der üblichen Arten, wie Menschen über sie sprechen.

- Lebenszyklusfonds

- Rentenfonds mit Stichtag

- Altersbasierte Fonds

5 Vorteile von Zielterminfonds

Es gibt viele Vorteile von Zielterminfonds. Hier sind die wichtigsten Informationen.

#1.Einfachheit

Einer der größten Vorteile von Zielfonds ist zweifellos ihre Einfachheit.

Sie wählen Ihr gewünschtes Renteneintrittsdatum und fertig.

Dies liegt daran, dass die Anlage mit zunehmendem Alter automatisch auf eine konservativere Allokation umgestellt wird.

Wenn Sie beispielsweise jung sind, werden Sie typischerweise ein höheres Engagement in Aktienanlagen haben, insbesondere in aggressiven Anlagen, weil Sie mit dem Risiko umgehen können.

Aber wenn Sie sich dem Ruhestand nähern, möchten Sie konservative Investitionen, damit Sie das Geld, das Sie im Laufe der Jahre verdient haben, schützen können.

Aus diesem Grund sind sie völlig unabhängig von der Anlageverwaltung.

Sobald Sie Ihre Investition ausgewählt haben, sind Sie fertig.

#2. Einfache Altersvorsorgeinvestition

Die meisten von Arbeitgebern gesponserten 401.000-Pläne bieten Planteilnehmern Mittel zum Stichtag an.

- Jetzt lesen: Klicken Sie hier, um 10 Vor- und Nachteile des 401k-Plans zu erfahren, die Sie berücksichtigen sollten

Und oft gibt es eine Standardanlageoption, die auf Ihrem Alter und dem voraussichtlichen Renteneintrittsdatum basiert.

Das macht das Sparen für den Ruhestand einfach.

Bevor diese Anlagen angeboten wurden, mussten Sie aus einer Liste von Fondsoptionen auswählen, von denen Sie nichts wussten.

Und oft gab es auch nicht viel Hilfe, um die richtige Wahl zu treffen.

Die Personen in der Sozialversicherungsabteilung konnten nur grundlegende, planbezogene Fragen beantworten, nicht jedoch die Art des Fonds, in den Sie investieren sollten.

Dafür mussten Sie lediglich ein einfaches Quiz absolvieren, bei dem Ihre Antworten oft verzerrt wurden und Sie eine aggressivere Anlagestrategie verfolgen mussten.

Jetzt können Sie einfach rechnen, wann Sie in den Ruhestand gehen möchten, die entsprechende Investition auswählen und mit der Einzahlung beginnen.

#3. Kategorisiert nach Risikotoleranz

Eine weitere schöne Sache bei Zielterminfonds ist die Auswahl, die Sie treffen können.

Ich habe oben erwähnt, dass man in jungen Jahren tendenziell ein höheres Anlagerisiko eingeht.

Das gilt zwar für viele Anleger, aber nicht für alle.

Sogar einige junge Anleger haben eine geringe Risikotoleranz und möchten in ein sichereres Anlageinstrument investieren.

Mit Zielfonds können Sie dies tun.

Viele Investmentgesellschaften wie Vanguard, T Rowe Price, Fidelity und andere bieten viele Arten von Zielfonds mit unterschiedlichen Anlagezielen an.

- Jetzt lesen: Klicken Sie hier, um die Grundlagen von Investmentfonds zu erfahren

Sie alle verfügen über eine Vielzahl von Anlageklassen, aus denen sich die Fonds zusammensetzen, sodass Sie die perfekte Anlageklasse für sich finden können.

Das bedeutet, dass Sie die Wahl haben. Sie müssen nicht in einen oder zwei Fonds investieren.

Wenn Sie möchten, können Sie sogar einen anderen Ruhestandsfonds auswählen.

Nehmen wir zum Beispiel an, Sie planen, in 25 Jahren in Rente zu gehen, dann wäre die natürliche Wahl der Fonds „Retirement 2045“.

Aber Sie finden, dass der Vermögensmix zu riskant für Sie ist.

Stattdessen könnten Sie in den Fonds „Retirement 2030“ investieren, der einen Vermögensmix hätte, mit dem Sie sich wohler fühlen würden.

Und sobald Sie in den Ruhestand gehen, bieten die meisten Unternehmen einen Fonds für die Zeit nach der Pensionierung an, der darauf ausgelegt ist, in konservative Vermögenswerte zu investieren und Ihnen eine monatliche Einnahmequelle zu bieten.

#4. Sofortige Diversifizierung

Bei den meisten Zielfonds handelt es sich im Wesentlichen um einen Dachfonds.

Was bedeutet das?

Dies bedeutet, dass die Altersfonds aus anderen Investmentfonds bestehen, die die Investmentfondsgesellschaft anbietet.

Beispielsweise könnte der Altersfonds zu 30 % aus seinem S&P 500-Fonds, zu 25 % aus seinem Dividendenfonds, zu 20 % aus seinem Small-Cap-Fonds, zu 15 % aus seinem internationalen Fonds und zu 10 % aus seinem Rentenfonds bestehen.

Eine andere Sichtweise ist wie ein Sortenpaket.

Anstatt eine Tüte normale Kartoffelchips zu kaufen, können Sie auch die Sortenpackung kaufen.

Auf diese Weise erhalten Sie normale Chips, BBQ-Chips, Sauerrahm-Chips, Salz- und Essig-Chips usw.

Und jede dieser Taschen ist kleiner als eine normale Tasche.

Wenn Sie in andere Investmentfonds investieren möchten, müssten Sie zur Diversifizierung mehrere verschiedene Fonds kaufen.

- Jetzt lesen: Klicken Sie hier, um mehr über die Bedeutung der Anlagediversifizierung zu erfahren

Bei einem Stichtagsfonds benötigen Sie jedoch nur einen einzigen Fonds.

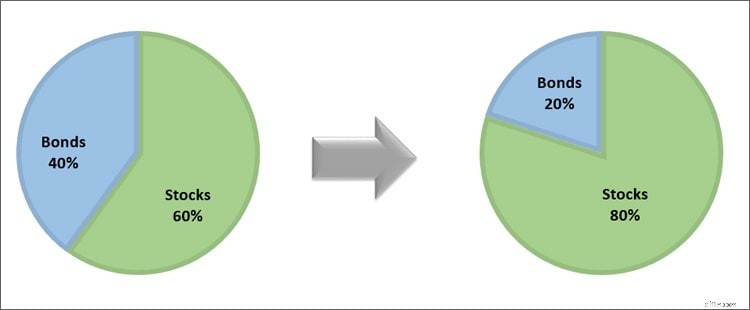

#5. Automatische Neuausrichtung

Eines der schwierigsten Dinge für einen Investor ist es, sein Geld umzuverteilen.

Wenn sich die Märkte bewegen, wird der Wert Ihrer Anlagen steigen und fallen.

Und mit der Zeit könnte das, was als Portfolio mit 60 % Aktienallokation und 40 % Anleihenallokation begann, in ein paar Jahren wie ein Portfolio mit 80 % Aktienallokation und 20 % Anleihenallokation aussehen.

Diese Änderung kann massive Auswirkungen auf Ihr zukünftiges Vermögen haben.

Dies liegt daran, dass Sie in diesem Fall ein höheres Risiko eingehen, mit dem Sie sich wohl fühlen.

Und wenn es zu Marktabschwüngen kommt, werden Sie aufgrund Ihres hohen Aktienengagements viel Geld verlieren.

Umgekehrt gehen Sie, wenn Ihre Anleihenallokation zu groß wird, nicht genügend Risiko ein und können Ihre finanziellen Ziele möglicherweise nicht erreichen, selbst wenn es einen längeren Bullenmarkt gibt.

Daher müssen Sie Ihre Investitionen etwa jedes Jahr feinabstimmen.

Aber bei Zielterminfonds ist das nicht nötig.

Sie werden automatisch für Sie neu ausbalanciert, sodass Sie nichts tun müssen.

Diese Einfachheit ist es, die viele DIY-Investoren zu dieser Art von Investition anzieht.

5 Nachteile von Zielterminfonds

Auch wenn Target-Dates-Fonds eine Reihe von Nachteilen aufweisen, sind dies die wichtigsten, die Sie kennen sollten.

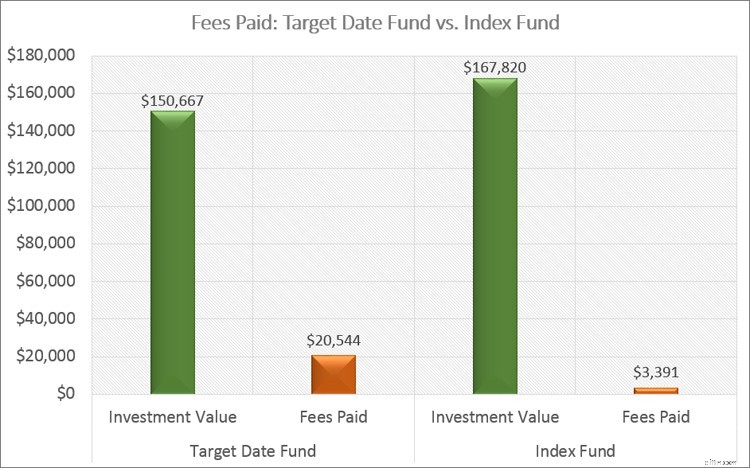

#1. Höhere Kosten

Einer der größten Nachteile von Zielterminfonds waren in der Vergangenheit die Kosten.

Da Sie in einen einzigen Fonds investieren, der aus anderen Fonds besteht, werden die Verwaltungsgebühren normalerweise umgelegt.

Warum ist die Kostenquote wichtig?

Je höher dieser Wert ist, desto mehr Gebühren zahlen Sie.

Und je mehr Geld Sie an Gebühren zahlen, desto weniger Geld bleibt für das Wachstum und die Steigerung zu Ihren Gunsten übrig.

Schauen wir uns ein Beispiel an, um diesen Punkt zu verdeutlichen.

Die durchschnittliche Kostenquote für diese Investitionen beträgt 0,51 % pro Jahr.

Die durchschnittliche Kostenquote für einen passiven Indexfonds beträgt 0,08 %.

- Jetzt lesen: Erfahren Sie mehr über die Vor- und Nachteile der größten Indexfonds

Wenn Sie in jeden Fonds 25.000 US-Dollar investiert haben und beide 25 Jahre lang jährlich 8 % verdienen, wie viel Geld haben Sie am Ende?

Mit der Zielinvestition haben Sie 150.667 US-Dollar und haben über 20.000 US-Dollar an Gebühren gezahlt.

Mit der passiven Indexinvestition erhalten Sie am Ende 167.820 US-Dollar und zahlen fast 3.400 US-Dollar an Gebühren.

Das ist ein Unterschied von über 17.000 $!

Sie könnten dieses Geld haben, indem Sie einfach eine andere Wahl treffen.

Ich möchte sagen, dass bei einigen Lebenszyklusfonds die Kostenquote deutlich gesunken ist, was sie für Privatanleger attraktiver macht.

Aber sie kosten immer noch mehr als ein einfacher passiver Indexfonds.

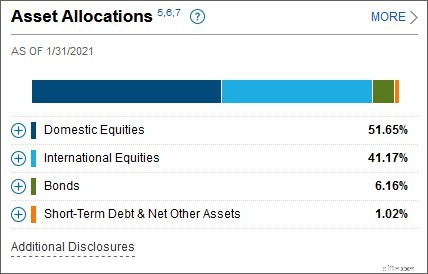

#2. Viele Fonds sind unterschiedlich

Ein weit verbreitetes Missverständnis ist, dass der angestrebte Pensionsfonds 2045 unabhängig davon, für welche Investmentfondsgesellschaft Sie sich entscheiden, derselbe ist.

Dies ist jedoch nicht der Fall.

Nicht nur die Anteile an Aktien und Anleihen werden unterschiedlich sein, sondern auch die Zusammensetzung der Aktien.

Hier ist ein Beispiel, um dies zu verdeutlichen.

Der Fidelity Freedom 2045 besteht zu 51 % aus inländischen Aktien, zu 41 % aus internationalen Aktien, zu 6 % aus Anleihen und zu 2 % aus Bargeld.

Der Vanguard Target Retirement 2045 besteht zu 54 % aus inländischen Aktien, zu 36 % aus internationalen Aktien und zu 10 % aus Anleihen.

Aus diesem Grund kehrt die Leistung für jede Variation zurück.

Der Punkt ist:Denken Sie nicht, dass alle Fonds für den Ruhestand 2045 oder alle Fonds mit demselben Zieldatum gleich sind.

Sie alle haben ein anderes Asset-Allokationsmodell und Sie müssen sicherstellen, dass Sie damit vertraut sind, bevor Sie investieren.

- Jetzt lesen: Klicken Sie hier, um mehr über die Vermögensallokation zu erfahren

#3. Steuereffizienz

Ein weiterer großer Nachteil dieser Investitionen sind die Steuern.

- Jetzt lesen: Klicken Sie hier, um mehr über steuereffizientes Investieren zu erfahren

Um dies zu verstehen, müssen Sie wissen, dass der IRS Kapitalerträge unterschiedlich behandelt.

Einkünfte aus Dividenden und Kapitalerträgen werden zu einem niedrigeren Steuersatz besteuert als die Einkünfte, die Sie aus Ihrer Arbeit erzielen.

Aber die Zinsen, die Sie aus Rentenfonds verdienen, werden mit dem normalen Einkommenssatz besteuert, der dem gleichen Satz entspricht wie Ihr Job.

Wenn Sie also in diese Investitionen investieren, ist es am besten, sie auf einem steuerbegünstigten Konto wie einem 401k-Plan, einer traditionellen IRA oder einer Roth IRA anzulegen.

- Jetzt lesen: Machen Sie sich mit den verschiedenen Arten von Altersvorsorgekonten vertraut, in die Sie investieren können

Auf diese Weise vermeiden Sie, jedes Jahr Steuern auf die Erträge aus diesen Altersvorsorgeinvestitionen zu zahlen, da Sie die Gewinne aus steuerlichen Gründen aufschieben.

Wenn Sie in ein steuerpflichtiges Konto investieren würden, würden Sie viel mehr Steuern zahlen, als Sie sollten, insbesondere wenn Sie sich dem Ruhestand nähern und ein größerer Teil Ihres Geldes für festverzinsliche Wertpapiere verwendet wird.

#4. Risikotoleranz ignoriert

So schön es auch ist, eine Investition zu haben, die man im Grunde vergessen kann, es gibt ein Problem, über das viele Menschen nicht nachdenken.

Vielleicht sind Sie jemand, der risikofreudiger ist und deshalb mit zunehmendem Alter keinen größeren Anteil an Anleihen halten möchte.

Beispielsweise sind beim Fonds Vanguard Target Retirement 2030 32 % seines Vermögens in Anleihen angelegt.

Wenn Sie in zehn Jahren in Rente gehen, möchten Sie möglicherweise nur 15 % oder 20 % in Anleihen investieren.

Bei diesen Investitionen haben Sie keine Wahl.

Wenn Sie also glauben, dass Sie Ihre Vermögensallokation selbst ändern möchten, sind Sie mit einem anderen Anlageinstrument besser bedient.

Darüber hinaus sind wir uns alle bewusst, dass das Leben passiert.

Vielleicht beginnen wir mit dem Ziel, im Jahr 2045 in den Ruhestand zu gehen, entscheiden uns aber am Ende, dass wir früher in den Ruhestand gehen wollen.

Oder vielleicht lassen Sie sich scheiden und müssen finanziell von vorne anfangen.

Diese und viele andere Situationen haben erhebliche Auswirkungen auf Ihre aktuellen Finanzen und Ihre Finanzplanung, einschließlich des Ruhestands.

Bei einem Zielfonds ist es viel schwieriger, Dinge spontan zu ändern, als in ETFs und andere Investmentfonds zu investieren.

#5. Alles Geld mit einem Unternehmen

Da Altersfonds in der Regel aus anderen Fonds derselben Fondsfamilie bestehen, liegt Ihr gesamtes Geld bei einer einzigen Fondsfamilie.

Wenn dieses Unternehmen untergeht, gefährden Sie Ihr Vermögen.

Oder wenn ein Skandal ausbricht, könnten andere Anleger fliehen und den Fonds dazu zwingen, viele seiner Bestände zu verkaufen.

Dies könnte zu enormen Kapitalgewinnen und Steuern für Sie führen.

Wenn Sie hingegen in einzelne Investmentfonds investieren, können Sie Ihre Anlagegelder verteilen und gehen kein so großes Risiko ein.

Auch wenn das Risiko, dass dies geschieht, gering ist, sollte man es dennoch in Betracht ziehen.

Abschließende Gedanken

Letztendlich sind Zielterminfonds eine gute Wahl für Anleger.

Aber nicht alle Investoren.

Sie müssen nur alles darüber wissen, bevor Sie investieren, damit es nicht zu vielen Überraschungen kommt.

Denken Sie daran, es ist Ihr Geld und niemand kümmert sich so sehr darum wie Sie.

Sie haben hart dafür gearbeitet, nehmen Sie sich also unbedingt die Zeit, die für Sie und Ihre Ziele besten Investitionen zu tätigen.

Jon Dulin ist ein Autor für persönliche Finanzen und Gründer von Money Smart Guides. Jon hilft seit über 20 Jahren Menschen dabei, ihre Finanzen durch persönliches Coaching und seine Arbeit für ein Finanzplanungsunternehmen zu verbessern. Jon ist sich bewusst, dass die Situation jedes Einzelnen einzigartig ist und dass es keine allgemeingültige Lösung für die persönliche Finanzierung gibt. Er hilft Menschen mit individueller Beratung dabei, ihre Schulden loszuwerden, zu investieren und ihre Träume zu verwirklichen. Jons Texte erscheinen auf MSN, Media Decision, BBC, Wall Street Journal und anderen. Jon hat auch eine Byline bei AP News Wire.

Besuchen Sie die Seite „Unsere Mitarbeiter“, um mehr über mich zu erfahren und warum ich Ihr vertrauenswürdiger Experte für persönliche Finanzen bin.

-

Was ist eine Flow-Through-Entität?

Ein Flow-Through-Unternehmen – auch bekannt als „Pass-Through-Unternehmen“ oder „steuerlich transparentes Unternehmen“ – ist ein juristisches Unternehmen, dessen Gewinne direkt an die Investoren/Eigen

-

![Autokredite bei schlechter und fehlender Bonität – genehmigt werden | [Ihr Firmenname]](https://www.etffin.com/article/uploadfiles/202605/2026051222374754.png)

Autokredite bei schlechter und fehlender Bonität – genehmigt werden | [Ihr Firmenname]

Wie wir Ihnen bei der Autofinanzierung helfen können Schlechte Kreditwürdigkeit Wenn Ihre Kreditwürdigkeit unter 670 liegt, kann es schwierig sein, über einen herkömmlichen Kreditgeber einen Autokr

Investition

- 5 Möglichkeiten, Ihre Chancen auf einen vorzeitigen Ruhestand zu erhöhen

- Was ist vertikale Streuung?

- Was ist der Harvard MBA-Indikator?

- Der ultimative Leitfaden für Investitionen in Kanada

- Was ist das verwaltete Vermögen (AUM)?

- Arten von Anleihen erklärt

- Was ist eine Master-Feeder-Struktur?

- Die SEC-Verordnung D

- Was ist eine defensive Aktie?

-

Finanzielle Freiheit erschließen:11 bewährte Schritte, um sie zu erreichen

Finanzielle Freiheit erschließen:11 bewährte Schritte, um sie zu erreichen Offenlegung: Dieser Beitrag kann von Partnern, die über Affiliate-Partnerschaften gelistet sind, eine Vergütung erhalten, ohne dass Ihnen dadurch Kosten entstehen. Dies hat keinen Einfluss auf unsere ...

-

Wie Finanzberichte helfen, Ihr Unternehmen zu führen

Wie Finanzberichte helfen, Ihr Unternehmen zu führen Effektives Finanzmanagement ist der Schlüssel zum Erfolg und Wachstum jedes Unternehmens. Das Ziel von Unternehmern wiederum ist es, ihr Geschäft auszubauen und die Gewinne zu steigern. Daher sind Fin...