Investmentfonds verstehen:Ein Leitfaden für Anfänger zum Investieren

DIESER BEITRAG KANN AFFILIATE-LINKS ENTHALTEN. BITTE SEHEN SIE SICH MEINE OFFENLEGUNGEN AN. FÜR WEITERE INFORMATIONEN.

Investmentfonds sind eine großartige Möglichkeit für Einsteiger, an der Börse zu investieren.

Sie bieten viele Vorteile, mit denen andere Anlageinstrumente einfach nicht mithalten können.

Aber Investitionen in Investmentfonds werden von vielen übersehen, die lieber in einzelne Aktien oder börsengehandelte Fonds (ETFs) investieren.

In diesem Beitrag werde ich die Grundlagen von Investmentfonds erläutern, damit Sie sich ein umfassendes Bild von diesem Anlageinstrument machen und erfahren, wie es Ihnen von Nutzen sein kann.

Am Ende werden Sie wissen, ob Investmentfonds eine sinnvolle Ergänzung Ihrer Vermögensallokation sind oder ob Sie mit anderen Anlagearten besser beraten sind.

Ultimativer Leitfaden zu den Grundlagen von Investmentfonds

Was ist ein Investmentfonds?

Die Definition von Investmentfonds ist ein von Aktionären finanziertes Anlageprogramm, das mit diversifizierten Beteiligungen handelt und professionell verwaltet wird.

Ich bin ehrlich, ich bin seit über 20 Jahren in dieser Branche tätig und selbst mir fällt es schwer, das zu verstehen!

Einfach ausgedrückt ist ein Investmentfonds ein Aktienportfolio mit professioneller Verwaltung.

Durch den Besitz einer Aktie eines Investmentfonds können Sie Hunderte von Aktien besitzen.

Anstatt beispielsweise 1 Aktie von General Electric und 1 Aktie von Apple zu kaufen, können Sie stattdessen 1 Aktie eines Investmentfonds kaufen und beide Aktien besitzen.

Eine andere Möglichkeit, sich ihre Wirkungsweise anzusehen, besteht darin, darüber nachzudenken, im Supermarkt eine Packung Capri Sun zu kaufen.

Sie könnten eine Schachtel Erdbeeren, eine weitere Schachtel Fruchtpunsch und eine Schachtel Trauben kaufen. Aber das würde Sie viel Geld kosten.

Stattdessen können Sie das Sortenpaket kaufen und alle drei Geschmacksrichtungen zu einem günstigeren Gesamtpreis erhalten.

Dies ist natürlich ein vereinfachtes Beispiel.

Ein typischer Investmentfonds besitzt Anteile von Tausenden von Unternehmen.

Wenn Sie eine Aktie davon kaufen, kaufen Sie nicht eine Aktie jedes Unternehmens.

Sie kaufen Bruchteile von Aktien dieser Unternehmen.

Wenn Sie also 10 Aktien besitzen, besitzen Sie möglicherweise:

0,81 Aktien von General Electric

0,75 Aktien von Apple

0,55 Aktien von AT&T

0,30 Aktien von Best Buy

Da ein Investmentfonds in so viele Unternehmen investiert, besteht kein Zusammenhang zwischen der Anzahl der von Ihnen gekauften Investmentfondsanteile und der Anzahl der Unternehmensanteile, die Sie besitzen.

Mit anderen Worten:Die 10 Investmentfondsanteile, die Sie oben gekauft haben, entsprechen nicht unbedingt dem Besitz von 10 Anteilen verschiedener Unternehmen.

Beachten Sie auch, dass es Investmentfondsmanager gibt, die diese Investitionen überwachen.

Bei aktiver Verwaltung kauft und verkauft das Managementteam regelmäßig, um die beste Anlagerendite zu erzielen.

Wenn es passiv verwaltet wird, stellt das Managementteam sicher, dass es dem Index, den es verfolgt, treu bleibt.

Ich werde in Kürze näher darauf eingehen.

Verschiedene Arten von Investmentfonds

Wenn es darum geht, Investmentfonds zu verstehen, ist es wichtig, die verschiedenen Arten zu kennen.

Es gibt drei Haupttypen, die Sie kennen müssen.

Offene Investmentfonds

Offene Fonds sind die häufigste Art von Investmentfonds.

Tatsächlich ist die Wahrscheinlichkeit groß, dass es sich um offene Fonds handelt, wenn man allgemein über sie spricht.

Ein offener Investmentfonds ist ein Fonds, der keine festgelegte Anzahl an Anteilen hat.

Anleger von Investmentfonds können jederzeit kaufen oder verkaufen, ohne dass eine weitere Person am anderen Ende erforderlich ist.

Der Investmentfonds ist die Einrichtung, die Ihnen neue Anteile ausgibt und Ihre Anteile zurückkauft.

Man kann es sich wie eine Bank vorstellen.

Wenn Sie Geld abheben oder einzahlen möchten, gehen Sie einfach zur Bank und schließen Sie die Transaktion ab.

Dies ist anders als bei Einzelaktien, bei denen Sie eine Person am anderen Ende benötigen, die entweder Aktien kauft oder an sie verkauft.

Geschlossene Investmentfonds

Geschlossene Fonds ähneln eher Aktien.

Sie geben eine bestimmte Anzahl von Aktien an die Öffentlichkeit aus.

Aus diesem Grund müssen Sie beim Verkauf einen Käufer und beim Kauf einen Verkäufer finden.

Dies ist, wie bei Aktien, ziemlich einfach.

Der Hauptunterschied besteht darin, dass sie mit einem Auf- oder Abschlag gehandelt werden.

Das bedeutet, dass der Preis, den Sie zahlen oder verkaufen, vom Nettoinventarwert (NAV) des Fonds abweichen kann.

Ich werde in Kürze näher auf den Nettoinventarwert eingehen.

Unit Investment Trusts

Unit Investment Trusts sind eine eigene Spezies.

Sie geben eine festgelegte Anzahl von Anteilen aus, wie es bei geschlossenen Fonds der Fall ist.

Aber es gibt ein Datum, an dem das Vertrauen endet.

Wenn Sie Ihre Anteile verkaufen möchten, können Sie dies tun, indem Sie sie entweder an den Trust zurückverkaufen, mit der Rücknahme Ihrer Anteile warten, wenn der Trust endet, oder Sie können Ihre Anteile auf dem freien Markt verkaufen.

Beachten Sie, dass der Verkauf Ihrer Aktien auf dem freien Markt nicht üblich ist.

Da die meisten Privatanleger in offene Investmentfonds investieren, konzentriert sich der Rest des Artikels auf diese Anlageart.

Klassifizierungen von Investmentfonds

Jetzt ist es an der Zeit, über die vielen Klassifizierungen von Investmentfonds zu sprechen.

Unabhängig von Ihrer Risikotoleranz oder Ihren Anlagezielen gibt es den passenden Investmentfonds.

- Jetzt lesen: Klicken Sie hier, um die Grundlagen des Investierens für Anfänger zu lernen

Wenn Sie in Aktien, Anleihen, internationale Aktien oder eine Kombination davon und mehr investieren möchten, können Sie dies tun.

Hier ist eine Aufschlüsselung der gängigen Klassifizierungen:

- Aktienfonds: Investiert in Aktien und verfolgt tendenziell eine aggressivere Anlagestrategie

- Anleihenfonds: Investiert in festverzinsliche Wertpapiere und verfolgt tendenziell eine konservative Anlagestrategie

- Geldmarktfonds: Investiert in kurzfristige Schuldtitel und verfolgt eine sehr sichere Anlagestrategie

- Ausgewogene Fonds: Investiert einen Prozentsatz sowohl in Aktien als auch in Anleihen und verfolgt eine weniger aggressive Anlagestrategie

Diese werden dann weiter in spezifischere Kategorien unterteilt.

Mit Rentenfonds könnten Sie beispielsweise in kurzfristige Anleihen, mittelfristige Anleihen oder langfristige Anleihen investieren.

Mit Aktien können Sie in Small-Cap-Wachstumsaktien, Small-Cap-Value-Aktien, eine Kombination aus beidem, Large-Cap-Wachstumsaktien, Large-Cap-Value-Aktien oder eine Kombination aus beidem investieren.

- Jetzt lesen: Entdecken Sie, warum Sie sich über die Vermögensallokation informieren müssen

- Jetzt lesen: Finden Sie heraus, dass Diversifizierung entscheidend für den Erfolg ist

Das Gleiche gilt auch für internationale Aktien.

Sie können sogar in Fonds investieren, die nur in Dividenden zahlende Unternehmen investieren, oder in einen zugrunde liegenden Index wie den S&P 500 Index investieren.

Schließlich können Sie in Zielterminfonds, auch Lifecycle-Fonds genannt, investieren.

- Jetzt lesen: Erfahren Sie alles über Stichtagsfonds

Mit diesen Dachfonds können Sie Ihr voraussichtliches Ruhestandsjahr auswählen und der Fonds passt die Vermögensallokation im Laufe der Zeit an, um Ihr Vermögen zu vergrößern und zu bewahren.

Jede dieser Gruppen von Investmentfonds verfolgt je nach ihren Zielen eine andere Anlagestrategie.

Im Jahr 2019 gibt es fast 8.000 Investmentfonds.

Ich weiß, das mag überwältigend klingen, aber Sie müssen nicht viel investieren, um eine Diversifizierung zu erreichen und Ihre Risikotoleranz zu erfüllen.

Ich werde in Kürze näher darauf eingehen.

Vor- und Nachteile

Jetzt ist es an der Zeit, über die Vor- und Nachteile von Investmentfonds zu sprechen.

Beachten Sie, dass es mehr gibt, als ich aufliste. Ich liste nur die wichtigsten auf, die Sie berücksichtigen müssen.

Vorteile von Investmentfonds

Fähigkeit, mit wenig Geld zu investieren. Mit einem Investmentfonds können Sie mit einem kleinen Geldbetrag investieren. Ihre Anfangsinvestition kann nur 100 bis 500 US-Dollar betragen. Von da an beträgt jede zusätzliche Investition nur noch 25 bis 100 US-Dollar. Und in manchen Fällen können Sie Folgeinvestitionen schon ab 1 US-Dollar tätigen. Diese niedrige Einstiegshürde macht diese Anlageform bei kleineren Anlegern beliebt.

Sofortige Diversifizierung. Wenn Sie Investmentfonds kaufen, kaufen Sie gleichzeitig Aktien von Tausenden von Unternehmen. Dadurch verfügen Sie sofort über ein diversifiziertes Portfolio. Dies verringert einen Teil des Risikos, dem Sie beim Investieren ausgesetzt sind, da Sie Ihr Geld auf viele verschiedene Unternehmen verteilen.

Professionelles Geldmanagement. Wenn Sie in Investmentfonds investieren, müssen Sie nicht viel Arbeit in die Beobachtung des Aktienmarktes investieren. Ihr Geld wird von einem professionellen Team verwaltet, das versucht, eine gute Rendite zu erzielen.

Reinvestition der Dividende. Obwohl dies nicht erforderlich ist, haben Sie die Möglichkeit, alle Dividenden oder Kapitalgewinne, die Sie erzielen, wieder anzulegen. Auf diese Weise können Sie mehr Aktien kaufen, was Ihr Geld steigert und zu einem schnelleren Wachstum führt.

Systematischer Investitionsplan. Wenn Sie in einen Investmentfonds investieren, können Sie ganz einfach einen automatischen Anlageplan erstellen. Sie wählen den Geldbetrag aus, den Sie investieren möchten. Bei einigen Investmentfonds kann dieser Betrag nur 1 US-Dollar betragen. Anschließend wählen Sie die Häufigkeit aus, in die Sie investieren möchten. Dies kann wöchentlich, monatlich, vierteljährlich oder in jeder gewünschten Häufigkeit erfolgen. Durch die Verwendung eines Dollar-Cost-Averaging-Plans vermeiden Sie Market Timing und steigern Ihr Vermögen langfristig.

Nachteile von Investmentfonds

Zu vielfältig. Einige Anleger machen den Fehler, mehrere Investmentfonds mit demselben Anlageziel zu kaufen, weil sie glauben, dass dies ihre Diversifizierung verbessern würde. Sie stellen nicht den Zusammenhang her, dass jeder Fonds einen Anlagekorb besitzt. Das Problem besteht darin, dass viele Fonds dieselben zugrunde liegenden Wertpapiere besitzen, nur in unterschiedlichen Allokationen. Während Sie also glauben, dass Sie sich selbst einen Gefallen tun, indem Sie in viele verschiedene Unternehmen investieren, könnten Sie sich einfach selbst ins Bein schießen, weil Sie viel mehr Aktien derselben Unternehmen besitzen.

Hohe Kosten. Über die Kosten von Investmentfonds denken nur wenige Anleger nach, sollten es aber tun. Die Investition in Investmentfonds kostet Geld, das sogenannte Kostenverhältnis oder Verwaltungsgebühr. Sie erhalten jedoch nie eine Rechnung per Post. Sie alle beziehen ihre Vergütung aus der Wertentwicklung des Fonds. Aus diesem Grund zahlen viele Anleger eine höhere Gebühr, als ihnen bewusst ist. Diese Gebühren summieren sich jedoch mit der Zeit. Daher ist es wichtig, darauf zu achten, wie viel Gebühren Sie zahlen.

Kein Echtzeithandel. Die Funktionsweise von Investmentfonds besteht darin, dass Sie einen Kauf- oder Verkaufsauftrag erteilen und dieser Auftrag zum Marktschluss ausgeführt wird. Wenn der Markt also fällt und Sie aussteigen möchten, können Sie nicht verkaufen, bis der Markt schließt, selbst wenn Sie Ihren Verkaufsauftrag um 10 Uhr aufgeben.

Steuerineffizienz. Einer der größeren Nachteile von Investmentfonds ist die Steuerstruktur. Wenn andere Aktionäre viel kaufen oder verkaufen, wird der Fonds Kapitalgewinne erzielen. Und auch wenn Sie weder gekauft noch verkauft haben, werden diese Kapitalgewinne von Ihnen als Anteilseigner realisiert und Sie zahlen darauf Steuern. Für die meisten Menschen ist dies eher eine Unannehmlichkeit als ein Dealbreaker, da Kapitalgewinne mit einem niedrigeren Steuersatz besteuert werden. Aber es ist immer noch etwas, das Sie bedenken müssen.

Gebühren für Investmentfonds

Bei allen Gesprächen über Investmentfonds müssen die Gebühren abgedeckt sein.

Sie erheben alle möglichen Gebühren.

Zunächst erheben sie alle eine Verwaltungsgebühr.

Mit dieser Gebühr werden die jährlichen Betriebskosten des Fonds gedeckt, einschließlich der Bezahlung des Portfoliomanagers und der mit der Verwaltung verbundenen Kosten.

Wie ich oben erwähnt habe, wird diese Gebühr direkt vom Fonds selbst übernommen.

Nehmen wir zum Beispiel an, Ihr Investmentfonds berechnet Ihnen eine Gebühr von 1 % pro Jahr.

Am Ende des Jahres sehen Sie eine Rendite von 7 %. Die tatsächliche Rendite des Fonds liegt bei etwa 8 %.

Nachdem die Gebühr abgezogen wurde, verdienen Sie, was übrig bleibt.

Die meisten Anleger ignorieren diese Gebühr und das ist ein großer Fehler.

- Jetzt lesen: Verschaffen Sie sich einen umfassenden Überblick über die Kosten der Anlagegebühren

Der Grund dafür ist, dass diese Gebühr Ihr Geld mit der Zeit verschlingt.

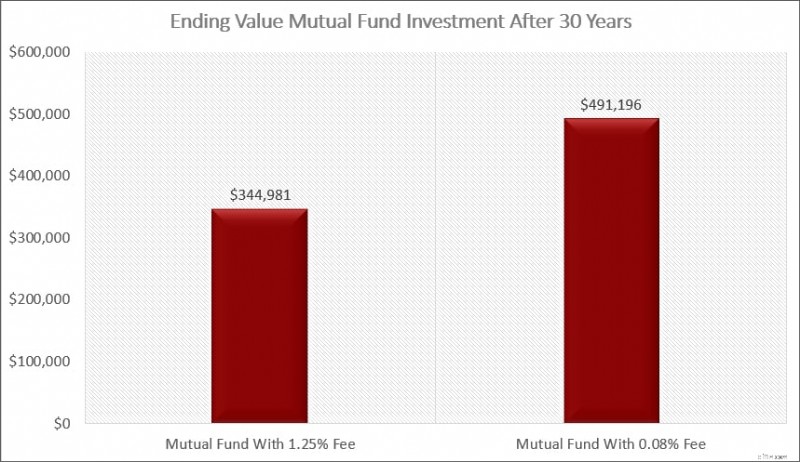

Angenommen, Sie investieren und es wird Ihnen eine Kostenquote von 1,25 % berechnet.

Sie haben 50.000 US-Dollar investiert und erhalten in den nächsten 30 Jahren einen jährlichen Ertrag von 8 %.

Nach 30 Jahren sind Ihre ursprünglichen 50.000 US-Dollar nun 344.981 US-Dollar wert und Sie haben 59.883 US-Dollar an Gebühren gezahlt.

Es wird schlimmer.

Die Opportunitätskosten für die Zahlung einer hohen Gebühr betragen 98.267 $.

Das bedeutet, dass die von Ihnen gezahlten Gebühren in Höhe von 59.883 US-Dollar auf zusätzliche 98.267 US-Dollar angewachsen sein könnten.

Im Wesentlichen belaufen sich Ihre Gesamtgebühren auf 158.151 $. Das ist viel Geld.

Schauen wir uns nun die gleiche Situation an, allerdings mit einem Index-Investmentfonds, der 0,08 % Verwaltungsgebühren erhebt.

- Jetzt lesen: Erfahren Sie die Vor- und Nachteile von Indexfonds

Nach 30 Jahren sind Ihre anfänglichen 50.000 US-Dollar 491.196 US-Dollar wert und Sie haben insgesamt 11.936 US-Dollar an Gebühren gezahlt.

Dies beinhaltet die Opportunitätskosten.

Wenn Sie in einen Investmentfonds investieren, der eine niedrigere Verwaltungsgebühr verlangt, haben Sie dadurch 150.000 US-Dollar mehr an Ersparnissen!

Wenn Sie sich entscheiden, in Investmentfonds zu investieren, müssen Sie auf die Kostenquote achten.

Machen Sie nicht den Fehler, den durchschnittliche Anleger machen, wenn sie denken, dass sie durch die Zahlung einer höheren Gebühr ein besseres Managementteam und damit höhere potenzielle Renditen erhalten.

Investieren funktioniert so nicht.

Tatsächlich gilt:Je niedriger die Gebühren, desto besser geht es Ihnen.

Warum ist das so?

Weil kein Fondsmanager den Markt dauerhaft schlagen kann.

Professionelle Manager haben von Zeit zu Zeit Glück und schlagen den Markt, aber niemand schafft es jedes Jahr.

Von 1991 bis 2005 war Bill Miller von Legg Mason jedes Jahr besser als der Markt.

Das Ironische daran ist, dass sogar er es dem Glück zuschrieb. (Für diejenigen unter Ihnen, die neugierig sind:Die Wahrscheinlichkeit, dass dies tatsächlich geschieht, liegt bei 1 zu 2,3 Millionen).

Leider enden die Gebühren nicht mit der Verwaltungsgebühr.

Hier sind einige weitere Ausgaben, mit denen Sie rechnen können und auf die Sie achten müssen.

Beachten Sie, dass nicht alle Fonds die folgenden Ausgabeaufschläge erheben.

Sie müssen den Abschnitt „Gebühren“ im Fondsprospekt lesen, um zu erfahren, welche Gebühren Ihnen berechnet werden.

Frontendladung

Hierbei handelt es sich um eine Gebühr, die Sie zahlen, wenn Sie überhaupt in einen Investmentfonds investieren.

Normalerweise berechnen Load-Fonds 5,25 %, eine Verkaufsprovision, die an den Berater geht, der Ihnen die Anlage verkauft.

Wenn Sie also 100 $ investieren, gehen die ersten 5,25 $ an den Broker oder Finanzberater und die restlichen 94,75 $ werden investiert.

Beachten Sie, dass Sie zusätzlich zur Belastung immer noch die Verwaltungsgebühr zahlen, sodass das Beispiel, das ich Ihnen oben gezeigt habe, für Ihr Geld am Ende viel schlechter aussieht.

Warum sollten Sie für die Investition in einen Investmentfonds bezahlen?

Übertrifft mich, aber viele Leute tun es.

- Jetzt lesen: Hier sind die Vor- und Nachteile von Investmentfonds

Wenn Sie für die Investition in einen Investmentfonds bezahlen, spricht man von einem Frontload.

Einige berechnen stattdessen einen Back-End-Ladevorgang.

In diesem Fall erheben sie beim Verkauf eine Gebühr.

Normalerweise fällt diese Gebühr nur für bestimmte Klassen von Investmentfonds an.

Die gute Nachricht ist, dass es viele kostenlose Investmentfonds gibt, was bedeutet, dass für den Kauf oder Verkauf keine Ausgabegebühr anfällt.

12b-1 Gebühr

Hierbei handelt es sich um eine Gebühr, die die Vertriebsstelle für die Erbringung von Dienstleistungen gegenüber den Aktionären erhebt.

Normalerweise beträgt diese Gebühr 0,25 %, kann aber auch viel höher sein.

- Jetzt lesen: Klicken Sie hier für die Investitionsbedingungen, die Sie kennen müssen

Diese wird wie die Kostenquote aus der Rendite des Fonds entnommen und kommt zusätzlich zur Verwaltungsgebühr hinzu.

Kurzfristige Rücknahmegebühr

Einige Fonds erheben diese Gebühr von Personen, die einen Fonds innerhalb von 90 Tagen oder weniger nach dem Kauf verkaufen.

Die Idee hier ist, dass das Managementteam den kurzfristigen Handel begrenzen möchte.

Auch wenn der kurzfristige Handel oberflächlich betrachtet kein Problem darstellt, ist er es tatsächlich.

Je mehr Handel das Management betreibt, desto höher sind die Kosten, die an Sie weitergegeben werden.

Diese Gebühr beträgt normalerweise 1 % des Verkaufsbetrags. Wenn Sie also 1.000 US-Dollar verkaufen und Ihnen diese Gebühr in Rechnung gestellt wird, zahlen Sie 10 US-Dollar.

Die gute Nachricht ist, dass es viele Fonds gibt, die außer der Verwaltungsgebühr keine dieser Gebühren erheben. Finden Sie also unbedingt diese Optionen.

Nettoinventarwert

Ich habe den Nettoinventarwert vorhin kurz erwähnt und es ist wichtig, dass Sie ihn verstehen, da er den Preis eines Investmentfonds bestimmt.

Der Nettoinventarwert oder NAV wird nach Marktschluss berechnet.

Der Nettoinventarwert ist einfach der Wert der zugrunde liegenden Vermögenswerte, die der Fonds hält, abzüglich seiner Verbindlichkeiten.

Anschließend wird es durch die Anzahl der ausgegebenen Aktien dividiert.

Um herauszufinden, wie viel Ihre Anteile wert sind, multiplizieren Sie einfach die Anzahl Ihrer Aktien mit dem Nettoinventarwert.

Ein offener Investmentfonds wird immer zum Nettoinventarwert gehandelt, da Sie Anteile direkt kaufen oder Ihre Anteile direkt zurückverkaufen.

Mit anderen Worten:Wenn Sie Anteile kaufen oder verkaufen, wissen Sie, dass Sie den gleichen Wert wie der Fonds zahlen oder erhalten.

Bei einem geschlossenen Investmentfonds ist dies nicht der Fall.

Da Sie Aktien mit anderen Anlegern kaufen und verkaufen, können Sie mehr oder weniger als den Nettoinventarwert zahlen.

Wenn Sie mehr bezahlen, spricht man von der Prämie. Wenn Sie weniger bezahlen, spricht man von einem Rabatt.

Was Sie bezahlen, hängt von der Nachfrage der Anleger nach dem Fonds ab.

Worauf Sie bei Investmentfonds achten sollten

Nachdem Sie nun die Grundlagen verstanden haben, worauf sollten Sie bei der Auswahl und Investition in Investmentfonds achten?

Hier ist eine kurze Checkliste, die Sie im Hinterkopf behalten sollten.

#1. Achten Sie auf niedrige Gebühren

Wie ich bereits sagte, sind niedrige Gebühren der Schlüssel.

Ein Prozent hört sich vielleicht nicht viel an, summiert sich aber mit der Zeit.

Es gibt viele Möglichkeiten, die es Ihnen ermöglichen, das Nötigste für die Investition zu bezahlen.

Ich hebe diese im Abschnitt „Häufig gestellte Fragen“ weiter unten hervor.

Als groben Richtwert können Sie jedoch versuchen, die Kostenquote unter 0,50 % zu halten, idealerweise darunter.

Wenn Sie in passive Indexfonds investieren, die den Markt abbilden, können Sie problemlos für weniger als 0,15 % investieren.

Achten Sie außerdem auf die anderen von mir genannten Gebühren.

Dies gilt insbesondere für Last-Investmentfonds.

#2. Umsatz

Ich habe oben nicht über den Umsatz gesprochen, aber es ist etwas, worauf man achten sollte.

Einfach ausgedrückt ist der Portfolioumschlag die Häufigkeit, mit der der Portfoliomanager die zugrunde liegenden Anlagen kauft und verkauft.

Wenn die Zahl über 100 % liegt, bedeutet dies, dass die zugrunde liegenden Anlagen, die Sie beim ersten Kauf des Fonds besaßen, nicht mehr dieselben sind wie ein Jahr später.

- Jetzt lesen: Entdecken Sie alle Anlagerisiken, denen Sie als Anleger ausgesetzt sind

Erinnern Sie sich daran, was ich Ihnen gesagt habe:Je mehr Handel das Managementteam betreibt, desto höher sind die Kosten für Sie?

Hier ist ein Paradebeispiel dafür in Aktion. Achten Sie auf eine geringe Fluktuation.

So kaufen Sie Investmentfonds

Mit dem Internet ist der Kauf von Investmentfonds heute viel einfacher als damals, als ich aufwuchs.

Was mich betrifft, musste ich die Investmentfondsgesellschaft anrufen, einen Antrag anfordern und ihn zusammen mit einem Scheck zurücksenden.

Jetzt können Sie alles online erledigen und Geld elektronisch überweisen, um mit der Investition zu beginnen.

Bei allen Investmentfondsfamilien können Sie ein Konto erstellen und online investieren.

Ich empfehle Ihnen, zu Beginn einen automatischen Investitionsplan aufzustellen.

- Jetzt lesen: Klicken Sie hier, um die Leistungsfähigkeit der Mittelung der Dollarkosten zu sehen

Dabei investieren Sie jeden Monat einen festgelegten Geldbetrag in den Fonds.

Bei den meisten Fonds kann dieser Betrag nur 25 $ betragen.

Der Grund, warum ich dies empfehle, ist, dass Ihr Geld mit der Zeit wachsen wird.

Sie werden jeden Monat investieren, ohne daran denken zu müssen.

Ich empfehle Ihnen außerdem, etwaige Dividenden und Kapitalgewinne ebenfalls zu reinvestieren.

Diese Dollar-Cost-Averaging-Strategie ermöglicht im Laufe der Zeit noch mehr Zinseszins und Wachstum.

Häufig gestellte Fragen

Das kann ein verwirrendes Thema sein und so sehr ich versuche, es zu erklären, bekomme ich immer noch Fragen von Lesern.

Hier sind einige der häufigsten Fragen, die mir gestellt werden.

Warum in Investmentfonds investieren?

Es ist eine einfache Möglichkeit, mit wenig Geld an der Börse einzusteigen, sofort diversifiziert zu sein und einen professionellen Vermögensverwalter an Ihrer Seite zu haben.

Während einige Broker es Ihnen ermöglichen, teilweise in Aktien zu investieren, ist dies nicht dasselbe.

Bei dieser Option wählen Sie die Investitionen aus und müssen diese künftig verwalten.

Außerdem sind Sie nicht so diversifiziert wie bei einem Investmentfonds.

Wer reguliert Investmentfonds?

Der Investment Company Act von 1940 wurde zur Regulierung von Investmentfonds geschaffen und die Aufsicht wird von der U.S. Securities and Exchange Commission ausgeübt.

Gut zu wissen ist, dass Investmentfonds eine der am stärksten regulierten Anlagemöglichkeiten überhaupt sind und daher die Wahrscheinlichkeit, betrogen zu werden, gering ist.

Beachten Sie, dass dies keine Finanzberater umfasst.

Sie könnten einen zwielichtigen Berater haben, der Ihnen eine Scheininvestition verkauft.

Aber wenn Sie recherchieren, sollten Sie erkennen, dass es sich um einen Betrug handelt.

Welche sind die größten Investmentfondsgesellschaften?

Die größten sind Vanguard, Fidelity, T. Rowe Price und Charles Schwab.

Jedes bietet etwas anderes, aber mein Favorit ist Charles Schwab.

- Jetzt lesen: Klicken Sie hier, um meine Charles Schwab-Rezension zu lesen

Der Grund dafür ist, dass sie sowohl ihre eigenen Investmentfonds als auch andere Fondsfamilien anbieten.

Und wenn Sie in Schwab-Fonds investieren, benötigen Sie nur 1 US-Dollar für den Einstieg und 1 US-Dollar für weitere Investitionen.

- Jetzt lesen: Erfahren Sie, wie wirkungsvoll es ist, einen kleinen Geldbetrag zu investieren

Mit den aufgeführten Investmentfondsgesellschaften können Sie jedoch nichts falsch machen.

Kann ich bei einem Investmentfonds Geld verlieren?

Wie bei jeder Investition an der Börse können Sie Geld verlieren.

Die einzige Ausnahme hiervon besteht, wenn Sie in Geldmarktfonds investieren.

Diese funktionieren wie ein Sparkonto und der Aktienkurs bleibt die ganze Zeit stabil bei 1,00 $.

Während einige dieser Investitionen während der Finanzkrise im Jahr 2008 Verluste erlitten haben, ist die Wahrscheinlichkeit, dass so etwas noch einmal passiert, gering.

Um Ihr Risiko, Geld zu verlieren, zu senken, müssen Sie Ihre Anlagerisikotoleranz einschätzen und ein Portfolio mit einer Mischung aus aggressiven und konservativen Anlagen aufbauen.

- Jetzt lesen: Erfahren Sie mehr über Risikotoleranz

Wie wähle ich einen guten Investmentfonds aus?

Das erste, was Sie tun müssen, ist, Ihre Anlageziele zu verstehen.

- Jetzt lesen: Klicken Sie hier, um zu erfahren, wie Sie Börsenmillionär werden

Was möchten Sie mit Ihrer Investition erreichen?

Sobald Sie dies wissen, können Sie mit der Auswahl der für Sie richtigen Investition fortfahren.

Der einfachste Weg, einen Investmentfonds auszuwählen, besteht darin, sich an einen passiven Anlageansatz zu halten.

Mit diesem Ansatz investieren Sie in Fonds, die den Markt verfolgen.

Die von Ihnen gezahlten Gebühren werden minimal sein und die Renditen, die Sie erhalten, werden denen ähneln, die an der Börse erzielt werden.

Von da an kommt es darauf an, die Fondsgesellschaft auszuwählen, bei der Sie sich am wohlsten fühlen.

Wenn Sie in aktiv verwaltete Investmentfonds investieren möchten, empfehle ich Ihnen, diese anhand ihres Anlageziels und ihrer 10-Jahres-Rendite zu vergleichen.

- Jetzt lesen: Erfahren Sie den Unterschied zwischen aktivem und passivem Investieren

- Jetzt lesen: Entdecken Sie, warum Buy-and-Hold-Investitionen der Weg zum Wohlstand sind

Sie wählen nicht den Fonds mit den höchsten Anlagerenditen, sondern vergleichen lediglich zwei ähnliche Fonds, um zu sehen, wie ähnlich sie sind.

Beachten Sie auch, ob sich das Managementteam kürzlich geändert hat, da sich dies auch auf zukünftige Renditen auswirken kann.

Worauf Sie sich bei Ihrer Entscheidung nicht stützen sollten, sind die Fondsrankings.

Der Grund dafür ist, dass die Rangliste auf historischen Leistungen basiert und es keine Garantie dafür gibt, dass sich vergangene Leistungen wiederholen.

Abschließende Gedanken

Mir ist klar, dass dies viele Informationen über die Grundlagen von Investmentfonds waren, aber es gibt auch viel zu wissen.

Ich schlage vor, dass Sie sich die Zeit nehmen, den Beitrag ein paar Mal noch einmal zu lesen, damit Sie alle Informationen verdauen können.

Wenn Sie fertig sind, sollten Sie genug Selbstvertrauen haben, um mit der Suche nach Investmentfonds zu beginnen, in die Sie investieren möchten.

Wenn Sie unterwegs Fragen haben, können Sie sich gerne an mich wenden.

Ich kann Ihnen zwar nicht genau sagen, in was Sie investieren sollen, aber ich kann Ihnen helfen, Dinge zu verstehen, die Sie möglicherweise übersehen.

Denken Sie zum Schluss daran:Es ist Ihr Geld. Niemand kümmert sich so sehr darum wie Sie.

Aus diesem Grund ist es wichtig, so viel wie möglich über Investitionen zu verstehen.

Auch hier bin ich hier, um Ihnen auf jede erdenkliche Weise zu helfen.

- Jetzt lesen: Entdecken Sie die besten John Bogle-Zitate aller Zeiten

- Jetzt lesen: Erfahren Sie, wie Sie in einen volatilen Aktienmarkt investieren

- Jetzt lesen: Finden Sie heraus, wie Sie einen kleinen Geldbetrag anlegen können

Jon Dulin ist ein Autor für persönliche Finanzen und Gründer von Money Smart Guides. Jon hilft seit über 20 Jahren Menschen dabei, ihre Finanzen durch persönliches Coaching und seine Arbeit für ein Finanzplanungsunternehmen zu verbessern. Jon ist sich bewusst, dass die Situation jedes Einzelnen einzigartig ist und dass es keine allgemeingültige Lösung für die persönliche Finanzierung gibt. Er hilft Menschen mit individueller Beratung dabei, ihre Schulden loszuwerden, zu investieren und ihre Träume zu verwirklichen. Jons Texte erscheinen auf MSN, Media Decision, BBC, Wall Street Journal und anderen. Jon hat auch eine Byline bei AP News Wire.

Besuchen Sie die Seite „Unsere Mitarbeiter“, um mehr über mich zu erfahren und warum ich Ihr vertrauenswürdiger Experte für persönliche Finanzen bin.

-

9 Tipps, um Ihr Budget an die Inflation anzupassen

Die US-Inflation erreichte letzten Monat 7,9 %, was ein 40-Jahres-Hoch ist und Sie bis zu 4.800 $ pro Jahr kosten könnte. Dies ist der größte Anstieg der Inflation seit der Rezession von 1982. Aber d

-

6 einfache Geld-Meilensteine, die jeder erreichen kann

Finanzielle Freiheit zu erreichen bedeutet, sich große Ziele zu setzen und sie zu verfolgen. Aber diese Ziele können manchmal überwältigend erscheinen. genug für den Ruhestand sparen, ein neues Zuhaus

Investition

- Was ist High Close?

- Erklärung einer Forward Rate Agreement

- Was sind die Risikofaktoren bei der Investition in REITs?

- 5 Alternativen zu einem 401(k)-Plan

- Überblick über die American Association of Individual Investors

- Umfrage:Immobilien und Bargeld führen die Liste der bevorzugten Investitionen der Amerikaner in den nächsten 10 Jahren an

- Was sind Blue-Chip-Aktien?

- Was ist über die Gebühren für Investmentfonds (DSC) zu wissen?

- Wie man während einer Marktfluktuation ruhig bleibt

-

Was ist eine Erntestrategie?

Was ist eine Erntestrategie? Eine Erntestrategie ist eine kalkulierte Entscheidung, alle Arten von Ausgaben für ein bestimmtes Produkt zu minimieren, um die Rentabilität zu maximieren. trotz eines potenziellen Rückgangs des Markt...

-

Wie Anlagediversifikation funktioniert

Wie Anlagediversifikation funktioniert Wenn Sie Roulette spielen, sind Ihre Gewinnchancen höher, wenn Sie auf mehr als eine Zahl setzen. Aber Sie werden weniger Geld mit nach Hause nehmen, wenn Sie gewinnen. Stellen Sie sich das Investier...