Millionärsmentalität:Wie konsequentes Investieren 250 US-Dollar pro Monat in Reichtum verwandelt

DIESER BEITRAG KANN AFFILIATE-LINKS ENTHALTEN. BITTE SEHEN SIE SICH MEINE OFFENLEGUNGEN AN. FÜR WEITERE INFORMATIONEN.

Wir alle wollen finanziell frei sein.

Das Problem ist, dass viele von uns keinen Weg sehen, wie dieser Traum Wirklichkeit werden kann.

Oder wir sehen den falschen Weg, wodurch es viel schwieriger aussieht, als es tatsächlich ist.

Heute werde ich Ihnen den richtigen Weg zeigen.

Dieser Weg zeigt Ihnen, wie Sie mit einer monatlichen Investition von 250 $ zum Millionär werden.

In diesem Beitrag erläutere ich, wie dies mit den besten Investitionen auf der Grundlage Ihrer Ziele und Ihrer Risikotoleranz möglich ist.

Am Ende haben Sie den Plan erstellt und müssen nur noch mit der Investition beginnen.

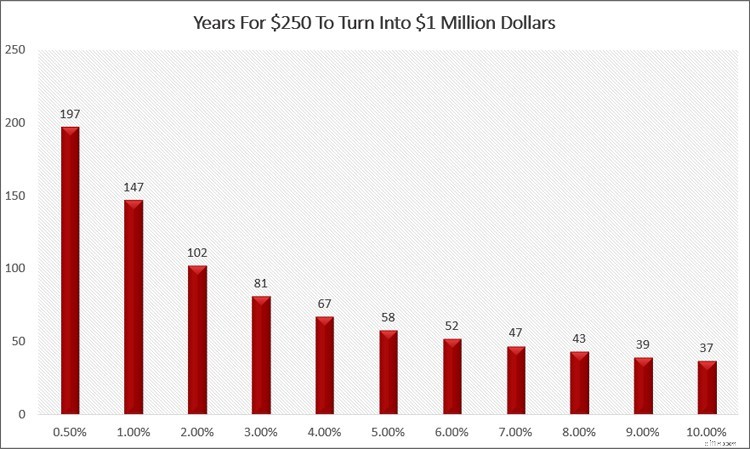

Wie viel werden 250 US-Dollar pro Monat kosten?

Als Erstes müssen wir verstehen, wie lange es dauern wird, bis unsere monatliche Investition von 250 US-Dollar auf 1 Million US-Dollar anwächst.

Verstehen Sie, dass verschiedene Investitionen unterschiedliche Renditen haben, wodurch die Zeit, die Sie benötigen, um Ihr Ziel zu erreichen, länger oder kürzer ist.

Die folgende Tabelle schlüsselt dies für Sie auf.

Wie Sie sehen, werden Sie in 43 Jahren Millionär, wenn Sie jährlich 8 % verdienen, was der historischen Durchschnittsrendite entspricht, die Sie an der Börse erwarten können.

Wenn Sie hingegen 5 % pro Jahr verdienen, was bei einigen alternativen Anlagen der Fall ist, werden Sie in 58 Jahren Millionär.

Und wenn Sie Ihr Geld auf reguläre Sparkonten bei einer Bank anlegen, erzielen Sie eine jährliche Rendite von rund 0,50 %.

Mir ist auch aufgefallen, dass Sie mit Online-Sparkonten eine höhere Rendite erzielen, die näher bei 1,50 % liegt.

Die Vorteile einer monatlichen Investition

Das monatliche Investieren wird auch als Dollar Cost Averaging bezeichnet.

Es funktioniert, weil es den Anlegern hilft, die Emotionen beim Investieren zu reduzieren.

Dies liegt daran, dass Sie Ihre zusätzlichen Ersparnisse regelmäßig einsetzen.

Wenn der Aktienkurs niedriger ist, kaufen Sie mehr Aktien.

Wenn der Aktienpreis höher ist, kaufen Sie weniger Aktien.

Mit anderen Worten:Die Mittelung der Dollarkosten hilft Ihnen, bei niedrigen Preisen mehr zu kaufen, wodurch Sie mehr kaufen können.

Die andere Möglichkeit, die Sie haben, besteht darin, alles auf einmal oder in einer Pauschalsumme zu investieren.

- Jetzt lesen: Erfahren Sie mehr über Pauschalbeträge vs. Kostendurchschnitt in Dollar

Dies ist auch eine gute Möglichkeit zu investieren.

Das einzige Problem besteht darin, dass nur sehr wenige Menschen über einen großen Geldbetrag verfügen, den sie auf einmal investieren können.

Dadurch können Sie mit der Mittelung der Dollarkosten auch mit kleinen Geldbeträgen investieren.

- Jetzt lesen: So investieren Sie mit einem kleinen Geldbetrag

Faktoren, die darüber entscheiden, in was Sie investieren sollten

Nachdem Sie nun wissen, wie lange es dauern wird, bis Ihr Geld wächst, basierend auf der von Ihnen erzielten Rendite, müssen wir über die Faktoren sprechen, die bei der Entscheidung, wo Sie Ihre Ersparnisse anlegen, eine Rolle spielen.

Natürlich wollen wir alle unser Geld so schnell wie möglich vermehren.

Aber Risiko und Rendite hängen zusammen.

Anders ausgedrückt:Um eine höhere Rendite zu erzielen, besteht auch eine höhere Wahrscheinlichkeit, Geld zu verlieren.

Nehmen wir zum Beispiel an, Sie müssen zur Arbeit.

Sie können die Geschwindigkeitsbegrenzung einhalten und in 30 Minuten zur Arbeit kommen.

Wenn Sie dies tun, gehen Sie nicht viele Risiken ein.

Machen Sie nun die gleiche Fahrt mit 100 Meilen pro Stunde.

Sie kommen zwar früher ans Ziel, was sich durch schnelleres Fahren besser auszahlt, sind aber auch höheren Risiken ausgesetzt.

Sie könnten einen Strafzettel erhalten oder die Kontrolle über Ihr Auto verlieren und einen Unfall verursachen.

Gleiches gilt für Ihre Ersparnisse.

Je niedriger Ihre Anlagerendite, desto geringer ist das Risiko, Ihr Geld zu verlieren.

Je höher Ihre Anlagerendite, desto größer ist die Chance, Geld zu verlieren.

Bedenken Sie, dass dies nicht bedeutet, dass Sie niemals in eine Anlage mit höherer Rendite investieren sollten.

Es bedeutet lediglich, dass Sie die folgenden Faktoren berücksichtigen müssen.

#1. Ihre finanziellen Ziele

Der erste Schritt besteht darin, dass Sie über Ihre Ziele nachdenken müssen.

Diese bilden Ihre Anlageziele.

Warum investieren Sie überhaupt?

Möchten Sie das Geld für den Ruhestand verwenden?

Aus welchen Anlagen wird Ihr Anlageportfolio bestehen?

Möchten Sie für einen Urlaub oder ein Haus sparen?

Sie müssen eine Anlagestrategie für Ihr Geld haben, bevor Sie wissen, wie Sie es anlegen.

#2. Ihr Zeithorizont

Sobald Sie Ihre Ziele kennen, besteht Ihr nächster Schritt darin, Ihren Zeithorizont zu ermitteln, also wie lange es dauert, bis Sie das Geld benötigen.

Wenn Sie Ihre Ersparnisse über einen längeren Zeitraum, sagen wir 30 Jahre, vermehren möchten, ist eine Investition an der Börse eine gute Option.

Natürlich wird es Jahre geben, in denen der Markt negativ ist und Ihre Investitionen an Wert verlieren, aber insgesamt werden Ihre Investitionen wachsen, wenn Sie investiert bleiben.

Wenn Sie das Geld hingegen in drei Jahren benötigen, sind Aktieninvestitionen nicht die beste Option.

Das Risiko, dass der Markt in einem dieser Jahre sinkt und Sie am Ende kein Vermögen aufbauen, ist zu groß.

- Jetzt lesen: Hier sind die größten Risiken, denen Sie ausgesetzt sind, wenn Sie an der Börse investieren

#3. Ihre Risikotoleranz

Sie haben Ihre Ziele und wie lange es dauert, bis Sie das Geld benötigen.

Jetzt müssen Sie verstehen, wie viel Risiko Sie mit dem gesparten Geld gerne eingehen.

Wie ich bereits erwähnt habe, hängen Risiko und Rendite zusammen.

Je sicherer Sie Risiken eingehen, desto höhere Renditen können Sie erzielen.

Aber Sie müssen bestimmen, wie hoch Ihre Risikotoleranz ist.

- Jetzt lesen: Hier ist ein Leitfaden, der Ihnen hilft, mehr über Ihre Risikotoleranz zu erfahren

Die Berücksichtigung Ihres Risikoprofils ist entscheidend für den langfristigen Anlageerfolg.

Es wird auch eine große Rolle bei Ihren Investitionsentscheidungen spielen, sowohl jetzt als auch in der Zukunft.

Wenn Sie beispielsweise mehr Marktrisiken eingehen, als Ihnen lieb ist, werden Sie wahrscheinlich emotional reagieren, wenn der Aktienmarkt fällt.

- Jetzt lesen: Sehen Sie, wie sich Ihre Emotionen auf Ihren Anlageerfolg auswirken

- Jetzt lesen: Erfahren Sie, wie Sie investieren können, wenn Sie zu viel Angst haben, zu investieren

Dies führt dazu, dass Sie Ihre Investitionen verkaufen und am Ende im Vergleich zu dem, was Sie erwartet hatten, nur sehr wenig Geld übrig haben.

Wenn Sie hingegen zu wenig Risiko eingehen, erzielen Sie nicht die erwarteten Anlagerenditen und sind gezwungen, länger zu investieren oder einige Ihrer Ziele aufzuschieben.

Letztendlich müssen Sie ehrlich zu sich selbst und dem Risiko sein, mit dem Sie sich wohl fühlen.

Wenn du das falsch machst, wird es dir viel mehr Schmerzen bereiten, als du dir vorstellen kannst.

- Jetzt lesen: Erfahren Sie, wie Sie mit der Volatilität an den Aktienmärkten umgehen können

Sie müssen ein gesundes Gleichgewicht zwischen Ihren Zielen, Ihrem Zeithorizont und Ihrer Risikotoleranz finden.

Wenn Sie diese drei Dinge zusammenfügen, finden Sie die ideale Investition für Sie.

Was sind die besten Investitionen für Sie?

Um Ihnen bei der Anlage Ihres Geldes zu helfen, habe ich diese Liste mit Optionen zusammengestellt, damit Sie Ihre ideale Anlagestrategie finden können.

Obwohl keines für jeden perfekt ist, ist es klug, sich jedes einzelne anzusehen und die Vor- und Nachteile abzuwägen, um herauszufinden, welches für Ihre finanzielle Situation das Richtige ist.

#1. 401k-Plan

Dies ist eine großartige Option für einen Anleger, der in den Ruhestand investiert.

- Jetzt lesen: Klicken Sie hier für den Anfängerleitfaden für einen 401k-Plan

Ihr Geld wird langfristig angelegt und erwirtschaftet so Zinseszinsen.

Sie profitieren außerdem davon, dass Ihre monatlichen Beiträge vor Steuern berechnet werden, was bedeutet, dass Sie dadurch weniger Einkommenssteuer zahlen.

Schließlich wachsen Ihre Beiträge steuerbegünstigt, sodass Sie erst dann Steuern zahlen, wenn Sie das Geld abheben.

Der Nachteil eines 401k-Plans besteht darin, dass das Geld auf dem Konto gesperrt ist, bis Sie in den Ruhestand gehen.

- Jetzt lesen: Hier sind die Vor- und Nachteile von 401k-Plänen

Sie können zwar ein 401.000-Darlehen aufnehmen, um auf Ihre Ersparnisse zuzugreifen, oder es einfach abheben, doch Sie müssen mit Steuern und hohen Strafen rechnen, sodass es sich nicht um eine sinnvolle Investition für etwas anderes als den Ruhestand handelt.

Ein weiterer Nachteil besteht darin, dass Sie nur begrenzte jährliche Beiträge leisten können.

Sobald Sie dieses Konto voll ausgeschöpft haben, können Sie keine weiteren Beiträge mehr auf das Konto einzahlen.

#2. Roth IRA

Eine Roth IRA ist eine weitere großartige Option für einen Investor, der langfristig investiert.

Im Gegensatz zu einem 401k senkt eine Investition in einen Roth Ihr steuerpflichtiges Einkommen nicht.

Aber es wächst steuerfrei.

Das heißt, auch wenn Sie Ihr Sparguthaben abheben, zahlen Sie keine Einkommenssteuer auf die Gewinne.

Der andere Vorteil besteht darin, dass Sie einen Teil Ihres Portfolios vor Erreichen des Rentenalters abheben können.

- Jetzt lesen: Hier sind die Vor- und Nachteile von Roth IRAs

Dies gilt jedoch nur für Ihre Einzahlungen, nicht für Ihre Anlagegewinne.

Es gibt Situationen, in denen Sie mehr als nur Ihre Beiträge abheben können, wie zum Beispiel bei Erstkäufern von Eigenheimen, aber Sie sollten das Konto nur für ein Ziel haben.

Wenn Sie wirklich für eine Anzahlung für ein Haus und für den Ruhestand sparen möchten, könnten Sie die Eröffnung von zwei Roth-IRA-Konten in Betracht ziehen.

Eines für den Ruhestand und das andere für die Anzahlung für das Haus.

Schließlich sind Sie, wie beim 401k, in der Höhe Ihres Beitrags begrenzt.

Sobald Sie dieses Konto voll ausgeschöpft haben, sind keine weiteren Beiträge mehr möglich.

#3. Börse

Dies ist die beste Art zu investieren, vorausgesetzt, Sie benötigen das Geld mindestens fünf Jahre lang nicht.

Bei weniger als diesem Betrag besteht die Gefahr, dass Sie einen Teil des Geldes verlieren.

Aber für längerfristige Investitionen bieten, wenn überhaupt, nur sehr wenige Anlageoptionen eine vergleichbare Rendite wie Aktien.

Und wenn Sie über ein Brokerage-Konto und nicht über ein Rentenkonto verfügen, können Sie einige der Aktien in Ihrem Portfolio jederzeit verkaufen, ohne eine Strafe befürchten zu müssen.

Wenn Sie Ihre Ersparnisse hier anlegen, können Sie zwischen Einzelaktien, Investmentfonds oder börsengehandelten Fonds wählen.

- Jetzt lesen: Erfahren Sie die Vor- und Nachteile einer Investition in Aktien

- Jetzt lesen: Entdecken Sie die Unterschiede zwischen Investmentfonds und ETFs

Und obwohl Sie ein Anlagekonto bei einem Broker eröffnen müssen, ist dies ein einfacher Vorgang.

Stellen Sie schließlich sicher, dass Sie über ein diversifiziertes Portfolio verfügen, damit Sie etwaige Verluste begrenzen und dennoch eine gesunde Rendite erzielen können.

#4. Anleihen

Anleihen liste ich getrennt vom Aktienmarkt auf, da diese kurzfristig bessere Optionen als Aktieninvestitionen sind.

Das liegt daran, dass Sie im Vergleich zu Aktien das Risiko minimieren.

Wenn Sie das Geld in 5 Jahren oder weniger benötigen, ist die Anlage in Rentenfonds eine Option.

Anleihen sind tendenziell weniger riskant, sodass die Wahrscheinlichkeit geringer ist, dass Sie einen Teil Ihrer Investition verlieren.

Der Nachteil besteht darin, dass die meisten Rentenfonds jeden Monat Zinszahlungen leisten.

Das klingt großartig, aber diese Zinsen werden mit den normalen Einkommensteuersätzen besteuert.

#5. Immobilien

Die Investition in Immobilien ist eine sichere und langfristige Anlagealternative zur Börse.

Und die Art und Weise, wie Sie in Immobilien investieren, hat sich dramatisch verändert.

- Jetzt lesen: Erfahren Sie die Vor- und Nachteile einer Investition in Immobilien

Vor Jahren bestand Ihre Hauptoption darin, eine Immobilie zu kaufen und sie zu vermieten.

Obwohl Sie dies immer noch tun können, gibt es andere Möglichkeiten, wenn Sie nicht an Mietverträgen interessiert sind oder nicht über das nötige Geld verfügen, um eine Wohnung zu kaufen.

Sie können zum Beispiel ein Haus kaufen und es, während Sie darin wohnen, renovieren.

Dann können Sie ein weiteres Haus kaufen und das erste Haus vermieten.

Reparieren Sie das zweite Haus oder wohnen Sie einfach ein paar Jahre darin und kaufen Sie ein anderes Haus.

Dann vermieten Sie das zweite Haus.

Sie können dies so oft tun, wie Sie möchten.

Eine weitere Möglichkeit besteht darin, in Real Estate Investment Trusts oder REITs zu investieren.

Ein REIT ist eine professionell verwaltete Anlage, die einem Investmentfonds sehr ähnlich ist.

Der einzige Unterschied besteht darin, dass in Immobilien und nicht in börsennotierte Unternehmen investiert wird.

Sobald Sie Ihre Investition getätigt haben, erhalten Sie jeden Monat Dividenden.

Mit der Zeit steigt auch der Wert des REITs.

Der Nachteil dabei ist, dass die meisten REITs in Gewerbeimmobilien investieren und Sie keinen Einfluss darauf haben, wo sich diese Immobilien befinden.

Eine Lösung hierfür ist Arrivald Homes.

Der einfachste Weg, in Immobilien zu investieren

Angekommene Häuser

Suchen Sie nach einer einfachen Möglichkeit, ohne viel Geld in Immobilien zu investieren? Schauen Sie sich „Angekommene Häuser“ an. Wählen Sie die Einfamilienhäuser in den Teilen des Landes aus, in die Sie investieren möchten, und verdienen Sie passives Einkommen.

Beginnen Sie mit der Investition in Immobilien. Lesen Sie meine Rezension

Wir erhalten eine Provision, wenn Sie einen Kauf tätigen, ohne dass Ihnen zusätzliche Kosten entstehen.

Hier sehen Sie sich Mietobjekte an, die für eine Investition zur Verfügung stehen, und wählen genau die Objekte aus, an denen Sie Eigentum haben möchten.

Es ist eine großartige Möglichkeit, mit Immobilien zu beginnen, ohne viel Geld auszugeben.

Und als zusätzlichen Bonus bietet die Investition in Immobilien langfristig eine hohe Rendite.

#6. Würdige Anleihen

Wenn Ihr Zeithorizont kurz ist und Sie eine angemessene Rendite erzielen möchten, ist Worthy Bonds eine großartige Option.

Mit dieser Investition geben Sie Worthy Geld, der dieses Geld dann dazu verwendet, Kredite an kleine Unternehmen zu vergeben, um deren Lagerbestand zu finanzieren.

Das kleine Unternehmen zahlt Worthy Zinsen für dieses Darlehen und Worthy zahlt Ihnen 5 % Zinseszins.

Ich investiere jetzt seit drei Jahren bei ihnen und liebe nicht nur, wie einfach es ist, sondern auch die stetigen Gewinne, die ich durch die Aufzinsung der Renditen erhalte.

Ich kann meine Einkäufe sogar aufrunden, um jeden einzelnen Monat Geld zu investieren.

Der beste Weg, passives Einkommen zu erzielen

Würdige finanzielle

Möchten Sie sicher eine höhere Rendite für Ihr Geld erzielen? Worthy Bonds bietet 5 % bis 7 % Zinsen auf Ihr Geld. Investieren Sie in kleine Unternehmen und erzielen Sie dadurch eine Rendite. Neue Benutzer erhalten beim Kauf Ihrer ersten Anleihe einen Bonus von 10 $.

Erste Schritte Lesen Sie meine Rezension

Wir erhalten eine Provision, wenn Sie einen Kauf tätigen, ohne dass Ihnen zusätzliche Kosten entstehen.

#7. Sparkonto

Eine weitere Möglichkeit für Anleger, 250 US-Dollar pro Monat anzulegen, ist ein Sparkonto bei einer Bank oder einem anderen Finanzinstitut.

Während Ihr Bargeld vor Wertverlust geschützt ist, erhalten Sie im Vergleich zu den anderen aufgeführten Optionen keinen sehr wettbewerbsfähigen Zinssatz.

Außerdem gehen Sie mit einem Sparkonto das Risiko ein, dass Sie in Zukunft aufgrund der Inflation an Kaufkraft verlieren.

Bei einer Inflationsrate von 2 % müssen Sie mindestens diesen Zinssatz verdienen.

- Jetzt lesen: Sehen Sie, welche Auswirkungen die Inflation auf Ihr Geld hat

Andernfalls haben Sie nicht genug Geld, um die gleiche Menge an Waren zu kaufen, da der zukünftige Wert Ihres Bargelds geringer sein wird, weil die Inflation es auffrisst.

Abschließende Gedanken

Letztendlich haben Sie die Möglichkeit, 250 $ pro Monat zu investieren.

Und abhängig von Ihrer Risikotoleranz und dem Zeitpunkt, zu dem Sie das Geld benötigen, können Sie Ihre monatlichen Beiträge von 250 US-Dollar in Millionen von US-Dollar umwandeln.

Alles, was Sie tun müssen, ist, die Arbeit zu erledigen, um sicherzustellen, dass Sie ein Portfolio haben, das Ihren Zielen entspricht, und dann investiert zu bleiben, damit die steigenden Renditen ihre Wirkung entfalten können.

- Jetzt lesen: So überstehen Sie eine Börsenkorrektur

- Jetzt lesen: Erfahren Sie, wie Sie Ihr Portfolio neu ausbalancieren

- Jetzt lesen: Entdecken Sie die wichtigsten Anlageklassen, in die Sie investieren können

Jon Dulin ist ein Autor für persönliche Finanzen und Gründer von Money Smart Guides. Jon hilft seit über 20 Jahren Menschen dabei, ihre Finanzen durch persönliches Coaching und seine Arbeit für ein Finanzplanungsunternehmen zu verbessern. Jon ist sich bewusst, dass die Situation jedes Einzelnen einzigartig ist und dass es keine allgemeingültige Lösung für die persönliche Finanzierung gibt. Er hilft Menschen mit individueller Beratung dabei, ihre Schulden loszuwerden, zu investieren und ihre Träume zu verwirklichen. Jons Texte erscheinen auf MSN, Media Decision, BBC, Wall Street Journal und anderen. Jon hat auch eine Byline bei AP News Wire.

Besuchen Sie die Seite „Unsere Mitarbeiter“, um mehr über mich zu erfahren und warum ich Ihr vertrauenswürdiger Experte für persönliche Finanzen bin.

-

Beste Ibotta-Alternativen:Verdienen Sie Cashback bei Einkäufen

Heutzutage gibt es mehr Cashback-Apps und Treueprogramme als je zuvor. Sie bieten eine Möglichkeit, bei nahezu jedem Einkauf zu sparen. Extremes Couponing ist out – Ausweg. Es ist jetzt alles digital

-

Aufgedeckt:Die hässlichen Kosten für den Kauf auf Kredit

Es ist einfach, eine Kreditkarte durchzuziehen, aber sie auszuzahlen, ist eine ganz andere Geschichte. Unsere Gesellschaft hat das Verschulden so weit normalisiert, dass man leicht die wahren Kosten d

Investition

- Was sind „Überschussretouren“?

- Wo Anleger ihr Geld in einen Bärenmarkt investieren

- Regel von 72

- Ein Blick auf Block Trades

- Wie kaufe ich XRP?

- Was ist ein Preisnehmer?

- Vor- und Nachteile der Anlage in Investmentfonds

- Beste Aktienindexfonds insgesamt

- Drei Gründe für einen Total-Return-Ansatz für Investitionen vs. Investitionen in Dividendenaktien

-

Finanzielle Checkliste für Frischverheiratete:Aufbau eines starken Fundaments

Finanzielle Checkliste für Frischverheiratete:Aufbau eines starken Fundaments (Diese Seite kann Affiliate-Links enthalten und wir können durch qualifizierte Käufe Gebühren verdienen, ohne dass Ihnen zusätzliche Kosten entstehen. Weitere Informationen finden Sie in unserer Offen...

-

Kiplinger 25 Modellportfolios:Anlagestrategien für verschiedene Risikostufen

Kiplinger 25 Modellportfolios:Anlagestrategien für verschiedene Risikostufen (Bildnachweis:Getty Images) Wir haben drei Modellportfolios zusammengestellt, die ausschließlich Fonds aus dem Kiplinger 25 verwenden, einer Liste unserer beliebtesten Investmentfonds ohne Belastung....