Was ist eine Indexoption?

Eine Indexoption ist ein Finanzderivatkontrakt, dessen Wert von einem zugrunde liegenden Börsenindex abgeleitet wird. Es gibt dem Inhaber das Recht (aber nicht die Verpflichtung), den zugrunde liegenden Index zu einem bestimmten Ausübungspreis zu kaufen oder zu verkaufen. Indexoptionen umfassen Call- und Put-OptionenOptionen:Calls und PutsEine Option ist ein Derivatkontrakt, der dem Inhaber das Recht gibt, aber nicht die Verpflichtung, einen Vermögenswert bis zu einem bestimmten Datum zu einem bestimmten Preis zu kaufen oder zu verkaufen. die dem Inhaber das Recht zum Kauf und Verkauf verleihen, bzw.

Indexoptionen sind Derivatekontrakte, die einen Index darstellen, der eine Sammlung einzelner Aktienkomponenten darstellt. Der zugrunde liegende Index kann ein breit angelegter Index wie der S&P 500 Index sein, oder er kann sektorbasiert sein, wie der TSX Composite Bank Index.

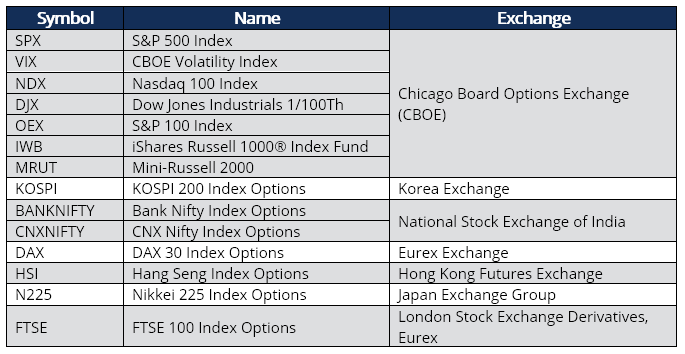

Sie ermöglichen Optionshändlern, auf die Richtung oder Volatilität des gesamten Aktienmarktes oder eines durch den zugrunde liegenden Index repräsentierten Marktsegments zu wetten, ohne einzelne Aktienoptionen handeln zu müssen. Zu den bei Indexoptionen beliebtesten Börsenindizes gehören die folgenden:

Laut der Futures Industry Association (FIA) im Zeitraum Januar – Juni 2020, das höchste Volumen der gehandelten Indexoptionskontrakte waren die Bank Nifty Index Options mit 1,78 Mrd. 30 % mehr als im gleichen Zeitraum des Vorjahres. Es folgte mit weitem Abstand der CNX Nifty Index Options mit 941 Millionen, und ein entferntes Drittel waren die KOSPI 200-Optionen mit 341 Millionen. Der S&P 500 Index (SPX) Options war der vierte aktive Index mit einem Volumen von 179 Millionen.

Wie Indexoptionen funktionieren

Mit Indexoptionen, Es werden keine tatsächlichen Aktien gehandelt, da der zugrunde liegende Index derjenige ist, auf den verwiesen wird. Indexoptionen verwenden häufig Index-Futures-Kontrakte. Futures-KontraktEin Futures-Kontrakt ist eine Vereinbarung zum Kauf oder Verkauf eines Basiswerts zu einem späteren Zeitpunkt zu einem vorher festgelegten Preis. Es wird auch als Derivat bezeichnet, da Futures-Kontrakte ihren Wert von einem zugrunde liegenden Vermögenswert ableiten. Anleger können das Recht erwerben, den Basiswert zu einem späteren Zeitpunkt zu einem im Voraus festgelegten Preis zu kaufen oder zu verkaufen. als Basiswert. Eine physische Lieferung des zugrunde liegenden Index ist nicht möglich; somit, Die Abrechnung erfolgt durch Barzahlung. Indexoptionen sind in der Regel europäische Optionen, die erst am Verfallsdatum abgerechnet werden. Es gibt keine frühe Übung. Eine Index-Call-Option ermöglicht den Kauf des Index, und eine Put-Option berechtigt zum Verkauf der Indexoption.

Indexoptionsderivate sind Instrumente mit geringem Risiko, die verwendet werden, um die Richtungsschwankungen eines bestimmten Index auszunutzen. Eine Index-Call-Option ermöglicht unbegrenztes Gewinnpotenzial, während der Verlust nach unten auf die für die Call-Option gezahlte Prämie beschränkt ist. Das Gewinnpotenzial von Index-Put-Optionen ist auf das Niveau des Index abzüglich der gezahlten Put-Prämie begrenzt. und der Nachteil ist auf die Put-Prämie beschränkt.

Indexoptionen werden normalerweise mit einem Multiplikator geliefert, der den Gesamtpreis des Kontrakts bestimmt. und bei den meisten Indizes und Börsen beträgt er normalerweise 100. Einer der attraktivsten Vorteile von Indexoptionen ist die Möglichkeit, begrenzte Verluste zu erleiden und gleichzeitig ein Engagement in einem Aktienkorb zu einem Bruchteil der Kosten einzugehen.

In den meisten Fällen, Es liegt im Interesse des Anlegers, das Portfolio des Anlegers vor einem Rückgang über einen festgelegten Mindestpreis hinaus zu schützen, indem er angesammelte Gewinne einschließt. Dies kann durch den Kauf eines Put-Optionskontrakts auf jede der Indexpositionen erreicht werden, um einen bestimmten Verkaufspreis für jede Aktie festzulegen. Eine solche Strategie eignet sich für ein kleines Portfolio und schützt es im Falle eines Börsencrashs BörsencrashEin Börsencrash bezeichnet einen drastischen, oft unvorhergesehen, fallen die Aktienkurse an der Börse. Der plötzliche Rückgang der Aktienkurse. Jedoch, wenn das Portfolio groß und diversifiziert ist, es ist nicht wirtschaftlich, jede Position auf diese Weise zu versichern.

Daher, für große, diversifizierte Portfolios, Indexoptionen dienen der Absicherung der Gesamtportfolioposition. Dies geschieht durch die Bestimmung des richtigen Index, der als Proxy für das Portfolio verwendet werden soll. Nach der Feststellung, Der nächste Schritt besteht darin, die Anzahl der Indexoptionen zu ermitteln, die als Portfolio-Hedge verwendet werden können.

Praxisbeispiel

Ein Anleger kauft eine Call-Option für den Nasdaq 100 Index mit den folgenden Eigenschaften:

- Index-Spot-Preis: 13, 300

- Prämie für Index-Call-Optionen: $100

- Vertragsmultiplikator: 100

- Vertragskosten: $10, 000 (100 $ x 100)

- AusübungspreisAusübungspreisDer Ausübungspreis ist der Preis, zu dem der Inhaber der Option die Option zum Kauf oder Verkauf eines Basiswerts ausüben kann. es hängt davon ab: 13, 700

- Break-Even-Punkt: 13, 800 (13, 700 + 100 $)

- Nasdaq 100 Index bei Ablauf: 14, 000

Der Anleger würde die Call-Option ausüben, wenn sie den Ausübungspreis zuzüglich der Prämie übersteigt, was die Übernahme rentabel macht. Der Gewinn wird ermittelt, indem die Vertragskosten vom Bruttoerlös (Differenz zwischen dem Indexpreis bei Verfall und dem Ausübungspreis) abgezogen werden.

Wird ausgeführt, wenn Anruf ausgeübt wird: $30, 000 , d.h. (14, 000 – 13, 700) x 100

Gewinn für den Anleger: $20, 000 , d.h., ($30, 000 – $10, 000)

Eigenschaften von Indexoptionen

Übung im europäischen Stil

Indexoptionen werden im europäischen Stil ausgeübt, wobei die Abrechnung bei Fälligkeit oder Ablauf des Indexoptionskontrakts erfolgt. Es ist anders als die Siedlung im amerikanischen Stil, wenn die Option jederzeit vor dem Verfallsdatum der Option ausgeübt wird. Jedoch, sehr wenige Indexoptionen werden auf amerikanische Weise ausgeübt, insbesondere die OEX.

Ablauf

Die meisten Indexoptionen sind seriell, d.h., sie reifen im März, Juni, September, und Dezember. Jedoch, Es gibt bemerkenswerte Ausnahmen, wie KOSPI-Optionen, die in den ersten drei aufeinanderfolgenden Monaten jeden Monat reifen und danach seriell.

Barausgleich

Die meisten Indexoptionen, die im europäischen Stil ausgeübt werden, werden in bar abgerechnet, da eine physische Lieferung nicht möglich ist. Die Barauszahlung erfolgt am nächsten Werktag nach dem Ausübungstag. Jedoch, die Bestimmung des Abrechnungspreises ist von Index zu Index oder von Börse zu Börse unterschiedlich; somit, auf Vertragsspezifikationen wird verwiesen.

Der Abrechnungspreis der KOSPI-Indexoptionen wird durch den gewichteten Durchschnitt der im Index enthaltenen Aktien in den letzten 30 Handelsminuten des letzten Handelstages bestimmt. Der Abrechnungspreis für die Nikkei 225-Indexoptionen wird durch den gewichteten Durchschnitt des Eröffnungskurses der Aktien im Index am Morgen nach dem letzten Handelstag bestimmt. Der FTSE-Abrechnungspreis basiert auf dem von der LIFFE am letzten Handelstag gemeldeten Exchange Delivery Settlement Price (EDSP).

Bewertung von Indexoptionen

Die Bewertung einer Indexoption ist für andere Optionen wie Aktienoptionen mit europäischer Ausübung gleich. Die Inputs für die Bewertung umfassen:

- Der zugrunde liegende Index-Spotpreis

- Ausübungspreis

- Risikoloser ZinsRisikofreier ZinsDer risikofreie Zinssatz ist der Zinssatz, den ein Anleger für eine Anlage ohne Risiko erwarten kann. In der Praxis, der risikofreie Zinssatz wird im Allgemeinen als gleich dem Zinssatz angesehen, der für einen 3-Monats-Schatzwechsel des Staates gezahlt wird, im Allgemeinen die sicherste Investition, die ein Anleger tätigen kann.

- Tage bis Ablauf

- Die Volatilität des Aktienkurses

- Dividende

Die oben genannten Faktoren werden in ein Black-Scholes-Optionspreismodell eingespeist, um die Call- oder Put-Prämie zu berechnen. Die größte Herausforderung bei der Preisgestaltung von Indexoptionen ist die Schätzung der Dividende. Eine genaue Schätzung der Dividendenkomponente erfordert die Kenntnis aller einzelnen Aktiendividenden und deren Gewichtung im Verhältnis zu jeder Aktiengewichtung im Index.

Die Research-Abteilung großer Investmentbanken, Hedgefonds, und Vermögensverwaltungsgesellschaften können solche Funktionen wahrnehmen. Informationsquellen von Drittanbietern wie Bloomberg, Refinitiv, und S&P Global sind auch in der Lage, die Dividendenrendite für jeden Index bereitzustellen. Eine andere Methode, die von Händlern verwendet wird, ist der Front-Monats-Futures-Kontrakt und lässt die Dividende vollständig, um den theoretischen Termin der Option zu bestimmen.

Bei der Optionsbewertung geht es im Wesentlichen um die Preisgestaltung der Call- oder Put-Prämie. Die Prämie kann auch unter Verwendung eines replizierenden Portfolios unter Verwendung von Hedge-Ratios und Binomialbäumen berechnet werden, und Vanna Wolga-Preise.

Die Preisformel für Black-Scholes-Optionen wird wie folgt ausgedrückt:

c =S 0 N(d 1 ) – Ke -rT N(d 2 )

p =Ke -rT N(-d 2 ) - S 0 N(-d 1 )

Woher:

- D 1 =ln(S 0 /K)+ (r+σ 2 /2)T / σ√T

- D 2 =ln(S 0 /K)+ (r+σ 2 /2)T / σ√T =d1- σ√T

Woher:

- C =Prämie/ Preis der Call-Option

- P =Prämie/Preis der Put-Option

- S 0 =Spotpreis

- K =Ausübungspreis

- N(d 1 ) =Wahrscheinlichkeitsverteilung von Spot oder Delta der Option

- N(d 2 ) =Wahrscheinlichkeitsverteilung der Forward-Preisbewegung

- T =Zeit bis zum Ablauf

- R =Risikofreie Rendite

- σ =Geschätzte Volatilität

Strategien für Indexoptionen

Es gibt zahlreiche Strategien, die mit Indexoptionen verwendet werden. Die folgenden aufgeführten Strategien sind nur einige davon:

- Direkter Kauf einer Index-Call- und -Put-Option, wenn Sie darauf setzen, dass der zugrunde liegende Index steigt oder fällt, bzw, einen Gewinn aus der Bewegung erwirtschaften.

- Der Kauf eines Bull-Call-Spreads auf einen Index beinhaltet den Kauf einer Call-Option zu einem niedrigen Basispreis und den Verkauf einer Call-Option zu einem höheren Preis. Die verkauften Optionen werden weit aus dem Geld verkauft, wodurch Händler weniger für die Optionsprämie ausgeben. Die Strategie begrenzt den Gewinn bei steigendem Index und schützt das Kapital durch die verkaufte Option.

- Bear-Put-Spread – Bei einem Put mit einem höheren Ausübungspreis long gehen und bei einem Put mit einem niedrigeren Ausübungspreis short gehen. Beide Puts sollten denselben zugrunde liegenden Index und dasselbe Verfallsdatum verwenden. Wenn der Index sinkt, Kosten werden verrechnet, und Gewinne werden realisiert.

- Kauf von Index-Put-Optionen zur Absicherung von Portfolios als Versicherungsstrategie. Das Portfolio erzielt Gewinne, wenn der Index sinkt, aber das Gewinnpotenzial nach oben bleibt erhalten.

- Verkauf von gedeckten Call-Optionen auf einen Index – Kauf des zugrunde liegenden Index und Verkauf von Call-Optionen gegen denselben Index. Anleger profitieren von einem steigenden Index, verlieren jedoch die gezahlte Prämie und können den Index zum Ausübungspreis verkaufen, wenn er über dem Ausübungspreis liegt.

Bedeutung und Vorteile von Indexoptionen

- Indexoptionen werden von Hedgern und Spekulanten verwendet, um durch eine einzige Transaktion ein Engagement im gesamten Markt oder Industriesektor zu erhalten.

- Der Verlust eines Optionsinhabers ist auf die dafür gezahlte Prämie begrenzt, aber das Aufwärtsgewinnpotenzial ist unbegrenzt.

- Bullische Trader können Call-Optionen auf den Index kaufen, wenn sie darauf wetten, dass der Index steigt, und Index-Put-Optionen kaufen, wenn sie auf einen fallenden Index setzen.

- Indexoptionen bieten Diversifikationsvorteile.

- Indexoptionen sind weniger volatil als die einzelnen Aktien, aus denen der Index besteht; somit, es gibt mehr Vorhersehbarkeit und keine wilden Auf- und Abschwünge.

- Indexoptionen sind aufgrund ihrer Beliebtheit bei Händlern und Investoren sehr liquide. Die Geld-Brief-Spanne ist aufgrund der hohen Nachfrage in der Regel gering.

- Index-Call-Optionen bieten einem Anleger eine Hebelwirkung, da die gezahlte Prämie viel niedriger ist als der Kontraktwert mit potenziell enormen Gewinnen, wenn sich der Index leicht in die vom Anleger bevorzugte Position bewegt.

- Das Risiko ist vorbestimmt, da es auf den Verlust der gezahlten Prämie beschränkt ist.

Mehr Ressourcen

CFI ist der offizielle Anbieter der globalen Capital Markets &Securities Analyst (CMSA)®-Programmseite - CMSARegistrieren Sie sich beim CMSA®-Programm von CFI und werden Sie zertifizierter Capital Markets &Securities Analyst. Bringen Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und Kursen voran. Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- Amerikanische vs. Europäische vs. Bermuda-OptionenAmerikanische vs. Europäische vs. Bermuda-OptionenEs gibt verschiedene Arten von Optionen, die sich hinsichtlich ihrer Ausübungsbeschränkungen unterscheiden. Lassen Sie uns die Optionen amerikanisch vs. europäisch vs. Bermuda erkunden, um es herauszufinden

- Börsengehandelte DerivateBörsengehandelte DerivateBörsengehandelte Derivate bestehen hauptsächlich aus Optionen und Futures, die an öffentlichen Börsen gehandelt werden, mit standardisiertem Vertrag, was die Liquidität und Markttiefe erhöht.

- S&P 500 IndexS&P 500 IndexDer Standard and Poor’s 500 Index, abgekürzt als S&P 500 Index, ist ein Index, der die Aktien von 500 börsennotierten Unternehmen der

- Basiswertpapier Basiswertpapier Basiswertpapier ist ein Anlagebegriff, der das handelbare Finanzinstrument bezeichnet, auf das ein Finanzderivat, wie ein

-

Was ist Rho?

In der Finanzwelt, rho ist eine Kennzahl, die verwendet wird, um zu bestimmen, wie empfindlich eine Option auf risikolose Zinsänderungen reagiert. Die wohl am wenigsten wichtigen und am wenigsten verw

-

Was ist ein Aktienindex?

Ein Aktienindex, auch Aktienindex oder Börsenindex genannt, besteht aus konstituierenden Aktien, die verwendet werden, um einen Hinweis auf eine Wirtschaft zu geben, Markt, oder Sektor. Ein Aktieninde

Investition

-

Was ist der Marktindex?

Was ist der Marktindex? Marktindex bezieht sich auf ein Portfolio von Wertpapieren, die einen bestimmten Abschnitt des Aktienmarktes darstellenAktienmarktDer Aktienmarkt bezieht sich auf öffentliche Märkte, die für die Emiss...

-

Was ist eine Nicht-Equity-Option?

Was ist eine Nicht-Equity-Option? Eine Nicht-Aktienoption ist eine Option mit einem Basiswert, der etwas anderes als Stammaktien ist. In den meisten Fällen, Nicht-Aktienoptionen umfassen Indizes und Rohstoffe als Basiswerte. Es ist wi...