Was ist eine Bankakzeptanz?

Eine Bankakzeptanz bezieht sich auf ein Finanzinstrument, das eine zugesagte zukünftige Zahlung einer Bank darstellt. Es enthält den Namen der Einrichtung, an die die Mittel übertragen werden müssen, zusammen mit dem Betrag und dem Datum der Zahlung. Bankakzepte sind kurzfristige Instrumente, die in der Regel eine Laufzeit zwischen 30 Tagen und 180 Tagen haben.

Zusammenfassung

- Ein Bankakzept ist ein kurzfristiges Finanzinstrument, das eine zugesagte zukünftige Zahlung einer Bank darstellt und eine Laufzeit zwischen 30 und 180 Tagen hat.

- Der Antragsprozess für eine Bankzusage ähnelt dem eines kurzfristigen Kredits und beinhaltet verschiedene Bonitäts- und Sicherheitenprüfungen.

- Sobald die Bank die Annahme eines Bankiers akzeptiert, die Verbindlichkeit geht sofort vom Aussteller des Bankakzepts auf die Bank über.

Wie funktioniert die Akzeptanz eines Bankers?

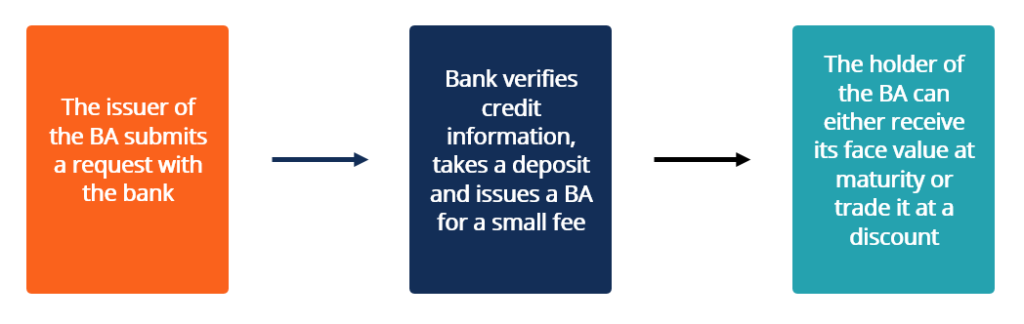

Der Aussteller eines Bankakzepts hinterlegt die zukünftige Zahlung bei einer Bank. Die Bank erhebt eine geringe Gebühr und stellt einen Zeitscheck gegen die Kaution aus, eine garantierte zukünftige Zahlung durch die Bank darstellt. Nach Annahme durch die Bank, die Haftung geht vom Aussteller des Akzepts über und wird zur Verpflichtung der Bank. Als solche, die Kreditwürdigkeit eines Bankakzepts entspricht in der Regel der Bank, die die Zahlung zugesagt hat.

Da Bankakzepte kurzfristige Instrumente sind, das Antragsverfahren für die Wertpapiere ähnelt dem von kurzfristigen DarlehenKurzfristige VerbindlichkeitenKurzfristige Verbindlichkeiten sind definiert als Schuldverschreibungen, die entweder innerhalb der nächsten 12-Monats-Periode oder des laufenden Geschäftsjahres zur Zahlung fällig sind. Die Bank wird Beurteilung der Kreditwürdigkeit des Kreditnehmers anhand seiner intern festgelegten Kriterien, um sicherzustellen, dass der Kreditnehmer über ausreichende Mittel verfügt, um die Einlage für die zukünftige Zahlung zu decken. Je nach Größe der Bankakzeptanz, Der Kreditnehmer kann Sicherheiten stellen oder nicht. Die Bank berechnet dem Kreditnehmer einen kleinen Prozentsatz des Betrags.

Bankakzeptanz vs. Zeitentwürfe

Ein Bankakzept dient im Wesentlichen dem gleichen Zweck wie Terminwechsel und vordatierte Schecks. Der wesentliche Unterschied besteht darin, dass Bankakzepte vor Fälligkeit am Sekundärmarkt gehandelt werden können und somit als Anlageinstrument angesehen werden.

Ein weiterer Unterschied ist die Art und Weise, wie die Instrumente verwendet werden. Im Gegensatz zu Zeitplänen Bankakzepte werden häufig im internationalen Handel verwendetInternationaler HandelInternationaler Handel ist ein Waren- oder Dienstleistungsaustausch zwischen mindestens zwei verschiedenen Ländern. Der Austausch kann sein. Aufgrund der Bankgarantie eine Bankakzeptanz reduziert das Risiko, die Zahlung für den Verkäufer nicht zu erhalten, erheblich.

Dies ist besonders wichtig, wenn keine enge Beziehung zwischen Käufer und Verkäufer besteht. Als Ergebnis, Bankakzepte werden häufig von importierenden und exportierenden Unternehmen verwendet, wenn der Importeur die Bankeinwilligung zur Zahlung an den Exporteur erteilt.

Bankakzeptanz als Kapitalanlage

Bankakzepte werden auf einem liquiden Sekundärmarkt umgetauscht. SekundärmarktDer Sekundärmarkt ist der Ort, an dem Anleger Wertpapiere von anderen Anlegern kaufen und verkaufen. Beispiele:New York Stock Exchange (NYSE), Londoner Börse (LSE). und werden wie Schuldtitel gehandelt. Die Instrumente werden über Banken und Effektenhändler gehandelt und können nicht an einer Börse erworben werden. Da eine Bankakzeptanz dem Inhaber keine Couponzahlung bietet, es wird immer mit einem Abschlag auf seinen Nennwert gehandelt.

Die Differenz zwischen dem Nennwert und dem Preis stellt die Rendite dar, die der Käufer erhält. Der Inhaber einer Bankakzeptanz kann das Instrument entweder bis zur Fälligkeit halten und den Nennwert des Wertpapiers erhalten oder das Wertpapier vor Fälligkeit verkaufen, Im Angebot. Die Strategie ähnelt der beim Handel mit Nullkuponanleihen.

Der Preis dieser Wertpapiere wird häufig mit den Käufern ausgehandelt und wird maßgeblich von der Bonität beeinflusst. Unternehmen, oder Einzelperson) seinen finanziellen Verpflichtungen vollständig und innerhalb der festgelegten Fristen nachzukommen. Ein Bonitätsrating gibt auch die Wahrscheinlichkeit an, dass ein Schuldner ausfällt. der Bank, die die Zahlung zugesagt hat. Da die Instrumente eine Zahlung eines Finanzinstituts versprechen, sie gelten als relativ sicher.

Erfahren Sie mehr

CFI ist der offizielle Anbieter der globalen Capital Markets &Securities Analyst (CMSA)®-Programmseite - CMSARegistrieren Sie sich beim CMSA®-Programm von CFI und werden Sie zertifizierter Capital Markets &Securities Analyst. Bringen Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und Kursen voran. Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen Ressourcen werden nützlich sein:

- KreditrisikoKreditrisikoKreditrisiko ist das Verlustrisiko, das durch die Nichteinhaltung der Bedingungen eines Finanzvertrags durch eine Partei entstehen kann, hauptsächlich,

- SchuldinstrumentSchuldinstrumentEin Schuldinstrument ist ein festverzinslicher Vermögenswert, der den Schuldner gesetzlich verpflichtet, dem Kreditgeber Zins- und Tilgungszahlungen zu leisten

- Qualität der SicherheitenQualität der SicherheitenDie Qualität der Sicherheiten bezieht sich auf den Gesamtzustand eines bestimmten Vermögenswerts, den ein Unternehmen oder eine Einzelperson bei der Kreditaufnahme als Sicherheit stellen möchte

- NullkuponanleiheNullkuponanleiheEine Nullkuponanleihe ist eine Anleihe, die keine Zinsen zahlt und mit einem Abschlag auf ihren Nennwert gehandelt wird. Sie wird auch als reine Discount-Anleihe oder Deep-Discount-Anleihe bezeichnet.

-

Was ist Kryptowährung?

Kryptowährung ist eine Art digitale Währung, die als Tauschmittel dienen soll. Kryptowährung ist in den letzten zehn Jahren populär geworden, bestimmtes, wobei Bitcoin zur am häufigsten verfolgten alt

-

Was ist Vorschrift Z?

Verordnung Z ist eine Verbraucherschutzverordnung, die Kreditgeber verpflichtet, die Kreditkosten für Verbraucher klar offenzulegen. Egal, ob Sie eine Hypothek beantragen oder mit einem Kreditkarten

Investition

-

Was ist eine durchschnittliche Rendite?

Was ist eine durchschnittliche Rendite? Die durchschnittliche Rendite ist der mathematische Durchschnitt einer Folge von Renditen, die im Laufe der Zeit aufgelaufen sind. In seinen einfachsten Worten, Die durchschnittliche Rendite ist die G...

-

Was ist eine Bankakzeptanz?

Was ist eine Bankakzeptanz? Eine Bankakzeptanz bezieht sich auf ein Finanzinstrument, das eine zugesagte zukünftige Zahlung einer Bank darstellt. Es enthält den Namen der Einrichtung, an die die Mittel übertragen werden müssen, ...