Kapitel 03:So erstellen Sie ein Ruhestandsbudget

Goldene Jahre erfordern etwas Gold.

Sparen Sie für den Ruhestand? Sie sollten es sein, auch wenn Ihre goldenen Jahre mehr als die Hälfte Ihres Lebens entfernt sind. Je früher Sie anfangen, desto weniger müssen Sie jeden Monat sparen.

Zu viele Menschen haben keine Ahnung, wie viel sie brauchen, um im Ruhestand bequem zu leben. Laut der 20. jährlichen Transamerica Retirement Survey haben nur 27 Prozent der Arbeitnehmer eine schriftliche Finanzstrategie für den Ruhestand.

Es ist nie zu spät, mit dem Sparen anzufangen, und auch nie zu früh. Aber Sie brauchen ein Budget, um zu zeigen, wie weit Sie gekommen sind und wohin Sie gehen. Zu lernen, wie man mit dem Sparen für den Ruhestand beginnt, ist für alle wichtig. Es gibt viele Möglichkeiten, wie Sie für den Ruhestand sparen können – 401(k)-Konten, IRA-Konten, Sparkonten und so weiter.

In Kapitel 3 unserer Ruhestandsserie gehen wir darauf ein, wie Sie für den Ruhestand sparen, wie Sie am besten für den Ruhestand sparen, wann Sie mit dem Sparen für den Ruhestand beginnen sollten und vieles mehr. Sie können die folgende Liste verwenden, um zu einem Abschnitt zu springen, auf den Sie neugierig sind, oder Sie können ihn durchlesen, um ein tieferes Verständnis für das Sparen für den Ruhestand zu erhalten. Schaut es euch an!

- Schritt Eins:Berechnen Sie, wie viel Altersvorsorge Sie benötigen

- Schritt Zwei:Erstellen Sie ein Budget zum Sparen für den Ruhestand

- Schritt Drei:Erwägen Sie Investitionen zur Ergänzung der Altersvorsorge

- Ausgaben, um sicherzustellen, dass Sie sie in Ihrem Ruhestandsbudget berücksichtigen

- Beispiel für ein Ruhestandsbudget

- Zusätzliche Tipps zum Sparen für den Ruhestand

- Wichtige Erkenntnisse zum Sparen für den Ruhestand

In den vorherigen Kapiteln haben wir besprochen, wie viel Sie für den Ruhestand sparen müssen und wie viel Sie von jedem Gehaltsscheck sparen müssen. Um diese Themen aufzufrischen, gehen Sie zurück und lesen Sie diese Kapitel. Lesen Sie andernfalls weiter, um zu erfahren, wie Sie ein Ruhestandsbudget erstellen, das für Sie funktioniert.

Schritt Eins:Berechnen Sie, wie viel Altersvorsorge Sie benötigen

Ihre Lebenshaltungskosten sind im Ruhestand möglicherweise nicht mehr dieselben. Vielleicht ist Ihr Haus bis dahin abbezahlt, aber die Lebenshaltungskosten werden sicherlich höher sein. Wenn Sie reisen möchten, müssen Sie mehr sparen. Die Berechnung der Altersvorsorge erfordert viel Überlegung. Der sicherste Ansatz ist es, großzügig zu sein, da es nie schlecht sein kann, mehr zu haben, als Sie brauchen.

Wenn es darum geht, ein Budget für den Ruhestand zu erstellen, ist es eine gute Idee, damit zu beginnen, Ihre Wünsche und Bedürfnisse zu differenzieren. Sicher, ein Masserati- und Strandgrundstück klingt nach einer großartigen Möglichkeit, Ihre Sonnenuntergangsjahre zu genießen, aber werden Sie genug Geld haben, um für Nebenkosten, Grundsteuern und Lebensmittel zu bezahlen? Um herauszufinden, wie viel Altersvorsorge Sie benötigen, müssen Sie darüber nachdenken, wo Sie in Rente gehen und wie Ihr Lebensstil aussehen wird.

Das Arbeitsministerium schätzt, dass Sie ungefähr 70 bis 90 Prozent Ihres Vorruhestandseinkommens benötigen, um im Ruhestand bequem zu leben. Die Budgetierung für den Ruhestand kann Ihnen dabei helfen, festzustellen, wie viel Geld Sie sparen müssen, um bequem zu leben und sich vielleicht sogar etwas Neues zu gönnen, z. B. einen Urlaub in Europa oder ein Pontonboot für den See.

Beginnen Sie Ihre Altersvorsorge, indem Sie Ihre Altersvorsorgeziele festlegen. Altersvorsorgerechner, wie der kostenlose von Mint, nehmen Ihnen die meiste Arbeit ab. Es enthält Felder, um den Betrag anzugeben, den Sie an Sozialversicherungsleistungen und -investitionen erhalten sollen. Füllen Sie die Lücken aus, und der Rechner zeigt den geschätzten Betrag, den Sie für Ihre Altersvorsorge benötigen. Finanzrechner können Ihnen auch dabei helfen, herauszufinden, wie viel Sie budgetieren müssen, um Ihre finanziellen Ziele wie den Ruhestand zu erreichen.

Weitere Möglichkeiten zur Bestimmung Ihrer Altersvorsorgeziele sind:

- Beratung mit einem Finanzberater

- Ein Budgetierungsarbeitsblatt ausfüllen

- Inanspruchnahme der Hilfe eines Online-Budgetierungstools wie der Mint-App.

Aber unabhängig davon, was Sie tun, ist es unerlässlich, einen Finanzplan zu erstellen, der Ihre Ruhestandsziele und die Art und Weise, wie Sie sie erreichen wollen, umreißt.

Sie können auch die Pay-self-first-Methode ausprobieren, eine Sparstrategie, bei der Sie einen Teil jedes Gehaltsschecks ausgeben, bevor Sie mehr für Ausgaben ausgeben. Diese Strategie kann Ihnen dabei helfen, das Sparen für Ihre finanziellen Ziele wie den Ruhestand zu priorisieren.

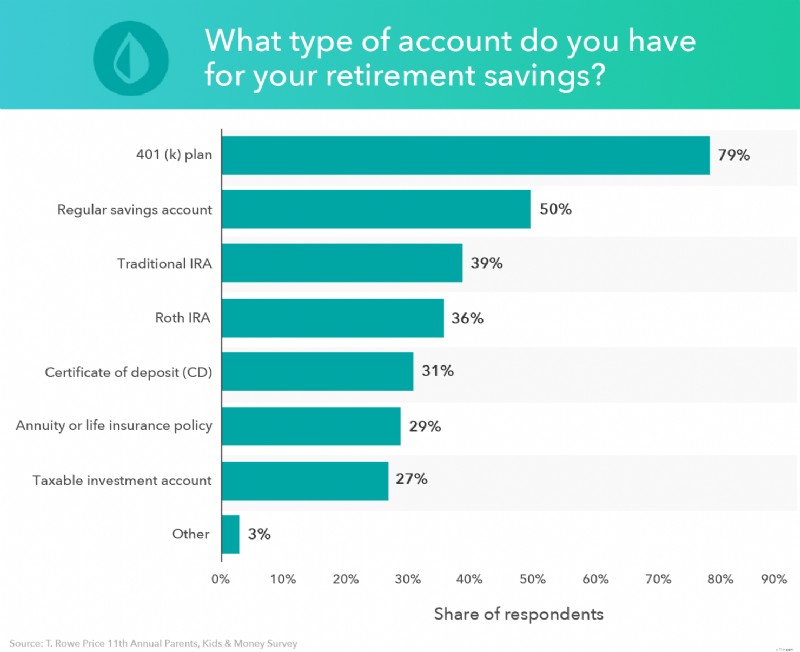

Verschiedene Rentenkonten

Wenn Sie berechnen, wie viel Altersvorsorge Sie benötigen, ist es wichtig, Ihre Möglichkeiten zu kennen, wo Sie Ihr Geld sparen können.

Bei vielen Rentenkonten ist begrenzt, wie viel Sie jedes Jahr sparen können, aber es gibt einige unterschiedliche Rentenkonten, auf die Sie jährlich mehr von Ihrem Gehalt einzahlen können.

- 401(k): Ein 401(k) ist ein Rentenkonto, das von einem Arbeitgeber eingerichtet wird und es Arbeitnehmern ermöglicht, einen Teil ihres Lohns auf das Konto einzuzahlen. Einkünfte aus einem 401(k)-Konto werden erst besteuert, wenn sie im Ruhestand abgehoben werden. Einige Arbeitgeber bieten auch einen 401(k)-Match an, bei dem sie alle oder einen Teil Ihrer Beiträge abgleichen. Sie können mehr über 401(k)-Konten auf Mint erfahren.

Um das Beste aus Ihrem 401(k)-Plan herauszuholen, investieren Sie bis zum entsprechenden Betrag und versuchen Sie, die Beitragsgrenze zu erreichen – solange Sie dies bequem tun können. Die jährliche Beitragsgrenze im Jahr 2022 beträgt 20.500 USD. Wenn Sie 50 Jahre oder älter sind, wird Ihnen ein Aufholbeitrag von 6.000 USD gewährt, was bedeutet, dass Sie 25.000 USD zu Ihrem 401 (k) beitragen können. Ihr Ziel sollte es sein, das durchschnittliche 401(k)-Guthaben nach Alter zu erreichen, damit Sie sicherstellen können, dass Sie mit Ihren Ersparnissen auf dem richtigen Weg sind. Sie sollten auch eine vorzeitige Abhebung nach 401(k) vermeiden, selbst wenn Sie Schulden zu begleichen haben, da dies dazu führen kann, dass Sie Tausende von Dollar an potenziellem Wachstum verlieren.

- Traditionelle IRA: Ein traditionelles IRA ist ein Rentenkonto, mit dem Sie Beiträge leisten können, die in diesem Jahr von Ihren Steuern abgezogen werden. Sobald Sie im Ruhestand Geld von Ihrer traditionellen IRA abheben, müssen Sie Einkommenssteuern zahlen.

Jedes Jahr können Sie bis zu 6.000 US-Dollar zu Ihrem traditionellen IRA beitragen, und 7.000 US-Dollar, wenn Sie 50 Jahre oder älter sind. Um das Beste aus Ihrem Altersguthaben herauszuholen, versuchen Sie, die Beitragsgrenze zu erreichen.

- Roth IRA: Ein Roth IRA und ein traditioneller IRA sind sich sehr ähnlich. Der Hauptunterschied besteht darin, dass Ihre Beiträge bei einem Roth IRA während des Steuerjahres, in dem Sie den Beitrag leisten, nicht abzugsfähig sind. Dies bedeutet jedoch, dass Gelder, die Sie im Ruhestand von Ihrer Roth IRA abheben, nicht besteuert werden.

Wie bei einem traditionellen IRA beträgt die Beitragsgrenze für 2022 6.000 USD und 7.000 USD, wenn Sie 50 Jahre oder älter sind. Versuchen Sie, 6.000 $ beizusteuern, um das Beste aus Ihrem Ruhestand herauszuholen.

Einen großen Prozentsatz Ihres Jahresgehalts in die Altersvorsorge einzuzahlen, mag zunächst wie eine entmutigende Aufgabe erscheinen, aber Sie sind vielleicht näher dran, als Sie denken.

Wenn Sie 5 Prozent Ihres Gehalts zu Ihrem 401 (k) beitragen und Ihr Arbeitgeber eine 5-Prozent-Kombination bereitstellt, sind Sie bereits bei 10 Prozent. Und wenn Sie die Beitragsgrenze für Ihre traditionelle oder Roth IRA erreicht haben und Ihr Ziel immer noch nicht erreicht haben, können Sie zu Ihrem 401 (k) zurückkehren und den Rest dort beitragen, solange Sie 20.500 $ nicht überschreiten. Wenn Sie ein altes 401(k)-Konto haben, können Sie auch einen IRA-Rollover erhalten und diese Gelder auf ein IRA-Konto einzahlen, während Sie den steuerbegünstigten Status Ihrer Investitionen beibehalten.

401(k)-Konten und IRAs gelten als steuerbegünstigte Sparpläne, die es Ihnen ermöglichen, die Zahlung von Steuern auf das Geld auf Ihrem Konto aufzuschieben, bis Sie es abheben, was normalerweise nicht vor der Pensionierung der Fall ist. A 401(k) und IRA sind beide gute Anlagekonten, um Geld für den Ruhestand zu sparen.

Aber egal, ob Sie in ein 401(k)-Konto oder ein IRA investieren, es ist wichtig, Ihre Sparquote zu verstehen, wenn Sie sich auf den Ruhestand vorbereiten, damit Sie monatlich mehr Geld sparen können. Je mehr Geld Sie jetzt auf diesen Konten sparen, desto mehr haben Sie später, dank der Zinseszinsvorteile.

Wie viel Geld Sie nach Alter hätten sparen sollen

Die drängendste Frage vieler Menschen ist, wann sie mit dem Sparen für den Ruhestand beginnen sollen. Denken Sie daran, wie wir bereits gesagt haben, dass es nie zu spät oder zu früh ist, den Ruhestand zu planen. Die beste Art, für den Ruhestand zu sparen, ist jedoch, früh zu beginnen. Das bedeutet, dass Sie später im Leben nicht so viel Geld beisteuern müssen.

Bei vielen Menschen steigen ihre Beiträge mit zunehmendem Alter allmählich an. Wie viel Sie jedoch jedes Jahr einsparen können, hängt wahrscheinlich von den anderen finanziellen Faktoren in Ihrem Leben zu diesem Zeitpunkt ab. Lesen Sie Kapitel 9, um mehr über das Sparen für den Ruhestand nach Alter zu erfahren und festzustellen, ob Sie auf dem richtigen Weg sind.

Schritt Zwei:Erstellen Sie ein Sparbudget für den Ruhestand

Rentenrechner produzieren normalerweise einen enormen Dollarbetrag. Um 80 Prozent eines bescheidenen Jahresgehalts zu ersetzen, könnten Einsparungen von einer Million Dollar oder viel mehr erforderlich sein, wenn keine anderen Einnahmequellen zu erwarten sind. Das ist eine Menge Einsparungen, aber wenn Sie es über viele Jahre verteilen, wird Ihr monatlicher Beitrag nicht so hoch sein.

Ein Rentenrechner hilft Ihnen beim Sparen für den Ruhestand. Berücksichtigen Sie beim Erstellen eines Sparbudgets für den Ruhestand folgende Faktoren:

- Fixkosten: Dies sind wiederkehrende Ausgaben, die sich nicht ändern. Beispiele für Fixkosten sind Miete, monatliche Rechnungen für Dienstleistungen wie Kabel, Mitgliedschaft im Fitnessstudio und Mobiltelefone sowie Versicherungen und Steuern. Wenn Sie die Fixkosten kennen, die Sie im Ruhestand haben, können Sie berechnen, wie viel Geld Sie benötigen, um über die Runden zu kommen.

- Freizeit: Der Ruhestand ist eine Zeit, in der Sie Ihren Leidenschaften und Hobbys nachgehen können. Egal, ob Sie um die Welt reisen oder Golf spielen, machen Sie eine Schätzung, wie viel Geld Sie für Spaß und Hobbys benötigen.

- Medizinische Kosten: Leider steigt mit zunehmendem Alter die Wahrscheinlichkeit gesundheitlicher Probleme. Wenn Sie vor 65 in Rente gehen, wenn Sie Anspruch auf Medicare haben, müssen Sie möglicherweise für Ihre Krankenversicherung bezahlen. Stellen Sie sicher, dass Sie einen Notfallfonds für medizinische Ausgaben einrichten, falls gesundheitliche Bedenken auftauchen.

Sobald Sie alle Ihre Ausgaben zusammengerechnet haben, können Sie bestimmen, wie viel Geld Sie für den Ruhestand benötigen.

Jetzt ist es an der Zeit, zusätzliches Geld in Ihrem Budget zu finden, um es für den Ruhestand aufzuwenden, aber manchmal scheint nichts mehr übrig zu sein, nachdem die Rechnungen bezahlt sind. Hier kann Budget-Software wie Mint.com helfen.

Indem Sie ein Konto eröffnen und alle Ihre Finanzinformationen eingeben, kann Mint Ihnen helfen, Geld zu finden und Möglichkeiten vorschlagen, es Spareinlagen zuzuweisen. Beispielsweise kann eine Übersicht über Ihre Ausgaben und Einnahmen ein Ungleichgewicht aufzeigen, das Sie korrigieren können.

Mint kann Ausgabenmuster aufdecken, die Ihnen nicht bewusst waren, und Ihnen zeigen, wie sie sich monatlich summieren. Mint kann auch Vorschläge machen, wenn Sie zu viel Zinsen ausgeben, basierend auf einem anderen Kreditgeber oder einer Kreditkarte, die einen niedrigeren Zinssatz anbietet. Jeder Cent, den Sie finden, kann in wertvolle Altersvorsorge umgewandelt werden.

Jetzt ist der beste Zeitpunkt, um loszulegen.

Schritt Drei:Erwägen Sie Investitionen zur Ergänzung der Altersvorsorge

Wie das alte Sprichwort sagt, sollte Ihr Geld für Sie arbeiten. Wenn Sie Geld in eine Keksdose stecken, bleibt genau der gesparte Betrag übrig. Bei einem verzinsten Sparkonto könnten es im Laufe der Zeit etwas mehr sein. Wenn Sie wirklich zusehen möchten, wie Ihr Geld wächst, denken Sie darüber nach, zu investieren.

Investitionen sind immer mit Risiken verbunden, aber einige sind viel riskanter als andere. Wenn Sie jung sind, sind diese Chancen leichter zu ergreifen. Es sind noch Jahre vor uns, um sich von Börseneinbrüchen und anderen Verlusten zu erholen. Wenn Sie sich dem Ruhestand nähern, könnten Sie erwägen, auf weniger riskante Anlagen umzusteigen, um Ihr Geld sicherer zu halten. Wenn Sie anfangen möchten, zu investieren, stellen Sie sicher, dass Sie gründlich recherchieren, welche Art von Investitionen für Sie am besten geeignet sind.

Ausgaben, die Sie in Ihrem Ruhestandsbudget berücksichtigen sollten

Es gibt eine Vielzahl von Kosten, die Sie in Ihrem Ruhestandsbudget berücksichtigen müssen, die über Ihre typischen Lebenshaltungskosten hinausgehen, wie zum Beispiel:

- Steuern:Sie müssen die Möglichkeit einer Erhöhung Ihrer Grundsteuern in Ihrem Rentenbudget berücksichtigen, damit Sie genügend Geld sparen können.

- Notfälle:Dazu gehören Fälle wie Hausreparaturen, medizinische Notfälle und andere unerwartete Kosten.

- Enkelkinder:Sie denken vielleicht nicht daran, Ihre Enkelkinder in Ihr Rentenbudget einzubeziehen, aber zwischen Geburtstagen und Feiertagen kann die Betreuung Ihrer Enkelkinder teuer werden, daher ist es wichtig, sie einzubeziehen diese Ausgaben in Ihrem Budget.

- Langzeitpflege:Wir leben länger als je zuvor, was bedeutet, dass noch mehr Ausgaben zu berücksichtigen sind. Auch wenn es schwierig sein mag, mit 80 oder 90 über Ihr Leben nachzudenken, ist Langzeitpflege definitiv etwas, an das Sie denken sollten, wenn es darum geht, Geld für den Ruhestand zu sparen.

- Bucket-List-Ziele:Wenn Sie eine umfangreiche Liste von Dingen haben, die Sie in Ihren goldenen Jahren erreichen möchten, müssen Sie diese Kosten berücksichtigen. Und selbst wenn Sie dies nicht tun, können Sie sich einem teuren Hobby widmen, also ist es besser, wenn Sie Geld für Ihre Bucket-List-Ziele sparen.

Beispiel für ein Ruhestandsbudget

Um mehr Klarheit darüber zu erhalten, wie ein Ruhestandsbudget aussehen könnte, können Sie sich das folgende Beispiel eines Ruhestandsbudgets ansehen:

- Renteneinkommensquellen:

- Sozialversicherungseinkommen

- Betriebliche Altersvorsorge

- Mieteinnahmen

- Kapitalerträge

- Annuitäteneinkommen

- Andere Pensionspläne

- Wohnkosten:

- Hypothek oder Miete

- Grundsteuern

- Wartung und Reparatur

- Haushaltsversicherung

- Lebenshaltungskosten:

- Lebensmittel und Lebensmittel

- Transport

- Autoversicherung

- Unterhaltung

- Versicherung

- Dienstprogramme

- Kleidung

Sobald Sie alle diese Kosten berechnet haben, müssen Sie Ihr frei verfügbares Einkommen finden, das Ihr Einkommen ist, das übrig bleibt, nachdem Sie Steuern gezahlt und Ihren Lebensunterhalt beglichen haben. Sie können Ihr frei verfügbares Einkommen berechnen, indem Sie Steuern und alle Ihre wesentlichen monatlichen Ausgaben von Ihrem Gesamteinkommen abziehen. Jedes übrig gebliebene frei verfügbare Einkommen kann verwendet werden, um zusätzliche Ausgaben und unerwartete Kosten zu bezahlen.

Zusätzliche Tipps zum Sparen für den Ruhestand

Das Einzahlen von Geld in arbeitgebergesponserte 401(k)-Pläne und IRAs sind nicht die einzigen Optionen, die Sie haben, um Geld für den Ruhestand zu sparen. Abgesehen davon, dass Sie Ihr Geld investieren, können Sie ein paar Änderungen im Lebensstil vornehmen, um Ihren Notgroschen zu erhöhen. Dol.gov bietet eine hervorragende Veröffentlichung zur Planung des Ruhestands mit Arbeitsblättern und Informationen zur Budgetierung des Ruhestands und zur Ermittlung der Ausgaben.

Weitere Schritte, die Sie unternehmen können, um Geld für den Ruhestand zu sparen, sind:

- Verfolgen Sie Ihre Ausgaben: Mit einer Budgetierungs-App wie Mint können Sie Ihre Ausgaben verfolgen, um zu sehen, wohin Ihr Geld fließt. Vermeiden Sie es, Geld für unwesentliche Dinge auszugeben, wie z. B. jeden Abend zu einem schicken Abendessen auszugehen oder jeden online angebotenen Streaming-Dienst zu abonnieren. Sie werden überrascht sein, wie viel Sie sparen können, indem Sie Spontankäufe und teure Dienstleistungen eliminieren.

- Nutzung Ihres Gesundheitssparkontos (HSA): Wenn Ihr Arbeitgeber einen Gesundheitsplan mit hohem Selbstbehalt (HDHP) anbietet, der mit einem HSA einhergeht, können Sie einen Beitrag bis zur Beitragsgrenze in Betracht ziehen. Wieso den? HSAs können Ihre aktuellen und zukünftigen medizinischen Kosten decken, und die Gelder gehen direkt von der Gehaltsabrechnung auf Ihr Konto. HSA-Beiträge sind auch vor Steuern und steuerlich absetzbar, d. h. wenn Sie eine Auszahlung für eine qualifizierte Ausgabe vornehmen, werden Sie nicht besteuert.

- Abzahlung Ihrer Schulden: Schulden können Sie viel Geld kosten. Nicht nur der Kapitalsaldo ist etwas, worüber man sich Sorgen machen muss, sondern auch die Zinsen, die man ansammelt, können schädlich sein. Wenn Sie Ihre Schulden wie Kreditkartenschulden, Ihre Hypothek, Studentendarlehen und Autokredite so schnell wie möglich zurückzahlen, können Sie mehr Geld in den Ruhestand investieren, anstatt Zinseszinsen zu zahlen.

Wichtige Erkenntnisse zum Sparen für den Ruhestand

- Viele Amerikaner sind nicht vollständig auf den Ruhestand vorbereitet und haben nicht genug Geld gespart, um nach ihrer Pensionierung bequem zu leben.

- Eine der besten Möglichkeiten, für den Ruhestand zu sparen, ist die Nutzung der vielen Sparkonten, wie z. B. 401(k)-Konten und IRA-Konten.

- Bei herkömmlichen Rentenkonten wird Ihr zu versteuerndes Einkommen basierend auf der Höhe Ihrer Beiträge reduziert, was Ihnen eine schöne Steuervergünstigung verschafft. Roth-Konten hingegen erheben Steuern auf Ihre Beiträge, wenn Sie diese leisten, ermöglichen es Ihnen jedoch, im Ruhestand steuerfrei Geld abzuheben.

- Ein Budget für den Ruhestand im Voraus kann Ihnen dabei helfen, Ihre Sparziele auf Kurs zu halten.

- Die Investition in Aktien und die Diversifizierung Ihres Portfolios ist eine großartige Möglichkeit, Ihre Altersvorsorge aufzustocken.

- Überwachung Ihrer Ausgaben, Nutzung Ihres Gesundheitssparkontos und Tilgung Ihrer Schulden sind weitere Möglichkeiten, wie Sie für den Ruhestand sparen können.

Der Ruhestand soll genossen werden. Wenn Sie lernen, wie Sie Geld für den Ruhestand sparen, können Sie Ihre Ruhestandsjahre in vollen Zügen genießen. Der beste Weg, Ihre Altersvorsorge optimal zu nutzen, besteht darin, vorausschauend zu planen und sich langfristig an diese Pläne zu halten.

Mint bietet Budgetprodukte an, die das Budgetieren und Sparen vereinfachen, sodass Sie sicher sein können, dass Sie immer auf dem neuesten Stand sind. Melden Sie sich noch heute für ein kostenloses Konto an und erfahren Sie, wie Mint Ihre Altersvorsorge unterstützen kann.

Mit einer guten Vorstellung davon, wie Sie ein Ruhestandsbudget erstellen können, sind Sie bereit, mit Kapitel 4 unserer Ruhestandsserie fortzufahren, in dem die besten Möglichkeiten zum Sparen für den Ruhestand behandelt werden.

Dies dient nur zu Informationszwecken und sollte nicht als Rechts-, Anlage-, Kreditreparatur-, Schuldenmanagement- oder Steuerberatung ausgelegt werden. Sie sollten die Unterstützung eines Fachmanns für Steuer- und Anlageberatung in Anspruch nehmen.

-

So erstellen Sie ein Geschäftsbudget im Jahr 2022

Ein Geschäftsbudget kann Ihnen helfen, die Kosten unter Kontrolle zu halten und den Umsatz zu steigern. Erfahren Sie, wie Sie in fünf Schritten ein Geschäftsbudget für Ihr kleines Unternehmen erstelle

-

Kapitel 01:Wie viel muss ich in Rente gehen?

Vom Ruhestand zu träumen, kann ganz einfach sein – Sie können tun, was Sie wollen, wann immer Sie wollen, egal ob Sie um die Welt reisen oder sich ein neues Hobby suchen. Aber gleichzeitig kann der Ge

Ruhestand

- So erstellen Sie ein detailliertes Budget

- Wie viel muss ich in Rente gehen?

- So erstellen Sie eine Rentenportfolio-Strategie

- So erstellen Sie ein sparsames Budget

- Wie man in einer verzweifelten Situation budgetiert

- So ändern Sie Ihr Budget für den Ruhestand

- So erstellen Sie ein Budget für den Vorruhestand

- So erstellen Sie ein Hochzeitsbudget

- So sparen Sie für den Ruhestand

-

So erstellen Sie eine Budgetvorlage

So erstellen Sie eine Budgetvorlage Sie haben sich also entschieden, sich hinzusetzen und herauszufinden, wie Sie ein für alle Mal eine Budgetvorlage erstellen können. Oder vielleicht zum dritten, vierten oder fünften Mal, aber Sie mein...

-

So erstellen Sie ein Bare-Bones-Budget in YNAB

So erstellen Sie ein Bare-Bones-Budget in YNAB Hey, es ist unsicher da draußen. Sie fragen sich, wie Sie Ihre Finanzen zukunftssicher machen können? Bauen Sie ein knappes Budget auf. Sie fragen sich vielleicht, was ist ein Bare-Bones-Budget? Klin...