Lebenseinkommensfonds (LIF)

Was ist ein LIF

Ein Life Income Fund ist ein Registered Retirement Income Fund (RRIF), der mit gesperrten Mitteln erworben wurde. Wenn Sie für ein Unternehmen mit einem Arbeitgeber-Pensionsplan gearbeitet, das Arbeitsverhältnis oder die Mitgliedschaft im Plan vor dem normalen Rentenalter beendet haben und Anspruch auf den Bezug Ihrer Pensionsgelder hätten, wären diese Gelder nach den Rentengesetzen der Provinz „eingeschlossen“ und Ihnen nicht zur Verfügung gestanden Bargeld bis zum vorgezogenen oder ordentlichen Rentenalter, das im Rentengesetz des jeweiligen Bundeslandes festgelegt ist. Das Geld wurde auf ein Locked-In Retirement Account (LIRA) überwiesen. Sobald Sie das normale Rentenalter erreicht haben, kann eine LIRA auf eine LIF übertragen werden.

Sie können die LIRA in eine LIF oder eine Leibrente umwandeln, wenn Sie das normale Rentenalter erreichen. Sie müssen die LIRA in einen LIF umwandeln und bis zum Ende des Kalenderjahres, in dem Sie 71 Jahre alt werden, mit dem Bezug von Einkommen beginnen.

-

Wenn Sie in British Columbia, Alberta, Manitoba, Ontario, Quebec, New Brunswick, Nova Scotia oder Neufundland und Labrador leben, können Sie eine LIF erwerben.

-

Wenn Sie in Saskatchewan oder Manitoba leben, haben Sie die Möglichkeit, einen Prescribed Registered Retirement Income Fund (PRIF) zu erwerben. Kontoinhaber, deren Gelder nach den Gesetzen von Saskatchewan gesperrt sind, können den vollen Betrag ihrer gesperrten Gelder an eine PRIF überweisen, und wenn die Gelder nach den Gesetzen von Manitoba gesperrt sind, kann ein Rentenempfänger, der mindestens 55 Jahre alt ist (Provincial Early Rentenrate) können bis zu 50 % der LIF-Gelder freisetzen und auf ein vorgeschriebenes RRIF übertragen. Der Vorteil dabei ist, dass es bei einem PRIF keinen maximalen Auszahlungsbetrag gibt. Die Mindestauszahlungsregeln bleiben gleich.

-

Wenn Sie in Neufundland und Labrador leben, müssen Sie Ihre LIF bis zum Ende des Jahres, in dem Sie 80 Jahre alt werden, in eine Leibrente umwandeln.

LIF-Auszahlungen

LIF-Minimum

Ein LIF folgt den RRIF-Mindestauszahlungsregeln. Die von einem LIF abgezogenen Gelder gelten als Einkommen und Sie müssen sie zu Ihrem Grenzsteuersatz versteuern. Sie erhalten von dem Finanzinstitut, das Ihr LIF-Konto führt, ein T4-RIF, aus dem der Auszahlungsbetrag hervorgeht.

Das können Sie nicht Verwenden Sie das Alter Ihres Ehepartners, um die LIF-Mindestzahlungen zu bestimmen.

Was ist der Grenzsteuersatz

Ihr Grenzsteuersatz ist die kombinierte Bundes- und Provinzsteuer, die Sie auf alle Einkommensquellen zum Steuerzeitpunkt zahlen. Ihr Finanzinstitut stellt Ihnen ein T4-RIF zur Verfügung, aus dem der Auszahlungsbetrag und ggf. einbehaltene Steuern hervorgehen. Sie müssen diesen Betrag in dem Kalenderjahr, in dem Sie ihn zurückgezogen haben, in Ihrer allgemeinen Einkommensteuererklärung T1 (den Formularen, die Sie ausfüllen, um Ihre Einkommensteuer einzureichen) angeben.

Denken Sie daran:LIF-Auszahlungsbeträge werden Ihrem Bruttoeinkommen hinzugefügt. Abhängig von der Höhe der Abhebung könnten Sie dadurch in eine höhere Steuerklasse gedrängt werden.

LIF-Auszahlungsraten

LIF-Mindestabhebung

Der vorgeschriebene LIF-Mindestbetrag wird wie ein RRIF berechnet, indem der Marktwert Ihres LIF zu Beginn des Kalenderjahres mit dem vorgeschriebenen Faktor auf Basis Ihres Alters multipliziert wird. Sie können das Alter Ihres Ehepartners NICHT für LIF-Berechnungen verwenden. Sie können diese Auszahlung in monatlichen Zahlungen, vierteljährlichen Zahlungen, halbjährlichen Zahlungen oder in einer Pauschale vornehmen, solange der Gesamtbetrag dem Mindestbetrag entspricht.

Wenn der Rentenempfänger jünger als 70 Jahre ist, ist der vorgeschriebene Faktor 1 dividiert durch (90 minus Alter des Rentenempfängers).

Quelle:Canada Revenue Agency

| Alter des LIF-Rentenempfängers | Vor März 1986 | Qualifizierende RRIFs | Alle anderen RRIFs |

|---|---|---|---|

| 71 | 0,0526 | 0,0526 | 0,0526 |

| 72 | 0,0556 | 0,054 | 0,054 |

| 73 | 0,0588 | 0,0553 | 0,0553 |

| 74 | 0,0625 | 0,0567 | 0,0567 |

| 75 | 0,0667 | 0,0582 | 0,0582 |

| 76 | 0,0714 | 0,0598 | 0,0598 |

| 77 | 0,0769 | 0,0617 | 0,0617 |

| 78 | 0,0833 | 0,0636 | 0,0636 |

| 79 | 0,0909 | 0,0658 | 0,0658 |

| 80 | 0,1 | 0,0682 | 0,0682 |

| 81 | 0,1111 | 0,0708 | 0,0708 |

| 82 | 0,0125 | 0,0738 | 0,0738 |

| 83 | 0,1429 | 0,0771 | 0,0771 |

| 84 | 0,1667 | 0,0808 | 0,0808 |

| 85 | 0,2 | 0,0851 | 0,0851 |

| 86 | 0,25 | 0,0899 | 0,0899 |

| 87 | 0,3333 | 0,0955 | 0,0955 |

| 88 | 0,5 | 0,1021 | 0,1021 |

| 89 | 1 | 0,1099 | 0,1099 |

| 90 | 0 | 0,1192 | 0,1192 |

| 91 | 0 | 0,1306 | 0,1306 |

| 92 | 0 | 0,1449 | 0,1449 |

| 93 | 0 | 0,1634 | 0,1634 |

| 94 | 0 | 0,1879 | 0,1879 |

| 95+ | 0 | 0,2 | 0,2 |

LIF-Auszahlungsraten

Verwenden Sie „Alle anderen RRIFs“, es sei denn:

Vor März 1986 gilt für RRIFs, die vor 1986 eingerichtet und nie geändert wurden.

Ein qualifizierter RRIF hat niemals andere Vermögenswerte als Gegenleistung erhalten als Übertragungen von einem anderen qualifizierten RRIF und wurde gegründet:

-

Vor 1986 und nie überarbeitet oder geändert.

-

Nach 1986 und vor 1993 oder

-

Nach 1992 mit Geldern oder Eigentum, das direkt von einem anderen qualifizierten RRIF übertragen wurde.

Wenn Sie nur den erforderlichen Mindestbetrag beziehen, fällt keine Quellensteuer an. Wenn Sie mehr als den Mindestbetrag abheben, wird Ihr Finanzinstitut Steuern einbehalten und in Ihrem Namen an die Canada Revenue Agency abführen. Etwaige Quellensteuern werden in Feld 28 Ihres T4RIF angegeben.

LIF-Maximum

Es gibt einen jährlichen maximalen Auszahlungsbetrag pro Jahr. Der maximale LIF-Auszahlungsbetrag basiert auf drei Faktoren:dem Marktwert des LIF am 1. Januar, dem Alter des Eigentümers und einem bundesweit festgelegten Satz, der als CANSIM-Satz (Canadian Socio-Economic Information Management) bekannt ist. Der CANSIM-Tarif ändert sich jedes Jahr.

Vor- und Nachteile von LIFs

Vorteile

-

Ein LIF ist ein registriertes Produkt, und während die Mittel im LIF verbleiben, sind die Anlageerträge steuerbegünstigt. Sie müssen Kapitalerträge nicht bei Ihrer Einkommenssteuer angeben. Umgekehrt können Sie Kapitalverluste nicht verwenden, um Ihre Einkommensteuerschulden auszugleichen, solange sich die Gelder im LIF befinden.

-

Die Gelder in einem LIF sind gläubigergeschützt. Der gesamte Saldo des LIF kann nicht zur Begleichung von Schulden beschlagnahmt werden. Der Mindestauszahlungsbetrag kann jedoch beschlagnahmt werden, sobald die Gelder das LIF verlassen.

-

Kontoinhaber können ihre eigenen Investitionen wählen, solange das LIF-Minimum weiterhin verfügbar ist.

-

Sie können den Beginn der Einkommenserhebung bis zum Jahr nach Ihrem 71. Lebensjahr hinauszögern. Dadurch haben Sie mehr Zeit, um Ihre Anlageerträge in einem steuergeschützten Umfeld zu vermehren.

-

Möglicherweise können Sie einige oder alle Ihre LIF-Gelder freischalten, wenn:

-

Sie sind aufgrund einer unheilbaren Krankheit mit einer verkürzten Lebenserwartung konfrontiert

-

Sie werden zu einem Nichtansässigen Kanadas

-

Nachteile

-

Maximale Auszahlungslimits bedeuten, dass Sie nicht immer auf zusätzliches Einkommen zugreifen können, wenn Sie es brauchen.

-

Sie können ein LIF erst beginnen, wenn Sie das in den Rentenvorschriften des Bundeslandes, in dem der Rentenplan registriert wurde, festgelegte Vorruhestandsalter erreicht haben.

-

Wenn Sie in Neufundland und Labrador leben, müssen Sie Ihre LIF im Alter von 80 Jahren in eine Leibrente umwandeln.

-

Ein LIF unterliegt denselben Anlagevorschriften wie andere registrierte Produkte, und es gibt strenge Regeln darüber, welche Arten von Anlagen auf dem Konto gehalten werden können.

Qualifizierte Anlagen beinhalten:

-

Bargeld

-

Investmentfonds, getrennte Fonds, börsengehandelte Fonds

-

Wertpapiere, die an einer bestimmten Börse notiert sind (Derivate können ausgeschlossen sein)

-

Unternehmensanleihen

-

Staatsanleihen

Nicht qualifizierte Anlagen für registrierte Pläne gehören:

-

Anlagen, die auf außerbörslichen Märkten gehandelt werden

-

Eine nicht marktübliche Transaktion, wie z. B. eine Schuld gegenüber dem Kontoinhaber, Anteile an einem Unternehmen, an dem der Kontoinhaber mit mehr als 10 % beteiligt ist

-

Private Hypotheken, Konsortialhypotheken, Angel-Investor-Vereinbarungen und andere Arten von 3rd-Tier-Investitionsvereinbarungen.

Die CRA hat auf ihrer Website Richtlinien zu verbotenen Anlagen und qualifizierten Anlagen. Nicht registrierte Konten können viele der nicht qualifizierten Investitionen halten, die ein registrierter Plan nicht kann.

LIF-Regeln

-

Sie können kein LIF kaufen, bis Sie mindestens das Vorruhestandsalter erreicht haben, das in den Rentengesetzen festgelegt ist, die für den Rentenplan gelten, aus dem die Mittel stammen.

-

Sie können LIF-Zahlungen erhalten, wenn Sie das in der Rentenversicherungsgesetzgebung festgelegte vorzeitige Rentendatum oder das normale Rentendatum erreichen. Sie müssen im Jahr nach Ihrem 71. Lebensjahr beginnen, Zahlungen zu erhalten.

-

Sie können das Alter Ihres Ehepartners nicht zur Berechnung des Mindestauszahlungsbetrags verwenden.

-

LIF-Zahlungen gelten als Einkommen und müssen bei Ihrer Einkommenssteuer angegeben werden und sind vollständig mit Ihrem Grenzsteuersatz zu versteuern.

-

Wenn Sie einen Ehepartner haben, müssen Sie dessen Zustimmung einholen, bevor das LIF eingerichtet werden kann, da LIF-Auszahlungen Auswirkungen auf eine zukünftige Zahlung von Sterbegeld haben könnten.

-

LIF-Anlagen unterliegen den gleichen Regeln wie andere registrierte Produkte, und nur bestimmte Arten von Anlagen sind qualifizierte Anlagen.

-

Sie müssen die minimalen und maximalen Auszahlungsanforderungen einhalten.

-

Wenn Ihr LIF den Rentengesetzen von Neufundland und Labrador unterliegt, müssen Sie den LIF bis zum Ende des Jahres, in dem Sie 80 Jahre alt werden, in eine lebenslange Rente umwandeln.

Wealthsimple verfügt über eine Vielzahl von Finanzprodukten, die Ihnen bei Ihrer Finanzplanung für den Ruhestand helfen können. Testen Sie uns.

-

Was ist ein Einkommensfonds?

Ein Ertragsfonds ist ein Anlagevehikel ähnlich einem Investmentfonds oder einem Exchange Traded Fund (ETF) Exchange Traded Note (ETN) Eine Exchange Traded Note (ETN) ist ein Darlehensinstrument, das v

-

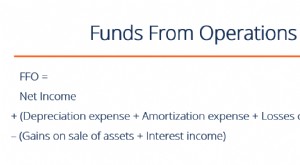

Was ist FFO oder Funds from Operations?

Funds from Operations (FFO) ist der tatsächliche CashflowCashflowCashflow (CF) ist die Erhöhung oder Verringerung des Geldbetrags eines Unternehmens, Institution, oder Einzelperson hat. In der Finanzw

Ruhestand

-

Wie man das Leben mit geringem Einkommen genießt

Wie man das Leben mit geringem Einkommen genießt Niedriges Budget Kämpfen Sie um Geld? Von einem geringen Einkommen zu leben bedeutet nicht unbedingt, kein gutes Leben zu haben. Im Folgenden werden einige der Dinge behandelt, die Sie tun können, um...

-

RRIF-Auszahlungen

RRIF-Auszahlungen Sie haben viele Jahre damit verbracht, Geld in Ihren Registered Retirement Savings Plans (RRSPs) sorgfältig beiseite zu legen. Jetzt ist es an der Zeit, diese Gelder abzuheben. Folgendes müssen Sie wi...