Kosten der Mittel

Was kostet der Fonds?

Die Kosten für Fonds sind eine Referenz auf den Zinssatz, den Finanzinstitute für die Mittel zahlen, die sie in ihrem Geschäft verwenden. Die Kosten der Mittel sind eine der wichtigsten Inputkosten für ein Finanzinstitut, da niedrigere Kosten letztendlich zu besseren Renditen führen, wenn die Mittel für kurz- und langfristige Kredite an Kreditnehmer verwendet werden.

Die Spanne zwischen den Finanzierungskosten und dem den Kreditnehmern in Rechnung gestellten Zinssatz stellt für viele Finanzinstitute eine der Hauptgewinnquellen dar.

Die zentralen Thesen

- Die Kosten für Fonds sind der Betrag, den Banken und andere Finanzinstitute zahlen müssen, um Gelder zu erwerben.

- Niedrigere Finanzierungskosten bedeuten, dass eine Bank bessere Renditen erzielt, wenn die Mittel für Kredite an Kreditnehmer verwendet werden.

- Die Differenz zwischen den Finanzierungskosten und dem den Kreditnehmern in Rechnung gestellten Zinssatz ist für viele Banken eine der Hauptgewinnquellen.

Kosten der Mittel

Verstehen der Kosten von Fonds

Für Kreditgeber, wie Banken und Kreditgenossenschaften, die Kosten der Mittel werden durch den Zinssatz bestimmt, der den Einlegern von Finanzprodukten gezahlt wird, einschließlich Sparkonten und Festgelder. Obwohl der Begriff häufig in Bezug auf Finanzinstitute verwendet wird, Die meisten Unternehmen sind auch bei der Kreditaufnahme erheblich von den Finanzierungskosten betroffen.

Finanzierungskosten und Nettozinsaufschlag sind konzeptionell wichtige Wege, mit denen viele Banken Geld verdienen. Geschäftsbanken berechnen Zinssätze für Kredite und andere Produkte, die Verbraucher, Unternehmen, und große Institutionen brauchen. Der Zinssatz, den die Banken für solche Kredite berechnen, muss höher sein als der Zinssatz, den sie zahlen, um die Mittel anfänglich zu erhalten – die Kosten für die Mittel.

So werden die Kosten der Fonds ermittelt

Finanzierungsquellen, die Banken Geld kosten, fallen in mehrere Kategorien. Lagerstätten (oft als Kernlagerstätten bezeichnet) sind eine Hauptquelle, in der Regel in Form von Giro- oder Sparkonten, und werden im Allgemeinen zu niedrigen Preisen erhalten.

Banken gewinnen auch Mittel durch Eigenkapital, Großhandel Einlagen, und Schuldverschreibungen. Banken vergeben verschiedene Kredite, wobei Verbraucherkredite den Löwenanteil in den Vereinigten Staaten ausmachen. Hypotheken auf Immobilien, Eigenheimdarlehen, Studiendarlehen, Autokredite, und Kreditkartenkredite können zu variablen, einstellbar, oder feste Zinssätze.

Die Differenz zwischen der durchschnittlichen Zinserträge aus Krediten und dem durchschnittlichen Zinssatz für Einlagen und andere derartige Mittel (oder die Kosten für Mittel) wird als Nettozinsspanne bezeichnet. und es ist ein Indikator für den Gewinn eines Finanzinstituts. Ähnlich einer Gewinnspanne, je größer die Verbreitung, desto mehr Gewinn erzielt die Bank. Umgekehrt, je geringer die Verbreitung, desto weniger profitabel ist die Bank.

Die Fondskosten zeigen, wie viel Zinsen Banken und andere Finanzinstitute zahlen müssen, um Fonds zu beschaffen.

Besondere Überlegungen

Die Beziehung zwischen den Kapitalkosten und den Zinssätzen ist von grundlegender Bedeutung für das Verständnis der US-Wirtschaft. Zinssätze werden auf verschiedene Weise bestimmt. Während Offenmarktaktivitäten eine Schlüsselrolle spielen, ebenso der Federal Funds Rate (oder „Fed Fund Rate“). Nach Angaben der US-Notenbank Federal Reserve Der Federal Funds Rate ist „der Zinssatz, zu dem Einlageninstitute über Nacht Reserveguthaben an andere Einlageninstitute verleihen“. Dies gilt für die größten, die meisten kreditwürdigen Institute, da sie die vorgeschriebene Höhe der erforderlichen Reserven halten.

Daher, der Fed Funds-Satz ein Basiszinssatz ist, nach denen alle anderen Zinssätze in den USA bestimmt werden. Es ist ein wichtiger Indikator für die Gesundheit der US-Wirtschaft. Das Federal Open Market Committee (FOMC) der Federal Reserve gibt im Rahmen seiner Geldpolitik den gewünschten Zielzins als Reaktion auf die Wirtschaftslage heraus, um eine gesunde Wirtschaft aufrechtzuerhalten.

Zum Beispiel, während einer Phase grassierender Inflation in den frühen 80er Jahren, die Fed Funds Rate stieg auf 20 %. Im Zuge der Großen Rezession ab 2007 und der darauf folgenden globalen Finanzkrise sowie die europäische Staatsschuldenkrise, das FOMC behielt einen rekordtiefen Zielzinssatz von 0% bis 0,25% bei, um das Wachstum zu fördern.

-

Hybridfonds

Was ist ein Hybridfonds? Ein Hybridfonds ist ein Investmentfonds, der sich durch eine Diversifikation zwischen zwei oder mehr Anlageklassen auszeichnet. Diese Fonds investieren in der Regel in eine

-

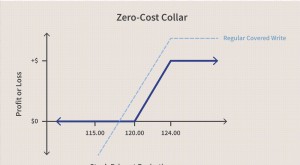

Null-Kosten-Halsband

Was ist ein Zero-Cost-Halsband? Ein Zero-Cost-Collar ist eine Form der Options-Collar-Strategie, um die Verluste eines Händlers durch den Kauf von Call- und Put-Optionen zu schützen, die sich gegens

Ersparnisse

-

3(c)(7) Ausnahme

Was ist die Ausnahme nach 3(c)(7)? Die Ausnahme nach 3(c)(7) bezieht sich auf einen Teil des Investment Company Act von 1940, der privaten Investmentgesellschaften eine Ausnahme von einigen Vorschri...

-

Wachstumsfonds

Was ist ein Wachstumsfonds? Ein Wachstumsfonds ist ein diversifiziertes Aktienportfolio, dessen Hauptziel Kapitalzuwachs ist. mit geringer oder keiner Dividendenausschüttung. Das Portfolio besteht h...