AgeUp Review:Hilft Ihnen, zukünftige finanzielle Lücken zu schließen

Dieser Beitrag wird von Haven Life gesponsert.

Es besteht eine gute Chance, dass Sie Familie oder Freunde haben, die bis in die 90er Jahre gelebt haben. Oder vielleicht sogar ein paar bis zum Alter von 100 Jahren oder darüber hinaus!

Die Sozialversicherungsbehörde berichtet, dass heute etwa einer von drei 65-Jährigen mindestens 90 Jahre alt wird.

Im Jahr 2020 gibt es schätzungsweise 92.000 Hundertjährige 1 (ab 100 Jahren) in den USA. Und bis 2060 könnte es weit über eine halbe Million Menschen geben, die 100 Jahre oder älter sind.

Teilweise dank Fortschritten in der medizinischen Behandlung und positiver Veränderungen ihres Lebensstils wird eine wachsende Zahl von Babyboomern mindestens so viele Jahre in den Ruhestand gehen, wie sie beschäftigt waren.

Aber das bedeutet nicht, dass sie alle ihre „goldenen Jahre“ mit Reisen, Golfspielen oder Faulenzen am Strand verbringen.

Die Nachrichten sind nicht nur gut, wenn Sie oder ein älterer Elternteil zu diesen Generationen gehören.

Während die Lebenserwartung gestiegen ist, mangelt es nicht an Schlagzeilen, die besagen, dass die Menschen nicht genug gespart haben, um die Ausgaben für zwanzig oder dreißig (sogar vierzig oder mehr!) Jahre im Ruhestand zu decken.

Wenn Sie eine längere Lebensdauer mit einem geringeren Altersguthaben kombinieren 2 , wegfallende Betriebsrenten 3 , mögliche Kürzungen der Sozialversicherungsleistungen 4 , und steigende Gesundheitskosten 5 , sind Sie sich der finanziellen Herausforderungen vieler alternder Amerikaner bewusst.

Deshalb ist es wichtig, langfristig zu denken.

Sie müssen einen "Gehaltsscheck" für den Ruhestand mit garantierten Einkommensströmen erstellen, um Ihre Ausgaben für den Rest Ihres Lebens zu decken.

AgeUp ist ein einzigartiges Produkt, das entwickelt wurde, um die finanziellen Lücken vieler Menschen zu schließen, die Jahrzehnte verbringen werden Ruhestand.

Lesen Sie weiter, um mehr über AgeUp zu erfahren und warum der Kauf dieses Produkts zur Verbesserung des Cashflows ein kluger Schachzug für Sie oder die finanzielle Zukunft eines geliebten Menschen sein könnte.

Vorstellung von AgeUp

AgeUp ist eine innovative Langlebigkeitsrente (oder aufgeschobene Einkommensrente), die von MassMutual herausgegeben und von der Haven Life Insurance Agency verkauft wird. Eine Rente ist ein Versicherungsvertrag, der regelmäßige Einkommenszahlungen generiert. Einige beschreiben Annuitäten als Renten, die Sie kaufen können.

AgeUp wurde Ende 2019 eingeführt, um erwachsenen Kindern beim Kauf eines erschwinglichen Finanzprodukts zu helfen, um Eltern oder Angehörige zu unterstützen, die bis in die 90er Jahre leben.

Eine neue Self-Purchase-Version von AgeUp, die 2020 eingeführt wurde, um Menschen im Alter von 50 bis 75 Jahren dabei zu helfen, einen Finanzplan für ihre eigene Zukunft zu erstellen.

So funktioniert die AgeUp-Annuität

Monatliche Zahlungen an AgeUp beginnen bei nur 25 $ und kaufen einen festgelegten Betrag an monatlichem lebenslangem Einkommen, beginnend wenn der Empfänger ein ausgewähltes Auszahlungsalter zwischen 91 und 100 erreicht.

Im Gegensatz zu AgeUp können die meisten Langlebigkeitsrenten (manchmal auch als Langlebigkeitsversicherung bezeichnet) nur bis zum Alter von 85 Jahren aufgeschoben werden und erfordern einen hohen Pauschalbetrag für den Abschluss.

AgeUp erfordert auch keine körperliche Untersuchung oder Gesundheitsinformationen. Und die Leistungen unterliegen keinen Beschränkungen, sodass die Empfänger die vollständige Kontrolle darüber haben, wie sie dieses Geld verwenden.

Wenn Sie befürchten, dass Sie mehr Jahre einzahlen, als Sie (oder ein geliebter Mensch) sammeln würden, ist es wichtig, die AgeUp-Rechner auszuprobieren, um die monatliche Leistungsauszahlung basierend auf Ihren Beiträgen und gewählten Optionen zu verstehen.

Um das finanzielle Risiko zu reduzieren, können Sie festlegen, dass alle Prämien an einen Begünstigten zurückerstattet werden, wenn ein Empfänger das Auszahlungsalter nicht erreicht. Dies reduziert zwar die monatlich an den Empfänger ausgezahlte Leistungshöhe, garantiert aber die Rückzahlung der gezahlten Prämien.

Es gibt auch eine Barrückerstattungsgarantie, wenn der Empfänger stirbt, nachdem die Auszahlungen begonnen haben. AgeUp ermittelt die Differenz zwischen gezahlten Prämien und erhaltenen Auszahlungen und zahlt die Differenz an den Käufer oder einen Begünstigten.

AgeUp ist eine flexible und erschwingliche Möglichkeit, Ihnen oder einem geliebten Menschen ein Stück Einkommen für die späteren Jahre zu garantieren.

Holen Sie einen Kostenvoranschlag ein

Es dauert nur wenige Minuten, um eine Schätzung der monatlichen Auszahlungen für eine Altersrente von AgeUp anzuzeigen.

Um zum Kauf einer Rente berechtigt zu sein, muss der Empfänger (Sie oder ein Angehöriger) zwischen 50 und 75 Jahre alt sein und in einem der 44 Bundesstaaten leben, in denen AgeUp verfügbar ist.

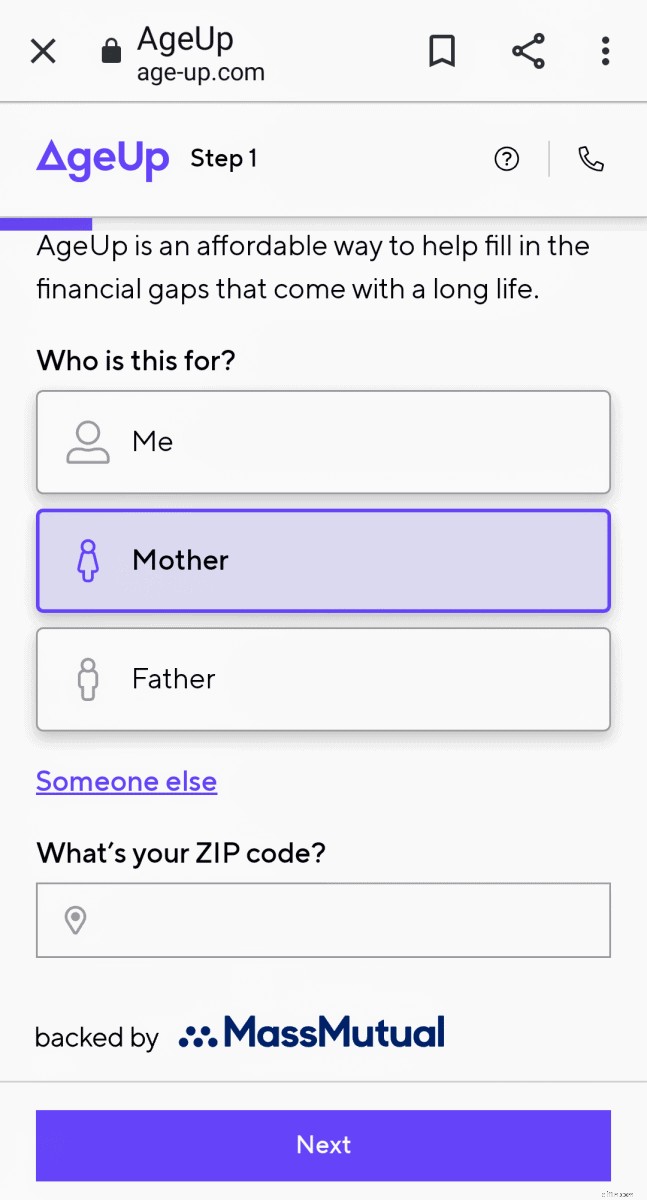

In Schritt 1 , wählen Sie aus, für wen Sie einen Kostenvoranschlag erhalten, für sich selbst oder einen geliebten Menschen, und geben Sie Ihre Postleitzahl ein, um die Berechtigung zu bestätigen.

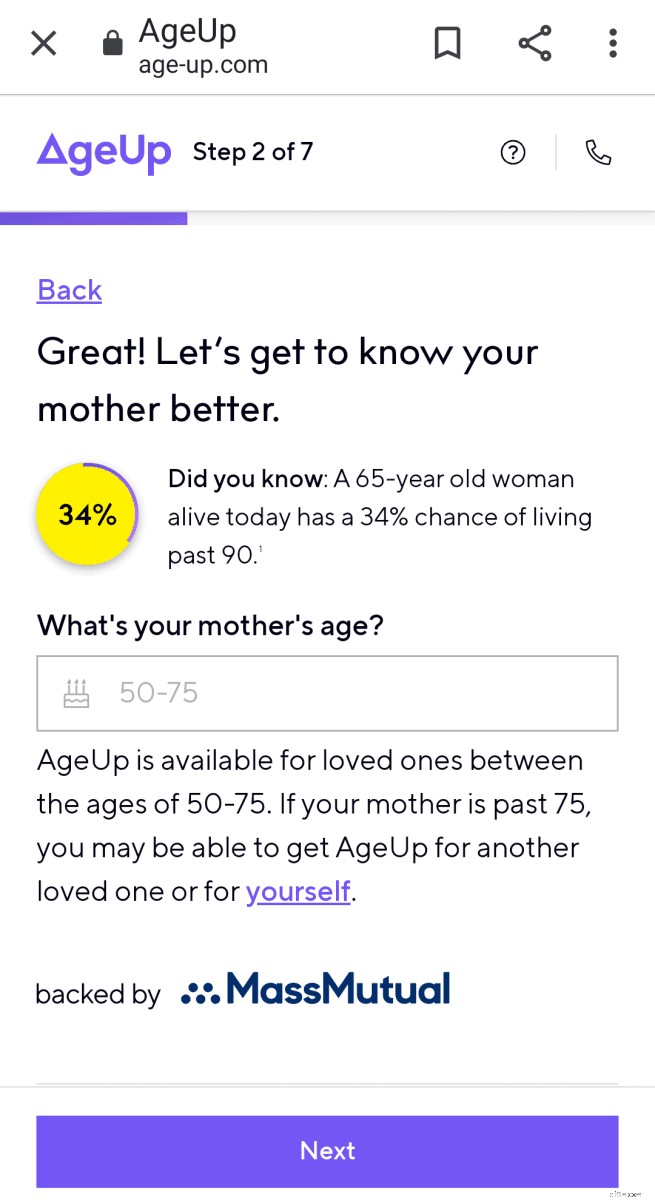

In Schritt 2 , wählst du weiter aus, für wen die Schätzung gilt, und gibst das Alter der Person ein.

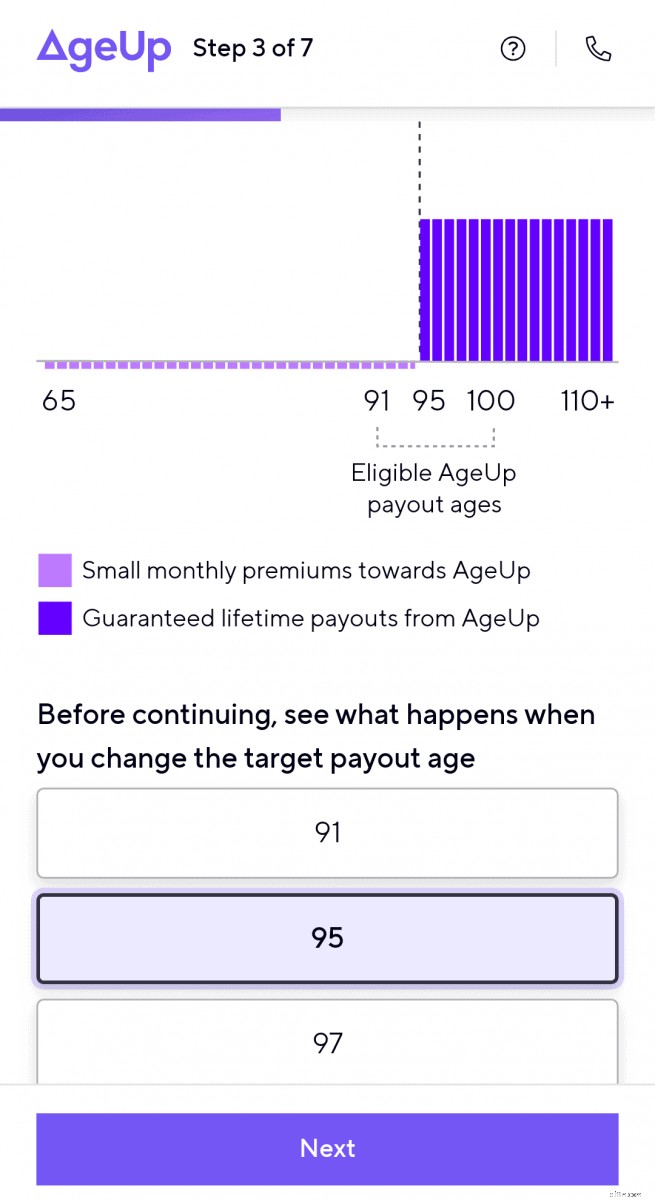

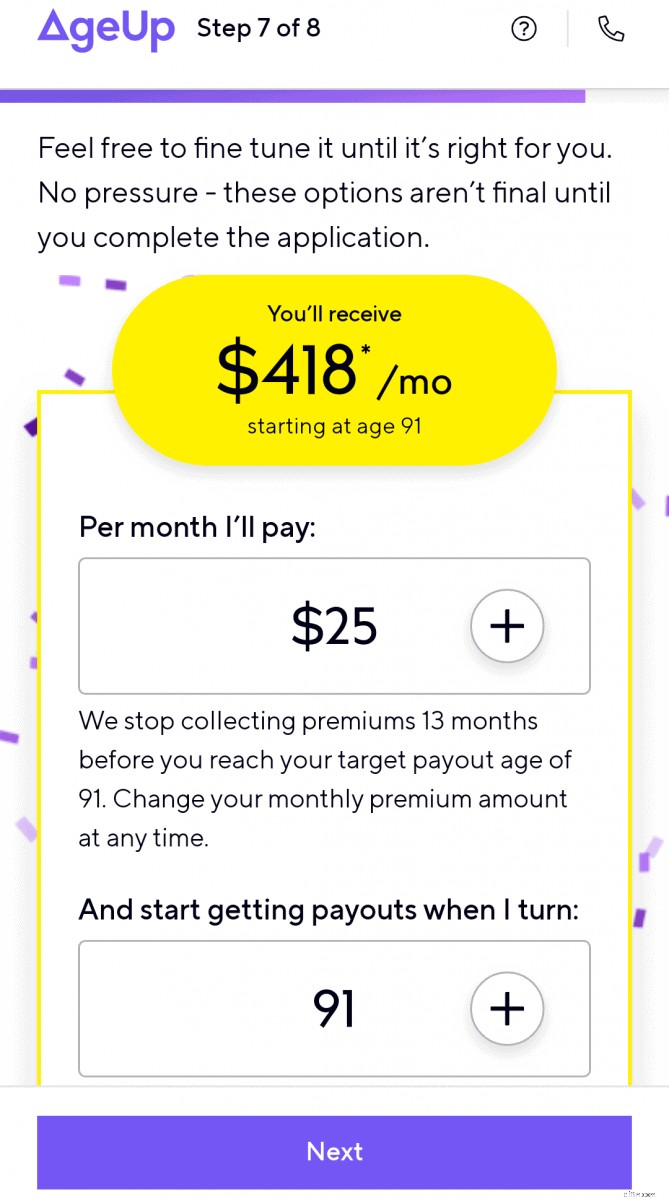

Schritt 3 zeigt, wie sich die monatlichen Leistungen ändern, wenn Sie das Zielauszahlungsalter ändern.

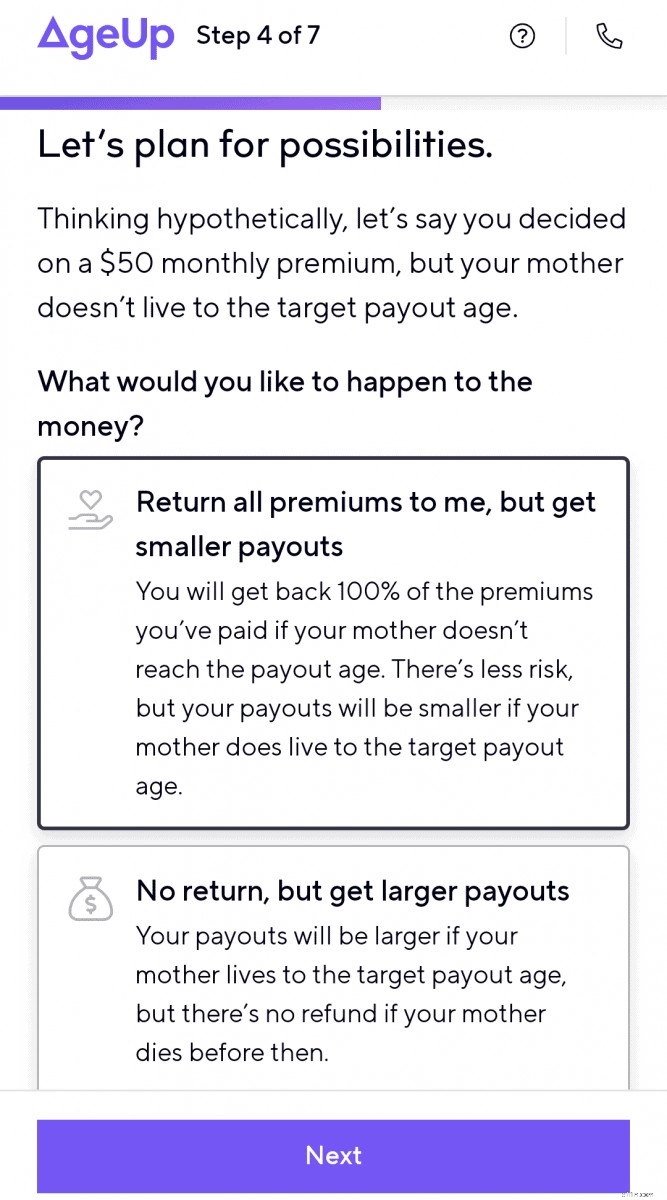

In Schritt 4 planen Sie die Möglichkeit ein, dass der Rentenempfänger das Zielalter nicht erreicht .

Sie können auch abschätzen, ob alle gezahlten Prämien an den Zahler zurückgezahlt werden (kleinere monatliche Auszahlungen) oder sehen, wie viel höhere monatliche Zahlungen wären, wenn keine Prämien erstattet werden.

In Schritt 5 geben Sie Ihren Vornamen und Ihre E-Mail-Adresse ein .

Sie erhalten dann Ihre erste Schätzkalkulation. Von dort aus können Sie monatliche Zahlungen und Auszahlungsfristen anpassen, um deren Auswirkungen auf den monatlichen Vorteil des Empfängers zu visualisieren.

Im Allgemeinen erhalten Sie eine höhere monatliche Einkommensstrom-Auszahlung:

- je länger Sie Prämien zahlen

- wenn Sie eine höhere monatliche Prämie zahlen

- wenn Sie das Zielalter für die Auszahlung verlängern

- wenn Sie sich gegen eine Prämienrückerstattung im Todesfall des Empfängers vor der Auszahlung entscheiden

Mehr über AgeUp

Die AgeUp-Website ist umfassend und bietet Kunden leicht verständliche Anweisungen und Informationen zu diesem neuen Finanzprodukt. Es zeigt auch Vergleiche von AgeUp mit traditionellen Langlebigkeitsrenten.

Es gibt separate Seiten auf der Website, die erklären, wie AgeUp funktioniert, wenn Sie eine Rente für sich selbst kaufen oder wenn Sie daran interessiert sind, eine Rente für ein alterndes Familienmitglied zu kaufen.

Wenn Sie Fragen haben und mehr über AgeUp erfahren möchten, können Sie auf die FAQ-Seite zugreifen, einen Online-Chat starten, eine E-Mail senden oder einen Telefonanruf mit einem Teammitglied von AgeUp vereinbaren.

Sie haben auch einen ausführlichen AgeUp-Produktschnappschuss, den Sie als PDF-Dokument herunterladen können.

Vor- und Nachteile einer AgeUp-Rente

Hier sind einige der Vorteile, wenn Sie Ihrem Finanzplan eine AgeUp-Annuität hinzufügen:

- Erschwingliche Prämien ab 25 $/Monat (keine anfängliche große Pauschalzahlung wie bei anderen Annuitäten)

- Flexibilität, monatliche Prämienzahlungen zu erhöhen, zu reduzieren oder auszusetzen

- Keine Einschränkungen bei der Verwendung von Auszahlungen

- Kann für dich selbst oder einen geliebten Menschen gekauft werden

- Keine medizinischen Untersuchungen, keine Krankenversicherung oder andere gesundheitsbezogene Fragen erforderlich, um sich zu qualifizieren

- Optionale Todesfallleistung

- Lebenslanges garantiertes Einkommen

- Schutz vor Anlagerisiko und Langlebigkeitsrisiko (überlebt Ihre Ersparnisse)

- Geldrückerstattungsgarantie, wenn das angestrebte Auszahlungsalter erreicht ist

Zu den Nachteilen einer Altersrente von AgeUp gehören:

- Sie, Ihre Eltern oder Angehörigen müssen zwischen 50 und 75 Jahre alt sein

- Derzeit nur für Einwohner von 44 Bundesstaaten verfügbar

- Ist nicht liquide wie Aktien oder Sparkonten

- Sie können dieses Produkt nicht einlösen (kein definierter Barwert)

- Änderungen, wer von AgeUp abgedeckt ist, das angestrebte Auszahlungsalter und die Wahl der Option „Tod vor Auszahlungsalter“ sind nach dem Kauf nicht zulässig

Gibt es andere Optionen?

Es gibt mehrere andere Optionen, mit denen Sie Geld für die späteren Jahre Ihres oder Ihres alternden Verwandten sparen können.

Sie können Geld auf ein ertragsstarkes Spar- oder Geldmarktkonto einzahlen . Dies ist eine risikoarme Option, die Ihnen Flexibilität bietet. Aber es bietet dem Empfänger kein garantiertes lebenslanges Einkommen.

Einlagenzertifikate (CDs) sind ein weiteres konservatives Sparvehikel, haben aber wenig Flexibilität. Während Ihnen der von Ihnen eingezahlte Kapitalbetrag garantiert ist, gibt es keine lebenslange Einkommensoption.

Aktien und Investmentfonds bieten Ihre beste Chance, Ihr Geld zu vermehren, aber sie sind auch mit einem höheren finanziellen Risiko verbunden, wenn Sie das Geld während eines Marktabschwungs benötigen. Die Investition in den Aktienmarkt bietet einem Anleger auch kein garantiertes lebenslanges Einkommen.

Frauen, Ruhestand und Geld

Frauen stehen vor einzigartigen Herausforderungen, wenn es um die Planung des Ruhestandseinkommens geht. Eine längere Lebenserwartung bedeutet, dass Frauen planen müssen, wie sie mehr Jahre für die Rentenausgaben finanzieren können.

- Die finanzielle Situation einer Frau im Ruhestand wird oft durch das Gehalt negativ beeinflusst 6 und Investitionslücken 7 .

- Frauen beziehen im Durchschnitt auch geringere Sozialleistungen 8 als Männer.

- Töchter machen auch die Mehrheit der unbezahlten Pflegekräfte für ältere Menschen aus 9 für ihre Eltern.

Dies sind alles Gründe, warum Frauen einem höheren Risiko ausgesetzt sind, im Ruhestand kein Geld mehr zu haben.

Frauen müssen die Kontrolle über ihre Finanzen übernehmen, Einkommensströme bestimmen und einen "Gehaltsscheck" für den Ruhestand einplanen, um die Ausgaben für ihr Leben zu decken.

Langlebigkeitsrechner:

- Langlebigkeits-Illustrator für Aktuare

- Lebenserwartungsrechner

Abschließende Gedanken zur AgeUp-Annuität

Sie müssen vieles berücksichtigen, wenn Sie langfristig planen und finanzielle Entscheidungen über den Ruhestand treffen.

Renten sind nicht für jeden sinnvoll.

Wahrscheinlich brauchen Sie keine, wenn Ihre festen Altersvorsorgekosten oder die Langzeitpflege durch andere geschützte oder garantierte Fonds abgedeckt sind. Oder wenn Ihr Rentenkontoguthaben groß genug ist, um sicher Geld abheben zu können, um den Cashflow zu erhöhen und Lücken bei der Zahlung wesentlicher Ausgaben zu decken.

Wenn Sie dennoch befürchten, dass Ihnen oder einem geliebten Menschen das Geld ausgeht, wenn Sie über 90 Jahre alt werden, kann eine aufgeschobene Altersrente von AgeUp eine gute Option sein, die Sie Ihrem Finanzplan hinzufügen können, um einen Einkommensstrom zu garantieren.

Die Zahlung einer kleinen monatlichen Prämie über einen langen Zeitraum kann ein kluger finanzieller Schachzug sein, um den Cashflow für diejenigen zu verbessern, die bei guter Gesundheit sind und über begrenzte Rentenmittel verfügen.

Beginnen Sie hier mit Ihrer Schätzung.

-

6 Dinge, die Sie jetzt tun sollten, wenn Sie keine Ersparnisse haben

Wenn Sie keine Ersparnisse haben, das Leben kann stressig sein. Wenn Sie eine finanzielle Notlage haben, und dein erster Gedanke ist Ich habe keine Ersparnisse , “ Es kann ein beängstigender Moment

-

3 finanzielle Ziele, die ich bis zum Alter von 40 erreichen möchte

Sie zu erfüllen, könnte mir dabei helfen, mich darauf vorzubereiten eine sichere Zukunft. Schlüsselpunkte 40 zu werden ist ein wichtiger Meilenstein im Leben. Das Festlegen finanzieller Ziele, die

Ruhestand

- Anspruch auf Sozialversicherung mit 62? Das müssen Sie vielleicht noch einmal überdenken.

- 4 finanzielle Meilensteine, die Sie vor der Pensionierung erreichen müssen

- Die Altersvorsorge hört nicht auf, wenn Sie in Rente gehen

- Finanz- und Anlagemanagement:Warum Sie es brauchen

- Welche Finanzanlage ist die richtige für Sie?

- Buchbesprechung:Du brauchst ein Budget

- Was Sie von einem Portfolio-Review erwarten können

- Unsere besten persönlichen Finanzrechner, die Ihnen helfen, Ihre finanziellen Ziele zu erreichen

- 4 freiberufliche Finanzartikel, die Sie in Ihrem Unternehmen benötigen

-

Um auf der finanziellen Spur zu bleiben,

Um auf der finanziellen Spur zu bleiben, Führen Sie eine jährliche Einkommensüberprüfung durch Foto:Images_of_Money Sie haben wahrscheinlich eine ausgezeichnete Vorstellung davon, wie viel Geld Sie verdienen, vielleicht bis auf den genauen...

-

Den Ruhestand definieren:Was es für Sie bedeutet

Den Ruhestand definieren:Was es für Sie bedeutet Manchmal als grauer Tsunami bezeichnet, Es gibt eine überwältigende Welle von Babyboomern, die auf den Ruhestand zusteuern. Fast 10, 000 US-Bürger gehen jeden Tag in den Ruhestand. Bis 2030, alle Boom...