Rentenrechner:So viel müssen Sie sparen

Es ist schwierig herauszufinden, wie viel Sie jeden Monat sparen müssen, damit Sie finanziell abgesichert sind, wenn es Zeit für den Ruhestand ist. Eigentlich, laut Motley Fool, die Mehrheit der Amerikaner sagt, sie wüssten nicht einmal, wie viel sie im Ruhestand brauchen werden, viel weniger, wie viel sie nach und nach sparen müssen, um diese magische Zahl zu erreichen.

Einige gehen davon aus, dass die Sozialversicherungsleistungen ausreichen, um davon zu leben, aber das sind sie nicht. Um es ganz klar zu sagen, Sozialversicherungsleistungen sollen nur etwa 40 Prozent des Einkommens ersetzen, das Sie vor der Pensionierung gemacht haben. Das bedeutet, dass Ihre Altersvorsorgekonten mindestens die restlichen 60 Prozent ausmachen sollten.

Sozialversicherungskarten mit Bargeld- und Leistungsbetragsnummern

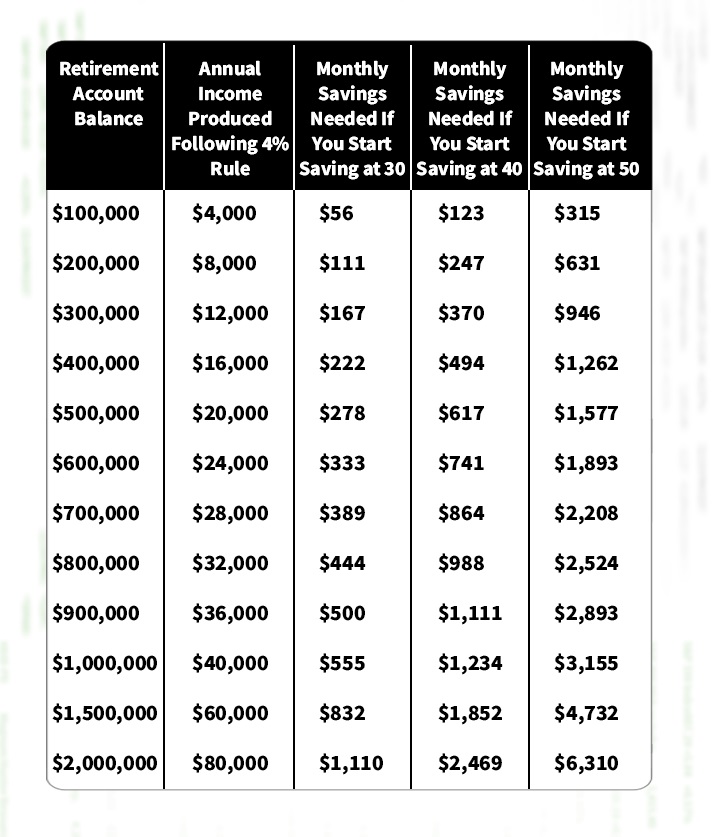

Viele Menschen halten sich an die sogenannte 4-Prozent-Regel. Die 4-Prozent-Regel besagt, dass Sie im ersten Jahr Ihrer Pensionierung nur 4 Prozent Ihrer Altersvorsorge abheben sollten.

Nach diesem ersten Jahr, Der Betrag, den Sie abheben, kann erhöht werden, um mit der Inflationsrate Schritt zu halten. Im Idealfall, Sie sollten möglichst weniger als 4 Prozent abheben, aber es ist eine gute Schätzung.

Diese Berechnungen basieren auf der Annahme, dass die Menschen jedes Jahr den gleichen Betrag sparen und den Betrag nicht jedes Jahr erhöhen, und dass jeder eine Rendite von 7 Prozent auf seine Investition erzielt.

Dieses Diagramm ist aus vielen Gründen nützlich.

1. Hilft Ihnen, ein realistisches Sparziel zu setzen

Sie müssen jetzt nicht nur auf Ihr Leben schauen und herausfinden, wie viel Sie zum Leben brauchen und wie viel Sie sparen können. Sie müssen auch ehrlich sein, wie viel Sie nach Ihrer Pensionierung zum Leben brauchen. Vorausgesetzt, es könnten erhöhte Arztrechnungen oder ehrgeizige Reisepläne anfallen.

Aufnahme eines reifen Paares, das ein digitales Tablet benutzt, während es zu Hause den Papierkram durchgeht

Offensichtlich, Je früher Sie einen aggressiven Sparplan starten, desto besser sind Sie auf Ihre Zukunft vorbereitet. Es ist wichtig, sich daran zu erinnern, dass es viel einfacher ist, über viele Jahre hinweg kleinere Beträge zu sparen, als später im Leben riesige Sparbeträge zu erwirtschaften.

2. Erinnert Sie daran, dass ein großes Notgroschen nur ein kleines Einkommen generiert

Wenn Sie 600 US-Dollar haben, 000 in Ihrem Altersguthaben, wenn Sie bereit sind, mit der Arbeit aufzuhören, das entspricht nur 24 $, 000 Jahreseinkommen (wenn Sie die oben genannte 4-Prozent-Regel beachten).

Im Jahr 2019, The Motley Fool sagt, dass die durchschnittliche monatliche Leistung der Sozialversicherung 1 USD betrug. 461. Das heißt, wenn Sie diese $600 haben, 000 Kontostand und hatten das Glück, Sozialversicherungsleistungen zu erhalten, Ihr monatliches Haushaltseinkommen würde knapp 3 US-Dollar betragen, 500.

Geldkrug gefüllt mit amerikanischen Münzen für den Ruhestand (iStock)

Es versteht sich von selbst, dass die meisten Leute nicht annähernd 600 Dollar haben können und haben. 000 für den Ruhestand gespart.

3. Je früher Sie speichern, desto besser - keine Ausnahmen

Nicht schockierend, je früher Sie Ihren Ruhestand planen, desto einfacher ist es, dafür zu sparen, ohne die Auswirkungen auf Ihr monatliches Budget zu spüren.

Zum Beispiel, Wenn Sie nach der Pensionierung ein Jahreseinkommen von 40 USD haben möchten, 000, Sie müssten 555 US-Dollar pro Monat sparen, wenn Sie mit 30 oder 3 US-Dollar anfangen zu sparen, 155 im Monat, wenn Sie mit 50 anfangen zu sparen.

Paare, die Rechnungen online zu Hause mit einem Laptop bezahlen und sehr glücklich aussehen - Lifestyle-Konzepte

Wenn Sie irgendwo zwischen diesen Altersrichtlinien liegen, Rechnen Sie dann nach, um eine gute Schätzung Ihres Sparziels zu erhalten.

-

Kapitel 01:Wie viel muss ich in Rente gehen?

Vom Ruhestand zu träumen, kann ganz einfach sein – Sie können tun, was Sie wollen, wann immer Sie wollen, egal ob Sie um die Welt reisen oder sich ein neues Hobby suchen. Aber gleichzeitig kann der Ge

-

Kapitel 02:Wie viel von Ihrem Gehaltsscheck sollten Sie jeden Monat sparen?

Sie haben schon immer gehört, dass es wichtig ist, so viel wie möglich zu sparen, aber was bedeutet das wirklich? Realistisch gesehen kann das Sparen schwierig sein, sobald Ihr Gehaltsscheck Ihr Bankk

Ruhestand

- Wie viel Kredit benötigen Sie, um eine Wohnung zu mieten?

- Wie viel Geld brauchen Sie, um bequem in den Ruhestand zu gehen?

- Wie viel muss ich in Rente gehen?

- 4 Schritte, um zu bestimmen, wie viel Geld Sie für den Ruhestand benötigen

- Der traditionelle Ratschlag ist falsch:So viel müssen Sie tatsächlich für den Ruhestand sparen

- Rentenrechner:Wie viel Geld brauche ich, um in Rente zu gehen?

- So sparen Sie für den Ruhestand

- Balance Transfer Calculator:Wie viel können Sie sparen?

- So sparen Sie fürs Alter:Die Konten, die Sie kennen müssen

-

Wie viel Geld müssen Sie für den Ruhestand sparen?

Wie viel Geld müssen Sie für den Ruhestand sparen? Wie viel Geld hast du wirklich sparen müssen, um bequem in Rente zu gehen? Diese Frage bereitet vielen Menschen große Sorgen. Einerseits möchte man so viel sparen, dass einem nach der Arbeit nicht d...

-

Wie viel Geld braucht man, um mit 50 in Rente zu gehen?

Wie viel Geld braucht man, um mit 50 in Rente zu gehen? Es wäre großartig, vor 67 Jahren in den Ruhestand zu gehen und das Beste des Lebens zu genießen. Wer sich mit 50 aus der Arbeitswelt verabschieden will, braucht Geld – viel Geld. Die Kernherausforder...