Zwangsvollstreckung verstehen:Eine Schritt-für-Schritt-Anleitung

Zwangsvollstreckung ist eine sehr reale Bedrohung, mit der viele Menschen heute konfrontiert sind. Wenn Sie an einem Punkt angelangt sind, an dem Sie Schwierigkeiten haben, Ihr Hausdarlehen zurückzuzahlen, kann sich Ihre finanzielle Situation überwältigend anfühlen. Es kann verlockend sein, die Zwangsvollstreckung einfach geschehen zu lassen und später mit einem neuen Wohnungsbaudarlehen neu anzufangen. Dies kann jedoch ein großer finanzieller Fehler sein, der sich negativ auf Ihre Kreditwürdigkeit und Ihr langfristiges Potenzial, gute Kredite zu erhalten, auswirkt. Folgendes passiert bei einer Zwangsvollstreckung:

Erstens verlieren Sie Ihr Zuhause

Wenn die Bank Ihre Hypothek pfändet, verlieren Sie Ihr Zuhause. Als ob die Aussicht auf Obdachlosigkeit nicht schon beängstigend genug wäre, hat eine Zwangsvollstreckung finanzielle Folgen, die von ärgerlich bis schwerwiegend reichen können:

- Sie geben die Investition, die Sie in Ihr Zuhause getätigt haben, auf. Eine Investition in Immobilien kann eine kluge finanzielle Entscheidung sein, aber eine Zwangsvollstreckung bedeutet, dass Sie diese Investition verlieren.

- Sie müssen Geld für die Unterbringung aufbringen. Sofern Sie nicht mit einem Familienmitglied zusammenziehen, müssen Sie jetzt eine Kaution und die erste Monatsmiete für eine neue Wohnung leisten. Viele Menschen nehmen am Ende Bargeldvorschüsse per Kreditkarte in Anspruch, die sie in noch größere Schulden stürzen.

- Es kann zu einer Steuerstrafe kommen. Nach der Zwangsvollstreckung wird Ihr Haus verkauft. Wenn es für weniger als den von Ihnen geschuldeten Betrag verkauft wird (was häufig vorkommt), müssen Sie möglicherweise Steuern auf die Differenz zahlen.

Als nächstes wird Ihre Kreditwürdigkeit gelöscht

Wenn die Bank eine Zwangsvollstreckung für Ihr Haus verhängt, leidet Ihre persönliche Kreditwürdigkeit enorm. Zu den finanziellen Folgen hiervon gehören:

- Kredit zu bekommen wird sehr schwierig. Eine Hypothek ist wahrscheinlich der größte Kredit, den Sie jemals haben werden. Kreditgeber möchten nicht das Risiko eingehen, dass ein Kreditnehmer mit einem größeren Kredit in Verzug gerät.

- Alle neuen Kredite, die Sie aufnehmen, einschließlich Hypotheken, haben einen hohen Zinssatz. Am Ende zahlen Sie viel mehr für die Aufnahme eines Kredits, als wenn Sie diesen Treffer nicht in Ihrer Kreditauskunft hätten.

- Sie werden in Zukunft eine viel höhere Anzahlung benötigen, um ein neues Haus zu kaufen.

Alternativen zur Zwangsvollstreckung

Die finanziellen Folgen einer Zwangsvollstreckung Ihres Hauses sind erheblich. Bevor die Bank an die Tür klopft, machen Sie eine Bestandsaufnahme Ihrer Situation und überlegen Sie, ob Sie es sich leisten können, dort zu bleiben, wo Sie sind. Ziehen Sie die folgenden Alternativen in Betracht, bevor Sie in einer Zwangsvollstreckung stecken bleiben.

Refinanzieren Sie Ihre Hypothek

Eine Hypothekenrefinanzierung kann die Kosten Ihres Wohnungsbaudarlehens senken und es Ihnen ermöglichen, diese Zahlungen zu leisten. Wenn Sie wissen, dass Sie mit Ihren Hypothekenzahlungen in Verzug geraten, ist es ein guter Zeitpunkt, diese Option in Betracht zu ziehen.

Anfordern einer Darlehensänderung

Der Prozess der Änderung Ihres Darlehens kann schwierig sein, aber es ist eine Option für Menschen, die unter Wasser stehen (sie haben mehr Schulden, als das Haus wert ist), selbst wenn bereits ein Zwangsvollstreckungsverfahren eingeleitet wurde.

Verkaufen Sie Ihr Haus

Auch wenn Sie möglicherweise einen Verlust hinnehmen müssen, kann Ihnen ein privater Hausverkauf das Geld verschaffen, das Sie zur Tilgung des Hypothekendarlehens benötigen. Dann können Sie einen günstigeren Wohnort finden. Auch wenn Sie Ihr Zuhause verlieren, wird Ihre Kreditwürdigkeit dadurch nicht beeinträchtigt und Sie können einen sauberen Anfang machen.

Erhalten Sie eine Urkunde statt einer Zwangsvollstreckung

Sie überlassen die Immobilie dem Kreditgeber, anstatt einer Zwangsvollstreckung zu gestatten. Dies ist eine letzte Möglichkeit, die etwas bessere finanzielle Konditionen bietet als eine herkömmliche Zwangsvollstreckung.

Können Sie sich eine Zeit vorstellen, in der es finanziell sinnvoll wäre, Ihr Haus zwangsversteigern zu lassen? Teilen Sie Ihre Gedanken in den Kommentaren mit.

Kathryn Vercillo

Kathryn Vercillo ist eine hauptberufliche freiberufliche Autorin/Bloggerin mit fast zehn Jahren Erfahrung als Autorin. Sie ist Autorin von zwei Büchern und hat zu vielen anderen Printpublikationen beigetragen.

Zuvor arbeitete Kathryn als Chefredakteurin eines kleinen Literaturmagazins und als Managerin einer Schreibfirma, die Unternehmen mit Freiberuflern zusammenbrachte. Zu den Bereichen, zu denen sie ausführlich geforscht hat, gehören persönliche Finanzen, Immobilien, Reisen, Work-Life-Balance sowie Gesundheit und Fitness.

Alle Beiträge von Kathryn Vercillo anzeigen

-

![Umsatz pro Mitarbeiter [Der Mehrwert der Arbeit]](https://www.etffin.com/article/uploadfiles/202209/2022090917392651_S.png)

Umsatz pro Mitarbeiter [Der Mehrwert der Arbeit]

Die Arbeitsanforderungen sind von Branche zu Branche unterschiedlich. SpendMeNot.com ist hier, um Ihre Fragen zu beantworten. Wir haben diese Schatzkarte, um Ihnen einen Einblick in die Unternehmen

-

Alles, was Sie über Kredite in den USA wissen sollten

Die meisten von uns nutzen irgendwann in ihrem Leben den Kreditmarkt. Es gibt viele verschiedene Arten von Krediten, von Studienkrediten bis zu Hypotheken. In dieser Anleitung Wir besprechen, was Sie

Finanzen

- Finanzielle Ängste überwinden:Ein schuldenfreier Weg für Paare

- Wie viel kostet die durchschnittliche Hochzeit?

- Was ist die Zinseszinsformel?

- Was ist eine Sonderdividende?

- Was sind Leverage Ratio?

- Schulden können Ihre psychische Gesundheit zerstören

- Girokonten der zweiten Chance:Wie sie funktionieren und wie man sie findet

- Clearline Loans Review:Teure Kredite für Notfälle

- Was ist die National Association of Real Estate Investment Trusts (NAREIT)?

-

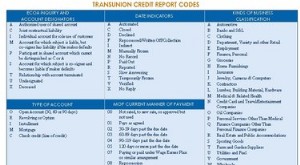

Kreditauskunfteien-Berichtscodes

Kreditauskunfteien-Berichtscodes Kreditauskunfteien-Berichtscodes Es gibt drei Hauptauskunfteien:TransUnion, Equifax und Experian. Diese Büros verwenden zwei grundlegende Arten von Meldecodes -- Kontocodes und Kommentarcodes. Jede K...

-

4 Bedrohungen für Ihre Pläne zur Frühpensionierung – und was Sie dagegen tun können

4 Bedrohungen für Ihre Pläne zur Frühpensionierung – und was Sie dagegen tun können Viele Menschen würden sich nichts lieber wünschen, als vorzeitig in Rente gehen zu können. Doch die Frühpensionierung stellt besondere Herausforderungen. Bei der Vorbereitung auf den vorzeitigen Ruhes...