Z-IRAs entmystifiziert – DUPE

Inhaltsverzeichnis

Kurzer Überblick über IRA-Typen

Teil 1: IRA

Teil 2: Pläne 401(k), 403(b) und 529

Teil 3: 529-Plan:Regeln und Anforderungen

Teil 4: Ruhestandsberatung für weibliche Anleger

Herzliche Glückwünsche! Wenn Sie bis hierher gelesen haben, erhalten Sie eine kostenlose IRA!

Was ist eine IRA?

Ein individuelles Rentenkonto (IRA) ist eine steuerbegünstigte Möglichkeit für Einzelpersonen, für den Ruhestand zu sparen. Ein IRA selbst ist keine Investition – es ist vielmehr eine Art Konto, das Investitionen in Form von Aktien, Anleihen, Investmentfonds usw. enthält.

Und es wird für amerikanische Arbeitnehmer immer wichtiger. Vor zwanzig Jahren machten Vermögenswerte in IRAs nur 21 Prozent unserer Altersvorsorge aus. Heute machen IRA-Fonds mehr als ein Drittel dieser Einsparungen oder 9,3 Billionen Dollar aus.

Warum die Zunahme der Popularität?

Die Landschaft der amerikanischen Arbeits- und Altersvorsorge verändert sich. Heutzutage hüpfen die Mitarbeiter eher von Job zu Job, was eine IRA zu einem attraktiven Investitionsinstrument macht:Im Gegensatz zu einem 401(k) ist sie nicht an einen Arbeitgeber gebunden.

Und arbeitgebergeförderte Altersvorsorgefahrzeuge selbst sind möglicherweise schwieriger zu bekommen. Mit dem Aufstieg der „Gig Economy“ sind mehr Arbeitnehmer denn je freiberuflich tätig oder arbeiten unter Vertrag, was bedeutet, dass sie Leistungen wie Rentenkonten selbst erstellen müssen – und genau das ermöglicht die IRA.

Obwohl IRAs immer relevanter werden als je zuvor, halten bis zu 45 Prozent der Menschen sie für zu kompliziert, um sie zu verstehen. Wenn man bedenkt, dass fast vier von fünf von uns zumindest etwas besorgt sind, dass wir nicht genug Geld für den Ruhestand haben werden – und 21 Prozent von uns haben überhaupt nichts für den Ruhestand gespart – Zeit, die Wissenslücke zu schließen.

Noch etwas:Es besteht eine gute Chance, dass die Sozialversicherung in Zukunft nicht mehr so robust sein wird wie jetzt, was bedeutet, dass es jetzt an der Zeit ist, alles über IRAs zu lernen, um sich auf eine erfolgreiche und gut finanzierte Existenz vorzubereiten Ruhestand.

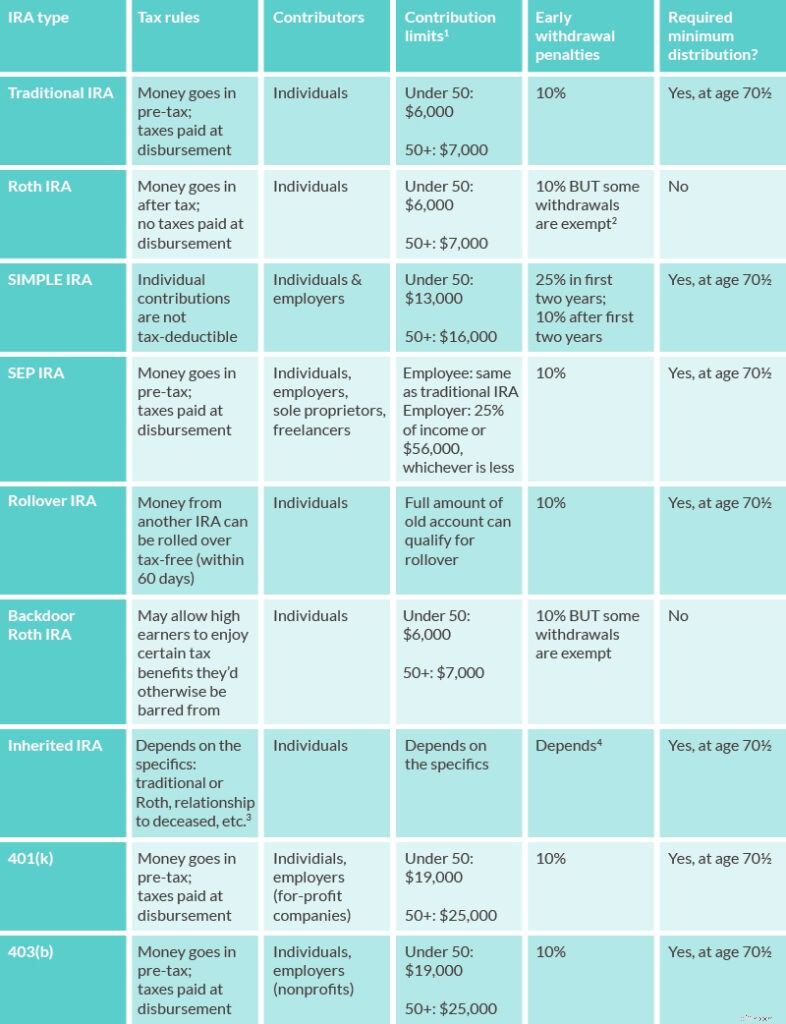

Schneller Überblick über IRA-Typen

Wie Sie in diesem Leitfaden sehen werden, gibt es mehrere IRA-Typen mit jeweils eigenen Regeln. Wir werden unten auf die Details der einzelnen IRA-Typen eingehen, aber hier ist eine kurze Anleitung, wie jeder IRA-Typ funktioniert, damit Sie anfangen können, ein Gefühl dafür zu bekommen, welcher IRA für Sie am besten geeignet ist.

1, 2, 3, 4

Individuelles Altersvorsorgekonto

Haben Sie sich jemals gefragt:„Was ist eine IRA?“ Erwägen Sie die Eröffnung einer IRA als Teil Ihrer Ruhestandsplanung, wissen aber nicht, wie eine IRA funktioniert? Sie kennen den Unterschied zwischen den verschiedenen Arten von IRA nicht? Besorgt über IRA-Gebühren? Was ist mit all diesen verwirrenden IRA-Regeln? Hab niemals Angst. Dieser Leitfaden beschreibt die Grundlagen, damit Sie verstehen, welche IRA für Sie am besten geeignet ist. Sie werden in kürzester Zeit durch Diskussionen über „traditionelle vs. Roth“ IRAs rasen.

Teil 1:IRAs

Wie funktioniert eine IRA?

Wie bei den meisten finanziellen Dingen gibt es viele Regeln, die die Funktionsweise von IRAs regeln. Hier sind die Grundlagen:

- Du eröffnest eine IRA, wenn du Geld verdienst.

- Sie tragen während Ihrer Arbeitsjahre Erwerbseinkommen (unabhängig von der Art) zu einer IRA bei.

- Diese Beiträge werden auf verschiedene Weise investiert, um Geld zu verdienen.

- Diese Einnahmen werden reinvestiert, wodurch sich der Nutzen erhöht.

- Abhängig von der Art der IRA wird Ihr Geld besteuert, bevor es auf das Konto gelangt oder wenn es es verlässt. Es wird nicht besteuert, während es in der IRA ist, wodurch Sie steuerfreies Wachstum erhalten.

- Sie ziehen Gelder von der IRA ab, wenn Sie in Rente gehen, um Ihr Einkommen zu ersetzen.

Es gibt jährliche Grenzen, wie viel Geld Sie zu Ihrer IRA beitragen können. Es gibt auch viele Regeln, wann Sie Geld abheben können oder müssen (Ausschüttungen) und wie viel Sie dabei abheben können oder müssen. Aber das Grundkonzept ist das gleiche, unabhängig von der Art der IRA, die Sie wählen – Roth, SIMPLE, SEP oder traditionelle IRA.

Welche IRA-Typen gibt es?

Es gibt verschiedene Arten von IRAs:

- Traditionelle IRA

- Roth IRA

- EINFACHE IRA

- SEP-IRA

- Rollover-IRA

Obwohl es Ähnlichkeiten gibt, hat jeder IRA-Typ unterschiedliche Regeln, die abdecken, wie er finanziert, besteuert und bestraft wird und wie Sie Geld herausbekommen. Aus diesem Grund gibt es keine einzelne „beste IRA“. Die beste IRA für Sie hängt von Ihren Bedürfnissen, Ihrem aktuellen Einkommen, Ihren Rentenplänen, Ihrem Alter und vielem mehr ab. Werfen wir einen Blick auf jeden IRA-Typ.

Traditionelle IRA:Regeln und Altersanforderungen

Was ist eine traditionelle IRA?

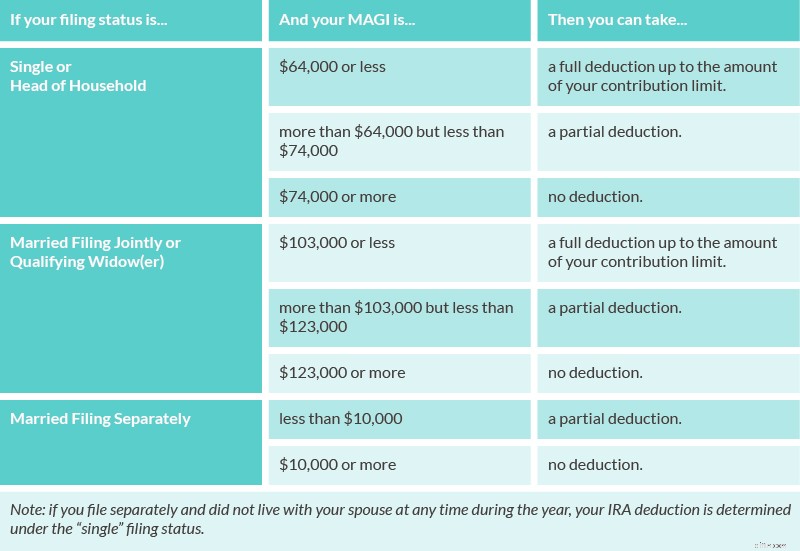

Die traditionelle IRA ist eine Art IRA, die fast jeder Arbeitnehmer eröffnen kann. Wenn Sie unter 50 Jahre alt sind, können Ihre Beiträge zu einer traditionellen IRA ab 2019 bis zu 6.000 USD jährlich steuerlich absetzbar sein. Ob Beiträge steuerlich absetzbar sind und wie viel Sie abziehen können, wird von mehreren Faktoren bestimmt:

- Ihr Anmeldestatus (ledig, verheiratet, gemeinsam anmelden usw.).

- Ob Sie durch einen arbeitgeberfinanzierten Altersvorsorgeplan abgedeckt sind.

- Ihr MAGI (modifiziertes bereinigtes Bruttoeinkommen).

Bei der IRA steuerlich absetzbare Beiträge

Wenn Sie sind Wenn Sie von einem arbeitgeberfinanzierten Altersvorsorgeplan abgedeckt sind, können Sie anhand Ihres MAGI bestimmen, wie viel Ihres IRA-Beitrags steuerlich absetzbar ist. Verwenden Sie die Regeln in dieser Tabelle, um sich ein Bild zu machen:

Quelle

Wenn Sie nicht sind von einem arbeitgeberfinanzierten Altersvorsorgeplan abgedeckt sind, verwenden Sie die Regeln in dieser Tabelle, um zu bestimmen, wie viel Ihres IRA-Beitrags steuerlich absetzbar ist, basierend auf Ihrem MAGI:

Quelle

Es gibt noch ein paar Feinheiten über die traditionelle IRA, die Ihnen helfen werden zu verstehen, ob es ein gutes Werkzeug für Ihre Ziele ist. Hier ein paar, vorgestellte Schnellfeuer:

- Wann zahlen Sie Steuern auf eine traditionelle IRA? Die Regeln besagen, dass Sie Steuern auf den Gewinn zahlen, wenn Sie Geld abheben. Abhebungen von dieser Art von IRA werden als Einkommen besteuert. Was auch immer Ihr Einkommensteuersatz ist, wenn Sie die Auszahlung vornehmen, ist der Satz, mit dem diese Gelder besteuert werden.

- Gibt es Strafen für vorzeitige Abhebungen (IRA-Ausschüttungen) von einem traditionellen IRA? Ja. Für diese Art von IRA werden Sie mit einer 10-prozentigen Strafe konfrontiert, wenn Sie IRA-Ausschüttungen vor dem 59. Lebensjahr einnehmen. Dies gilt zusätzlich zu allen Steuern, die Sie schulden. Wenn Sie beispielsweise vor dem 59. Lebensjahr 1.000 US-Dollar abgehoben haben, zahlen Sie eine Strafe von 100 US-Dollar (10 Prozent von 1.000 US-Dollar) plus die Steuern, die Sie auf die 1.000 US-Dollar zahlen würden, als ob es sich um Einkommen handelte. (Es gibt jedoch einige Ausnahmen von dieser Regel.)

- Was ist eine erforderliche Mindestausschüttung (RMD)? Herkömmliche IRAs unterliegen einer RMD. Ein RMD ist ein Geldbetrag, den der IRS nach dem 70. Lebensjahr von dieser Art von IRA abheben muss. Gemäß den Regeln müssen Sie Ihre RMD bis zum 1. April des Jahres nach dem Kalenderjahr, in dem Sie das 70. Lebensjahr vollendet haben, und in allen folgenden Jahren bis zum 31. Dezember ablegen. Wenn Sie also am 31. Dezember 2018 70 ½ Jahre alt geworden sind, müssen Sie Ihre RMD bis zum 1. April 2019 ablegen. Wenn Sie am 1. Januar 2019 70 ½ Jahre alt geworden sind, würden Sie Ihre RMD bis zum 1. April 2020 ablegen. Wichtiger Hinweis:Die Strafe für nicht Die Einnahme Ihrer RMD beträgt stolze 50 Prozent. Das heißt, wenn Sie einen RMD von 3.000 USD nehmen sollten und dies nicht tun, würden Sie dem IRS 1.500 USD zusätzlich zu allen Steuern schulden, die Sie auf die Ausschüttung schulden.

Was ist ein Roth IRA? Regeln und Altersanforderungen

Die Roth IRA, benannt nach Senator William Roth aus Delaware (ziehen Sie das in der Quiznacht heraus!), unterscheidet sich von einer traditionellen IRA hauptsächlich in ihren Steuerregeln. Beiträge zu einem Roth IRA werden geleistet, nachdem Sie Steuern gezahlt haben, daher gibt es keinen Steuerabzug für Ihre Beiträge. Ihre Investition wächst jedoch steuerfrei und Abhebungen (IRA-Ausschüttungen) werden nicht besteuert.

Ein netter Vorteil dieses IRA-Typs:Es gibt keine Altersgrenze dafür, wer einen Roth IRA eröffnen oder Beiträge leisten kann. Solange Sie also arbeiten, können Sie weiterhin zu Ihrem Roth IRA beitragen.

Neben der Besteuerung besteht ein weiterer Unterschied zwischen der Roth und der traditionellen IRA in der Regel, wer Beiträge leisten kann. Gutverdiener können in ihren Beiträgen zu einem Roth IRA begrenzt oder eingeschränkt sein. Diese Tabelle kann Ihnen dabei helfen festzustellen, ob Ihre Roth IRA-Beitragsgrenzen von Ihrem Einkommen beeinflusst werden. Wenn Sie aufgrund eines hohen Einkommens eingeschränkt sind, lesen Sie den Abschnitt unten zum Öffnen von Backdoor-Roth-IRAs.

Die meisten Verdiener sind jedoch berechtigt, diese Art von IRA zu eröffnen. Und es gibt mehrere Vorteile, darunter diese:

- Ausschüttungen werden bei Auszahlung nicht besteuert . Im Gegensatz zu herkömmlichen IRA-Ausschüttungen werden Roth IRA-Ausschüttungen nicht besteuert, wenn sie zurückgezogen werden. Das macht den Roth IRA zu einer attraktiven Anlageform für jüngere Arbeitnehmer. Wenn Sie davon ausgehen, dass Sie im Laufe Ihrer Karriere mehr verdienen, befinden Sie sich bei der Pensionierung in einer höheren Steuerklasse als bei der Einzahlung. Dies könnte zu erheblichen Steuereinsparungen führen.

- Beiträge können Sie jederzeit steuerfrei abheben . Das sind nur Beiträge, keine Zinsen, die Sie verdient haben.

- Unter bestimmten Umständen können Ausschüttungen aus dieser Art von IRA vor der Pensionierung vorgenommen werden . Ein weiterer Vorteil eines Roth IRA besteht darin, dass Sie sogenannte „qualifizierte Ausschüttungen“ sowohl von Beiträgen als auch von Einkommen vor Ihrer Pensionierung erhalten können, ohne Bundessteuern oder eine Strafe für den vorzeitigen Bezug zu zahlen. Eine qualifizierte Verteilung ist eine Verteilung, die den beiden folgenden Regeln folgt:zuerst erfolgt die Ausschüttung mindestens fünf Jahre nach Eröffnung des Roth IRA. Und zweiter , Sie sind mindestens 59½ Jahre alt, wenn Sie Geld abheben; ODER Sie nehmen 10.000 $ oder weniger heraus, um ein erstes Zuhause für sich selbst, Ihr Kind oder Ihr Enkelkind zu kaufen oder wieder aufzubauen; ODER Sie sind behindert geworden; ODER die Ausschüttung erfolgt nach Ihrem Tod an Ihren Nachlass.

- Es gibt keine vorgeschriebene Mindestausschüttung nach dem 70. Lebensjahr . Die Roth IRA-Regeln erfordern nach dem 70. Lebensjahr keine RMD. Das bedeutet, dass Sie sich keine Gedanken über mögliche Strafen machen müssen, wenn Sie eine Verteilung nicht annehmen. Dies bedeutet auch, dass Sie länger zu einem Roth IRA beitragen können als mit anderen IRA-Typen. Schließlich bedeutet kein RMD, dass ein Roth IRA ein Vehikel sein kann, um Gelder an Ihre Erben weiterzugeben, obwohl es einige Diskussionen darüber gibt, ob es die beste Art von IRA dafür ist.

Was ist ein Backdoor-Roth-IRA?

Wir haben oben erwähnt, dass es eine obere Einkommensgrenze dafür gibt, wer eine Roth IRA eröffnen kann:Wenn Sie zu viel Geld verdienen, steht Ihnen diese Art von IRA nicht zur Verfügung. Aber wenn Sie bereit sind, ein paar zusätzliche Schritte zu unternehmen, können Sie möglicherweise das finanzieren, was manchmal als „Backdoor-IRA“ oder „Backdoor-Roth“ bezeichnet wird.

Die Hintertür-IRA wurde 2010 möglich, als Änderungen der Steuervorschriften die Einkommensgrenzen für die Umwandlung einer traditionellen IRA in eine Roth-IRA aufhoben. Im Wesentlichen können Gutverdiener, die durch die „Hintertür“ des Roth IRA-Spiels gelangen möchten, Folgendes tun:

- Öffnen Sie eine reguläre IRA und tragen Sie dazu bei.

- Füllen Sie das Steuerformular 8606 aus, damit diese Beiträge nicht abzugsfähig sind.

- Wandle die reguläre IRA in eine Roth-IRA um. (Dies kann in nur wenigen Tagen möglich sein.)

Bevor Sie jedoch die Chance nutzen, die Backdoor Roth IRA auszuprobieren, nehmen Sie sich Zeit, um ein paar Dinge zu beachten:

- Änderungen des Steuerrechts . Die neueste Überarbeitung trat am 1. Januar 2018 in Kraft. Zum jetzigen Zeitpunkt sind Backdoor Roth IRAs immer noch legal (wenn auch etwas kompliziert) – aber wenn Sie irgendwelche Zweifel haben, wenden Sie sich an einen Steuerberater, um sicherzustellen, dass Ihre Strategie es ist innerhalb der Regeln.

- Dies ist möglicherweise nicht der beste Schritt für alle . Die Backdoor IRA kann Steuerersparnisse bieten, wenn Sie ein guter Verdiener sind. Aber es ist nicht für jeden das Richtige. Wenn Sie sich nicht sicher sind, ob es Ihnen weiterhilft, googeln Sie oder sprechen Sie mit Ihrem Steuerberater.

SIMPLE IRA:Regeln und Altersanforderungen

Was ist eine EINFACHE IRA? Beachten Sie in erster Linie, dass SIMPLE ein Akronym ist. EIN EINFACHER IRA ist ein Spar-Incentive-Match-Plan für Mitarbeiter-IRA.

In der Praxis handelt es sich um eine Art arbeitgeberfinanzierte Altersvorsorge, bei der Arbeitnehmer einen Teil ihres Einkommens vor Steuern einzahlen können. Arbeitgeber müssen Beiträge zu einem SIMPLE IRA leisten, indem sie entweder die Beiträge ihrer Arbeitnehmer ergänzen oder jährliche Beiträge leisten, unabhängig davon, ob Arbeitnehmer Beiträge leisten oder nicht.

Um Anspruch auf eine SIMPLE IRA zu haben, besagen die Regeln, dass Sie …

- Sie haben in zwei vorangegangenen Jahren mindestens 5.000 $ verdient.

- Rechnen Sie damit, dieses Jahr mindestens 5.000 $ zu verdienen.

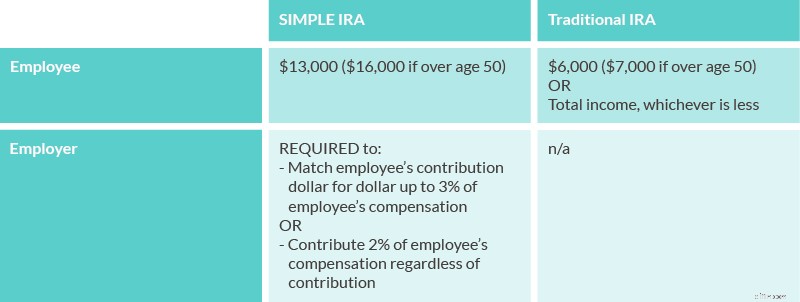

EINFACHES IRA vs. traditionelles IRA

Der Hauptunterschied zwischen einer SIMPLE IRA und einer traditionellen IRA besteht darin, dass Ihr Arbeitgeber eine SIMPLE IRA eröffnen muss, während Sie selbst eine traditionelle IRA eröffnen. Es gibt auch Unterschiede in den IRA-Beitragsgrenzen zwischen einem EINFACHEN und einem traditionellen IRA, wie unten beschrieben.

Quelle

Schließlich unterscheiden sich Steuern und Strafen für SIMPLE von traditionellen IRAs:

- Arbeitnehmerbeiträge sind für SIMPLE IRAs NICHT steuerlich absetzbar. (Ausnahme:Wenn Sie ein Einzelunternehmer sind, können sie es sein.)

- Wenn Sie innerhalb von zwei Jahren nach dem ersten Beitrag Ihres Arbeitgebers vorzeitig Gelder aus einem SIMPLE IRA abheben, beträgt die Vorfälligkeitsentschädigung 25 Prozent. Danach sind es nur noch 10 Prozent (im Vergleich zu einer traditionellen IRA, wo es immer 10 Prozent sind).

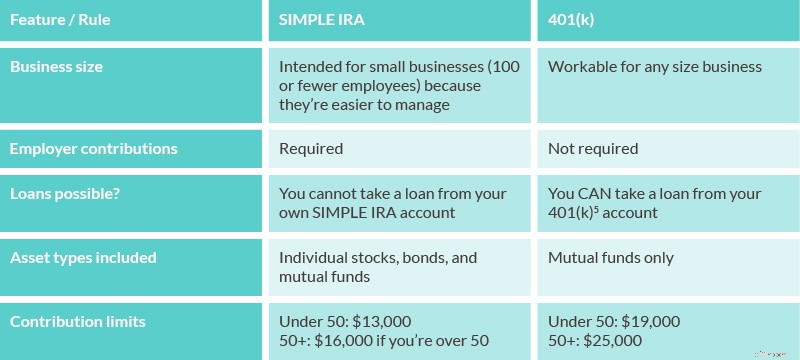

EINFACHER IRA vs. 401(k)

Wenn Sie jemals einen 401 (k) hatten, fragen Sie sich wahrscheinlich, wie der SIMPLE IRA anders ist. Hier ist eine Übersicht:

5

Da haben Sie es also – die (alles andere als) SIMPLE IRA.

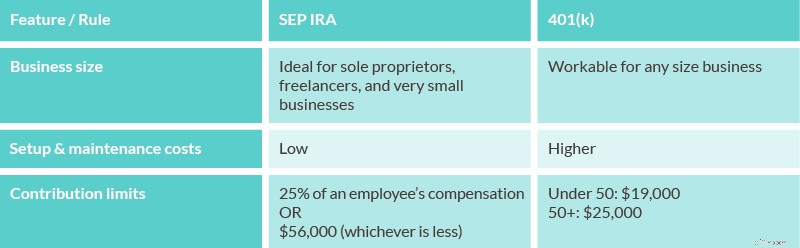

SEP IRA:Regeln und Berechtigung

Was ist eine SEP IRA (ausgesprochen „sep“, nicht „s. e. p.“)? Wieder haben wir ein Akronym auf unseren Händen. SEP steht für Simplified Employee Pension.

Diese Art von IRA ist ein vom Arbeitgeber finanzierter Altersvorsorgeplan. Arbeitgeber sind nicht verpflichtet, jährlich einen Beitrag zu leisten, aber die Regeln besagen, dass sie für jedes Jahr, in dem sie einen Beitrag leisten, einen Beitrag zu den SEPs aller berechtigten Mitarbeiter leisten müssen (mit anderen Worten:keine Lieblingsspieler).

Wenn Sie Beiträge zu Ihrer SEP IRA leisten, werden diese auf Ihre kombinierte traditionelle und Roth IRA-Beitragsgrenze von 6.000 USD für das Jahr (Stand 2019) angerechnet. Die Beiträge Ihres Arbeitgebers sind auf 25 Prozent Ihrer Vergütung oder 56.000 US-Dollar begrenzt, je nachdem, welcher Betrag niedriger ist.

Eine weitere Überlegung:Arbeitgeber, die SEP IRAs finanzieren, müssen alle berechtigten Konten anteilig finanzieren. Aus diesem Grund ist dieser IRA-Typ besonders beliebt bei Einzelunternehmern, Unternehmern ohne Angestellte und Freiberuflern. Es ermöglicht ihnen, eine Menge Geld für den Ruhestand zu verwenden, wie es ihr Cashflow erlaubt, ohne sie zu zwingen, das von jemand anderem zu finanzieren.

Wir haben erwähnt, dass Arbeitgeber jedes Jahr, in dem sie ihren SEP finanzieren, einen Beitrag zu den Konten aller berechtigten Mitarbeiter leisten müssen. Wie wird also die SEP IRA-Berechtigung bestimmt? Mitarbeiter haben Anspruch auf SEP IRAs, wenn sie…

- 21 Jahre oder älter sind.

- Verdienen Sie mindestens 600 $ pro Jahr.

- drei der fünf Jahre vor dem Jahr, für das der Beitrag gezahlt wird, für den Arbeitgeber gearbeitet haben, unabhängig davon, wie viel sie in einem bestimmten Jahr für ihren Arbeitgeber gearbeitet haben.

SEP IRA vs. 401(k)

Sowohl SEP IRAs als auch 401(k)-Pläne ermöglichen es Unternehmen, Altersvorsorgepläne für Mitarbeiter einzurichten. Es gibt jedoch wichtige Unterschiede zwischen den beiden, einschließlich dieser:

Was ist ein Rollover-IRA?

Ein Rollover-IRA tritt am häufigsten auf, wenn Sie den Job wechseln. Es passiert, wenn Sie Geld von einem vom Arbeitgeber gesponserten Rentenkonto nehmen und es in eine neue IRA einzahlen. Das Übertragen von Geld in eine IRA gibt Ihnen ein wenig mehr Kontrolle über Dinge wie die Vermögensallokation.

Einen vollständigen Vergleich der IRA-Rollover-Regeln und -Beschränkungen finden Sie in dieser IRS-Tabelle.

Wie übertrage ich einen 401(k)-Plan auf eine IRA?

Tatsächlich können Sie mehr als einen 401 (k) auf einen IRA übertragen – Sie können jeden qualifizierten Plan übertragen. Ein qualifizierter Plan ist ein arbeitgeberfinanzierter Altersvorsorgeplan (wie etwa ein 401(k) oder sein gemeinnütziges Äquivalent, der 403(b) – mehr dazu weiter unten). Es gibt zwei Möglichkeiten, einen 401(k) auf eine IRA zu übertragen:

- Direktes Rollover :In diesem Szenario bitten Sie die Person, die für die Verwaltung des 401(k) an Ihrem alten Arbeitsplatz (der Planverwalter) zuständig ist, die Mittel aus Ihrem qualifizierten Plan direkt an Ihre Rollover-IRA zu zahlen. In diesem Szenario werden keine Steuern von den übertragenen Mitteln einbehalten.

- 60-Tage-Rollover :Der 60-Tage-Rollover, der manchmal auch als „indirekter Rollover“ bezeichnet wird, findet statt, wenn der Planverwalter an Ihrem alten Arbeitsplatz Ihnen einen Scheck über die Gelder auf Ihrem alten Konto ausstellt und Sie sie innerhalb von 60 Tagen auf einen neuen IRA einzahlen. Solange Sie die 60-Tage-Frist einhalten, fallen weder Steuern noch Vorfälligkeitsentschädigungen an. Wenn Sie das Geld nicht in eine neue IRA einzahlen, wird der gesamte Betrag als steuerpflichtiges Einkommen betrachtet (d. h. Sie müssen darauf Steuern zahlen). Wenn Sie dabei jünger als 59½ Jahre alt sind, schulden Sie auch die 10-prozentige Vorfälligkeitsentschädigung.

Die effizienteste und steuerlich am wenigsten nachteilige Möglichkeit, einen 401(k) auf eine IRA zu übertragen, besteht darin, sich für die direkte Übertragung zu entscheiden, sofern diese für Sie verfügbar ist.

Wie eröffne ich eine IRA?

Das Öffnen einer IRA ist ein ziemlich schmerzloser Prozess und kann, wie so viele Dinge heutzutage, vollständig online erledigt werden. Grundsätzlich sind die Schritte zum Öffnen einer IRA wie folgt:

- Entscheiden Sie, welchen IRA-Anbieter Sie verwenden möchten.

- Entscheiden Sie, welche Art von IRA Sie eröffnen (denken Sie daran:Die beste IRA für Sie hängt von Ihren individuellen Umständen ab).

- Bewerben Sie sich, um Ihre IRA zu eröffnen.

- Zahlen Sie Ihre IRA über ein Bankkonto oder durch Übertragung auf ein anderes Konto auf.

- Wählen Sie Ihre Investitionen.

Und voilà! Sie haben eine IRA eröffnet.

Wie hoch sind IRA-Gebühren?

Administrative IRA-Gebühren variieren je nach Anbieter. Die Wartungsgebühren können zwischen 25 und 100 US-Dollar pro Jahr liegen – aber die Anbieter verzichten oft auf diese Gebühren, wenn Sie ein Mindestguthaben beibehalten.

Wenn Sie Ihre Steuerabzüge aufführen, gibt es Steuervorschriften, die es Ihnen ermöglichen, Ihre IRA-Gebühren als sonstige Investitionsausgaben in Anhang A des Formulars 1040 abzusetzen.

Was ist der beste IRA?

Wir haben es Ihnen gesagt – es gibt keine beste IRA!

Aber wir verstehen es – Sie wollen es immer noch wissen. Die Wahrheit ist, dass die beste IRA für eine Person möglicherweise nicht einmal eine gute IRA für jemand anderen ist. Die beste IRA für Sie hängt von vielen Faktoren ab, darunter:

- Ihr Alter, wenn Sie die IRA öffnen.

- Ob Sie von einem arbeitgeberfinanzierten Altersvorsorgeplan wie 401(k) abgedeckt sind.

- Ihr Bedarf an jemandem, der die IRA-Investitionen für Sie verwaltet, oder Ihre Fähigkeit und Ihr Wunsch, diese selbst zu verwalten.

- Ihre Ruhestandsziele.

Mit anderen Worten, die beste IRA für eine Vollzeitangestellte in ihren 20ern mit Zugang zu einem 401(k), die nebenbei freiberuflich tätig ist, wird mit ziemlicher Sicherheit anders sein als die beste IRA für eine Teilzeitangestellte in ihren 50ern ohne Arbeitgeber -gesponserte Optionen.

Die beste IRA ist diejenige, mit der Sie Ihre Rentenziele erreichen können, indem Sie so wenig Steuern wie möglich zahlen.

Möchten Sie weitere Informationen darüber, welche IRA am besten geeignet ist? Diese allgemeinen Regeln gelten in vielen Fällen:

- Wenn Sie freiberuflich tätig sind oder ein Einzelunternehmen besitzen , eine SEP IRA funktioniert oft gut.

- Wenn Sie ein Kleinunternehmer sind , ein EINFACHER IRA kann Ihnen dabei helfen, Ihre Mitarbeiter dazu zu ermutigen, für den Ruhestand zu sparen.

- Wenn Sie Zugang zu einem 401(k) durch einen Arbeitgeber haben , das ist wahrscheinlich eine gute Wahl, besonders wenn der Arbeitgeber eine Übereinstimmung anbietet.

- Wenn Sie mit einem höheren Einkommen im Ruhestand rechnen als Sie es jetzt tun, kann ein Roth IRA sinnvoll sein.

- Wenn Sie mit einem geringeren Einkommen im Ruhestand rechnen als Sie es jetzt tun, kann eine traditionelle IRA sinnvoll sein.

Kreditaufnahme bei einer IRA

Vielleicht haben Sie gehört, dass Sie bei einer IRA einen Kredit aufnehmen können, wenn Sie auf eine unerwartete Ausgabe stoßen. Aber hier ist die Sache:Es gibt kein IRA-Darlehen.

Die IRA-Regeln besagen, dass Sie Ihre IRA nicht verwenden können, um einen Kredit an sich selbst zu finanzieren, und Ihr IRA-Guthaben kann nicht als Kreditsicherheit verwendet werden. Tatsächlich stuft der IRS sowohl die Kreditaufnahme bei einer IRA als auch deren Verwendung als Sicherheit als „verbotene Transaktionen“ ein (siehe Veröffentlichung 590-A).

Dies gilt für alle Arten von IRAs, einschließlich Roth IRAs.

Bei einem Roth IRA sind die Auszahlungsregeln allerdings etwas flexibler. Da Roth-Beiträge gezahlt werden, nachdem Sie bereits Steuern gezahlt haben, können Sie Ihre Beiträge zu einem Roth IRA jederzeit ohne Strafe abheben (das sind nur Beiträge – keine Zinsen, die Sie auf diese Beiträge verdient haben).

Nehmen wir also an, Sie haben sieben Jahre lang den maximalen jährlichen Betrag in eine Roth IRA eingezahlt. Sie können bis zu diesem Betrag abheben (jedoch keine Zinsen, die das Geld verdient hat), ohne Steuern oder Strafen zu zahlen. Aber dieses Geld wird nicht als Kredit von Ihrer IRA oder einem IRA-Darlehen betrachtet:Sie müssen es nicht zurückzahlen.

Was passiert, wenn ich eine IRA oder eine Roth IRA erbe?

Eine IRA zu erben kann schwierig sein. Die Art und Weise, wie Sie mit den Geldern aus einer IRA-Erbschaft umgehen, kann erhebliche steuerliche Konsequenzen haben. Sie haben mehrere Möglichkeiten, wie Sie vorgehen möchten. Diese Entscheidungen hängen weitgehend von zwei Faktoren ab:

- Ob Sie mit der Person verheiratet waren, von der Sie geerbt haben.

- Welche Art von IRA Sie geerbt haben:traditionell oder Roth.

Für eine detaillierte Diskussion darüber, was zu tun ist, wenn Sie eine IRA erben, möchten Sie vielleicht mit diesem Blogbeitrag beginnen.

Was bedeutet es, eine IRA neu auszugleichen?

Die Neuausrichtung Ihres IRA bedeutet den Kauf oder Verkauf von Anlagen, damit Ihr IRA mit Ihrer Vermögensallokation übereinstimmt. Die Vermögensallokation ist die Art und Weise, wie Sie Ihr Geld auf Anlagen verteilen. Verschiedene Anlagearten (Aktien, Anleihen, Immobilien, Rohstoffe usw.), verschiedene Sektoren (Technologie, Gesundheitswesen usw.) und verschiedene geografische Regionen weisen unterschiedliche Risikoniveaus auf. Wenn Sie Ihre IRA neu ausrichten, verschieben Sie Geld, um Ihr Risikoengagement anzupassen.

Die Neugewichtung eines IRA wird verwendet, um eine angemessene „Diversifizierung“ aufrechtzuerhalten. Die Diversifizierung eines IRA bedeutet die Einbeziehung verschiedener Arten von Anlagen mit unterschiedlichen Risikoprofilen mit dem Ziel, durch Marktschwankungen verursachte Höhen und Tiefen auszugleichen (Geek-Sprache:Die Anlagen sind nicht miteinander korreliert). Die Idee ist, dass Sie nicht Ihr gesamtes Geld in einer bestimmten Art von Anlage oder auf einem bestimmten Risikoniveau haben.

Da jeder Anleger anders ist und jedes Anlageziel anders ist, gibt es keine Regel für die Diversifizierung. Ihr Alter (wie lange Sie noch bis zur Rente haben), Ihr Verdienstpotenzial, wie viel Sie investieren müssen – berücksichtigen Sie all diese Faktoren, wenn Sie entscheiden, wie viel und welches Risiko Sie bei Ihren IRA-Investitionen eingehen möchten.

Maklerkonten vs. IRAs

Der Hauptunterschied zwischen einem Maklerkonto und einem IRA sind die Steuern. Jedes Mal, wenn Sie eine Anlage in einem steuerpflichtigen Maklergeschäft verkaufen, schaffen Sie ein steuerpflichtiges Ereignis. Abhängig davon, ob Sie Geld verdient oder verloren haben und wie lange Sie die Investition beim Verkauf gehalten haben, müssen Sie möglicherweise Einkommens- oder Kapitalertragssteuern schulden. Bei einer IRA ist dies nicht der Fall. Gelder werden entweder auf dem Weg in (Roth) oder auf ihrem Weg (traditionell) besteuert. Investitionen innerhalb der IRA wachsen steuerfrei.

Ein weiterer wichtiger Unterschied:Da Brokerage-Konten keine besonderen Steuervorteile haben, können Sie ohne Strafzahlung Geld abheben. Daher wäre die beste Wahl für die meisten Anleger, sowohl ein Maklerkonto (für kurzfristigere Sparziele) als auch ein IRA (für den Ruhestand) zu eröffnen.

IRA vs. 401(k)

Wir haben uns in den obigen Abschnitten mit den Unterschieden zwischen verschiedenen Arten von IRAs befasst. Hier ist eine Zusammenfassung der Hauptunterschiede zwischen IRAs und 401(k)s, die ein wesentlich anderes Anlageinstrument sind:

Teil 2:401(k), 403(b) und 529-Pläne

Natürlich sind nicht alle Anlagearten IRAs. Hier sehen wir uns 401(k) und 403(b) genauer an, bei denen es sich um Rentenkonten handelt, sowie um den 529-Plan, mit dem Sie für Bildung sparen können.

Was ist ein 401(k)?

Der 401 (k) ist nach dem Abschnitt des Steuergesetzes benannt, der ihn regelt. (Es wäre also so, als ob Sie sich entscheiden würden, mit 1,1-1 zu beginnen.) Ein 401 (k) ist ein vom Arbeitgeber finanzierter Plan, mit dem Sie das Einkommen vor Steuern für den Ruhestand sparen können. Ihr Arbeitgeber kann sich entscheiden, diese Mittel bis zu einem bestimmten Betrag zu verdoppeln oder nicht.

Nehmen wir zum Beispiel an, Sie verdienen 55.000 US-Dollar pro Jahr und Ihr Unternehmen zahlt bis zu drei Prozent Ihres Gehalts als 401(k)-Beiträge ein.

Drei Prozent von 55.000 US-Dollar sind 1.650 US-Dollar, sodass Ihr Arbeitgeber Ihre Beiträge bis zu diesem Betrag aufstockt. Wenn Sie in diesem Szenario 10.000 US-Dollar weggesteckt haben (und gute Arbeit, wenn Sie das getan haben), würde der Gesamtbetrag, der Ihrem 401 (k) bis zum Jahresende hinzugefügt wird, 11.650 US-Dollar betragen:Ihr Beitrag plus die Zuzahlung Ihres Arbeitgebers für die ersten drei Prozent Ihres Gehalts.

Mit anderen Worten, wenn Ihr Arbeitgeber einen 401(k)-Match anbietet, handelt es sich im Grunde genommen um kostenloses Geld. Sich einen Vorteil verschaffen!

Ist ein 401(k) ein IRA?

Nein. A 401(k) ist kein IRA. Es ist ein vom Arbeitgeber geförderter Altersvorsorgeplan, während ein IRA ein individuelles Altersvorsorgekonto ist.

Was sind die Beitragsgrenzen für einen 401(k)?

Im Jahr 2019 betragen die Beitragsgrenzen für einen traditionellen 401(k) 19.000 USD für Personen unter 50 Jahren. Wenn Sie über 50 Jahre alt sind, können Sie einen „Aufholbeitrag“ in Höhe von 6.000 USD für insgesamt 25.000 USD leisten. Diese Grenzen gelten nur für Ihre Beiträge und beinhalten keine Arbeitgeberbeiträge. Die kombinierte Höchstbeitragsgrenze für Arbeitnehmer und Arbeitgeber beträgt für 2019 insgesamt 56.000 $.

Wer trifft Investitionsentscheidungen für einen 401(k)?

Du tust – irgendwie. Ihr Arbeitgeber und Plananbieter bestimmen, welche Investmentfonds Ihnen in Ihrem 401(k) zur Verfügung stehen, und Sie wählen aus diesen Fonds aus.

Viele 401(k)s bieten „Target Date“-Fonds an, die Investmentfonds anbieten, die ein angemessenes Risikoniveau für verschiedene Rententermine aufweisen. Das Risikoniveau dieser Fonds wird angepasst, wenn Sie sich dem Ruhestand nähern.

Was ist der Unterschied zwischen einem 401(k) und einem IRA?

Die zwei größten Unterschiede zwischen einem 401(k) und einem IRA sind…

- Beitragsgrenzen.

- Anlageentscheidungen.

401(k)-Pläne ermöglichen viel größere Höchstbeiträge und bieten das Potenzial der Arbeitgeberanpassung. Aber 401(k)-Pläne bieten eine viel eingeschränktere Auswahl an Anlagemöglichkeiten (nur Investmentfonds). IRAs hingegen können Anlagen in Aktien, Anleihen, ETFs usw. umfassen.

Roth 401(k) vs. 401(k)

Ein Roth 401(k) ist ein arbeitgeberfinanzierter Altersvorsorgeplan, der mit Beiträgen nach Steuern finanziert wird. Das bedeutet, dass Sie keine Steuern zahlen, wenn Sie Geld von Ihrem Roth 401(k) abheben – Sie zahlen sie auf Ihr Einkommen, während Sie es verdienen.

Dies gilt, solange das Konto mindestens fünf Jahre alt ist und Sie zum Zeitpunkt der Abhebung älter als 59½ sind (wenn Sie vorher Geld abheben, müssen Sie möglicherweise Steuern plus 10 Prozent Vorfälligkeitsentschädigung zahlen). Ein Roth 401(k) unterliegt RMDs nach dem 70. Lebensjahr (was bedeutet, dass Sie ab diesem Alter Mindestabhebungen vornehmen müssen).

Was ist ein 403(b)?

Obwohl es sich ähnlich wie ein 401(k) verhält, kann ein 403(b), der auch nach seinem Abschnitt im Internal Revenue Code benannt ist, nur von öffentlichen Schulen oder gemeinnützigen Organisationen (auch bekannt als 501(c)(3)-Organisationen) eingerichtet werden /P>

Was sind die Beitragsgrenzen für einen 403(b)?

Die Beitragsgrenzen für 403(b)-Pläne sind denen für 401(k)-Pläne ähnlich. Das bedeutet, dass Sie im Jahr 2019 bis zu 19.000 USD in einen 403(b)-Plan einzahlen können, wenn Sie jünger als 50 Jahre sind, und 25.000 USD, wenn Sie 50 Jahre oder älter sind.

Wer trifft Investitionsentscheidungen für einen 403(b)?

Wie beim 401 (k) tun Sie dies (irgendwie). Auch hier bieten Ihr Arbeitgeber und Ihr Plananbieter in der Regel eine Auswahl an Investmentfondsoptionen an, aus denen Sie wählen können. Die Entscheidungen, die Sie treffen, hängen wie bei einem 401(k) weitgehend von Ihrer Risikobereitschaft ab.

403(b) vs. IRA

Wie beim 401(k) bestehen die Hauptunterschiede zwischen einem 403(b) und einem IRA in Beitragsgrenzen und Anlageoptionen. Die Beitragsgrenzen für einen 403(b) sind die gleichen wie für einen 401(k). Da Sie aus einem begrenzten Menü auswählen, sind Ihre Investitionsmöglichkeiten begrenzter als das, was Sie bei einem IRA sehen werden.

Teil 3:529-Plan:Regeln und Anforderungen

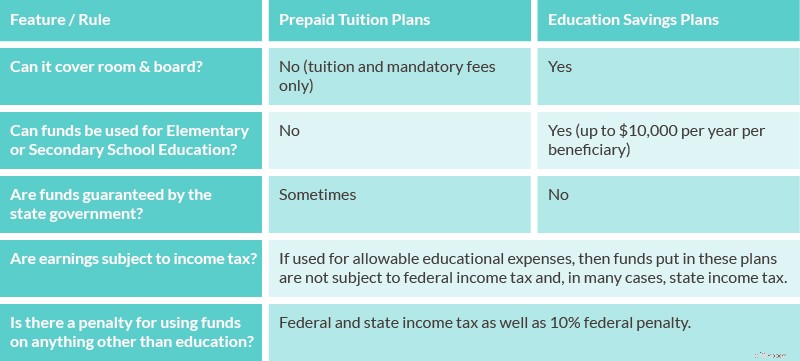

Was ist ein 529-Plan? Ein 529-Plan, benannt nach (sagen Sie es mir) seinem Abschnitt im Internal Revenue Code, ist eine Möglichkeit, Geld für Bildungskosten zu sparen. Sie fallen in zwei Kategorien:Prepaid-Studienpläne und Bildungssparpläne. Diese Tabelle hilft, die Unterschiede zwischen den beiden Arten von 529-Plänen zu erklären:

Quelle

529 vs. Roth IRA für das Sparen für Bildungsausgaben

Wenn Sie speziell für Bildungsausgaben sparen, gibt es keine Konkurrenz zwischen dem 529-Plan und einem Roth IRA – der 529-Plan ist der richtige Weg. Wenn Sie sich jedoch nicht sicher sind, ob Sie das Geld, das Sie beiseite legen, tatsächlich für Bildung verwenden müssen, bietet die Roth IRA möglicherweise einige Vorteile, darunter diese:

- Altersvorsorge :Der größte Vorteil, Geld in einem Roth IRA beiseite zu legen, besteht darin, dass Sie die Mittel für den Ruhestand verwenden können, wenn Sie sie nicht für die Ausbildung verwenden. Umgekehrt geht das nicht ohne empfindliche Strafen und steuerliche Konsequenzen.

- Steuer- und gebührenfreie Einzahlung von Beiträgen :Wie oben erwähnt, können Sie Geld, das Sie eingezahlt haben (aber keine Einnahmen), jederzeit ohne steuerliche Konsequenzen von einer Roth IRA abheben.

- Straffreier Studienabbruch :Normalerweise würden Sie eine Strafe zahlen, wenn Sie das Roth-Einkommen vorzeitig abheben (vor dem 59. Lebensjahr). Sie können Ihr Einkommen jedoch ohne Zahlung einer Strafe vorzeitig abheben, wenn Sie dieses Geld für Studiengebühren für sich selbst, Ihren Ehepartner, Ihre Kinder oder Ihre Enkelkinder verwenden.

Während also ein 529-Plan wahrscheinlich immer noch das beste Anlageinstrument zum Sparen für zukünftige bildungsbezogene Ausgaben ist, kann ein Roth IRA zur Not verwendet werden.

Teil 4:Rentenberatung für weibliche Anleger

In Amerika gibt es geschlechtsspezifische Unterschiede in Bezug auf Bezahlung, Karriereunterbrechungen und Lebenserwartungen. Im Durchschnitt verdienen Frauen im Laufe ihrer Karriere weniger Geld und leben länger. Leider werden diese Faktoren nicht so stark berücksichtigt, wie sie sollten. While women investing for retirement are just as likely to contribute to an IRA as their male coworkers, they’re 80 percent more likely to fall into poverty after age 65 and three times more likely between ages 75 and 79.

So what’s the best retirement advice for women who want to live well into their golden years? Start with these three steps:

- Save more while you’re working.

- Consider opening a spousal IRA.

- Wait longer to retire (sorry!).

Women investors need to save more

It may seem like obvious retirement advice, but saving a larger percentage of your income while you’re working is one of the best ways to address the women investors’ retirement gap.

One way to make this easier is to set up an automatic deposit. In other words, you want to make it easy to save early and save often if you’re a woman investing for retirement.

Women investors can open spousal IRAs

If your spouse continues to work for wages while you’re doing the unpaid work of caring for young children or elderly parents, a spousal IRA or spousal Roth IRA may help. These work much like individual IRAs with similar contribution limits:the working spouse contributes to an IRA on the non-working (spousal IRAs work for either gender) spouse’s behalf.

Women investors can wait to retire

The bitterest pill to swallow in terms of retirement advice for women may be the alternative of simply waiting to retire. Women can make up for some, though certainly not all, of their savings shortfall by continuing to contribute to their retirement accounts well into their 70s.

Remember, while traditional IRAs have RMDs after age 70½, Roth IRAs do not, so it’s possible to keep contributing as long as you’re earning money.

Congratulations! If you’ve read this far, you get a free IRA!

We’re not exaggerating, either:no IRA fees. Zilch. Nada. (Okay, to be fair, anyone who opens an IRA with us gets it for free. But you definitely do.)

And if you choose to open an IRA with M1, you’ll be able to take advantage of the functionalities that make our customers’ lives easier, including…

- Automatic rebalancing, which keeps your risk exposure right where you want it to be.

- Easy-to-use investing pies.

- Real human support during business hours.

- … and a lot more.

There are lots of choices to make when considering how to invest for retirement. We hope this guide has empowered you to understand some of those options. The next step is yours to take.

If you’re interested in learning how you can open an IRA or Roth IRA with M1, read all about our retirement investment options.

M1 Finance LLC is a SEC registered broker-dealer and Member FINRA / SIPC . You can check the background of M1 Finance LLC on FINRA’s BrokerCheck . SIPC protects securities customers of its members up to $500,000 (including $250,000 for claims for cash). SIPC insurance does not protect against loss in the market value of securities. Investments are not FDIC insured and may lose value. Please consider your objectives and M1 fees before investing. Past performance is not a guarantee of future results. Using margin involves risks:you can lose more than you deposit, you are subject to a margin call, and interest rates may change. Not an offer, solicitation of an offer, or advice to buy or sell securities in jurisdiction where M1 Finance LLC is not registered.

No Recommendations or Investment Advice

You understand that M1, through the M1 Platform or any interaction you have with representatives of the firm, provides no tax, legal, estate planning, or investment advice of any kind, nor do we give advice or offer any opinion with respect to the nature, potential value or suitability of any particular securities transaction or investment strategy. You understand that you are solely responsible for all investment decisions you make regarding the transactions made in your account. You further understand that while you may be able to access market data and other financial information from the M1 Platform, the availability of such information does not constitute a recommendation to buy or sell any of the securities made available for purchase on the website (including securities appearing in any portfolios published by M1) or to engage in any investment strategy. Any investment decisions you make will be based solely on your own evaluation of your financial circumstances and investment objectives and the suitability for you of any security or any investment strategy. Any order entered using your password is yours and you are responsible for any outcome as a result of transactions that you initiate or that is initiated by any user of your account, including the possible loss of principal invested based on an investment decision you made. You understand the risks involved with transacting in the securities you maintain and that your investments will fluctuate in value, and you agree that M1 is not responsible for any losses you may incur as a result of your investment decisions and any trades made for your account.

By making information available to you on the website, M1 is not advising you to invest in any particular security or securities, or to pursue any investment strategy. Although M1 may provide tools that enable you to assess your own tolerance for risk, or otherwise assist to educate you in various ways, M1 does not determine if the tools and resources made available on the website will result in suitable investments designed to meet your particular investment needs. All investments have risks, and you are responsible for determining whether you can afford the risks of making any investment.You can see other terms of this content by visiting our Terms of Use .

-

Die verschiedenen Altersvorsorgepläne für Selbständige

Selbstständige Altersvorsorge kann Kleinunternehmern helfen, ihre finanzielle Zukunft zu sichern. Aber wenn Sie selbstständig sind, Es ist sehr einfach, sich ausschließlich auf die Erzielung von Einko

-

So eröffnen Sie eine IRA:Schritt-für-Schritt-Anleitung

Sie würden eine Gelegenheit, vom Bus in die Erste Klasse zu wechseln, nicht ausschlagen, oder? Beide Sitze erledigen natürlich die Grundaufgabe, aber Sie würden sich wahrscheinlich dafür entscheiden,

Finanzen

- Checkliste für die Steuervorbereitung der Altersvorsorge

- Benennung eines Trusts als Begünstigter im Ruhestand

- Ruhestand Grundlagen:Roth IRA

- 10 IRA-Begriffe, die Sie kennen müssen

- Was ist eine IRA?

- IRA-Plan

- IRA-Aufholbeitragsgrenzen

- IRA vs. Annuität

- Traditionelle IRA vs. 2 alternative Altersvorsorgeinvestitionen

-

9 clevere Möglichkeiten, Rentengelder abzuheben

Wenn Sie denken, dass das Sparen für den Ruhestand kompliziert ist, Versuchen Sie herauszufinden, wie Sie Rentengelder abheben und gleichzeitig die Steuern minimieren können. „Bis zu 70 Prozent Ihre...

-

So sparen Sie für den Ruhestand

So sparen Sie für den Ruhestand Wie viel Geld brauchen Sie, um in Rente zu gehen? Wenn Sie wie die Mehrheit der Amerikaner sind, du kennst die Antwort nicht. Experten verwenden jedoch eine schnelle Faustregel, um abzuschätzen, wie v...