Wie viel Geld sollte ich auf meinem Girokonto behalten?

Um die richtige Balance zu finden, wie viel Geld auf Ihrem Girokonto aufbewahrt werden soll, bedarf es einiger Planung.

Wenn Sie zu wenig behalten, können Sie die Mindestanforderungen für das Guthaben nicht erfüllen oder Probleme haben, monatliche Rechnungen zu begleichen. Lassen Sie zu viel auf Ihrem Girokonto und verpassen Sie möglicherweise Gelegenheiten, Ihr Geld auf einem hochverzinslichen Sparkonto oder einem Einlagenzertifikat zu vermehren. oder CDs.

Schauen wir uns einige Faktoren an, die bei der Entscheidung, wie viel Sie auf Ihrem Girokonto behalten sollten, zu berücksichtigen sind.

- Wie viel Geld sollte ich auf meinem Girokonto haben?

- Wie kann ich berechnen, wie viel ich auf meinem Girokonto behalten sollte?

- Wie viel ist zu viel für mein Girokonto?

- Nächste Schritte:Was kann ich tun, wenn ich zu viel Geld auf meinem Girokonto habe?

Wie viel Geld sollte ich auf meinem Girokonto haben?

Wie viel Sie auf Ihrem Girokonto behalten sollten, ist eine individuelle Entscheidung – nur Sie können den Betrag bestimmen, der für Sie genau richtig ist. Aber eine gute Faustregel ist, gerade genug auf dem Konto zu behalten, um die „Muss“ zu decken.

Alltägliche Ausgaben

Girokonten sollen Ihnen dabei helfen, Dinge zu bezahlen, die Sie täglich kaufen. Sie können Ihre Debitkarte verwenden, statt Bargeld, für Dinge wie Lebensmittel bezahlen, Ihren Morgenkaffee oder Haustier-Leckereien. Sie möchten sicher sein, dass immer genug auf Ihrem Konto vorhanden ist, um diese täglichen Kosten für ein bis zwei Monate zu decken. Im Idealfall, Sie hätten ein separates Notfallfonds-Sparkonto, auf dem Sie diese Lebenshaltungskosten für drei bis sechs Monate zurücklegen.

Wiederkehrende Rechnungen

Bestimmte Rechnungen müssen jeden Monat bezahlt werden, wie Ihre Miete oder Hypothek, Stromrechnungen oder Ihre Handyrechnung. Auf Ihrem Girokonto sollte immer genug vorhanden sein, um monatlich wiederkehrende Ausgaben zu decken.

Mindestanforderungen an das Guthaben

Viele Girokonten haben ein Mindestguthaben, das Sie führen müssen, um eine monatliche Wartungsgebühr zu vermeiden. Sie sollten genug auf dem Konto behalten, um sicherzustellen, dass Ihr Guthaben nicht unter diesen Mindestbetrag fällt und Gebühren anfallen.

Überziehungskissen

Eine Überziehung Ihres Kontos – Zahlungen, die den verfügbaren Kontostand überschreiten – kann dazu führen, dass die Bank Sie mit hohen Überziehungsgebühren konfrontiert. Es ist eine gute Idee, immer einen Puffer mit zusätzlichem Geld auf Ihrem Konto zu haben, um das Risiko einer Überziehung Ihres Girokontos zu verringern.

Wie kann ich berechnen, wie viel ich auf meinem Girokonto behalten sollte?

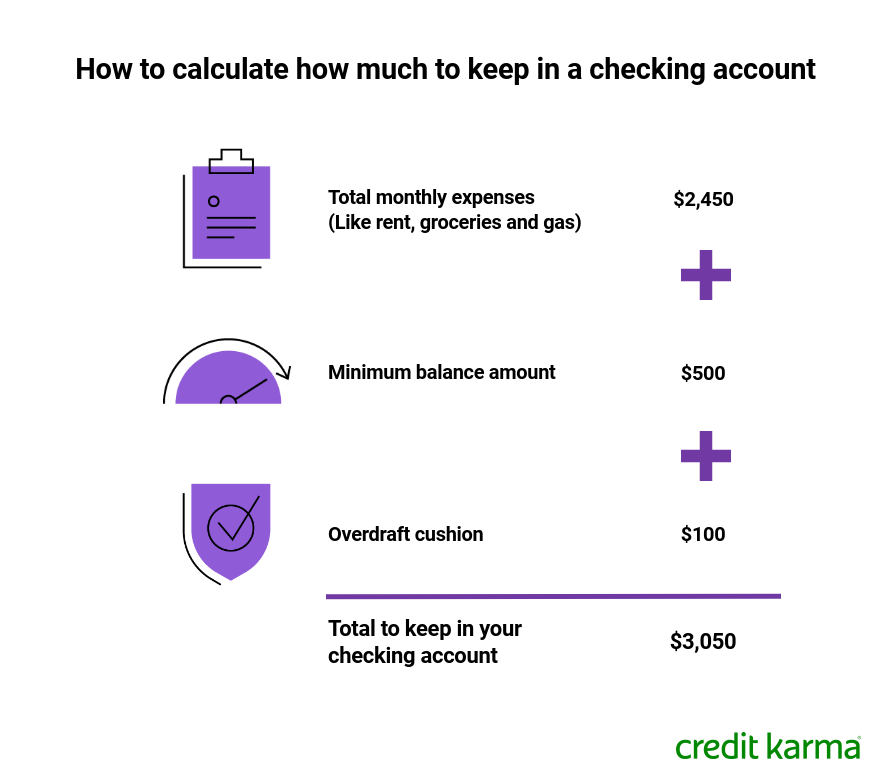

Einige grundlegende Mathematik kann Ihnen bei der Entscheidung helfen, wie viel Sie auf Ihrem Girokonto behalten sollen. Zuerst, addieren Sie alle Ihre Ausgaben für einen Monat, sowohl wiederkehrende monatliche Kosten als auch alltägliche Ausgaben. Nächste, Fügen Sie Ihren Mindestguthabenbetrag hinzu (falls Ihr Konto einen hat). Schließlich, gönnen Sie sich ein Kissen, um Überziehungen zu vermeiden. Wenn Sie bereits einen Mindestguthabenbetrag berücksichtigt haben, Sie benötigen möglicherweise nicht viel von einem Überziehungskissen.

Hier ist ein Beispiel, wie diese Berechnung aussehen könnte.

Wie viel ist zu viel für mein Girokonto?

Es mag kein Problem sein, viel Bargeld auf Ihrem Girokonto zu haben. Aber während ein großer Kontostand auf einem Girokonto Ihnen möglicherweise keine Probleme bereitet, Sie könnten einige Gelegenheiten verpassen, Ihr Geld woanders für Sie einzusetzen. Viele Girokonten werden nicht verzinst, und sogar solche, die im Allgemeinen weniger Zinsen verdienen als andere Arten von Finanzprodukten, wie Sparkonten oder CDs.

Wann haben Sie möglicherweise zu viel auf einem Girokonto?

- Wenn Sie mehr als genug haben, um die Ausgaben für zwei bis drei Monate zu decken

- Wenn Sie kein Sparkonto haben

- Wenn Sie keinen separaten Notfallfonds haben

- Wenn Sie Gelegenheiten verpassen, Ihr Geld an einem profitableren Ort anzulegen

Soll ich mein ganzes Geld bei einer Bank aufbewahren?

Viele Amerikaner haben Konten bei mehr als einer Bank. Ob Sie Ihr gesamtes Geld bei einer Bank aufbewahren oder mit mehreren Finanzinstituten Geschäfte machen, ist eine persönliche Entscheidung – und beide Optionen haben ihre Vor- und Nachteile.

Zum Beispiel, Wenn Sie etwas Geld auf ein Konto bei einer anderen Bank einzahlen, können Sie möglicherweise auf bestimmte Funktionen zugreifen, die Sie bei Ihrer Hauptbank nicht erhalten. Oder Sie eröffnen ein Konto bei einer zweiten Bank, um von einem höheren Zinssatz zu profitieren. Wenn Sie jedoch Ihr gesamtes Geld auf Giro- und Sparkonten bei derselben Bank aufbewahren, können Sie möglicherweise monatliche Wartungs- und Überziehungsgebühren vermeiden, wenn die Bank Ihnen die Verknüpfung Ihrer Konten zulässt.

Nächste Schritte:Was kann ich tun, wenn ich zu viel Geld auf meinem Girokonto habe?

Wenn Sie mehr Geld auf Ihrem Girokonto haben, als Sie benötigen, Ziehen Sie in Erwägung, den Überschuss in ein Finanzprodukt zu verlagern, das Ihrem Geld zum Wachstum verhelfen könnte. Hier sind einige Optionen, die Sie in Betracht ziehen sollten.

- Sparkonto mit hoher Rendite — Sparkonten haben in der Regel eine jährliche prozentuale Rendite von etwa 0,01%. Ein hochverzinsliches Sparkonto könnte jedoch einen deutlich höheren Zinssatz haben – zwischen 0,3% und 0,9%.

- Geldmarktkonto — Diese Konten weisen einige Merkmale eines traditionellen Girokontos auf, zahlen jedoch in der Regel höhere Zinssätze. Ab 4. Januar 2021, der nationale Zinssatz für Geldmarktkonten lag bei etwa 0,07 %, nach FDIC-Daten.

- Hinterlegungsbescheinigung — CDs sind Sparvehikel, die über eine bestimmte Laufzeit von Monaten einen festgelegten Zinsbetrag bereitstellen. Allgemein, je länger die Laufzeit, desto höher der Zinssatz. Ab Januar 2021, die nationale Rate betrug 0,04 % für eine einmonatige CD und 0,33 % für eine 60-monatige CD, laut FDIC. Beachten Sie, dass Geld, das Sie von einer CD vor dem Fälligkeitsdatum abheben, mit Vorfälligkeitsentschädigungen belegt werden kann.

- IRA — Eine individuelle Altersvorsorge ist ein steuerbegünstigtes Konto, mit dem Sie Geld für den Ruhestand anlegen können. Wenn Sie keine haben, aber berechtigt sind, eine IRA zu eröffnen, Sie können erwägen, eines mit Ihrem zusätzlichen Girokonto zu eröffnen. Oder wenn Sie einen haben und noch nicht den Höchstbeitrag für das Jahr geleistet haben, erwägen, etwas Geld auf das Konto zu legen. Aufpassen, jedoch:Wenn Sie Ihre IRA vor dem Alter von 59 ½ Jahren beenden, die Mittel werden in Ihr Jahresbruttoeinkommen einbezogen und unterliegen der Steuer — plus einer Steuerstrafe von 10 %, es sei denn, Sie erfüllen bestimmte Voraussetzungen.

-

So eröffnen Sie ein Girokonto

Für viele von uns ist der erste Schritt in Richtung finanzielle Unabhängigkeit die Eröffnung eines Bankkontos. Sowohl ein Girokonto als auch ein Sparkonto bieten Ihnen einen sicheren Ort, um Ihr Geld

-

Wie viel Geld sollte ich auf meinem Girokonto halten?

Die meisten Finanzexperten empfehlen, einen bestimmten Geldbetrag von einem Monat auf den anderen auf dem Girokonto zu halten. Ein Girokonto bietet schnellen und einfachen Zugriff auf Ihr tägliches Gu

Finanzen

- Wie viel Geld soll ich als Taufgeschenk geben?

- So überweisen Sie Geld von eCheck auf ein Online-Girokonto

- So bezahlen Sie Rechnungen ohne Girokonto

- So überweisen Sie Geld von einem Girokonto

- Wie man Geld auf ein Girokonto einzahlt

- Soll ich mein gesamtes Geld auf einem Bankkonto aufbewahren?

- Wie viel Sie auf Ihrem Girokonto behalten sollten:Was ist der richtige Betrag?

- Wie viel kostet die Eröffnung eines Girokontos?

- So funktionieren Girokonten

-

Wie viel Geld sollten Sie sparen?

Wie viel Geld sollten Sie sparen? Bildquelle:Getty Images. Der Standard-Notfallfonds Da Sie nie wissen, welche ungeplanten Ausgaben das Leben für Sie bereithält, lautet eine allgemeine Faustregel, einen Notfallfonds mit genügend Geld...

-

Wie viel Geld sollten Sie auf Ihrem Sparkonto haben?

Wie viel Geld sollten Sie auf Ihrem Sparkonto haben? Bankbilder Müssen Sie Ihrem Sparkonto etwas Geld hinzufügen? Das Festlegen und Einhalten eines Budgets ist der Schlüssel! Sehen Sie mehr Bilder von Banken. Die meisten Banken bieten automatisch ein S...