17 Fragen an Ihren Hypothekengeber

Der Kauf eines Eigenheims ist eine der wichtigsten Investitionen, die Sie tätigen können. Eigenheimbesitzer zu werden ist ein aufregender Meilenstein, aber der Prozess kann einschüchternd sein. Nachdem Sie sorgfältig für eine Anzahlung gespart haben und einen seriösen Hypothekengeber ausgewählt haben, Sie haben eine scheinbar endlose Liste von Entscheidungen. Bei so vielen Hypothekenoptionen, es ist schwer zu wissen, wo man anfangen soll.

Vor allem als Erstkäufer von Eigenheimen Sie neigen dazu, Optionen auszuwählen, die nach begrenzter Recherche am bequemsten erscheinen. Das Consumer Financial Protection Bureau stellte fest, dass 47 Prozent der Hauskäufer vom Kaufprozess so überfordert sind, dass sie sich nicht einmal die Mühe machen, Hypothekengeber zu vergleichen.

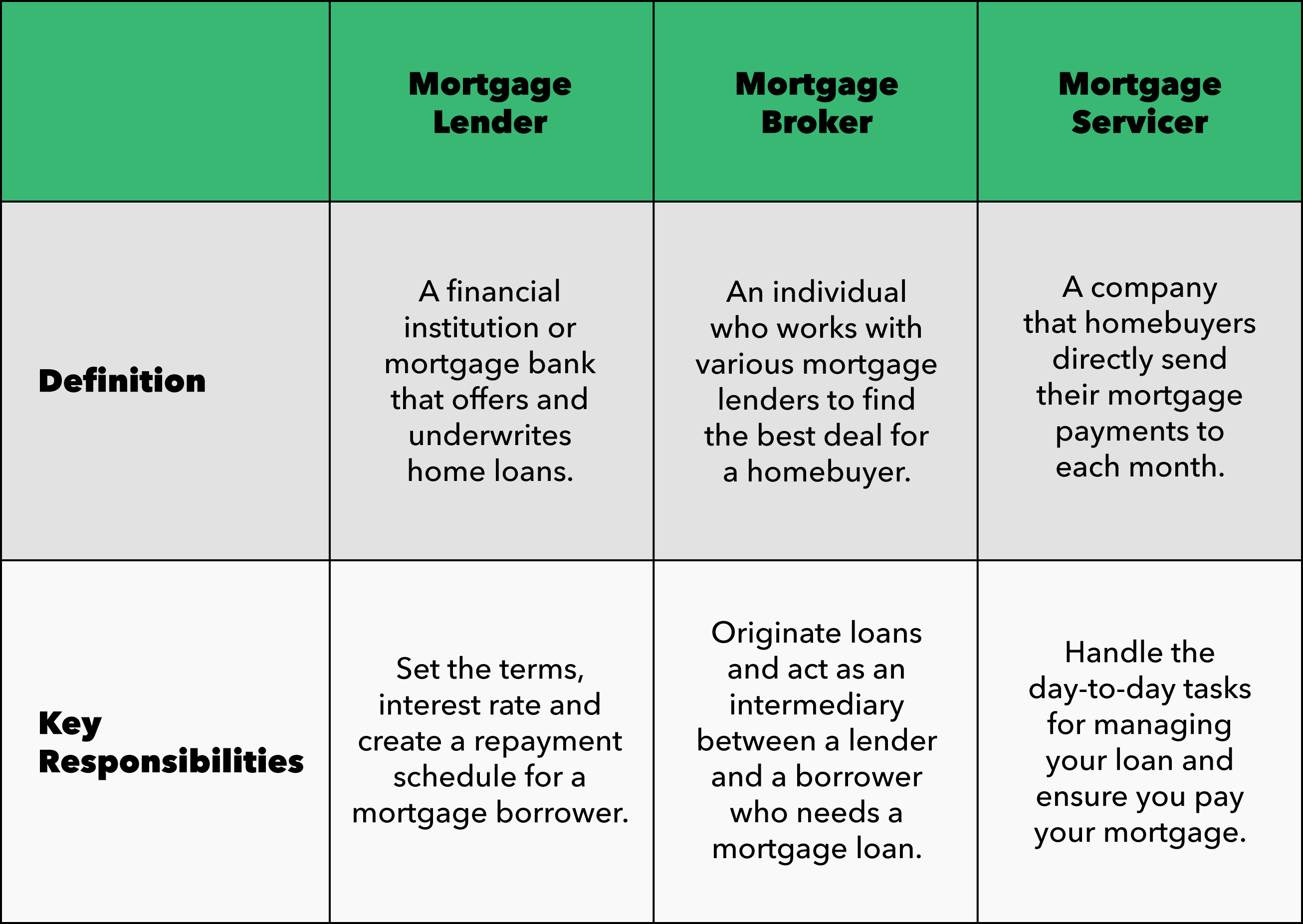

Es ist nicht einfach, automatisch alle richtigen Fragen zu kennen, die Sie Ihrem Hypothekengeber stellen können. aber es ist wichtig zu lernen. Auch wenn es stressig ist, Wenn Sie neugierig sind und einkaufen, können Sie am Ende Zehntausende von Dollar sparen. Bevor Sie anfangen, Fragen zu stellen, Lassen Sie uns unsere Erinnerungen an die Unterschiede zwischen Hypothekengebern auffrischen, Makler, und Dienstboten.

Fühlen Sie sich wohl, Ihrem Hypothekengeber Fragen zu stellen, damit Sie kluge finanzielle Entscheidungen treffen können? Wenn Sie die Antworten auf die folgenden 17 Hypothekenfragen kennen, können Sie intelligente Entscheidungen für Ihre spezielle Situation treffen.

1. Brauche ich eine Vorabgenehmigung oder Präqualifikation?

Wonach schauen: Präqualifikation und Vorabgenehmigung haben keine universellen Definitionen unter den Kreditgebern. Klären Sie mit Ihrem Kreditgeber, um den Unterschied zu verstehen, und fragen Sie dann, was für Ihre Situation die bessere Wahl wäre. Eine Hypothekenvorabgenehmigung ist ein offizielles Schreiben, in dem erklärt wird, wie viel ein Kreditgeber Ihnen basierend auf Ihrem Einkommen erlaubt, Kredite aufzunehmen. Schuld, und Kredithistorie. Auf der anderen Seite, eine Präqualifikation ist kein offizielles Dokument und erfordert keine harte Bonitätsprüfung.

2. Wie sieht Ihr Verfahren für die Vorabgenehmigung aus?

Wonach schauen: Fragen Sie Ihren Kreditgeber, welche Informationen erforderlich sind, um eine Vorabgenehmigung für einen Wohnungsbaukredit zu erhalten. Die Vorabgenehmigung erfordert in der Regel eine Analyse Ihrer Finanzhistorie, einschließlich Ihres Einkommens, Kredit, und Schulden. Obwohl ein Vorabgenehmigungsschreiben nicht garantiert, dass Sie eine Hypothek abschließen und ein Haus kaufen können, es versetzt Sie in eine bessere Position, um mit Verkäufern zu verhandeln. Fragen Sie Ihren Kreditgeber, wie lange Ihre Vorabgenehmigung gültig wäre. Einige Vorabgenehmigungsschreiben laufen innerhalb von 30 Tagen ab. während andere 60 – 90 Tage dauern.

3. Wie entscheide ich die Art des Eigenheims, das ich mir leisten kann?

Wonach schauen: Ihr Kreditgeber sollte Ihr Fürsprecher sein und nicht wollen, dass Ihr Zuhause mehr zu einer Belastung als zu einem Vermögenswert wird. Wenn ein Kreditgeber wirklich auf Ihrer Seite ist, er oder sie sollte möchten, dass Sie bei einer relativ konservativen monatlichen Hypothekenzahlung bleiben. Wenn Ihr Kreditgeber Sie ermutigt, Ihr Budget zu sprengen oder außerhalb Ihrer Verhältnisse zu leben, Es könnte ein wichtiges Warnsignal sein, dass sie nicht Ihr Bestes im Sinn haben.

4. Wie viel Anzahlung benötige ich für ein Haus?

Wonach schauen: Gehen Sie nicht immer davon aus, dass die Anzahlung 20% der Hauskosten beträgt. Fragen Sie Ihren Kreditgeber, wie viel Anzahlung Sie benötigen. Vergessen Sie nicht, sich auch nach staatlich unterstützten Krediten zu erkundigen – Sie können sich für einen 0%-Down-Darlehen qualifizieren. Fragen Sie nach den PMI-Anforderungen (Private Mortgage Insurance), auch. PMI kann ein Gefühl der Sicherheit bieten, wenn Sie Ihre monatliche Zahlung nicht leisten können, aber es kann nicht immer notwendig sein. Es kann auch nicht schaden, zu fragen, in welcher Einkommensspanne es empfehlenswert ist, mit den Hypothekenzahlungen Schritt zu halten.

5. Bieten Sie sowohl konventionelle als auch staatlich unterstützte Kredite an?

Wonach schauen: Fragen Sie Ihren Kreditgeber, welche Kreditarten er anbietet. Hypothekenbanken sollten in der Lage sein, Ihnen dabei zu helfen, die Besonderheiten ihrer herkömmlichen Kreditangebote herauszufinden. Ein konventioneller Wohnungsbaudarlehen ist eine große Geldsumme, die einem Kreditnehmer von einer Bank geliehen wird. Kreditgenossenschaft, oder Kreditinstitut. Nicht jeder Kreditgeber ist rechtlich qualifiziert, sowohl konventionelle als auch staatlich besicherte Kredite anzubieten. Kreditgeber können Sie über die verschiedenen Anforderungen für jeden staatlich besicherten Kredit informieren. Scheuen Sie sich nicht, Ihren Kreditgeber zu bitten, Sie durch die Vor- und Nachteile jeder Art von Wohnungsbaudarlehen zu führen.

6. Welche Kreditwürdigkeit benötige ich, um mich für eine Hypothek zu qualifizieren?

Wonach schauen: Allgemein gesagt, je höher Ihre Kreditwürdigkeit ist, desto einfacher wird es sein, sich beim Hauskauf zurechtzufinden. Jedoch, Sie brauchen überhaupt keine Kreditwürdigkeit, um einen Wohnungsbaukredit zu sichern – Sie können den Prozess der manuellen Kreditprüfung durchlaufen. Fragen Sie Ihren Kreditgeber zu diesem Thema, um seine Meinung zu diesem Thema zu erfahren. und zu messen, wie aufgeschlossen sie sind.

7. Bieten Sie Hypothekenpunkte an?

Wonach schauen: Hypothekenpunkte, oder Rabattpunkte, Sie können die Zinsen im Voraus zahlen, um einen niedrigeren Zinssatz für Ihre Hypothek zu erhalten. Jeder Hypothekenpunkt entspricht 1% des Werts Ihres Hauses – wenn Sie 500 US-Dollar erhalten, 000 Darlehen und haben zwei Rabattpunkte, Sie zahlen 10 $, 000. Sie sind nicht jedermanns Sache, obwohl. Wenn Ihr Kreditgeber Ihnen Punkte zu hart verkauft, es kann eine rote Flagge sein.

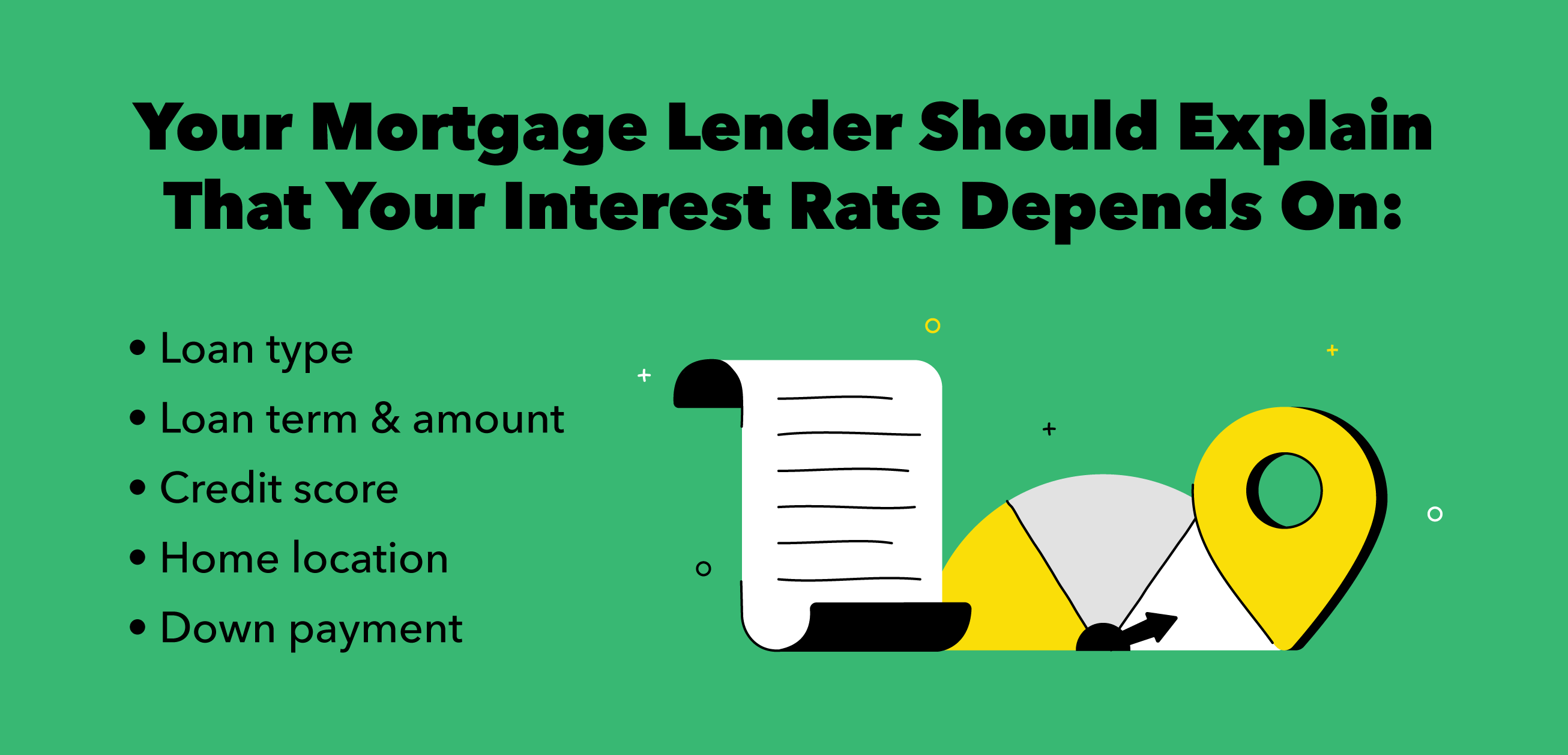

8. Wie hoch sind der Zinssatz und der jährliche Prozentsatz?

Wonach schauen: Ihr Hypothekengeber sollte Ihnen helfen können, Ihren Hypothekenzinssatz zu verstehen. Es hängt alles von Faktoren wie Ihrer Kreditwürdigkeit ab, Heimatort, Anzahlung, Kreditart, Laufzeit und Betrag. Kreditgeber sollten Kreditnehmer beruhigen, indem sie auch den jährlichen Prozentsatz (APR) erklären. Der effektive Jahreszins gibt Aufschluss über die Gesamtkosten des Darlehens, da er sowohl den Zinssatz als auch die Gebühren enthält, die der Kreditgeber für die Vergabe des Darlehens erhebt.

9. Was ist eine Hypothekenzinssperre?

Wonach schauen: Eine Hypothekenzinssperre ist im Grunde, wenn Ihr Kreditgeber bestätigt, dass der Zinssatz, den er für Sie gesichert hat, bis zum Abschluss gleich bleibt. Fragen Sie Ihren Kreditgeber nach den aktuellen Marktpreisen, wenn sie vorschlagen würden, Ihren Tarif zu sperren, und wie lange die Ratensperre gültig wäre. Stellen Sie sicher, dass Sie ihren Prozess noch einmal überprüfen – einige Kreditgeber werden Ihren Zinssatz senken, wenn die Marktzinsen nach der Zinsbindung sinken.

10. Brauche ich ein Treuhandkonto?

Wonach schauen: Fragen Sie unbedingt Ihren Kreditgeber, wenn Sie ein Treuhandkonto benötigen, Dies ist eine Art neutrales Sparkonto, das Geld für vorausbezahlte Grundsteuern und Versicherungsprämien enthält. Fragen Sie nach Ihren Möglichkeiten, wenn Sie eine haben müssen. Ebenfalls, Ihr Kreditgeber sollte Sie darüber informieren, wie viel Geld Sie auf einem Treuhandkonto halten müssen.

11. Soll ich ein Haus mit oder ohne meinen Partner kaufen?

Wonach schauen: Der Kauf eines Hauses mit einem Partner oder Ehepartner könnte ein großartiger Schritt sein, aber es erfordert einige zusätzliche Schritte. Fragen Sie Ihren Kreditgeber, ob es möglich ist, ein Haus ohne Ihren Ehepartner zu kaufen – er oder sie sollte wissen, ob Sie in einem Gemeinschaftseigentumsstaat oder einem Common-Law-Staat leben. Erkundigen Sie sich nach Kündigungsurkunden, und diese Urkunden ermöglichen es Ihnen, den Namen Ihres Ehepartners rückwirkend zum Titel hinzuzufügen.

12. Wie lange und wie teuer ist die Refinanzierung?

Wonach schauen: Erinnern, ein Kreditgeber sollte Sie mit dieser Art von Informationen weit im Voraus aufklären und befähigen wollen. Wenn Sie davon ausgehen, dass der Refinanzierungsprozess extrem lang und kostspielig sein könnte, Es ist noch mehr Motivation, sich zu Beginn den bestmöglichen Kredit und die bestmögliche Rate zu sichern. Wenn sie nicht bereit scheinen, solche Theorien offen mit Ihnen zu diskutieren, es könnte eine rote Fahne sein.

13. Wann sollte ich eine Refinanzierung in Betracht ziehen und würde dies meinem Kredit schaden?

Wonach schauen: Es gibt keine dummen Fragen, wenn es um Wohnungsbaudarlehen und Refinanzierung geht. Kreditgeber sollten sich wohl fühlen, Fragen zur Refinanzierung zu beantworten, lange bevor Sie sie tatsächlich in Betracht ziehen. Bevor Sie mit einem Kreditgeber sprechen, den Refinanzierungsprozess recherchieren, Bedarf, und zusätzliche Kosten, die Sie davon abhalten könnten, Ihre Ziele zu erreichen. Sie denken vielleicht schon, die Antwort über die Auswirkungen der Refinanzierung auf Ihren Kredit zu kennen, Aber es ist immer noch nützlich, die Erfahrungen Ihres Kreditgebers mit früheren Kunden zu hören.

14. Wie würde eine Reverse Mortgage oder Cash Out Refinanzierung funktionieren?

Wonach schauen: Ein Kreditgeber sollte auf alle Szenarien vorbereitet sein, und es wäre hilfreich zu hören, wie sie Sie durch die verschiedenen Optionen führen, sogar für Situationen, in die Sie viel weniger wahrscheinlich involviert sind. Es kann nicht schaden, die zwei Cent Ihres Kreditgebers in dieser Angelegenheit zu hören.

15. Wie ist Ihr Abschlussprozess?

Wonach schauen: Erkundigen Sie sich nach dem Abschlussprozess Ihres Kreditgebers, denn wenn Sie informiert und vorbereitet sind, bleiben Sie gesund und schützen Ihre Finanzen. Ihr Kreditgeber sollte Ihnen versichern, dass er Sie bei der Überprüfung und dem Verständnis der verschiedenen Dokumente unterstützt, die mit dem Abschluss verbunden sind. Wie lange wird der Prozess dauern? Findet das Closing intern bei der Hypothekenbank statt, in einer Anwaltskanzlei, Bei dir zuhause, oder kann es online ausgefüllt werden?

16. Gibt es eine Vorfälligkeitsentschädigung?

Wonach schauen: Erkundigen Sie sich unbedingt, wie viel eine Vorauszahlung kostet, wenn Ihr Hypothekengeber diese Strafen in Rechnung stellt. Vorfälligkeitsentschädigungen variieren stark zwischen den Kreditgebern. Bedauerlicherweise, sie können ziemlich teuer sein und vorzeitige Auszahlungen unrentabel und stressig machen.

17. Warum sollte ich mit Ihnen zusammenarbeiten, anstatt mit einem Broker zu gehen?

Wonach schauen: Erfahrene Kreditgeber sollten diese Frage gerne beantworten. In manchen Fällen, Es mag wie ein Kinderspiel erscheinen, sich an einen Makler zu wenden, da dieser auf Provisionsbasis arbeitet und härter daran arbeitet, Ihnen den gewünschten Kredit zu beschaffen. Auf der anderen Seite, Broker könnten Sie mit einem Kredit ködern, den es noch nicht einmal gibt, eine, die versteckte Gebühren oder andere Überraschungen hat.

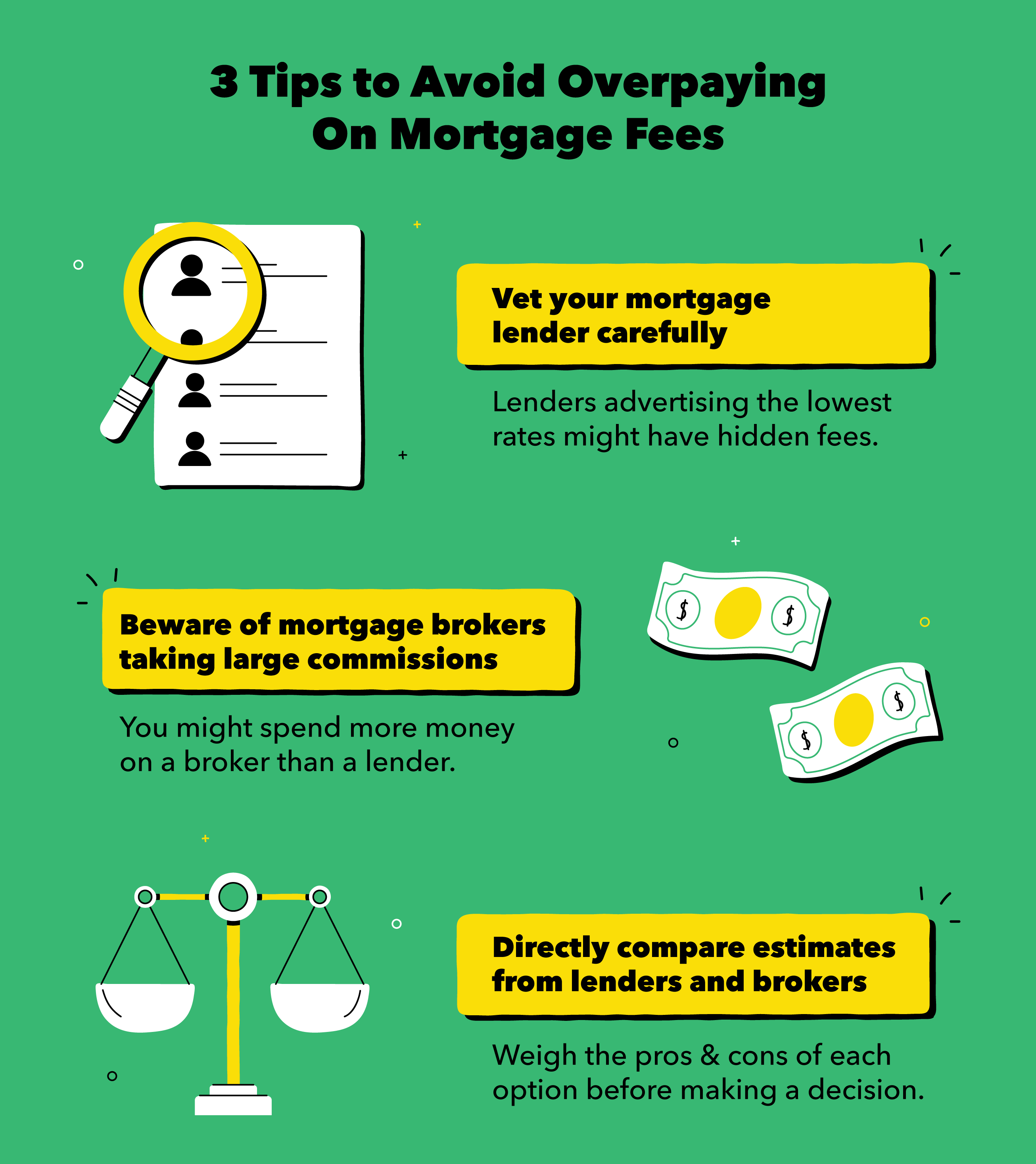

So vermeiden Sie Überzahlungen bei Gebühren

Schön, dass Sie sich für einen seriösen Hypothekengeber entschieden haben, Sie müssen jedoch auch die richtigen Fragen kennen, um eine Überzahlung der Gebühren zu vermeiden. Stellen Sie sicher, dass Sie Ihren Hypothekengeber nach den Einkommensanforderungen fragen, für welche Kredite Sie sich qualifizieren, und den Betrag, den Sie für eine Anzahlung und Abschlusskosten sparen müssen.

Bevor Sie die endgültige Entscheidung über Ihre Hypothek treffen, Stellen Sie sicher, dass Ihr Kreditgeber bereit und in der Lage ist, mindestens die 17 von uns behandelten Fragen zu beantworten. Hypotheken können kompliziert sein, Aber es ist wichtig, Ihre Optionen zu verstehen.

Egal, ob Sie ein Haus kaufen möchten, Verbesserung Ihrer Anlagestrategie, oder einfach an Ihrer Budgetierung arbeiten, Denken Sie daran, dass finanzieller Fortschritt Zeit und Beständigkeit braucht. Der Aufbau eines Unterstützungssystems mit gebildeten Personen, das Ihnen bei der Beantwortung wichtiger Finanzfragen helfen kann, wird Ihren Erfolg im Geldmanagement stärken.

Quellen:

Investopedia

-

15 Geldfragen, die Sie Ihrem Partner stellen sollten, wenn Ihre Beziehung ernst wird

Wenn es um Beziehungen geht, Über Geld zu sprechen, kann ein bisschen tabu sein. Dennoch, Es ist wichtig zu wissen, welche Geldfragen Sie Ihrem Partner stellen sollten, wenn Ihre Beziehung ernst wird.

-

Fragen, die Sie Ihrem Vermieter stellen sollten, bevor Sie einen Mietvertrag unterschreiben

Bevor Sie einen Mietvertrag für Ihre nächste Wohnung unterschreiben, Stellen Sie sicher, dass Sie es sorgfältig lesen und vollständig verstehen, was darin enthalten ist. Das Letzte, was Sie wollen, is

Finanzen

- Was passiert, wenn Ihr Hypothekenscheck abprallt?

- So werden Sie Hypothekenkreditgeber

- So verhandeln Sie mit Ihrem Kreditgeber eine Hypothekendarlehensänderung

- 10 Fragen, die Sie Ihrem Finanzberater zum Thema Ruhestand stellen sollten

- 4 Fragen an Ihren IRA-Berater

- 3 Fragen, die Sie Ihrem Versicherungsvertreter stellen sollten

- 4 Fragen, die Sie sich stellen sollten, bevor Sie einen Anbau an Ihr Zuhause bauen

- 5 Gründe, Ihre Hypothek zu refinanzieren

- 84 Finanzfragen, die Sie Ihrem Partner stellen sollten

-

5 Fragen, die Ihr Finanzberater Ihnen stellen sollte

5 Fragen, die Ihr Finanzberater Ihnen stellen sollte Wenn Sie auf der Suche nach dem richtigen Finanzplaner sind, Sie interviewen im Wesentlichen jemanden, der für Sie arbeitet. Jeder Personalchef wird Ihnen sagen, dass ein potenzieller Mitarbeiter, der...

-

5 Fragen, die Sie sich stellen sollten, bevor Sie Ihr Auto verkaufen

5 Fragen, die Sie sich stellen sollten, bevor Sie Ihr Auto verkaufen Der Verkauf Ihres Autos, um auf ein neues umzusteigen, kann eine schwierige Entscheidung sein. Wir verbinden uns emotional mit unseren Autos, Dies kann es schwierig machen, festzustellen, ob unsere Ve...