Wie viel muss ich in Rente gehen?

Vom Ruhestand zu träumen kann ganz einfach sein – Sie können tun, was Sie wollen, wann immer du willst, sei es eine Weltreise oder ein neues Hobby. Aber zur selben Zeit, Der Gedanke an den Ruhestand kann entmutigend sein, Vor allem, wenn es darum geht, herauszufinden, wie Sie sich finanziell unterstützen können.

Viele Arbeitnehmer fragen sich, "Wie viel brauche ich, um in Rente zu gehen?" Es gibt keine eindeutige Antwort, da die Höhe des Geldes, das Sie für den Ruhestand ansparen müssen, von verschiedenen Faktoren abhängt, wie Ihr Einkommen und die Art des Lebensstils, den Sie in Ihren goldenen Jahren leben möchten. Um Sie während des Ruhestands mit einem substanziellen Notgroschen zu unterstützen, Sie möchten sich vorbereiten, sparen, und so früh wie möglich investieren.

Um Ihnen den Einstieg in die Altersvorsorge zu erleichtern, Wir haben diesen Leitfaden erstellt, der zeigt, wie viel Sie für den Ruhestand sparen müssen und wie Sie mit der Planung für den Ruhestand beginnen können.

- Berechnen Sie, wie viel Sie für den Ruhestand benötigen

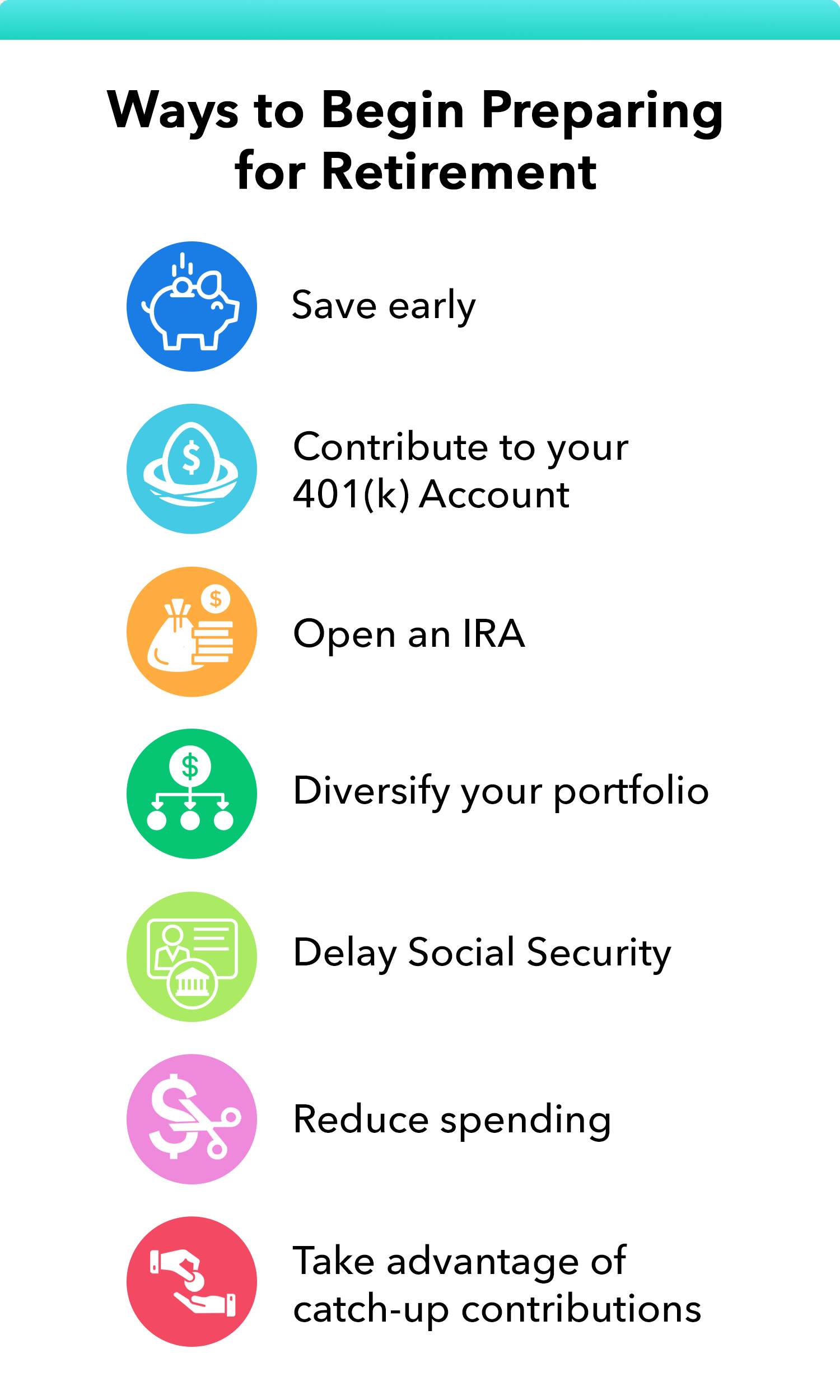

- Wie spare ich für den Ruhestand?

- Früh sparen

- Tragen Sie zu Ihrem 401(k)-Konto bei

- Öffnen Sie einen IRA

- Diversifizieren Sie Ihr Portfolio

- Verzögerung der Sozialversicherung

- Ausgaben reduzieren

- Profitieren Sie von Nachholbeiträgen

- Die Vier-Prozent-Regel

Berechnen Sie, wie viel Sie für den Ruhestand benötigen

Wie viel Geld Sie für den Ruhestand sparen müssen, hängt maßgeblich von Ihrem Einkommen und Ihrer Lebensplanung im Ruhestand ab. So, Der Betrag, den Sie für den Ruhestand benötigen, kann von Person zu Person variieren. Wenn Sie ausgedehnte Reisen planen oder teure medizinische Probleme haben, der Geldbetrag, den Sie für den Ruhestand benötigen, könnte höher sein als bei einer Person mit weniger teuren Plänen.

Laut einer aktuellen Umfrage von Charles Schwab, Es wurde festgestellt, dass die Teilnehmer glauben, dass sie ca 1,7 Millionen US-Dollar für den Ruhestand gespart . Darüber hinaus die Federal Reserve hat festgestellt, dass 36 Prozent der nicht im Ruhestand befindlichen Erwachsenen glauben, dass ihre Altersvorsorge auf dem richtigen Weg ist. während 44 Prozent glauben, nicht auf dem richtigen Weg zu sein, und der Rest ist unsicher. Dies kann dazu führen, dass Einsparungen von 1,7 Millionen US-Dollar als unerreichbares Ziel erscheinen.

Lassen Sie sich von diesen Statistiken nicht abschrecken. Es gibt viele Möglichkeiten, aktiv zu werden und Ihre Altersvorsorge auf den richtigen Weg zu bringen. Wenn Sie beginnen, für den Ruhestand zu sparen, Beachten Sie die Empfehlungen von Fidelity, wie viel Geld Sie nach Alter für den Ruhestand hätten sparen sollen:

- 30 Jahre alt: 1X Ihr aktuelles Einkommen

- 40 Jahre alt: 3X Ihr aktuelles Einkommen

- 50 Jahre alt: 6X Ihres aktuellen Einkommens

- 60 Jahre alt: 8X Ihres aktuellen Einkommens

- 67 Jahre alt: 10X Ihres aktuellen Einkommens

Während sich Finanzexperten nicht auf einen bestimmten Geldbetrag einigen können, den Sie für den Ruhestand hätten sparen sollen, Die Empfehlungen von Fidelity können als verlässlicher Anhaltspunkt dienen.

Es gibt andere Formeln für die Höhe des Rentenbedarfs, die sich ebenfalls als nützlich erweisen können. Die allgemeine Faustregel von Debt.org lautet: Sparen Sie 80 Prozent Ihres Jahreseinkommens Sie jedes Jahr im Ruhestand verdient haben, während Sie gearbeitet haben. Andere sagen, dass 70 Prozent Sie durchkommen können. Wieder, Dies hängt davon ab, wie Sie im Ruhestand leben möchten.

Diese Formeln erwarten nicht, dass Sie volle 100 Prozent sparen, denn sobald Sie in den Ruhestand treten, Sie werden höchstwahrscheinlich nicht so viele Ausgaben haben, wie die Pflege von Angehörigen, Rückzahlung von Studienkrediten, und Ihre Hypothek abbezahlen.

Welche Formel Sie auch verwenden, Es ist wichtig zu bedenken, dass die Altersvorsorge, die Sie je nach Alter benötigen, von Fall zu Fall unterschiedlich ist. Es gibt zahlreiche Faktoren, die beeinflussen können, wie viel Sie Ihr Leben lang für den Ruhestand sparen können. wie zum Beispiel das Sparen für den Ruhestand und das College Ihres Kindes, Hypothekenzahlungen, Schulden beim Studentendarlehen, medizinische Ausgaben, Kreditkartenschulden, und so weiter. Der Schlüssel zum Erreichen jedes Altersziels besteht darin, so früh wie möglich mit dem Sparen zu beginnen. Sehen Sie sich im folgenden Abschnitt verschiedene Möglichkeiten an, um für den Ruhestand zu sparen.

Wie spare ich für den Ruhestand?

Ob Sie gerade in den Arbeitsmarkt einsteigen oder kurz vor dem Ruhestand stehen, Es gibt zahlreiche Sparvehikel und -pläne, die Sie nutzen können, um Ihr Altersziel zu erreichen.

Früh sparen

Der Zinseszins ist eine mächtige Sache. Je früher Sie anfangen, Geld zu sparen, je mehr Sie in Zukunft haben können, dank Zinseszins. Zinseszinsen ist der Prozess, bei dem Ihr Hauptzinssatz und dann weiterhin Zinsen auf die in der Vergangenheit verdienten Zinsen erzielt werden. Dies basiert jedoch darauf, dass das Geld auf einem Konto verbleibt oder Überstunden reinvestiert wird, was bedeutet, dass Sie die Macht dieses Prozesses reduzieren, wenn Sie Geld oder die Zinsen abziehen.

Zum Beispiel, Nehmen wir an, Sie platzieren eine Anfangsinvestition von 10 USD, 000 auf ein renditestarkes Sparkonto mit einem Jahreszins von 7 Prozent, und es wird monatlich aufgestockt. Ohne nach Ihrer anfänglichen Investition Geld einzahlen zu müssen, Sie haben ungefähr 187 $, 549 in 42 Jahren, wenn Sie 67 Jahre alt werden. Jetzt, Nehmen wir an, Ihr bester Freund hat mit derselben Anfangsinvestition begonnen, aber zehn Jahre später im Alter von 35 Jahren. Wenn sie 67 Jahre alt sind, Sie hätten nur etwa 93 US-Dollar, 323.

Wie du siehst, Wenn Sie früh sparen, können Sie auf der ganzen Linie mehr Geld verdienen. Einige beliebte Zinseszinsanlagen umfassen Aktien, Fesseln, Staatsanleihen, REITs, und hochverzinsliche Sparkonten.

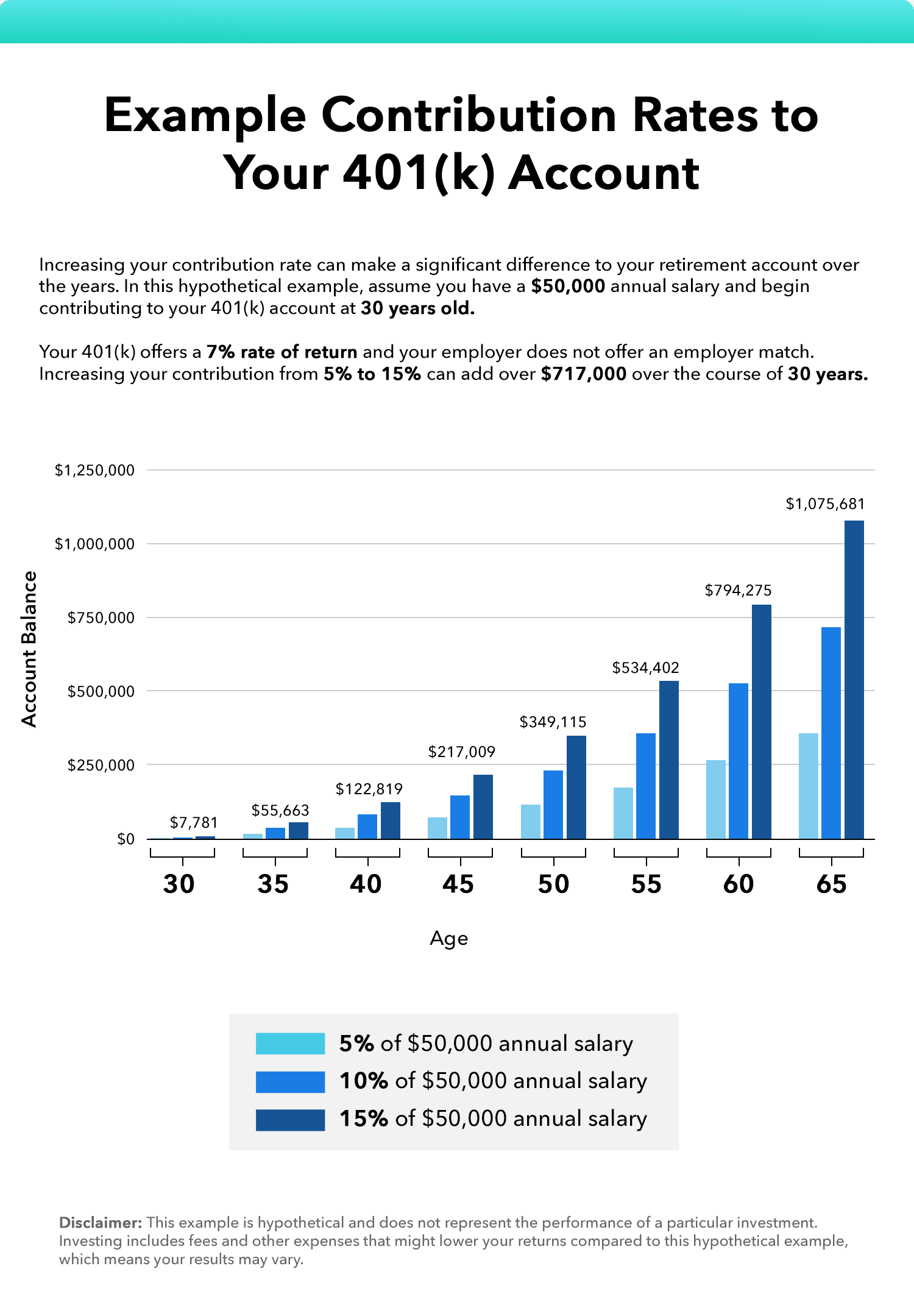

Tragen Sie zu Ihrem 401(k)-Konto bei

Mit traditionellen 401(k)-Konten können Sie Vorsteuer-Dollar einzahlen, was Ihr zu versteuerndes Einkommen jetzt senkt. Einige Arbeitgeber bieten möglicherweise sogar eine Arbeitgeberübereinstimmung bis zu einem bestimmten Prozentsatz an, das ist so ziemlich wie kostenloses Geld. Das heißt, wenn Sie 5 Prozent Ihres Einkommens beiseite legen, zum Beispiel, zu deinem 401(k), und Ihr Arbeitgeber bietet eine 100-Prozent-Match auf die ersten 5 Prozent, es wird so sein, als ob Sie 10 Prozent Ihres Einkommens zu Ihrem 401 (k) beitragen würden.

401(k) Altersvorsorgepläne auch Zinseszinsen und Renditen, was bedeutet, dass Ihr Geld im Laufe der Zeit schneller wachsen kann, wenn alle Erträge reinvestiert und auf dem Konto gehalten werden. Wenn Sie Ihren Arbeitgeber verlassen, Sie haben viele Möglichkeiten, wenn es um Ihren 401(k) geht. Du kannst es so lassen wie es ist, rollen Sie Ihre 401 (k) in eine IRA, oder rollen Sie es in die 401 (k) Ihres neuen Arbeitgebers, wenn sie eine anbieten. Für jede dieser Optionen gibt es Vor- und Nachteile, also recherchieren Sie, bevor Sie eine Entscheidung treffen.

Öffnen Sie einen IRA

Wenn Ihr Arbeitgeber keine 401(k) anbietet, oder wenn Sie mehrere Rentenkonten haben möchten, zu denen Sie beitragen können, Ein individuelles Rentenkonto (IRA) kann eine kluge Idee sein. IRAs bieten viele Steuervorteile für Altersvorsorge, ähnlich wie 401(k)-Konten. Es gibt zwei beliebte IRAs, die Sie nutzen können:

- Traditionelle IRAs können Sie steuerlich absetzbare Beiträge leisten. Wenn Sie in den Ruhestand gehen, Ihre Abhebungen werden als Einkommen versteuert.

- Roth IRAs Sie können Nachsteuermittel einzahlen und sind steuerlich nicht abzugsfähig. Bei Auszahlungen im Ruhestand sie werden steuerfrei sein.

Beide Arten von IRAs können großartige Optionen für die Altersvorsorge sein. Welche Sie wählen, hängt von Ihren eigenen Vorlieben und Ihrer finanziellen Situation ab.

Diversifizieren Sie Ihr Portfolio

Wie sie sagen, Legen Sie nicht alle Eier in einen Korb. Dieser Spruch ist relevant, wenn es um die Altersvorsorge geht. Die Diversifizierung Ihres Portfolios kann eine großartige Möglichkeit sein, Ihr Notgroschen wachsen zu lassen. Der Besitz von Mitteln in verschiedenen Wertpapieren kann das Risiko im Falle einer Baisse oder einer Marktkorrektur verringern. Einige Möglichkeiten, wie Sie mit der Investition beginnen und Ihr Vermögen verteilen können, umfassen Investitionen in:

- Aktien

- Fesseln

- Investmentfonds

- Exchange Traded Fund (ETF)

- Rohstoffe

- Real Estate Investment Trusts (REITs)

Sie müssen Ihr Geld nicht in Dutzende von verschiedenen Fahrzeugen investieren. Wenn Sie mit nur wenigen beginnen, können Sie jede Investition im Auge behalten und Ihr Portfolio einfacher verwalten.

Verzögerung der Sozialversicherung

Die Social Security Administration (SSA) wurde gegründet, nachdem die Weltwirtschaftskrise Millionen von Amerikanern ohne Ersparnisse zurückgelassen hatte. Dieses Programm wurde speziell für die am stärksten gefährdeten Personen entwickelt:ältere Menschen, behinderte Menschen, und ihre Hinterbliebenen. Heute, Die Sozialversicherung dient demselben Zweck und bietet Arbeitnehmern im Ruhestand Sozialversicherungsleistungen, behinderte Arbeitnehmer, und ihre Hinterbliebenen, wie unterhaltsberechtigte Kinder und Ehepartner.

Anspruchsberechtigte Rentner können bereits ab 62 Jahren Sozialversicherungsbeiträge beziehen. Es gibt einen Haken, obwohl. Wenn Sie Zahlungen vor Ihrem vollen Rentenalter (FRA) abheben, Ihre Leistungen werden für die Gesamtheit der Zahlungen monatlich um einen Bruchteil eines Prozents gekürzt.

Verzögerung der Sozialversicherung, auf der anderen Seite, hat umgekehrte Effekte. Wenn Sie Ihre Sozialversicherungsleistungen verzögern, Sie können die Höhe der Leistungen, die Sie in Zukunft erhalten, erhöhen. Zum Beispiel, wenn Ihr Renteneintrittsalter 66 Jahre beträgt, Ihre Steigerungsrate für 12 Monate beträgt 8 Prozent. Das bedeutet, Wenn Sie 67 Jahre alt sind, Sie erhalten 108 Prozent Ihrer monatlichen Leistung. Dieser Anstieg endet, sobald Sie das 70. Lebensjahr erreicht haben, Das heißt, Sie erhalten bis zum Erreichen dieses Alters 132 Prozent Ihrer monatlichen Leistung. Wie du siehst, Eine Verzögerung der Sozialversicherung um nur einige Jahre kann auf lange Sicht einen großen Unterschied machen.

Die Sozialversicherung kann eine großartige Form des zusätzlichen Einkommens im Ruhestand sein. Jedoch, Sozialversicherungsleistungen decken in der Regel nur etwa 40 Prozent Ihres Vorruhestandseinkommens ab. Deshalb sollte frühzeitiges Planen und Sparen ernst genommen werden. Zusätzlich, Die Sozialversicherung ist nicht gewährleistet. Zur Zeit, das Kuratorium der Sozialversicherung prognostiziert, dass die Programmkosten bis 2035 steigen werden; an diesem Punkt, Steuern werden ausreichen, um nur 75 Prozent der geplanten Leistungen zu bezahlen. Daher sind die aktuellen Nutzenschätzungen wahrscheinlich überschätzt.

Ausgaben reduzieren

Die Budgetierung ist ein weiterer wichtiger Faktor bei der Altersvorsorge. Die Erstellung eines Plans zur Reduzierung der Ausgaben kann Ihnen dabei helfen, mehr Geld in verschiedene Altersvorsorgefahrzeuge zu investieren. wie ein IRA- oder Sparkonto. Wenn es um Ausgabenkürzungen geht, Berücksichtigen Sie Ausgaben, die Sie möglicherweise nicht mehr benötigen, wie Streaming-Dienst-Abonnements, zum Abendessen ausgehen, und teure Fitnessstudio-Mitgliedschaften.

Mint bietet einen kostenlosen Budgetrechner, mit dem Sie Ihre Ausgaben verfolgen und einen Plan für die Zukunft erstellen können.

Profitieren Sie von Nachholbeiträgen

Es gibt Grenzen, wie viel Sie zu Ihren 401(k)- und IRA-Plänen beitragen können. Jedoch, wenn Sie das 50. Lebensjahr erreichen, Sie haben Anspruch auf Nachholbeiträge.

- Für 401(k)-Pläne, Sie haben Anspruch auf zusätzliche 6 $, 500 zusätzlich zu den $19, 500 Beitragsgrenze im Jahr 2020.

- Für IRA-Pläne, Sie haben Anspruch auf einen zusätzlichen Beitrag von 1 USD, 000 zusätzlich zu den $6, 000 Beitragsgrenze im Jahr 2020.

Wenn Sie im Laufe der Jahre nicht so viel beitragen konnten, wie Sie möchten, Nachholbeiträge können Ihnen helfen, wieder auf Kurs zu kommen.

Die Vier-Prozent-Regel

So, Was machen Sie mit Ihrem Geld, wenn Sie in Rente sind? Es mag nach einer guten Idee klingen, all Ihre hart verdienten Ersparnisse abzuheben und eine extravagante Reise zu unternehmen. Finanzexperten haben jedoch einen anderen Rat:die Vier-Prozent-Regel. Die Vier-Prozent-Regel stammt aus einer 1998er Studie namens Trinity Study und ist ziemlich einfach. Es sagt, im Ruhestand, Rentner sollten nur 4 Prozent aus ihrem Rentenportfolio abziehen, um über einen Zeitraum von 30 Jahren nicht das Geld auszugehen. So, Sie sollten $4 abheben, 000 für jede 100 $, 000 hast du gespart. Die Vier-Prozent-Regel kann eine gute Möglichkeit sein, im Ruhestand bequem zu leben, ohne all Ihre Ersparnisse zu gefährden.

Obwohl dies in der Regel angegeben ist, Es ist am besten, es als Richtlinie zu betrachten. Jeder Rentner ist anders mit eigener Steuerklasse, Einkommensquellen, Investitionen, und Finanzplan, sei es die Verwendung einer Kreditkarte oder die Investition in mehrere Wertpapiere, um ihre goldenen Jahre zu finanzieren. Nehmen Sie das mit einem Körnchen Salz, und ziehen Sie in Betracht, einen Finanzberater zu konsultieren, wenn es um finanzielle Entscheidungen im Ruhestand geht.

Einpacken

Wie viel Sie für den Ruhestand benötigen, hängt von verschiedenen Faktoren ab. Einige Rentner haben möglicherweise zusätzliche Einkommensquellen, wie aus Teilzeitjobs, Sozialversicherung, und Renten, die ihre Höhe für den Ruhestand bestimmen. Oder, einige entscheiden sich möglicherweise für eine vorzeitige Pensionierung oder planen für die Jahre nach der Karriere einen extravaganten Lebensstil.

Wie auch immer Ihre Situation ist, Es ist wichtig, frühzeitig mit der Planung zu beginnen, um im Ruhestand bequem zu leben. Es gibt zahlreiche Alterswagen, wie IRAs, 401(k) Pläne, Investitionen, und mehr. Bei Mint, Wir können Ihnen mit unserem kostenlosen Online-Budgetrechner helfen, mit Ihrer Altersvorsorge zu beginnen.

Quellen

Charles Schwab | Federal Reserve | Treue | Debt.org | SSA.gov; Ruhestand | SSA.gov; Verzögerungsrate | SSA.gov; Programme | IRS.gov | RBC Vermögensverwaltung

-

Kapitel 01:Wie viel muss ich in Rente gehen?

Vom Ruhestand zu träumen, kann ganz einfach sein – Sie können tun, was Sie wollen, wann immer Sie wollen, egal ob Sie um die Welt reisen oder sich ein neues Hobby suchen. Aber gleichzeitig kann der Ge

-

So gehen Sie vorzeitig in Rente

Traditionell arbeiteten die meisten Amerikaner bis Mitte sechzig und gingen dann mit einer Rente und ihren eigenen Ersparnissen in den Ruhestand. Heutzutage sind Renten nicht mehr so weit verbreitet

Finanzen

- Wie viel Geld brauchen Sie, um bequem in den Ruhestand zu gehen?

- Wie viel muss ich in Rente gehen?

- Wie man wohlhabende in den Ruhestand geht

- 4 Schritte, um zu bestimmen, wie viel Geld Sie für den Ruhestand benötigen

- Wie man vorzeitig in Rente geht

- Wie viel Sie zu einem 401k . beitragen können

- Wie viel Lebensversicherung brauche ich?

- Rentenrechner:Wie viel Geld brauche ich, um in Rente zu gehen?

- So sparen Sie für den Ruhestand

-

Wie viel brauche ich, um in Rente zu gehen? Sparen für den Ruhestand

Wie viel brauche ich, um in Rente zu gehen? Sparen für den Ruhestand Wie viel Geld benötige ich für den Ruhestand? Der Geldbetrag, den Sie für den Ruhestand angespart haben müssen, hängt davon ab, wie viel Sie ausgeben werden. Die vielen Möglichkeiten, wie Sie für den...

-

Wie viel Geld braucht man, um mit 50 in Rente zu gehen?

Wie viel Geld braucht man, um mit 50 in Rente zu gehen? Es wäre großartig, vor 67 Jahren in den Ruhestand zu gehen und das Beste des Lebens zu genießen. Wer sich mit 50 aus der Arbeitswelt verabschieden will, braucht Geld – viel Geld. Die Kernherausforder...