Soll ich meine 401k auszahlen, um Schulden zu begleichen?

Die Schuldentilgung kann sich wie ein nie endender Prozess anfühlen. Bei so vielen Lösungsansätzen, Sie wissen vielleicht nicht, wo Sie anfangen sollen. Eine Ihrer Möglichkeiten könnte darin bestehen, Geld aus Ihrer Pensionskasse abzuheben. Dies kann Sie wundern, „Soll ich meine 401k auszahlen, um Schulden zu begleichen?“ Wenn Sie Ihre 401k vorzeitig auszahlen, können Sie Strafen zahlen. Steuern, und Ihre finanzielle Zukunft, daher ist es normalerweise ratsam, dies nach Möglichkeit zu vermeiden. Im Zweifel, Wenden Sie sich an Ihren Finanzberater, um herauszufinden, was für Sie am besten ist.

Bevor Sie Ihre 401k auszahlen, Wir schlagen vor, die Vor- und Nachteile abzuwägen, plus die finanziellen Gewohnheiten, die Sie ändern könnten, um Schulden zu reduzieren. Der richtige Schritt kann darin bestehen, Ihr Budget anzupassen, um sicherzustellen, dass jeder Dollar sinnvoll verwendet wird. Lesen Sie weiter, um festzustellen, ob und wann es sinnvoll ist, Ihre 401k auszuzahlen.

So stellen Sie fest, ob Sie Ihren Ruhestand auszahlen lassen möchten

Die Entscheidung, Ihre 401k auszuzahlen, hängt von Ihrer finanziellen Situation ab. Wenn Schulden Alltagsstress verursachen, Sie können ernsthafte Schuldentilgungspläne in Betracht ziehen. Eine vorzeitige Auszahlung von Ihrem 401k könnte Sie in kosten

Die Entscheidung, Ihre 401k auszuzahlen, hängt von Ihrer finanziellen Situation ab. Wenn Schulden Alltagsstress verursachen, Sie können ernsthafte Schuldentilgungspläne in Betracht ziehen. Eine vorzeitige Auszahlung von Ihrem 401k kann Sie an Steuern und Gebühren kosten, da Ihr 401k noch besteuert werden muss. Bedeutung, der Bruttobetrag, den Sie von Ihrem 401k abheben, wird vollständig besteuert, Schätzen Sie daher Ihre finanzielle Situation ein, bevor Sie eine Entscheidung treffen.

Überprüfen Sie Ihre Berechtigung

Abhängig von Ihrem 401k-Konto, Sie können möglicherweise kein Geld ohne triftigen Grund abheben. Hohe Arztrechnungen und offene Schulden können wertvolle Gründe sein, aber auf Einkaufstour zu gehen ist es nicht. Im Folgenden sind einige Anforderungen aufgeführt, die für einen Vorbezug zu berücksichtigen sind:

- Finanzielle Härten können Arztkosten, Bildungsgebühren, Rechnungen zur Verhinderung von Zwangsvollstreckung oder Räumung, Bestattungskosten, oder Hausreparaturen.

- Ihre Auszahlung ist geringer oder genau so hoch, wie Sie benötigen.

Um zu sehen, wofür Sie möglicherweise berechtigt sind, Schlagen Sie in Ihrer 401k-Dokumentation nach oder wenden Sie sich an einen vertrauenswürdigen Fachmann.

Beurteilen Sie Ihre aktuelle finanzielle Situation

Setzen Sie sich und erstellen Sie eine Liste Ihrer Ersparnisse, Vermögenswerte, und Schulden. Wie viel Schulden haben Sie? Können Sie verschiedene Mittel für Schulden verwenden? Wenn Sie 2 $ haben, 500 Kreditkartenschulden und eine stetige Einnahmequelle, Sie können möglicherweise Schulden abbezahlen, indem Sie Ihre bestehenden Gewohnheiten anpassen. Durchtrennen Sie das Kabel mit Ihrem Fernseher, Kabel, oder Streaming-Dienste könnten eine große Geldersparnis sein.

Jedoch, wenn Sie kurz vor einer Zwangsvollstreckung oder einem Konkurs stehen, Ein Leben mit einem strengen Budget reicht möglicherweise nicht aus. Wenn Sie nach ernsthafteren Optionen zur Schuldentilgung suchen, Ihre 401k ist möglicherweise die beste Route.

Berechnen Sie, wie viel von Ihrem Ruhestand gefährdet ist

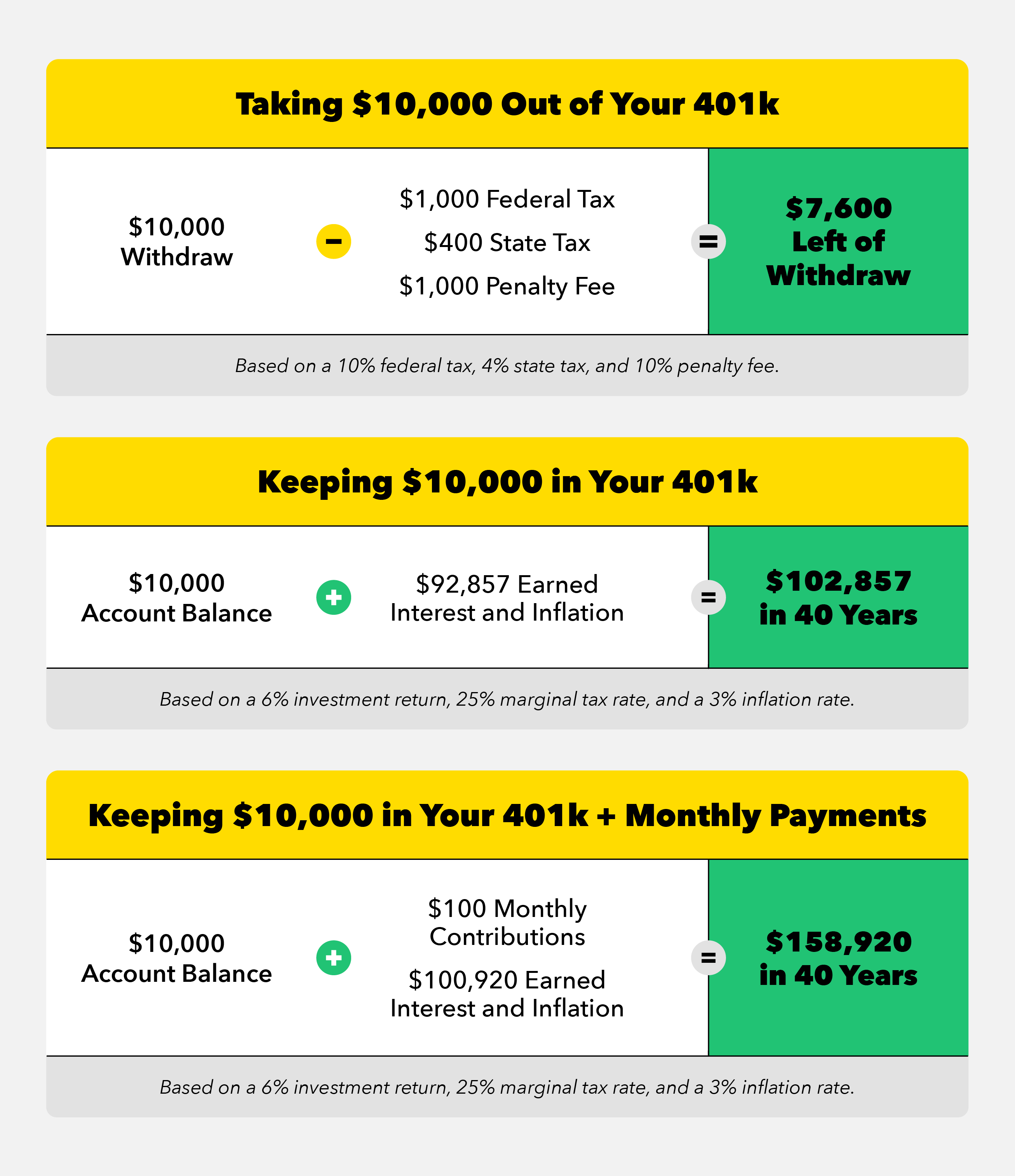

Ein 401k zu haben ist entscheidend für Ihre finanzielle Zukunft, und die Regierung versucht, dies in Ihrem besten Interesse zu verstärken. Um die Menschen zum Sparen zu ermutigen, jeder, der seine 401k vorzeitig abhebt, zahlt eine Strafgebühr von 10 Prozent. Wann, oder wenn, Sie gehen Ihre Einnahmen vorzeitig ab, Möglicherweise müssen Sie den abgehobenen Betrag versteuern. Ihre Steuersätze hängen vom Bundeseinkommen und den staatlichen Steuern Ihres Wohnsitzes ab.

Angenommen, Sie sind Anfang zwanzig und haben 40 Jahre Zeit, bis Sie in Rente gehen möchten. Sie beschließen, $10 abzuheben, 000 für Ihre Studienkredite. Ihr Bundessteuersatz beträgt 10 Prozent und Ihre Landessteuer beträgt vier Prozent. Mit der Strafgebühr von 10 Prozent Bundessteuer, und Staatssteuer, Sie würden $7 erhalten, 600 deiner 10 $, 000 Rückzug. Die zusätzlichen $ 2, 400 Ausgaben würden an Steuern und Strafen bezahlt werden.

Die Quintessenz :Egal wie viel Sie frühzeitig von Ihrem 401k abheben, Sie werden mit erheblichen Gebühren rechnen. Diese Gebühren beinhalten Bundessteuern, staatliche Steuern, und Strafgebühren.

Was sind die Vor- und Nachteile?

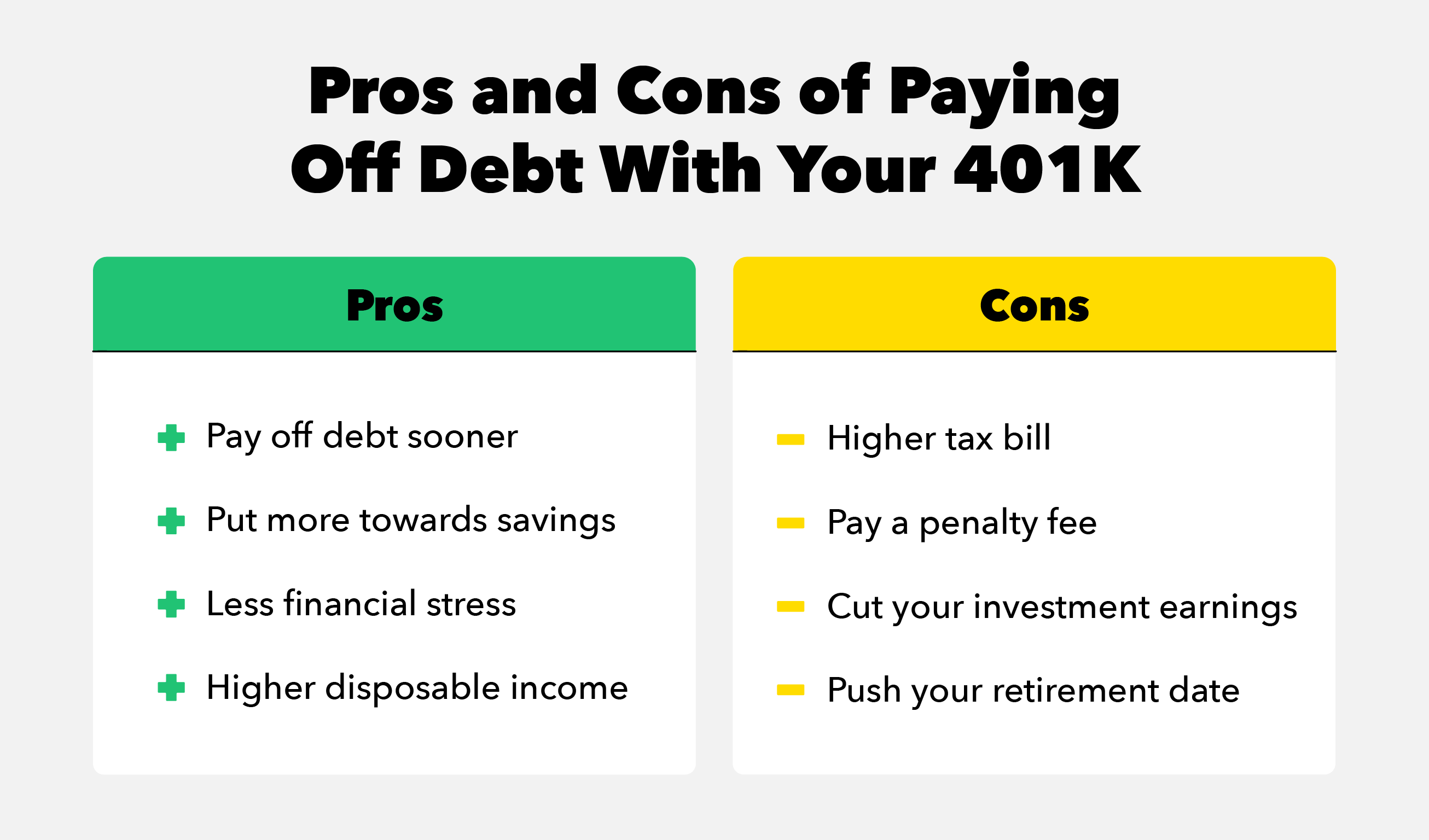

Bevor Sie Ihren 401k abheben, Es gibt einige Vor- und Nachteile, die vor einer vorzeitigen Auszahlung zu berücksichtigen sind.

Vorteile:

- Schulden früher abbezahlen :In manchen Fällen, Sie können Schulden früher als erwartet abbezahlen. Indem Sie Ihre 401k-Abhebung auf Schulden setzen, Sie können Ihr Konto möglicherweise vollständig abbezahlen. Dies könnte Ihnen helfen, monatliche Zinszahlungen zu sparen.

- Setzen Sie mehr auf Einsparungen :Wenn Sie mit Ihrem Vorbezug Ihre Schulden begleichen können, Sie können Ihr Budget freigeben. Wenn Sie jeden Monat zusätzliches Geld haben, Sie könnten mehr zu Ihren Ersparnissen beitragen. Wenn Sie Ihre Ersparnisse aufstocken, können Sie Zinsen erhalten, wenn sie auf einem richtigen Konto hinterlegt sind.

- Weniger finanzieller Stress :Schulden können zu täglichem Stress führen. Indem Sie Ihre Schuldenzahlungen mit einer Auszahlung von 401.000 erhöhen, Sie können sich Energie sparen. Nach der Schuldentilgung, Sie können erwägen, Ihre Notfallfonds aufzubauen.

- Höheres verfügbares Einkommen :Wenn Sie Ihre Schulden begleichen können, Sie haben möglicherweise mehr finanzielle Freiheit. Mit dieser Freiheit, Sie könnten für ein Haus sparen oder in Nebenbeschäftigungen investieren.

Nachteile:

- Höhere Steuerbelastung :Möglicherweise müssen Sie für Ihre Auszahlung eine hohe Steuerzahlung zahlen. Ihre 401k gelten als Bruttoeinkommen, das bei der Auszahlung besteuert wird. Ihre Bundes- und Landessteuern richten sich nach Ihrem Wohnort und Ihrem Jahreseinkommen.

- Zahle eine Strafgebühr :Um Leute davon abzuhalten, ihre 401k auszuzahlen, es gibt eine Strafe von 10 Prozent. Diese Strafe kann Ihnen in voller Höhe in Rechnung gestellt werden.

- Reduzieren Sie Ihre Anlageerträge :Sie erhalten Zinsen für Geld, das Sie in Ihrem 401k gespeichert haben. Wenn Sie Geld abheben, Sie können einen geringeren Zinssatz erhalten.

- Verschieben Sie Ihren Renteneintritt :Sie könnten Ihr zukünftiges Ich ausrauben. Mit weniger Geld in Ihrer Altersvorsorge Sie senken Ihr Renteneinkommen. Dies könnte Ihren gewünschten Renteneintrittstermin verschieben.

6 Möglichkeiten, Schulden zu begleichen, ohne Ihre 401k auszuzahlen

Es gibt einige Möglichkeiten, schuldenfrei zu werden, ohne Ihre 401k zu kürzen. Schulden abzubezahlen ist vielleicht nicht einfach, aber es könnte Ihrem zukünftigen Selbst und Ihrem gegenwärtigen Geisteszustand zugute kommen. Arbeiten Sie mit diesen sechs Tipps auf finanzielle Freiheit hin.

1. Verhandeln Sie Ihre Kreditkartenzinsen

Rufen Sie Ihr Kreditkarten-Kundenservice-Center an und bitten Sie darum, Ihre Zinsen für Konten mit hohen Zinsen zu senken. Sehen Sie sich Ihren aktuellen Zinssatz an, Kontoverlauf, und Konkurrenzpreise. Nach der Recherche, Rufen Sie Ihr Kreditkartenunternehmen an und teilen Sie Ihre Kundentreue. Fragen Sie anschließend nach niedrigeren Zinssätzen, um mit ihren Konkurrenten mithalten zu können. Wenn Sie niedrigere Zinssätze verdienen, können Sie Zinszahlungen sparen.

2. Stoppen Sie Ihre Kreditkartenausgaben

Erwägen Sie, Ihre Kreditkartenausgaben einzuschränken. Wenn Kreditkartenschulden Ihr größter Stressfaktor sind, Zerschneiden oder verstecken Sie Ihre Karten, um Einkaufsversuchungen zu vermeiden. Informieren Sie sich über Ihre finanziellen Ziele, indem Sie unsere App für schnelle Updates im Handumdrehen herunterladen. Wir versenden wöchentliche Updates, um zu sehen, wo Sie mit Ihren finanziellen Zielen stehen.

3. Setzen Sie Boni auf Ihre Schulden ein

Jedes Mal, wenn Sie einen Geldbonus erhalten, erwägen, es auf Schulden zu setzen. Das könnte eine Gehaltserhöhung sein, Jahresbonus, Steuerrückerstattung, oder Geldgeschenke von Ihren Lieben. Sie haben möglicherweise ein festgelegtes Budget ohne dieses zusätzliche Einkommen, Also tu so, als hättest du es nie bekommen. Ohne Budgetierung für das zusätzliche Einkommen, Sie können weniger versucht sein, es auszugeben.

4. Bewerten Sie alle Ihre Optionen zur Schuldentilgung

Wenn Sie dringend Ihre Schulden begleichen müssen, Schauen Sie in andere Konten wie Ihre Ersparnisse oder Ihren Notfallfonds. Während gespartes Geld in Notzeiten helfen kann, Ihre finanzielle Situation kann ein Notfall sein. Um Steuern und Gebühren für vorzeitige Auszahlungen zu sparen, Sie können von Sparkonten Kredite aufnehmen. Um zukünftige Notfallkosten zu decken, Vermeiden Sie es, Ihre Sparkonten vollständig zu leeren.

5. Überweisen Sie Guthaben auf eine zinsgünstige Kreditkarte

Wenn hohe Zinszahlungen Ihr Budget schmälern, überweisen sie auf ein zinsgünstiges Konto. Vergleichen Sie Ihre aktuellen Schuldenzinssätze mit denen anderer Wettbewerber. Durchsuchen Sie das Kleingedruckte, um rote Flaggen zu erkennen. Kreditkartenunternehmen können variable Zinssätze oder Gebühren verbergen, die die Kosten in die Höhe treiben. Finden Sie eine Transferkarte, die für Sie geeignet ist, Wenden Sie sich an das Unternehmen, um sich zu bewerben, und überweisen Sie Ihr Guthaben.

6. Ziehen Sie in Betracht, ein 401.000-Darlehen aufzunehmen, anstatt es abzuheben

Um Gebühren für den Vorabbezug zu vermeiden, Erwägen Sie die Aufnahme eines 401k-Kredits. Ein 401k-Darlehen ist Geld, das von Ihrem Rentenfonds geliehen wird. Dieses Darlehen berechnet Zinszahlungen, die im Wesentlichen an Ihr zukünftiges Ich zurückgezahlt werden. Während einige Zinszahlungen Ihrem Konto gutgeschrieben werden, Ihre Chance auf Zinseszinsen kann sich leicht verringern. Bei Zinseszinsen handelt es sich um Zinsen, die Sie auf Ihr Kapitalguthaben und aufgelaufene Zinsen aus vergangenen Perioden erhalten. Während Sie möglicherweise einen kleinen Betrag an Zinsgebühren zahlen, Diese Option kann Ihnen helfen, die Strafgebühr von 10 Prozent zu vermeiden.

Wenn Ihr Rentenkonto wächst, auch Ihr Interesse verdient – deshalb ist Zeit so wertvoll. Während die Aufnahme eines 401k-Kredits eine bessere Option sein kann, als die Auszahlung Ihres 401k-Kredits, Sie können einen kleinen Teil des Zinseszinses verlieren. Wann, oder wenn, Sie sich dafür entscheiden, ein Darlehen von 401k aufzunehmen, Sie können sofort mit der monatlichen Zahlung beginnen. Dies ermöglicht es Ihren Zahlungen, das Interesse zu steigern und für Sie zu arbeiten, bevor Sie von Ihrem 401k abheben.

Diese Art von Darlehen kann grundsätzlich vom Saldo abweichen, Zinssatz, Laufzeit, und andere Bedingungen. In den meisten Fällen, Sie dürfen bis zu 50 US-Dollar ausleihen, 000 oder die Hälfte Ihres Kontostands. Einige Konten können auch einen Mindestkreditsaldo aufweisen. Dies bedeutet, dass Sie einen bestimmten Betrag abheben müssen, um sich zu qualifizieren. Die Zinssätze dieser Kredite berechnen in der Regel Marktwertsätze, ähnlich wie bei Geschäftsbanken.

Das Abziehen von Geldern von Ihrem Rentenkonto kann attraktiv aussehen, wenn die Schulden über Ihnen drohen. Während das Abheben von Geld von Ihrem 401k zur Schuldentilgung Ihnen jetzt helfen kann, es könnte Sie in Steuern und Gebühren verletzen. Bevor Sie Ihr Altersguthaben beziehen, Sehen Sie sich an, welche Auswirkungen dies auf Ihr zukünftiges Budget haben könnte. Als Teil Ihrer Strategie, Finden Sie heraus, wo Sie mit unserer App unnötige Ausgaben einsparen können. Sie wissen noch nicht, ob das Abheben von Geldern der richtige Schritt für Sie ist? Wenden Sie sich an Ihren Finanzberater, um einen Schuldentilgungsplan zu ermitteln, der am besten für Ihre Budgetziele geeignet ist.

-

Quiz:Schulden abbezahlen oder Geld sparen?

Die Entscheidung, ob man Schulden sparen oder abzahlen soll, ist keine leichte Wahl – sie ist sogar sehr umstritten. Auf der einen Seite argumentieren Finanzexperten, dass man beides gleichzeitig tu

-

Sollten Sie Rentenbeiträge verzögern, um Schulden zu begleichen?

Sollten Sie den Beitrag zu Ihrem 401 (k) verschieben, um Schulden zu begleichen? Hier ist es sinnvoll, mit der Investition zu warten, bis Ihre Schulden beglichen sind. Herkömmliche Weisheit besag

Finanzen

- Wie man einen 401 (k) auszahlt, um Schulden zu begleichen

- Wie man 401k . auszahlt

- Sollten Sie 401(k)-Beiträge senken, um Schulden zu begleichen?

- Sollten Sie zuerst Schulden abbauen oder investieren?

- Soll die Hypothek vorzeitig abbezahlt werden?

- In einem Auto leben, um Schulden abzubezahlen

- Soll ich meine Hypothek abbezahlen?

- Schulden tilgen oder investieren?

- Sollten Sie Geld sparen oder Schulden abzahlen?

-

Ich brauche Geld während COVID-19. Sollte ich eine CD vorzeitig auszahlen lassen?

Ich brauche Geld während COVID-19. Sollte ich eine CD vorzeitig auszahlen lassen? Das Bargeld, das Sie in einer CD haben, könnte gerade jetzt eine Rettungsleine sein – trotz der Nachteile einer vorzeitigen Abhebung. Das Bargeld, das Sie in einer CD haben, könnte gerade jetzt eine...

-

Wie man Schulden abbezahlt

Wie man Schulden abbezahlt Sehen Sie sich das Video an:So zahlen Sie Schulden ab Transkript Neues Fenster öffnen Wie man Schulden abbezahlt Schulden sind eines der Dinge, über die niemand sprechen möchte – aber wir müssen...