Was ist ein Notfallfonds?

Nach einem medizinischen Notfall oder einer Notlage aufgrund von Einkommensverlusten kann Ihr Notfallfonds eine Rettungsleine sein. Und angesichts der anhaltenden wirtschaftlichen Folgen der COVID-19-Pandemie ist es wichtiger denn je, ein Sicherheitsnetz zu haben, auf das man angesichts finanzieller Notlagen zurückgreifen kann.

„Ungeplante Ausgaben können jederzeit passieren, und nichts hilft Ihnen, nachts besser zu schlafen, als zu wissen, dass Sie für alle Fälle etwas Geld bei sich haben“, sagt Greg McBride, CFA, Chief Financial Analyst bei Bankrate.com.

Aber für viele Amerikaner ist die Realität viel weniger sicher.

Laut Daten der Federal Reserve wären fast vier von zehn Amerikanern nicht in der Lage, eine unerwartete Ausgabe von 400 Dollar mit Bargeld oder Gegenwert zu decken. Und neue Daten zeigen, dass 40 % der Haushalte mit einem Jahreseinkommen von weniger als 40.000 $ im März einen Arbeitsplatzverlust erlitten.

Aber Sie müssen nicht auf eine wirtschaftliche Erholung warten, um mit dem Sparen zu beginnen. Selbst wenn Sie bereits mit Einkommensunterbrechungen oder finanziellen Schwierigkeiten konfrontiert sind, können Sie damit beginnen, Bargeld für die Zukunft beiseite zu legen.

Dieser Leitfaden hilft Ihnen dabei, das Beste aus einem Notfallfonds zu machen – von der Bestimmung, wie viel Bargeld Sie sparen sollten, bis hin zur Entscheidung, wie und wann Sie Ihre Ersparnisse verwenden. Hier erfahren Sie, wie Sie Ihren Notfallfonds am besten für sich arbeiten lassen.

Notfallfonds-Grundlagen

Möglicherweise haben Sie bereits ein traditionelles Sparkonto, auf das Sie ein paar Dollar einzahlen, wenn es Ihnen passt, oder sogar einen speziellen Fonds, um für Ihren nächsten Traumurlaub oder eine Anzahlung zu sparen.

Aber anstatt eines anderen Kontos, auf das Sie gelegentlich für nicht notwendige Dinge zurückgreifen, sollte Ihr Notfallfonds eine ausgewiesene Reserve von bis zu mehreren Monaten Lebenshaltungskosten sein, die auf einem sicheren, zugänglichen Konto aufbewahrt werden, von dem Sie nur im Notfall abheben.

Mit anderen Worten, es ist ein Sicherheitsnetz.

Einige Experten empfehlen nur 1.000 US-Dollar für den Anfang, während andere Ihnen raten, die Ausgaben für ein Jahr zu sparen. Meistens reichen die Empfehlungen für Notfallsparen von drei bis sechs Monaten Lebenshaltungskosten.

Die richtige Menge können jedoch nur Sie selbst beurteilen. Berücksichtigen Sie Ihr aktuelles Einkommen und Ihre Arbeitsplatzstabilität, Ihre Ausgaben, Schulden, Zukunftspläne und verschiedene andere Faktoren, die Ihre finanzielle Gesamtaussicht ausmachen, und passen Sie dann Ihre Prioritäten im Laufe der Zeit neu an.

Warum Sie einen Notfallfonds benötigen

In guten Zeiten kann es einfach sein, diese zusätzlichen Sparbeiträge aufzuschieben, aber der wahre Wert Ihres Notfallfonds wird möglicherweise erst deutlich, wenn Sie ihn brauchen.

„Manchmal ist der Notfallfonds notwendig, weil Sie die Stufen heruntergerutscht sind und Pflege in Ihrem Haus benötigen“, sagt Jill Schlesinger, CFP, Moderatorin des Podcasts „Jill On Money“. „Oder eine Pandemie schlägt zu und der Job, den Sie für sicher hielten, ist nicht so sicher.“

Laut der Studie des Urban Institute leiden 25,7 % der Familien jedes Jahr unter mindestens einer von drei Arten von Einkommensunterbrechungen. Zu diesen Störungen gehören Einkommenseinbußen von 50 % oder mehr, gesundheitsbedingte Arbeitseinschränkungen oder unfreiwilliger Verlust des Arbeitsplatzes.

Und in einer Welt nach der Pandemie ist diese Realität für viele Amerikaner noch krasser.

„Lange Zeit war es schwierig, die Menschen davon zu überzeugen, dass sie einen Notfallfonds brauchten“, sagt Liz Plot, CFP, Associate Financial Planner bei Ballast Point Financial Planning in Columbia, Maryland. Aber ein Silberstreif am Horizont der Schwere der aktuellen Situation könnte eine erhöhte Bereitschaft zum Handeln sein. Jetzt, sagt sie, „bedarf es keiner Erklärung.“

Aber die Situation muss nicht immer so schlimm aussehen, damit Sie von einem Notfallfonds profitieren können. Ihr Notfallfonds kann auch für unerwartete Gelegenheiten hilfreich sein.

„Vielleicht ist es etwas ganz Zufälliges“, sagt Schlesinger. „Stellen Sie sich vor, Sie haben diese fantastische Gelegenheit, die einen Umzug im ganzen Land erfordert, aber Sie haben nicht das Geld für einen Umzug, weil Sie nicht über die verfügbaren Mittel verfügen.“

Mit einem Notfallfonds müssen Sie keine Kompromisse eingehen.

Wozu dienen Notfallgelder?

Möglicherweise müssen Sie Ihre Notfallersparnisse aus einer Reihe von Gründen verwenden, aber es ist klug, Ihr Geld für Zeiten der Not zu sparen. Hier sind einige Fälle, in denen Sie auf Ihre Notfallersparnisse zurückgreifen könnten:

- Arbeitsplatz- oder Einkommensverlust

- Medizinische Notfälle

- Unerwartete Hausreparaturen

- Autowartung

- Familiennotfälle

- Unerwartete Steuerrechnung

Vorteile eines Notfallfonds

Einer der größten Vorteile eines Notfallfonds ist die Seelenruhe und finanzielle Stabilität, die er bieten kann.

Wenn Sie bereits knapp bei Kasse sind, kann selbst eine einzige unerwartete Ausgabe Ihre finanzielle Gesundheit insgesamt beeinträchtigen.

Der Bericht der Federal Reserve aus dem Jahr 2019 über das wirtschaftliche Wohlergehen von US-Haushalten zeigt, dass unter denjenigen, die eine unerwartete Ausgabe von 400 US-Dollar nicht mit Bargeld decken konnten, die häufigsten alternativen Methoden darin bestehen, ein Guthaben auf einer Kreditkarte mitzuführen oder Geld von Freunden und Familie zu leihen.

Aber mit Ersparnissen, die speziell für den Fall von Einkommensverlusten, Arztrechnungen oder überraschenden Autoproblemen vorgesehen sind, sind Sie besser auf Krisen vorbereitet. Auch ein bescheidener Notfallfonds kann Ihnen helfen, im Ernstfall bleibende Folgen zu vermeiden.

Laut einer Studie des Urban Institute ist es für Verbraucher mit Ersparnissen von nur 250 bis 749 US-Dollar „weniger wahrscheinlich, dass sie nach einem Arbeitsplatzverlust, einem Gesundheitsproblem oder einem großen Einkommensrückgang vertrieben werden, eine Wohnungs- oder Versorgungszahlung verpassen oder öffentliche Leistungen erhalten“.

Wie viel sollten Sie in einem Notfallfonds haben?

Die Empfehlungen der Experten variieren, aber in der Regel sollte ein gut gefüllter Notfallfonds die Ausgaben für mindestens drei bis sechs Monate decken. Während eines wirtschaftlichen Abschwungs, wie wir ihn nach der Pandemie gesehen haben, empfehlen einige Experten, Ihr Ausgabenziel auf sechs bis zwölf Monate zu erhöhen.

Das Wichtigste ist, den Betrag auszuwählen, mit dem Sie sich finanziell sicher fühlen.

Fühlen Sie sich nicht überfordert, wenn sich das Sparen von sechs Monaten Lebenshaltungskosten im Moment wie ein unerreichbares Ziel anfühlt. Fangen Sie klein an.

Ihr Ziel ist ein Ziel, kein Ausgangspunkt, sagt McBride. Das Wichtigste ist, anzufangen. Selbst wenn Sie jeden Monat nur ein paar Dollar spenden können, summiert sich diese Summe mit der Zeit.

Profi-Tipp

Besonders mitten in einer Krise ist es in Ordnung, langsam aber sicher auf ein bescheidenes Ziel hinzuarbeiten, das Ihnen helfen soll, die andere Seite auf solider Basis zu erreichen.

Endzeile

„Das Wichtigste an einem Notfallfonds ist sein Name“, sagt Schlesinger. „Er ist im Notfall für Sie da.“

Nehmen Sie sich die Zeit, Ihr Sparziel zu personalisieren und Ihren Fonds mit Strategien einzurichten, die für Ihr eigenes Budget und Ihre finanzielle Situation geeignet sind. Die Einrichtung eines Notfallfonds und die Fortsetzung seines Wachstums im Laufe der Zeit können Ihnen helfen, sich in unsicheren Zeiten sicherer zu fühlen und besser auf Ihre finanzielle Zukunft vorbereitet zu sein.

Setzen Sie diesen Leitfaden fort, um mehr darüber zu erfahren, wo Sie Ihren Notfallfonds verstauen, wie Sie ein Sparziel festlegen und Alternativen in Betracht ziehen, wenn Sie in Not geraten.

-

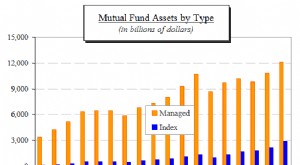

Was genau ist ein Indexfonds?

[Dies ist der zweite Teil einer Reihe von Indexfonds. In Teil I, Wir haben uns den Markt für verwaltete Investmentfonds angesehen. In dieser Folge, Wir werden uns ansehen, wie ein Index berechnet wird

-

Was tun, wenn Ihr Notfallfonds auf 0 US-Dollar sinkt?

Haben Sie Ihre Notfallersparnisse aufgebraucht? Hier ist dein Spielplan. Es ist wichtig, Geld für ungeplante Ausgaben zur Hand zu haben. Idealerweise sollte Ihr Notfallfonds genug Geld haben, um

Ersparnisse

-

Was ist ein No-Load-Fonds?

Was ist ein No-Load-Fonds? Ein No-Load-Fonds ist eine Art Investmentfonds, bei dem Anteile ohne Kommissionsgebühren für den Kauf oder Verkauf aus dem Fonds des Anlegers gekauft und verkauft werden. Die Verkaufsgebühren werden a...

-

Ist 1 $,

Ist 1 $, 000 Notfallfonds Genug? Die Leute neigen dazu, sich an die Weisheit der bekanntesten Experten in jedem Bereich zu klammern. Bei privaten Finanzen der bekannteste Experte ist wohl Dave Ramsey. Einer...