Wie viel Geld sollten Sie jeden Monat sparen?

Wie viel Geld sollten Sie jeden Monat sparen? Diese Frage wird mir die ganze Zeit gestellt. Hier ist meine Antwort:"Sparen Sie so viel wie möglich."

Ernsthaft, Jedes 1%, das Sie sparen, hat einen großen Einfluss auf Ihr zukünftiges Vermögen. Eigentlich, Wenn Sie Ihre Sparquote nur um 1 % erhöhen, können Sie bis zu zwei Jahre früher in Rente gehen.

Im Idealfall, in deinen 20ern und frühen 30ern, Sie sollten mindestens 25 % Ihres Einkommens sparen. Ich weiß, das ist nicht einfach, oder sogar möglich, für einige Leute. Aber Sie können wahrscheinlich viel mehr sparen, als Sie denken.

Vielleicht brauchen Sie nur eine neue Art, über Einsparungen nachzudenken.

Zuerst Geld sparen:Es ist eine Chance, Kein Opfer

Jawohl, Es ist schwer, Geld zu sparen, Aber ich denke, das größte Hindernis ist die kulturelle Idee, die uns sagt, dass das Sparen von Geld ein großes Opfer erfordert.

Wenn Sie an all die Dinge denken, die Sie nicht tun können, weil Sie Geld sparen, Sie stellen sich auf Enttäuschung ein.

Um Ihre finanziellen Ziele zu erreichen, Geld sparen kann man nicht als Nebensache betrachten. Sie sollten nicht bis zum Ende des Monats warten, um zu sehen, wie viel Sie noch auf Ihrem Bankkonto haben. Stattdessen, zuerst Geld sparen – 5%, 10%, 20 % oder mehr Ihres Einkommens – so viel Sie können.

Und dann gib aus, was du übrig hast.

Diese Denkweise bewirkt eine Reihe wichtiger Dinge:

- Sie sparen mehr: Ihr Sparkonto wird jeden Monat oder in jedem Abrechnungszeitraum stetig aufgestockt.

- Sie verbringen gerne: Sobald Sie Ihre monatlichen Ersparnisse beiseite gelegt haben, Sie können den Rest Ihres Geldes ausgeben, ohne sich schuldig zu fühlen – ohne jede Transaktion, die Sie tätigen, bewerten zu müssen, Sie fragen sich, ob es sich lohnt, Ihre Einsparpotenziale einzuschränken.

Dieser einfache Wechsel in Ihrem Ausblick macht den Unterschied. Sie sind auf dem Weg zu Ihrem finanziellen Ziel, ob es sich um den Aufbau eines Notfallfonds handelt, ein Rentenkonto füttern, Aufbau eines privaten Anlagekontos, oder für eine Anzahlung auf Ihr Eigenheim sparen.

Wenn Sie zuerst Geld sparen, Sie zahlen sich nicht nur zuerst selbst, Sie garantieren, dass Sie in Zukunft mehr Geld haben als jetzt. Wenn Sie dann Ihre Ersparnisse intelligent anlegen, Sie werden noch mehr Geld für die Zukunft generieren.

In meinem Fall, Jeder Dollar, den ich 2010 investiert habe, ist jetzt 3,25 Dollar wert. Meine Investitionen haben sich verdreifacht und es waren nur ein paar Klicks auf meinem Handy nötig.

Einsparungen für finanzielle Freiheit

$

$

Geld sparen wird mit der Zeit einfacher.

Sobald Sie jeden Monat einen Teil Ihres monatlichen Einkommens sparen, Sie werden sich daran gewöhnen, diesen Teil Ihres Einkommens nicht auszugeben.

Sie werden dieses Geld nicht mehr verpassen, genauso wie Sie wahrscheinlich nicht die Einkommensteuer- und Sozialversicherungszahlungen verpassen, die jeden Monat von Ihrem Gehaltsscheck abgezogen werden.

Wenn das Geld anfangs nie auf Ihrem Girokonto ankommt, du denkst nicht einmal daran, es nicht zu haben.

Diese Philosophie funktioniert am besten, wenn Sie langsam mit dem Sparen beginnen und im Laufe der Zeit eskalieren. Wählen Sie einen Prozentsatz Ihres monatlichen Einkommens, von dem Sie wissen, dass Sie jeden Monat ohne ihn leben können sollten. Vielleicht sind es 10 %. Vielleicht sind es nur 5% oder weniger.

Sie werden ein oder zwei Monate brauchen, um sich daran zu gewöhnen, ohne diesen Teil Ihres Einkommens zu leben. Nach drei bis vier Wochen wird das Sparen zur Gewohnheit. Gewohnheiten hacken dein Gehirn. Wiederholen Sie einfach täglich etwas und nach 3 bis 4 Wochen werden Sie es tun wollen.

Wenn Sie Geld sparen zur Gewohnheit machen – genau wie Zähneputzen oder Duschen – sind Sie auf dem schnellen Weg zur finanziellen Freiheit.

Fangen Sie also mit einem überschaubaren Betrag an und machen Sie sich dann das Sparen dieses Betrags zur Gewohnheit. Dann können Sie versuchen, Ihre Sparquote zu erhöhen.

Auf diese Weise habe ich die Strategie für den vorzeitigen Ruhestand von 50 USD pro Tag für mich entwickelt. Darauf habe ich aufgebaut.

Hier ist eine weitere Ansicht, wie viel Geld Sie mit dem Podcast sparen müssen.

Mehr erfahren:

- Von einem Einkommen leben

Fast jeder kann Geld sparen, indem er bei 5 $ pro Tag beginnt

Jetzt, Ich weiß, dass einige Leute einfach nicht genug Geld verdienen, um zu sparen, weil alles, was sie verdienen, für Lebensmittel bezahlt wird. Gehäuse, Kinderbetreuungskosten, Versicherung, und andere Lebenshaltungskosten. Als Amerikaner zu leben – vor allem in einer teuren Stadt – ist teuer.

Wenn Sie 30 US-Dollar verdienen, 000 oder weniger pro Jahr, Sie werden es schwerer haben, der finanziellen Kurve voraus zu sein. Aber du kannst noch etwas tun.

Sie müssen klein anfangen und versuchen, dem lebenden Gehaltsscheck zu entkommen. Es kann sehr lange dauern, genug Geld zu sparen, aber selbst 5 US-Dollar pro Tag ergeben 1 US-Dollar. 825 pro Jahr.

Fast jeder kann 5 USD pro Tag sparen, wenn Sie sich wirklich darauf konzentrieren. Ich habe neulich 5 Dollar auf dem Boden gefunden, ausgeflippt, und dann gleich über mein Handy investiert. Wenn Sie fünf Jahre lang nur 5 US-Dollar pro Tag investieren, haben Sie 9 US-Dollar. 125!

Nach Angaben des US-Volkszählungsbüros das durchschnittliche Jahresgehalt eines Millennials in den USA beträgt 35 US-Dollar. 000, wovon man nicht viel leben kann, je nachdem, wo man im Land lebt, aber es ist definitiv genug, um 5 $ zu sparen, $10, oder sogar 20 Dollar pro Tag.

Gehen Sie nicht vor sich hin. Sparen Sie einfach jeden Tag etwas Kleines. Für jemanden, der 35 Dollar verdient, 000 pro Jahr, 5 USD pro Tag zu sparen ist nur 5% Ihres Einkommens.

Wählen Sie Avantgarde gegenüber der staatlichen Lotterie

Der durchschnittliche Amerikaner gibt fast 800 US-Dollar pro Jahr für Lotterielose und Leute aus, die 20 US-Dollar verdienen. 000 oder weniger geben durchschnittlich 10 % ihres Einkommens für die Lotterie aus. Das sind die 5 Dollar pro Tag.

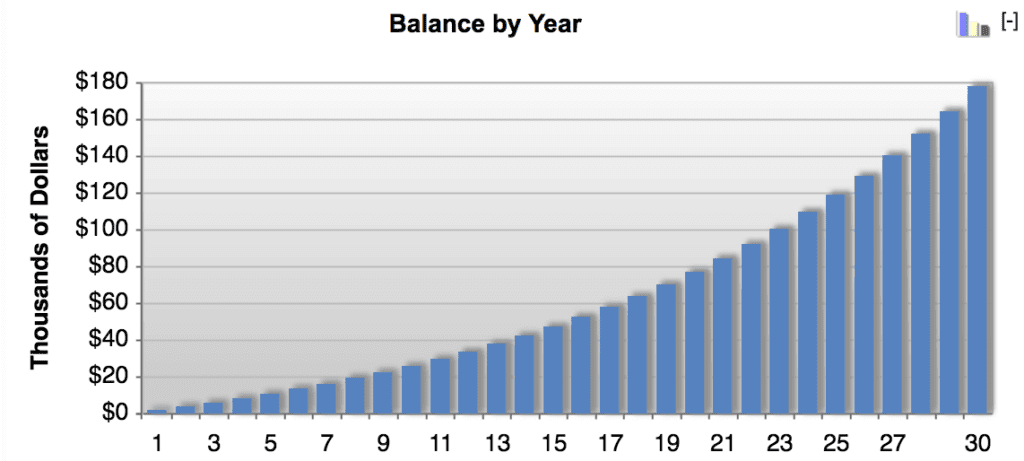

Wenn Sie nur 5 USD pro Tag sparen und in einen Vanguard Total Stock Market Index Fund mit einer erwarteten jährlichen Gesamtrendite von 7 % investieren, Sie werden 10 $ haben, 840 in 5 Jahren, 77 $, 263 in 10 Jahren, und $177, 082 in 30 Jahren. Alles ab 5 US-Dollar pro Tag – die Kosten für ein schickes Kaffeegetränk oder Sandwich.

Wenn Sie wissen, dass Sie 5 USD pro Tag nicht sparen können, Wählen Sie ein Sparziel, mit dem Sie leben können – 1 USD pro Tag, kann sein. Der Schlüssel wird sein, einen Betrag zu finden, den Sie konsequent sparen können, gewohnheitsmäßig, ohne darüber nachzudenken.

3 Möglichkeiten, mehr Geld zu sparen und Vermögen aufzubauen

1. Reduzieren Sie die Lebenshaltungskosten

Dies ist die Quelle vieler Angst, wenn es darum geht, Geld zu sparen. Die Leute denken darüber nach, Geld zu sparen, wie sie an Diäten denken:Es ist etwas, das Sie für eine Weile tun müssen – etwas, das weh tun wird.

Sie müssen diese Denkweise vermeiden. Es ist schwer, nur mit Sparsamkeit voranzukommen. Auf all die kleinen Extras in Ihrem Leben zu verzichten, kann auf Dauer nicht nachhaltig sein – und finanzielle Freiheit ist ein langfristiges Ziel.

Aber die meisten von uns können irgendwo sparen. Viel zu viele von uns haben zu viel Zeug, kaufe zu viele Sachen, oder über unsere Verhältnisse leben.

Beim Zurückschneiden dreht sich alles um Balance und darum, Bereiche in Ihrem Leben zu finden, in denen Sie Geld sparen und in sich selbst investieren können. Eine der größten Möglichkeiten, die ich persönlich reduziert habe, war, mein Haus zu verkleinern, als ich von einem Dollar, 500 pro Monat Wohnung zu einer $800 pro Monat Wohnung.

Sicher war es kleiner, aber ich beschloss, dass die 700 Dollar, die ich im Monat sparen würde, investiert, war eine bessere Verwendung des Geldes. Ich habe mich zuerst bezahlt. Ich habe diese Entscheidung im Jahr 2011 getroffen und jede 700 US-Dollar, die ich damals investiert habe, ist 2 US-Dollar wert. 500 heute.

Da ich es ein ganzes Jahr lang gemacht habe, Das Geld, das ich durch die Reduzierung gespart und investiert habe, ist 27 US-Dollar wert, 000 heute. Das ist viel Geld für den Umzug in eine kleinere Wohnung.

Ich habe die kleinere Wohnung nicht als Kürzung betrachtet. Ich habe es als Investition in meine Zukunft gesehen.

2. Verdienen Sie mehr Geld und investieren Sie die Erhöhungen

Das monatliche Einkommen zu steigern ist wichtiger als Kürzungen oder Sparsamkeit. Es wird Ihnen helfen, viel schneller voranzukommen, vor allem, wenn Sie all das zusätzliche Geld investieren, das Sie verdienen.

Sie können unendliche Möglichkeiten finden, mehr Geld zu verdienen, aber ich empfehle, eine Nebenbeschäftigung zu beginnen und eine Gehaltserhöhung zu bekommen.

Jede Gehaltserhöhung wirkt sich auf Ihr zukünftiges Einkommenspotential aus, also sogar 2 $, 000 oder $5, 000 jährliche Gehaltserhöhung kann einen großen Einfluss auf das Leben Ihrer Karriere haben. Aber noch wichtiger ist, dass Sie 100 % Ihrer Gehaltserhöhungen investieren, Boni, oder jedes zusätzliche Einkommen, das Sie verdienen.

Wenn Sie so lange wie möglich von Ihrem jetzigen Gehalt leben und die Differenz investieren können, kommen Sie weit voraus. Natürlich kann es extrem sein, 100 % zu investieren. Wenn Sie das zusätzliche Geld, das Ihnen die Gehaltserhöhung eingebracht hat, wirklich brauchen, Vielleicht könnten Sie versuchen, nur 50 % oder 75 % Ihres zusätzlichen monatlichen Einkommens zu investieren.

Wenn Sie eine Gehaltserhöhung bekommen, Sagen Sie Ihrer Personalabteilung, dass sie Ihren 401(k)-Beitrag um 50 % erhöhen soll, 75%, oder sogar 100 % Ihrer letzten Gehaltserhöhung.

Wenn Sie sich lieber für die Gehaltserhöhung belohnen möchten, das ist auch in Ordnung. Aber halte die Belohnung in Schach. Legen Sie 10 bis 20 % Ihres Bonus oder Ihrer Erhöhung beiseite, um sie für alles auszugeben, was Sie wollen. und den Rest investieren.

Wenn Sie so lange wie möglich von Ihrem jetzigen Gehalt leben und die Differenz investieren können, kommen Sie weit voraus.

3. Oder machen Sie beides! Weniger ausgeben und mehr verdienen

So bekommen Sie den größten Schlag und bauen viel schneller Vermögen auf. Hier passiert die wahre Magie der persönlichen Finanzen. Wenn Sie weniger ausgeben und mehr verdienen, Sie vergrößern die Kluft zwischen Ihrem Verdienst und Ihren Ausgaben.

Je größer diese Lücke ist, desto reicher können Sie werden. Der Schlüssel ist, die Differenz zu sparen und zu investieren. Deshalb sind die reichsten Menschen, die ich kenne, die sparsamsten – sie verstehen es.

Warren Buffett, der zweitreichste Mann der Welt, gibt nie mehr als 3,17 Dollar für das Frühstück aus. Die Erkenntnis aus diesem Beitrag? Seien Sie mehr wie Warren! Aber essen Sie nicht zu viel McDonalds. Entscheiden Sie sich stattdessen für einen grünen Smoothie.

Sparziele können Ihnen den Einstieg erleichtern

Mein Blog konzentriert sich darauf, Ihnen dabei zu helfen, finanzielle Unabhängigkeit und Frühpensionierung zu erreichen – diese magische finanzielle Situation, in der Ihr nächster Gehaltsscheck nicht mehr die ganze Macht über Ihr Leben hat.

Dies ist jedoch möglicherweise nicht Ihr Sparziel. Ich habe das Gefühl, es wird irgendwann auf deinem Radar sein, vor allem wenn man älter wird. Aber für den Moment, Vielleicht brauchen Sie eine weitere Inspirationsquelle, um zusätzliches Geld zu verdienen und zu sparen.

Hier sind einige wirklich gute Gründe, einen Sparplan zu entwickeln:

Altersvorsorge

Egal wie gerne Sie arbeiten, du wirst es nicht immer schaffen. Wenn Sie älter werden, können Sie sich nach mehr Freizeit und allgemein nach mehr Freiheit sehnen.

Das Sparen von Geld für einen komfortablen Ruhestand kann Ihnen helfen, diese Freiheit zu erschließen. Alle Gewohnheiten, die ich bisher in diesem Beitrag besprochen habe, können angepasst werden, um Ihre Altersvorsorge zu verbessern.

Sie haben aber auch zusätzliche Tools und Steuervorteile, die Sie nutzen können:

- Arbeitgeber-Matches: Die meisten Arbeitgeber bieten 401(k) an, 403(b), oder einen gleichwertigen Fonds. Wenn Sie regelmäßige Einzahlungen von Ihrem Gehaltsscheck in diese Fonds tätigen, Ihr Arbeitgeber übernimmt einen Prozentsatz Ihrer Beiträge. Dieser Arbeitgeber-Match ist kostenloses Geld, das Ihr Arbeitgeber für Sie investiert – und Sie zahlen keine Einkommenssteuer auf die Einkünfte, die Sie einzahlen. Wenn Sie noch nicht zu einem 401(k) oder gleichwertigem beitragen, warten Sie nicht, um sich anzumelden. Kontaktieren Sie gleich Ihre HR-Mitarbeiter.

- IRAs: Individuelle Rentenkonten funktionieren ähnlich wie 401(k)s, außer dass Sie das Konto besitzen und es nicht mit Ihrem Arbeitgeber verbunden ist. Sie können jedes Jahr steuerfrei Geld einzahlen und später im Leben Steuern auf das Geld zahlen, das Sie abheben. Oder, mit einem Roth IRA, Sie können dieses Jahr Geld nach Steuern einzahlen und später im Leben steuerfrei Geld abheben. Die meisten Banken haben IRAs. Bei vielen Robo-Advisors können Sie jetzt in einer IRA anstelle eines steuerpflichtigen Kontos investieren. Sie können auch Einlagenzertifikate (CDs) in Ihre IRA einlegen, um Ihren Zinssatz zu erhöhen.

Notfall-Einsparungen

Persönliche Finanzexperten empfehlen, die monatlichen Ausgaben von drei Monaten in einem Notfallfonds beiseite zu legen. Ich empfehle, dies zu tun, bevor Sie eine Pensionskasse gründen, wenn Sie sich nicht beides leisten können.

Für beste Ergebnisse, Richten Sie ein Online-Sparkonto ein, das im Vergleich zu Ihrer normalen Bank einen günstigeren Zinssatz zahlt. Bestimmen Sie dann, wie viel Geld Sie benötigen, um drei Monate ohne Einkommen zu überleben.

Mit dieser Art von Sparfonds können Sie beruhigt sein. Wenn Sie Ihren Job verlieren – der Inbegriff eines regnerischen Tages – haben Sie etwas mehr Zeit, um die Teile aufzusammeln.

Ich empfehle UFB Direct, CIT-Bank, und mehrere andere Online-Banken für ihre Zinssätze für Ihren Notfall-Sparfonds. Welche Bank Sie auch wählen, Stellen Sie sicher, dass es FDIC-versichert ist und über eine gute App verfügt, damit Sie problemlos Geld überweisen können.

Eine Anzahlung

Es sei denn, Sie sind ein Veteran, der ein VA-Darlehen erhalten kann, Sie benötigen wahrscheinlich eine Anzahlung, um ein Haus zu kaufen. Es ist auch sinnvoll, eine Anzahlung zu leisten, wenn Sie einen Autokredit aufnehmen müssen.

Die gleichen Sparstrategien, die ich oben beschrieben habe – weniger ausgeben und mehr verdienen und die Differenz sparen – werden Ihr Sparziel für Anzahlungen beschleunigen.

Wenn Sie ein Haus kaufen, Sie müssen die eingesparte Anzahlung nicht „ausgeben“. Sie überweisen das Geld einfach in Ihre Immobilienanlage, wo es weiter wachsen soll. Eigentlich, Der Wert Ihres Eigenheims könnte ein Eckpfeiler Ihrer Altersvorsorge sein.

Das Sparen für eine Anzahlung auf Ihr Eigenheim kann also zu Ihrer finanziellen Freiheit beitragen. Ein Autokredit ist eher eine Notwendigkeit als eine Investition. Aber wenn Sie etwas Geld zurücklegen, werden Sie schneller von den Autoschulden befreit.

Rückzahlung von Studienkrediten

Für viele Millennials – und mehr als ein paar Gen Xer – steht die Rückzahlung von Studienkrediten immer noch auf der To-Do-Liste. Diese Art von Schulden kann jahrzehntelang bestehen bleiben und Ihre langfristigen Sparziele untergraben.

Die Sparphilosophie, die ich in der ersten Hälfte dieses Beitrags skizziert habe, kann zum Zwecke der Tilgung alter Studienschulden angepasst werden. Anstatt das Geld zu investieren, das Sie generieren, indem Sie mehr verdienen und weniger ausgeben, dieses Geld direkt auf Ihr Studienkreditkonto einzahlen.

Wenn Sie das Studiendarlehen vollständig abbezahlt haben, Dann kannst du all das Geld in deine Zukunft umleiten – wahrscheinlich bist du deshalb überhaupt erst aufs College gegangen.

Kreditkartenschulden tilgen

Genau wie die Schulden für Studentendarlehen, Hohe Kreditkartenschulden können Ihre zukünftigen Finanzpläne ruinieren. Abhängig von Ihrem Kreditkartenzinssatz, Ihre Kreditkartenschulden können viel schlimmer sein als Ihre Studienkreditschulden.

Raus aus dieser Schuld so schnell wie möglich, denn es ist Eigengewicht. Es hält Sie davon ab, wirklich in ein Leben in finanzieller Unabhängigkeit aufzublühen.

Hier gibt es einen Silberstreifen:Die Disziplin, die Sie durch das Bezahlen Ihrer Kreditkarten lernen, wird Ihnen gute Dienste leisten, wenn Sie dieses Geld in Ihre Zukunft investieren.

Erhöhen Sie Ihre Kreditwürdigkeit

Was hat das Sparen mit Ihrer Kreditwürdigkeit zu tun? Nichts. Brunnen, zumindest besteht kein direkter Zusammenhang zwischen Ihrem Sparkontostand und Ihrer Kreditwürdigkeit.

Jedoch, Es gibt eine sehr reale indirekte Verbindung. Wenn Sie einen Notfallfonds haben, Sie müssen sich nicht auf Kreditkarten verlassen, wenn das Auto eine Panne hat oder Sie einen neuen Wäschetrockner benötigen.

Eine geringere Abhängigkeit von Krediten kann Ihre Kreditwürdigkeit erhöhen. Eine bessere Kreditwürdigkeit bedeutet, dass Sie beim Kauf eines Hauses oder eines Autos zu niedrigeren Zinssätzen Kredite aufnehmen können.

Niedrigere Zinssätze bedeuten, dass Sie weniger zahlen und es sich leisten können, mehr zu sparen und in Ihre Zukunft zu investieren.

Sie sehen, wohin das führt. Wenn Sie Ihren finanziellen Bedürfnissen voraus sind, Sie eröffnen mehr Möglichkeiten zum Sparen. Die besten Sparer wissen das, weil sie es erlebt haben.

Und das ist der ganze Punkt – die Quintessenz – dieses Beitrags und meiner Philosophie zum Sparen. Geld auf einem Sparkonto beiseite legen, und investieren Sie Ihre Ersparnisse, garantiert keine reibungslose finanzielle Zukunft.

Aber wenn Sie dies tun, erhalten Sie die Werkzeuge, die Sie benötigen, um Ihr finanzielles Leben zu verbessern, selbst wenn etwas Unerwartetes im Weg steht.

Andere Spartechniken, über die die Leute sprechen

Jetzt kennen Sie meine Philosophie:

- Machen Sie es sich zur Gewohnheit, zu sparen :Es dauert nur drei bis vier Wochen, um Ihre Gewohnheiten zu ändern und Geld zu sparen zu einer Lebenseinstellung zu machen.

- Nutzen Sie die Gewohnheit, um Ihre Ersparnisse zu erhöhen: Wenn Sie sich das Sparen angewöhnt haben, Erhöhen Sie Ihre Sparquote jeden Monat oder so, wie möglich.

- Legen Sie Sparziele fest, falls hilfreich: Finanzielle Unabhängigkeit, Altersvorsorge, Schuldentilgung, Anzahlungen – das sind alles gute Gründe, neue Gewohnheiten zu entwickeln.

- Ersparnisse anlegen: Die Anlage Ihrer Ersparnisse eröffnet eine dritte Dimension Ihrer finanziellen Zukunft.

Ich habe diese Denkweise verwendet und verwende sie auch weiterhin, aber es gibt andere Möglichkeiten, sie zu betrachten, einschließlich:

Die 50/30/20 Faustregel

Viele Finanzblogger sprechen von der 50/30/20-Regel. Wie Sie vielleicht schon wissen, diese Technik empfiehlt, 50 % Ihres monatlichen Einkommens für Rechnungen zu verwenden. 30% auf diskretionäre Ausgaben, und die restlichen 20% jeden Monat auf ein Sparkonto einzahlen.

Diese Idee kreuzt einige wichtige Kästchen an – insbesondere eine gesunde Sparquote beiseite zu legen und diskretionäre Ausgaben in Schach zu halten.

Aber für das wirkliche Leben ist es in vielen Fällen einfach zu starr. Was ist, wenn Sie es sich nicht leisten können, 20 % zu sparen? Was ist, wenn Sie nicht alle Ihre Rechnungen mit 50 % Ihres monatlichen Einkommens decken können?

Dies ist eine solide Philosophie, aber wenn du es nicht kannst, mach dir keine Sorgen. Tu einfach etwas. Sparen Sie Ihre 5% oder Ihre 2%. Es ist wichtiger, sich das Sparen anzugewöhnen, als das vorgegebene Sparziel eines anderen zu erreichen.

Die Idee „Geld sparen, bis es wehtut“

Diese Idee sagt, wenn Sie nicht das Brennen verspüren, auf etwas zu verzichten, das Sie wollen, du sparst nicht genug Geld. Diese Philosophie trägt der Idee Rechnung, dass das Sparen von Geld ein Opfer erfordert. Wie ich oben sagte, Geld zu sparen ist eine Chance und nicht unbedingt ein Opfer.

Jawohl, Sie sollten so viel wie möglich sparen. Und wenn Sie finanzielle Schmerzen brauchen, um zu sagen, dass Sie genug sparen, ist das in Ordnung. Aber wichtiger ist es, gesunde und nachhaltige Spargewohnheiten zu entwickeln.

Wie lange kann man ohne auswärts essen gehen? Was passiert, wenn Sie zu spät aufwachen und keine Zeit haben, zu Hause Kaffee zu kochen? Wird dadurch Ihr Sparplan entgleisen?

Die wahre Kraft beim Geldsparen liegt in der Beständigkeit – indem Sie Ihren Sparkontostand Monat für Monat erhöhen, ohne darüber nachzudenken. Deshalb empfehle ich, mit einem Betrag zu beginnen, den Sie sich leisten können, um konsequent zu sparen.

Wie viel sollten Sie jeden Monat sparen?

Sollten Sie sich drängen, Ihre Sparquote zu erhöhen? Sollten Sie Ihre Ausgaben reduzieren, um mehr zu sparen? JA!

Aber Ihre Sparstrategie sollte nicht darauf ausruhen, auf all die kleinen Dinge zu verzichten, die Ihnen Spaß machen.

Seien Sie geduldig mit sich selbst. Du wirst dahin kommen!

ERFAHREN SIE MEHR: Wie viel sollte ich sparen?

-

Wie viel sollten Sie in einem College-Fonds sparen?

Das Sparen für das College ist schwierig, aber machbar. Und Experten sagen, je früher man anfängt, desto besser. Mino Caulton und seine Eltern aus Shutesbury, Ma., waren mehr als begeistert, als das

-

Kapitel 02:Wie viel von Ihrem Gehaltsscheck sollten Sie jeden Monat sparen?

Sie haben schon immer gehört, dass es wichtig ist, so viel wie möglich zu sparen, aber was bedeutet das wirklich? Realistisch gesehen kann das Sparen schwierig sein, sobald Ihr Gehaltsscheck Ihr Bankk

Ersparnisse

- Wie viel Geld sollte man als Ersparnis behalten?

- Wie viel Geld sollte ich auf meinem Sparkonto haben?

- Wie viel sollte ich monatlich sparen?

- Entscheiden, wie viel gespart werden soll

- So sparen Sie Geld in YNAB

- Wie können Sie mehr sparen?

- Wie viel sollten Sie sparen?

- Wie viel Geld sollte ich jeden Monat investieren?

- Wie viel sollte ich jeden Monat sparen?

-

Wie viel Geld sollten Sie in einem Notfallfonds haben?

Wie viel Geld sollten Sie in einem Notfallfonds haben? Ihr Notfallfonds kann Sie vor finanziellen Katastrophen schützen – aber wie viel Geld müssen Sie sparen?Bild Quelle:Getty Images. Vier von zehn Erwachsenen in Amerika könnten einen Notfall in Höhe ...

-

Wie viel Geld sollten Sie jeden Monat sparen?

Wie viel Geld sollten Sie jeden Monat sparen? Wenn Sie nicht genug sparen, werden Sie Ihre finanziellen Ziele nicht erreichen. Aber wie viel ist genug? Dieser Leitfaden hilft Ihnen bei der Entscheidung.Bildquelle:Getty Images. Wie viel Geld spar...