Einfache Möglichkeiten, Ihren 401(k) zu optimieren

So wie es gerade steht, es gibt etwas mehr als 4 Billionen US-Dollar in 401(k)-Plänen. Das sind Billionen mit einem großen „T“. Wenn Sie für ein Unternehmen arbeiten, dann gehören Sie wahrscheinlich zu den 67 Millionen Amerikanern mit einem 401(k). Es wurde als einer dieser Vergünstigungen aufgenommen, die Sie noch mehr für die Position begeistert haben.

Das einzige Problem ist, dass Ihr Job Ihnen wahrscheinlich keine Anleitung bot, außer dem schönen Willkommenspaket, das Sie während Ihrer Orientierung erhalten haben. Ich stelle mir das Gespräch ungefähr so vor:

Ihr Arbeitgeber:„Herzlichen Glückwunsch, Sie haben jetzt eine 401 (k).”

Sie:„Großartig! Was jetzt?"

Ihr Arbeitgeber:„Sie wählen Ihre eigenen Anlagen. Viel Glück!"

Sie:"Ähh... ich weiß nicht, wie das geht."

Ihr Arbeitgeber:„Entschuldigung, Wir können keine Empfehlungen geben.“

Sie:"Was zum...?"

Ich höre ständig eine Variation des obigen Gesprächs. Der Grund, warum Arbeitgeber damit begonnen haben, 401(k)-Pläne anzubieten, ist, dass sie nicht mit den Renten der alten Schule, die Ihre Eltern oder Großeltern hatten, am Haken sein wollten.

Das 401(k) ermöglicht es ihnen, die Verantwortung in die Hände der Mitarbeiter – das sind Sie – zu legen, um ihr Rentenschicksal zu bestimmen. Wie fühlen Sie sich dabei? Wenn Sie sich ein wenig unwohl fühlen, du solltest sein.

Warum genau? Sehen Sie sich das so an:Zu einem bestimmten Zeitpunkt wird Ihr 401(k) wahrscheinlich das größte Gut sein, das Sie besitzen – sogar größer als Ihr Haus. Der GROSSE grundlegende Unterschied zwischen den beiden besteht darin, dass die 401 (k) Ihre Einkommensquelle im Ruhestand sein wird. Sie können kein Einkommen aus Ihrem Haus ziehen, das letzte mal habe ich nachgeschaut.

Wenn Ihr 401(k) eines Tages der größte Vermögenswert sein wird, den Sie besitzen, Ich würde dann erwarten, dass Sie unzählige Stunden damit verbringen möchten, Ihre 401(k)-Optionen zu recherchieren, um sicherzustellen, dass Sie genau wissen, wohin Ihr Gehaltsscheck jeden Monat geht. rechts?

Rechts ?

Genau.

Sieh's ein. Die Leute verbringen am Black Friday lieber die Nacht vor dem Best Buy bei Minusgraden, um einen Rabatt von 100 US-Dollar auf einen Fernseher zu erhalten, als zu verbringen eine Stunde im Jahr damit, ihre 401(k) zu recherchieren . Es ist eine traurige Wahrheit.

Heute, Ich möchte mit Ihnen einige kostenlose Tools teilen, mit denen Sie schnell ein besseres Verständnis Ihres 401(k) erhalten und wie Sie es verbessern können.

BrightScope

Wenn Sie nach einer Möglichkeit suchen, zu sehen, wie sich der 401(k)K Ihres Unternehmens im Vergleich zu anderen in der Branche abschneidet, Suchen Sie nicht weiter als BrightScope. BrightScope bietet eine Möglichkeit, nach Ihrem Unternehmen 401(k) zu suchen und es mit anderen Unternehmen in derselben Branche zu vergleichen.

Es wird Ihre 401 (k) auf einer Skala in verschiedenen Kategorien wie Gesamtplankosten, Großzügigkeit des Unternehmens und Qualität des Investitionsmenüs.

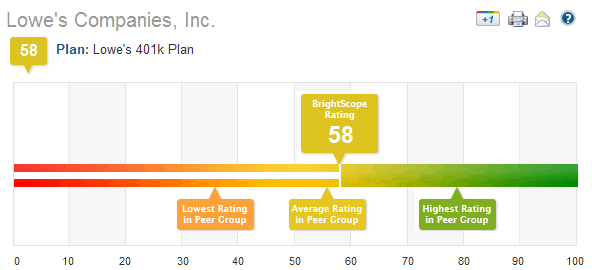

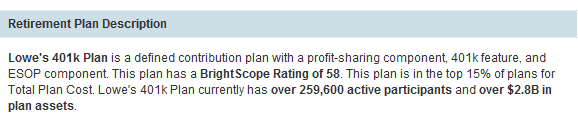

Hier ist ein Beispiel für ein Lowes-Unternehmen, Inc. 401(k):

Dieser BrightScope-Score zeigt, dass es bei den Gesamtplankosten zu den besten 15 Prozent der Pläne gehört. Es zeigt Ihnen auch, wie viel mehr Sie mit einem günstigeren Tarif sparen können.

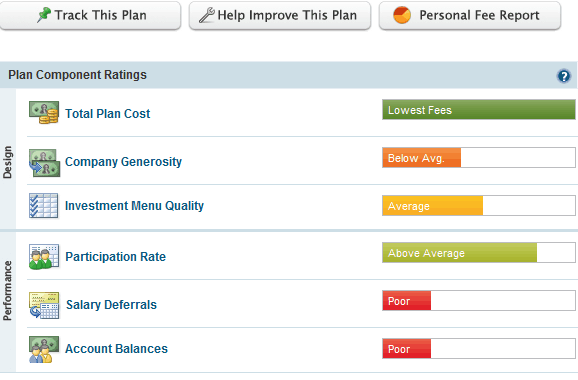

Im Abschnitt Plankomponente BrightScope zeigt Ihnen, wie dieser Plan im Vergleich zu anderen Plänen in derselben Vergleichsgruppe abschneidet. Dies zeigt Ihnen, wie gut das 401(k)-Design und die Leistung Ihres Unternehmens sind.

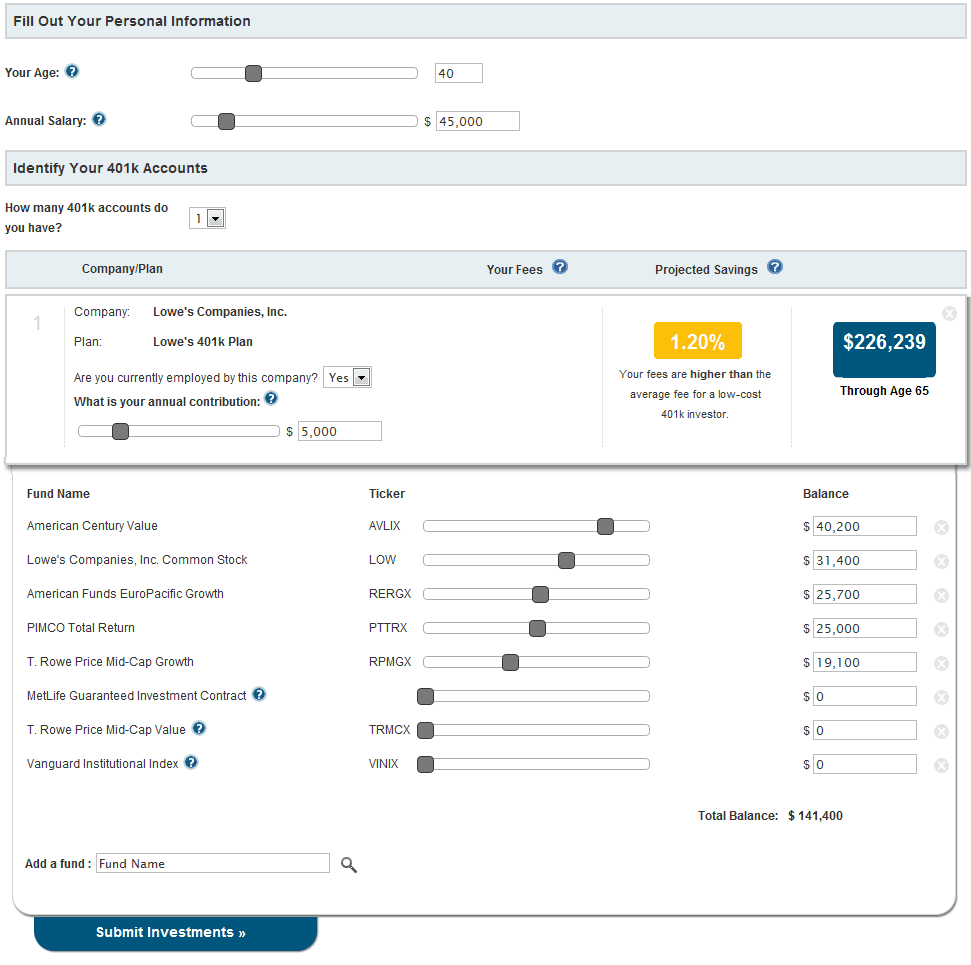

Sie können auch sehen, wie viel Sie bei Ihrer aktuellen Anlageauswahl an Gebühren zahlen. Wenn Sie auf die Schaltfläche Persönlicher Gebührenbericht klicken, Sie werden auf eine separate Seite weitergeleitet, auf der Sie Ihr Alter eingeben, Jahresgehalt und Ihre Jahresbeiträge an den Plan.

Von hier aus können Sie alle Anlageoptionen hinzufügen, die Sie derzeit in Ihrem 401(k) ausgewählt haben. Auf diese Weise können Sie sehen, wie viel Sie an Gebühren zahlen, und wie viel Sie bis zum Renteneintritt ansparen können.

Die BrightScope-Bewertung berechnet, wie schnell ein bestimmter Plan einen durchschnittlichen Teilnehmer zu seinem Ruhestandsziel führen kann. Während die Stärke des Anlagemenüs sicherlich Auswirkungen auf die Berechnung des BrightScope-Ratings eines Plans hat, die Bewertung ergibt sich aus vielen verschiedenen Datenpunkten und Planmerkmalen, wie Spielstruktur, Großzügigkeit der Gesellschaft und die aus dem Planvermögen gezahlten Gebühren.

Wenn Teilnehmer ihren 401(k)-Plan auf BrightScope recherchieren, viele sind enttäuscht, dass ihr Plan im Vergleich zu anderen Plänen in der Peergroup ihres Arbeitgebers verblasst (Peergroup wird durch Vergleich von Plänen mit ähnlicher Teilnehmerzahl bestimmt, Vermögensgröße, und Industrie) und gehen sofort davon aus, dass ein schlechtes Anlagemenü die einzige Ursache ist. In vielen Fällen, Das BrightScope-Rating des Plans wird ebenso von einem schlechten Großzügigkeits-Score des Unternehmens oder den aus dem Planvermögen gezahlten Gebühren beeinflusst wie das Qualitätsrating des Anlagemenüs.

In der Vergangenheit, Plan-Teilnehmer fühlten sich mit ihren aktuellen 401(k)-Fonds-Aufstellungen „festgefahren“, und wir haben gesehen, dass das BrightScope-Rating zu einem wichtigen Katalysator für Veränderungen wurde. Teilnehmer können die BrightScope-Bewertung für ihren Plan als Gesprächsstarter mit ihrem Arbeitgeber verwenden und in vielen Fällen, es hat zu erheblichen Verbesserungen bei der Gestaltung und den Kosten des Plans geführt.

Davon abgesehen, in manchen Fällen, Die begrenzte Fondsauswahl und die überhöhten Gebühren eines Plans können dazu führen, dass ein Teilnehmer bessere Ruhestandsergebnisse erzielen kann, indem er außerhalb seines 401(k) investiert.

BrightScope hat eine ziemlich große Datenbank, aber wenn Sie für ein kleineres Outfit arbeiten, dann wird es dir wahrscheinlich nicht viel nützen.

Nachdem Sie nun eine Vorstellung davon haben, wie Ihr 401(k) im Vergleich abschneidet, Lassen Sie uns einen Blick darauf werfen, wie Sie Ihre Anlagemöglichkeiten sinnvoll nutzen können.

Morgen Stern

Ein weiteres Tool, mit dem Sie Ihre Investitionen oder 401(k) verwalten können, ist Morningstar.com. Morningstar verfügt über mehrere hilfreiche Tools für die Verwaltung Ihres Anlageportfolios. Viele von ihnen sind kostenlos, aber einige erfordern, dass Sie Mitglied sind. Die Premium-Mitgliedschaft ist mit 195 US-Dollar pro Jahr nicht gerade günstig. Hier ist eine Liste der kostenlosen Tools, die Morningstar zu bieten hat.

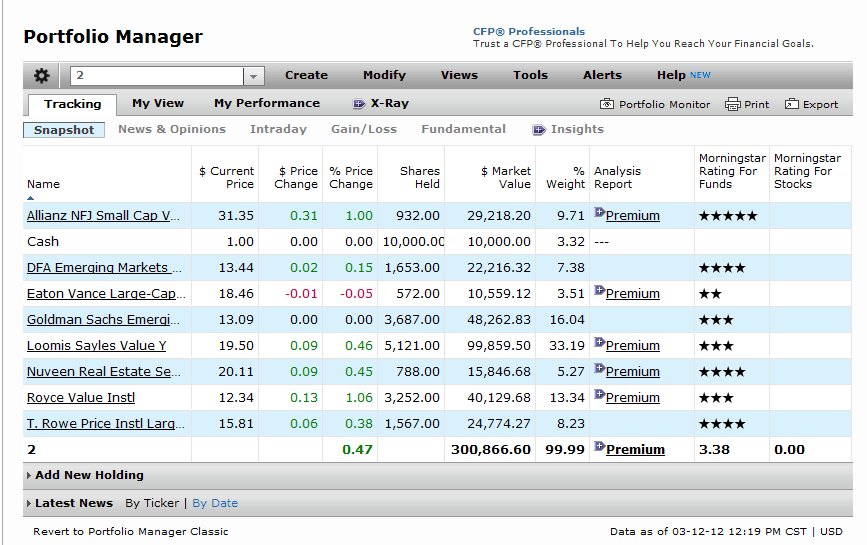

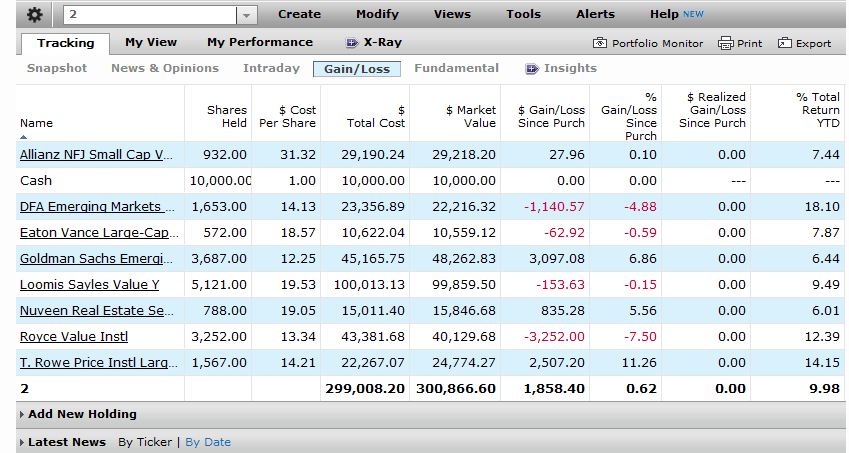

Portfoliomanager

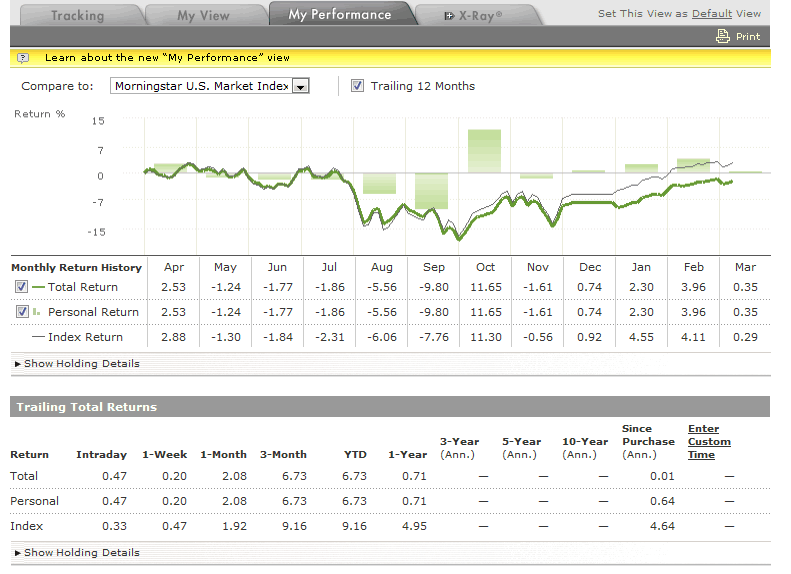

Mit Portfolio Manager können Sie verfolgen, Rebalancieren und analysieren Sie Ihr Portfolio. Sie können Ihre Investitionen eingeben und den ganzen Tag über verfolgen. Der Portfoliomanager verfügt über einen Performance-Tracker, die Ihnen die Performance Ihres Portfolios von Monat zu Monat zeigt.

Es ermöglicht Ihnen auch, Ihren Gewinn oder Verlust bei jeder Investition zu sehen. Dies ist ein großartiges Werkzeug, um die Wertentwicklung Ihres Portfolios in einzelne Anlagen aufzuschlüsseln. Auf diese Weise können Sie feststellen, ob eine bestimmte Anlage das richtige für Ihr Portfolio ist.

Morningstar hat auch einen Nachrichten- und Meinungsbereich im Portfoliomanager. Auf diese Weise erhalten Sie die neuesten Nachrichten zu jeder Investition in Ihrem Portfolio.

Sie können auch Benachrichtigungen für Investitionen einstellen, die Sie beobachten, damit Sie den perfekten Zeitpunkt für den Einstieg oder Ausstieg aus dem Markt auswählen können.

Wenn Sie extrem analytisch sind, dann werden Sie Morningstar absolut lieben. Wenn Sie bei Kreisdiagrammen Angst bekommen, Balkendiagramme, und viele Daten, dann wird es sehr überwältigend.

Portfolio Affe

Gebunden und entschlossen, eine andere Option zu finden, die 1. kostenlos und 2. einfach zu bedienen ist, Ich suchte im Internet nach dem Heiligen Gral. Ich habe es mit Portfolio Monkey gefunden.

Laut ihrer Website:

„Portfolio Monkey ist ein soziales Unternehmen, dessen Mission es ist, selbstgesteuerten Anlegern die am einfachsten zu bedienenden und ausgereiftesten Instrumente zur Verwaltung von Anlageportfolios zur Verfügung zu stellen.“

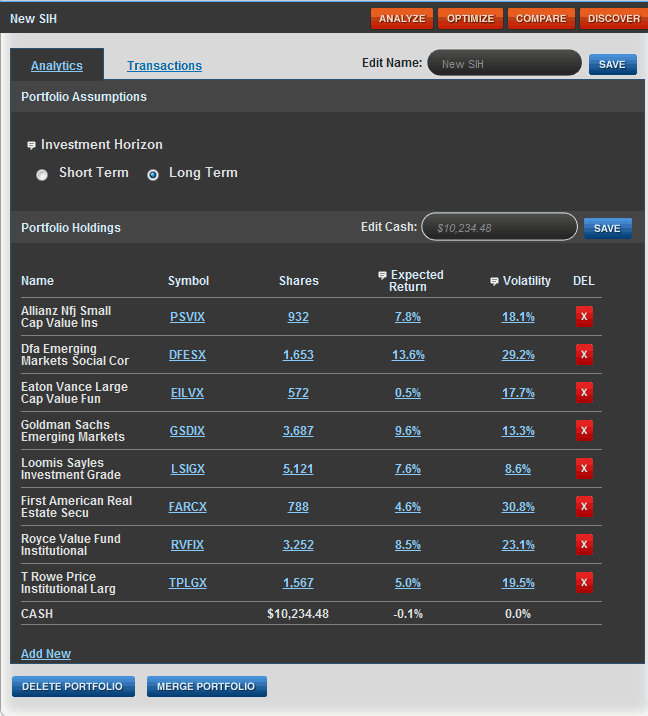

Portfolio Monkey hat diese Website entwickelt, um Ihnen bei der Analyse und besseren Zuordnung Ihres Portfolios zu helfen. Sie ermöglichen es Ihnen, in Ihr aktuelles oder gewünschtes Portfolio einzutragen, um zu sehen, wie gut alles zusammenfließt.

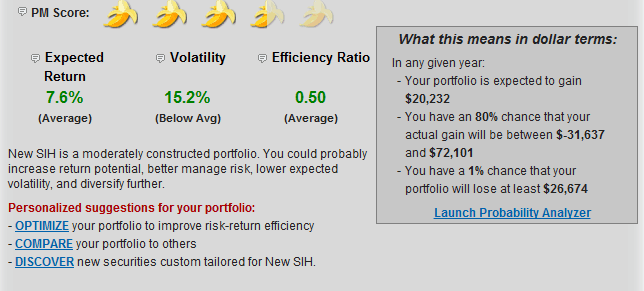

Dieses Beispielportfolio zeigt Ihnen die erwartete Rendite und Volatilität jeder Position in Ihrem Portfolio. Auf diese Weise können Sie Fonds, die Sie behalten möchten, oder Fonds, die Sie loswerden möchten, in Ihrem Portfolio besser finden.

Jedes Portfolio, das Sie eingeben, erhält einen Portfolio Monkey-Score. Sie zeigen Ihnen auch die erwartete Rendite Ihres Portfolios, Volatilität und Wirkungsgrad sind.

Es gibt Ihnen eine Dollarzahl dafür, was Ihr Portfolio gewinnen oder verlieren wird, indem Sie die Standardabweichung Ihres Portfolios nehmen.

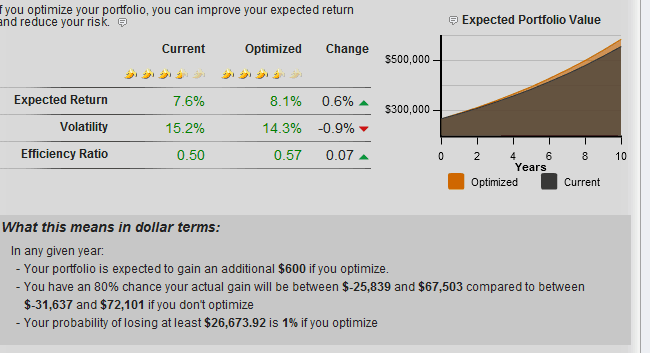

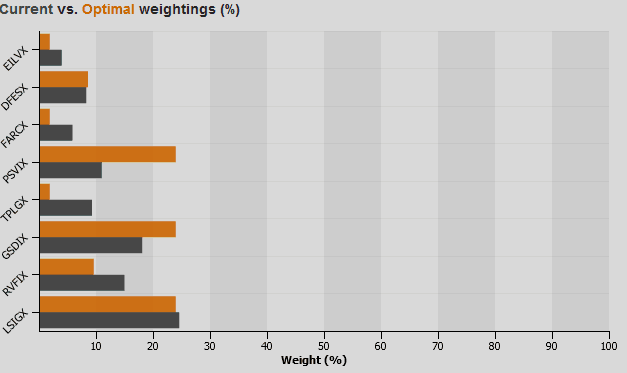

Portfolio Monkey verfügt auch über ein Optimierer-Tool. Dieses Tool wird versuchen, Ihr Portfolio zu optimieren, im Vergleich zur Buy-and-Hold-Strategie, indem Sie unterschiedliche Gewichte in Ihren Beständen zuweisen.

Sie versuchen, Ihr Portfolio zu optimieren, indem sie Ihnen eine höhere erwartete Rendite und eine geringere Volatilität bieten. Das Tool gibt Ihnen eine Dollarzahl dafür, was es bedeuten würde, wenn Sie Ihr Portfolio optimieren würden.

Gesamt, Ich war sehr beeindruckt von dem, was Portfolio Monkey zu bieten hatte. Für einen unerfahrenen Investor, es ist sehr einfach zu bedienen und kann bei Ihrem 401(k) und anderen Investitionen helfen, für diese Angelegenheit. Für mehr, Einen ausführlichen Überblick über Portfolio Monkey finden Sie in meinem Blog.

Kein Heimwerker? Kein Problem

Während es viele kostenlose Optionen gibt, um mit Ihrem 401 (k) zu helfen, Ich verstehe, dass wir alle beschäftigt sind. Ich kann es jetzt hören, „Jeff, Ich habe einfach nicht die Zeit, mein 401(k) regelmäßig zu überprüfen.“ Anstatt dich zu züchtigen, Ich gebe Ihnen nur eine andere Option. Diese Option, obwohl, hat Kosten.

Die andere Möglichkeit, die Sie haben, besteht darin, einen kostenpflichtigen Planer zu beauftragen, der Ihnen entweder eine Pauschalgebühr oder einen Stundensatz berechnet, um Sie bei Ihren 401(k)-Optionen zu unterstützen. Dieser Planer sollte Ihre Ziele gut verstehen, wie aggressiv/konservativ du bist, und Ressourcen, um Ihre Anlageoptionen zu überprüfen.

Bevor Sie diesen Berater beauftragen, Stellen Sie sicher, dass Sie genau wissen, wie viel Sie bezahlen und was Sie im Gegenzug erhalten. Für diese Art von Beziehung Eine Möglichkeit, um sicherzustellen, dass Sie in guten Händen sind, besteht darin, einen gebührenpflichtigen NAPFA-Finanzberater oder zumindest einen zertifizierten Finanzplaner zu beauftragen.

Lassen Sie Ihre 401(k) überprüfen

Mit allen Tools, die Ihnen zur Verfügung stehen, Selbstgesteuertes Investieren war noch nie so einfach. Sie haben keine Entschuldigung dafür, kein gutes Verständnis dafür zu haben, was in Ihrem 401(k) vor sich geht.

-

6 einfache Möglichkeiten zum Aufbau Ihres Geschäftskredits

Wenn Sie beabsichtigen, Einzelhandels- oder Gewerbebüroräume zu leasen oder einen Geschäftskredit aufzunehmen, haben Sie eine gute Geschäftskreditwürdigkeit ist wichtig. Erfahren Sie, wie Sie noch heu

-

Wie Sie Ihr Essensbudget auf 50 einfache Arten erweitern

Lernen Sie diese Tipps, um Ihr Essensbudget zu verlängern Wenn Sie Ihre Ausgaben verfolgen, wissen Sie wahrscheinlich, wie leicht Ihre Lebensmittelrechnung außer Kontrolle geraten kann. Es ist die

Ersparnisse

- 5 einfache Möglichkeiten, Ihre Telefonrechnung zu senken

- 4 unerwartete Möglichkeiten, Ihr 401(k) zu verbessern

- 5 Möglichkeiten, den letzten Cent aus Ihrem 401(k) herauszuholen

- 4 unerwartete Möglichkeiten, Ihr 401(k) zu verbessern

- 3 einfache Möglichkeiten, Ihre Ersparnisse im Jahr 2021 zu erhöhen

- 5 Möglichkeiten, Ihr Geld zu verdoppeln

- 3 Möglichkeiten, bei Ihrer Hochzeit Geld zu sparen

- 10 einfache Möglichkeiten, Ihre Stromrechnung zu senken

- 7 Möglichkeiten, Ihren 401(k) vor COVID-19 zu schützen

-

5 einfache Möglichkeiten, Ihre Ersparnisse aufzuladen

5 einfache Möglichkeiten, Ihre Ersparnisse aufzuladen Mehr sparen muss nicht immer Opfer bedeuten. Mehr sparen muss nicht immer Opfer bedeuten. Was haben Urlaub, Notfälle und große Anschaffungen gemeinsam? Sie alle erfordern Ersparnisse. Wir alle wiss...

-

4 einfache Möglichkeiten, Ihr Bankkonto aufzustocken

4 einfache Möglichkeiten, Ihr Bankkonto aufzustocken Bis auf die letzten paar Dollar auf Ihrem Bankkonto? Hier sind ein paar einfache Möglichkeiten, Ihr Guthaben aufzustocken. Seien wir ehrlich. Egal, wie sehr Sie sich der Budgetierung und dem Spar...