Wie und warum Sie einen Notfallfonds anlegen sollten

Die meisten Experten für persönliche Finanzen sind sich einig:Das erste, was Sie tun sollten – nachdem Sie die Grundbedürfnisse erfüllt haben – ist die Einrichtung eines Notfallfonds.

Das Leben ist voller unerwarteter Überraschungen, Viele davon kosten Geld – ein Dieb zertrümmert die Windschutzscheibe Ihres Autos, Dein Sohn wird krank, Ihr Warmwasserbereiter läuft über. Wenn die Leute von Gehaltsscheck zu Gehaltsscheck ohne Ersparnisse leben, Sie sind diesen kleinen Krisen ausgeliefert. Manchmal wird aus einem winzigen Problem ein riesiges, weil das Opfer nicht auf mögliche Probleme vorbereitet war.

Hier kommt der Notfallfonds ins Spiel.

Ich habe ein paar Freunde, die glauben, dass Notgelder unnötig sind. Sie liegen falsch. Vielleicht Notfallfonds sind unnötig, wenn du reich bist. Aber diese Freunde sind nicht reich. Für die meisten Leute, Notfallfonds sind eine Form der Selbstversicherung. Sie sind eine proaktive Möglichkeit, Sie und Ihre Familie vor zufälligen beschissenen Ereignissen zu schützen.

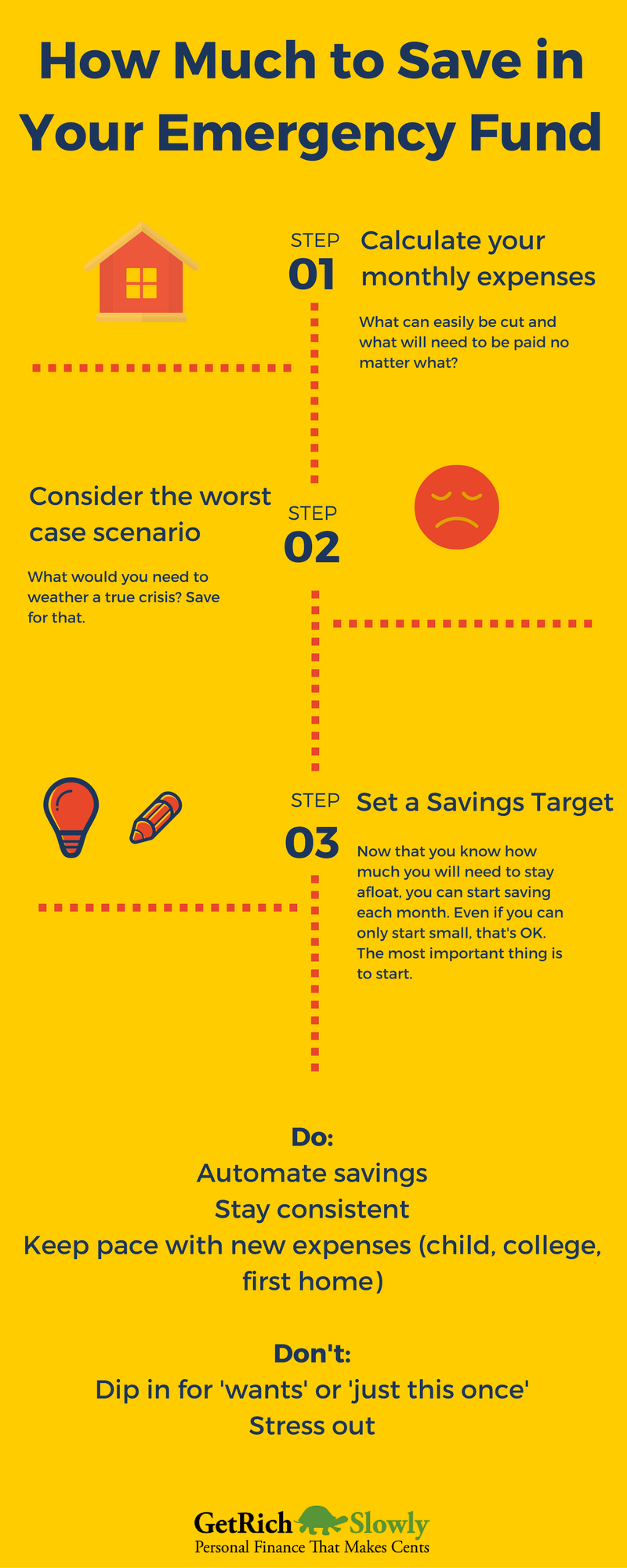

Wie viel kann man in einem Notfallfonds sparen

Obwohl Experten für persönliche Finanzen sich einig sind, dass Notfallfonds erforderlich sind, Es gibt keinen Konsens darüber, wie viel genug ist. Hier nur einige Empfehlungen:

Obwohl Experten für persönliche Finanzen sich einig sind, dass Notfallfonds erforderlich sind, Es gibt keinen Konsens darüber, wie viel genug ist. Hier nur einige Empfehlungen:

- In Der wohlhabende Barbier , David Chilton argumentiert, dass es am besten ist, eine angemessene Versicherung zu haben, um die großen Notfälle abzudecken. und zu zwischen 2000 und 3000 US-Dollar beiseite legen um kleine Krisen und Dinge abzudecken, die die Versicherung nicht abdeckt.

- In Das sechstägige Finanz-Makeover , Robert Pagliarini schreibt:„Ihre Notfallreserve ist Ihr finanzielles Polster für den Fall, dass etwas schief geht und Sie Ihren Job verlieren oder schnell Geld benötigen. Ihre Notfallreserve sollte aus mindestens drei Monaten Bargeld bestehen. Sobald Sie genug für das Kissen gespart haben, Sie können zu anderen Zielen [weiter].“

- In Du musst nicht reich sein , Jean Chatzky empfiehlt drei bis sechs Monate Lebenshaltungskosten .

- In Dein Geld oder dein Leben , Joe Dominguez und Vicki Robin empfehlen sechs Monate Lebenshaltungskosten — aber erst, wenn Sie die finanzielle Unabhängigkeit erreicht haben. Davor, Sie möchten, dass Sie Ihr Geld in den Schuldenabbau und den Vermögensaufbau investieren.

- In Die totale Geldverjüngung , Dave Ramsey empfiehlt einen zweistufigen Ansatz . Zuerst, vor allem anderen, legen Sie $1000 beiseite, um Notfälle abzudecken. Dann, nachdem du schuldenfrei bist, Ihren Notfallfonds aufstocken, um die Lebenshaltungskosten für 3-6 Monate zu decken.

Mein eigener Rat ist, das zu tun, was für Sie funktioniert.

Fangen Sie klein an. Wenn Sie derzeit keinen Rainy-Day-Fonds haben, dann irgendetwas ist besser als nichts. 500 Dollar beiseite legen. Oder 100 Dollar. Oder 20 Dollar. Im Laufe der Zeit, arbeiten Sie daran, diesen Puffer aufzubauen, bis Sie $1000 oder $5000 für die Katastrophe zur Verfügung haben. Letzten Endes, Sie schlafen besser, wenn Sie sechs bis zwölf Monate Lebenshaltungskosten auf der Bank haben. Es ist ein Trost zu wissen, dass, wenn Sie Ihren Job verlieren, Sie werden Ihr Zuhause nicht sofort verlieren.

So starten Sie einen Notfallfonds

Einen Notfallfonds zu gründen ist völlig unkompliziert. Jeder kann das. Hier ist wie:

- Wählen Sie eine Bank aus. Ich bin ein Fan von lokalen Kreditgenossenschaften und Gemeindebanken, Ich mag aber auch renditestarke Sparkonten bei Online-Banken. (Mein Notfallfonds ist bei Capital One 360, obwohl es viele andere Möglichkeiten gibt.)

- Baue einen Puffer. Wenn Sie noch Schulden haben, Es ist wahrscheinlich am besten, nicht zu viel zu sparen. Sie sollten 500 oder 1000 US-Dollar beiseite legen, um mit lästigen Notfällen wie einem Auto, das eine Panne hat, fertig zu werden, aber der Rest Ihres Geldes sollte auf Ihre Schulden geworfen werden.

- Der Versuchung widerstehen. Wenn Sie ein großes Stück Kleingeld ungenutzt auf der Bank liegen haben, Es kann verlockend sein, es für andere Dinge zu verwenden. Widerstehe dem Drang. Verwenden Sie Ihren Notfallfonds nur für Notfälle, andernfalls verfehlst du den Zweck.

- Spare mehr. Wenn Ihre Schulden schwinden, und da Sie Ihre Finanzen besser im Griff haben, Bauen Sie Ihren Notfallfonds auf. Wählen Sie eine Zahl, die Ihnen hilft, nachts zu schlafen. Für mich, diese Zahl war $10, 000. Das schien mir viel Geld zu sein (und tut es immer noch!), Und wenn etwas Schlimmes passiert ist, es würde mir helfen, lange zu überleben.

Schließlich, Es ist ratsam, Ihr Notfallgeld an einem nicht leicht zugänglichen Ort aufzubewahren . (Ignorieren Sie diesen Ratschlag, wenn Sie wissen, dass Sie diszipliniert genug sind, das Geld nicht für andere Zwecke zu verwenden.)

Sie könnten, zum Beispiel, ein Konto bei einer Bank in der ganzen Stadt eröffnen. Oder hinterlegen Sie das Geld bei einer Internetbank. Oder legen Sie das Geld in einen Einzahlungsschein. Tragen Sie keine Debitkarte bei sich, die an Ihren Notfallfonds gebunden ist. Sie haben immer noch Zugriff auf das Bargeld, wenn Sie es brauchen, Sie werden jedoch gezwungen sein, Ihre Aktionen zu prüfen, bevor Sie eine Auszahlung vornehmen.

Wann ist es in Ordnung, Ihren Notfallfonds zu verwenden?

Aber was ist ein Notfall? Das ist eine interessante Frage, und eine, über die ich in letzter Zeit viel nachgedacht habe. Wie entscheidest du was ist und was ist nicht ein Notfall?

Manchmal sind die Antworten einfach, selbstverständlich. Ein Urlaub in Florida ist nicht ein Notfall und sollte nicht aus Ihrem Notfallfonds finanziert werden. Neue Stiefel sind nicht ein Notfall, und auch keine neue Videospielkonsole. Auf der anderen Seite, Wenn Ihr einziges Auto einen Totalschaden hat, Kauf eines neuen Transportmittels ist ein Notfall. Oder wenn Ihr Sohn sich das Bein bricht, seine medizinischen Ausgaben sind ein Notfall.

Aber was ist mit all dem Zeug dazwischen? Was ist, wenn Ihr Computer stirbt? Ist das ein Notfall? Oder sollst du einfach ins Internetcafe gehen? Was ist, wenn das Garagendach undicht wird? Was ist, wenn Sie eine unerwartete Zahnarztrechnung haben?

Letzten Endes, Ich denke, der Schlüssel ist, selbst zu entscheiden, wofür Ihr Notfallfonds verwendet werden kann und wofür nicht. Aber sobald Sie diese Entscheidung getroffen haben, bleibe dabei.

Abschließende Gedanken

Aus Erfahrung, Ich weiß, dass es manchmal schmerzhaft sein kann, einen großen Geldpool monatelang (oder jahrelang) ungenutzt zu sehen. Aber auch aus Erfahrung, Ich weiß, dass bei einer Naturkatastrophe (oder einer anderen Katastrophe, dazu), Ein Notfallfonds trägt auch dazu bei, eine finanzielle Katastrophe zu verhindern.

Studien zeigen, dass diejenigen, die keine Notreserven haben, eher Schulden anhäufen. Ihr Notfallfonds fungiert als Selbstversicherung, schützt Sie vor kleinen Katastrophen. Wenn Sie ein Bargeldpolster haben, Ihre Finanzpläne können nicht durch ein einziges unerwartetes Ereignis zunichte gemacht werden – es sei denn, es ist riesig.

Wie viel behalten Sie in Ihrem Notfallfonds? Wie haben Sie diesen Betrag gewählt?

[Foto von Incase]

-

Wie Sie vom Einkommen des letzten Monats leben können (und warum Sie das tun sollten)

Erfahren Sie, wie Sie das Budget für einen Monat im Voraus verwenden Vor ungefähr einem Jahr habe ich beschlossen, einen Monat im Voraus zu budgetieren und von den Einnahmen des Vormonats zu leben.

-

So starten und bauen Sie einen Notfallfonds auf

Sie hätten dies in Ihrem Posteingang lesen können. Melden Sie sich für unseren kostenlosen wöchentlichen Newsletter an. Kein Spam, nur gute Ratschläge. Eine gültige E-Mail-Adresse ist erforderlich.

Ersparnisse

- Höhe des Notfallfonds:Wie viel sollten Sie für das Notfallsparen haben?

- Wann sollten Sie Ihren Notfallfonds ausgeben?

- Wie sollten Sie Ihren Notfallfonds anlegen?

- Wie Sie Ihre Ausgaben verfolgen (und warum Sie sollten)

- Wie viel sollten Sie in einem Notfallfonds haben?

- Warum sollten Sie in Indexfonds investieren? (Und die wichtigsten zu berücksichtigenden Indexfonds)

- Notfallfonds:Was, warum und wie viel

- Warum Sie einen Invest-in-Yourself-Fonds gründen sollten

- Wie viel sollte ich in meinem Notfallfonds sparen und wo

-

Warum Sie einen Notfallfonds brauchen und wie Sie einen aufbauen können

Warum Sie einen Notfallfonds brauchen und wie Sie einen aufbauen können Wir alle haben unerwartete finanzielle Notlagen erlebt - einen Kotflügelbieger, eine unerwartete Arztrechnung, ein kaputtes Gerät, ein Einkommensverlust, oder sogar ein beschädigtes Handy. Groß oder k...

-

Wie viel Geld sollten Sie in einem Notfallfonds haben?

Wie viel Geld sollten Sie in einem Notfallfonds haben? Ihr Notfallfonds kann Sie vor finanziellen Katastrophen schützen – aber wie viel Geld müssen Sie sparen?Bild Quelle:Getty Images. Vier von zehn Erwachsenen in Amerika könnten einen Notfall in Höhe ...