Warum Sie einen Notfallfonds brauchen und wie Sie einen aufbauen können

Wir alle haben unerwartete finanzielle Notlagen erlebt - einen Kotflügelbieger, eine unerwartete Arztrechnung, ein kaputtes Gerät, ein Einkommensverlust, oder sogar ein beschädigtes Handy. Groß oder klein, Diese ungeplanten Ausgaben fühlen sich oft an, als würden sie zu den schlimmsten Zeiten eintreffen. 40% der amerikanischen Erwachsenen wären nicht in der Lage, einen 400-Dollar-Notfall mit Bargeld abzudecken. Ersparnisse, oder eine Kreditkartenbelastung, die sie schnell abbezahlen können, eine Umfrage der Federal Reserve findet.

Die Einrichtung eines speziellen Spar- oder Notfallfonds ist eine wesentliche Möglichkeit, sich selbst zu schützen. und es ist einer der ersten Schritte, die Sie unternehmen können, um mit dem Speichern zu beginnen. Indem Sie Geld – auch nur einen kleinen Betrag – für diese wesentlichen Ausgaben beiseite legen, Sie können sich schneller erholen und wieder auf den richtigen Weg kommen, um Ihre größeren Sparziele zu erreichen.

Der Notfallfonds ist Ihr Sicherheitsnetz, im Falle einer finanziellen Notlage. Es gibt Ihnen einen Puffer, der Sie am Laufen hält, bis Sie eine nachhaltigere Lösung für die Situation gefunden haben. Ein Rainy-Day-Fonds wird Sie stärken und Ihnen die Freiheit geben, in Krisenzeiten gute Entscheidungen zu treffen.

Wenn Sie von Gehaltsscheck zu Gehaltsscheck leben oder nicht jede Woche oder jeden Monat den gleichen Betrag erhalten, Geld zur Seite zu legen kann sich schwierig anfühlen. Aber, Schon ein kleiner Betrag kann eine gewisse finanzielle Sicherheit bieten. Hier sind einige Fragen, die Sie sich stellen sollten, bevor Sie mit dem Aufbau Ihres Notfallfonds beginnen.

Was ist ein Notfallfonds?

Ein Notfallfonds ist ein Konto, das beiseite gelegt wird, um Geld für den Notfall zu sammeln. Der Notfall selbst kann alles sein, aber es ist ratsam, das Schlimmste zu planen. Notfallfonds sind etwas, das Sie nicht über Nacht erstellen können. Es kann manchmal mehr als ein Jahr dauern, einen Fonds aufzubauen, der ausreicht, um Ihren minimalen Notfallbedarf zu decken, und Jahre, um einen solideren Betrag an Ersparnissen aufzubauen.

Wie viel Geld sollte ich in meinem Notfallfonds haben?

So notwendig ein Notfallfonds für alle ist, wie viel Geld es haben sollte, hängt von den Bedürfnissen und Anforderungen jedes Einzelnen ab. Die meisten Experten sagen, dass Sie 3 bis 6 Monate Ihrer monatlichen Ausgaben einschließlich Miete, Hypothek, große Rechnungen, Lebensmittel, usw. Lassen Sie sich von dieser Nummer nicht entmutigen.

Wenn Sie in einem Haushalt mit zwei Einkommen leben oder seit mehreren Jahren eine feste Anstellung haben, dann ist ein dreimonatiger Notfallfonds für den Anfang wahrscheinlich gut. Aber wenn Sie eine Familie mit nur einem Einkommen sind, Sie sind selbstständig, oder wenn Ihre Einnahmen aus Provisionen stammen, Dann ist ein sechsmonatiger Notfallfonds für Sie wahrscheinlich die bessere Idee, da Sie durch den Verlust des Arbeitsplatzes möglicherweise nicht mehr in der Lage sind, die Rechnungen zu bezahlen. Wenn Sie Ihren Job verlieren, Sie könnten das Geld verwenden, um das Nötigste zu bezahlen, während Sie ein neues finden, oder die Mittel könnten Ihr Arbeitslosengeld ergänzen.

Hier sind einige Szenarien, in denen Sie von mehr Ersparnissen profitieren könnten:

- Während einer Rezession (wenn die Arbeitslosenquoten höher sind und die Dauer der Arbeitslosigkeit oft länger ist)

- Wenn Sie in einer Hochrisikobranche tätig sind, in der Entlassungen üblich sind.

- Wenn Ihr Einkommen nicht konstant ist.

- Wenn Sie im Ruhestand sind (und das meiste Geld in volatileren Aktien- und Anleihenanlagen investiert ist).

Das Wichtigste ist, mit dem Sparen zu beginnen. Wie viel Sie für einen Notfall-Sparfonds benötigen, hängt von Ihrer Situation ab. Denken Sie an die häufigsten unerwarteten Ausgaben, die Sie in der Vergangenheit hatten und wie viel sie kosten. Dies kann Ihnen helfen, sich ein Ziel zu setzen, wie viel Sie beiseite legen möchten. Dieser Notfallrechner von NerdWallet hilft Ihnen zu berechnen, wie viel Geld Sie benötigen.

Was ist, wenn ich 3 bis 6 Monate Lebenshaltungskosten nicht sparen kann?

Es wird empfohlen, drei bis sechs Monate Lebenshaltungskosten zu sparen, aber wenn die Ausgaben knapp sind, Es kann wirklich schwer sein, das zu tun, und es kann Jahre dauern. Wenn Sie sich in dieser Situation befinden, Lassen Sie sich nicht entmutigen und geben Sie die Idee eines Notfallfonds auf. Stattdessen, verpflichten Sie sich, klein anzufangen. Versuchen Sie, sich anhand dieser Tabelle wöchentliche Ziele zu setzen.

Ein $1, 000 Notfallfonds ausreichen, um unerwartete finanzielle Überraschungen abzudecken. Sie können 1 USD sparen, 000 im Laufe eines Jahres, indem Sie nur 38,50 USD pro Zahlungszeitraum beiseite legen, wenn Sie zweiwöchentlich bezahlt werden.

Einige Experten empfehlen einen zweistufigen Ansatz für Ihre Notfallfondseinsparungen. Zum Beispiel einen „Starter“-Notfallfonds von 1 US-Dollar zu haben, 000, wenn Sie Schulden haben. Dann, Sobald Sie die Schulden beglichen haben, diese Zahlungen umleiten, um einen Notfallfonds mit Ausgaben für drei bis sechs Monate vollständig zu finanzieren.

Im Laufe der Zeit, leisten Sie weiterhin Beiträge zu Ihrem Notfallfonds – so viel Sie sich leisten können – und schließlich werden Sie das Ziel erreichen, drei bis sechs Monate an Lebenshaltungskosten zu sparen.

Wo bewahre ich diesen Notfallfonds auf?

Wo Sie Ihren Notfallfonds anlegen, hängt von Ihrer Situation ab. Sie möchten sicherstellen, dass dieser Fonds sicher ist, zugänglich, und an einem Ort, an dem Sie nicht versucht sind, es für Nicht-Notfälle auszugeben. Hier sind einige Möglichkeiten, wo Sie Ihre Notfall-Ersparnisse anlegen können, und Sie können wählen, welche für Sie am besten geeignet ist.

Sie brauchen Sicherheit, liquide Optionen, damit Ihr Geld im Notfall zur Verfügung steht. High-Yield-Sparkonten bieten ausgezeichnete Liquidität. Sie könnten auch eine Roth IRA in Betracht ziehen. Manche Leute entscheiden sich auch für Girokonten, aber trennen Ihre Ersparnisse auf ein neues Bankkonto. Auf diese Weise können Sie es als eine andere Quelle betrachten und nicht versucht sein, es für andere Dinge zu verwenden. Dann, eine automatische Überweisung des von Ihnen festgelegten Betrags einrichten. Solange die Dinge von selbst passieren, Ihre Ersparnisse wachsen ohne großen Aufwand. Probieren Sie diesen Aufzinsungsrechner aus, um zu sehen, wie viel Ihre Ersparnisse wachsen könnten.

Aber wenn man bedenkt, dass Ihr Notfallfonds lange Zeit brachliegen wird, Entscheiden Sie sich am besten für ein Konto, mit dem Ihr Geld verzinst werden kann und das auch einen einfachen Zugriff ermöglicht. Diese Entscheidungen erschweren es Ihnen, darin einzutauchen, und Sie werden auch ein bisschen Rendite für das Geld verdienen. Stellen Sie nur sicher, dass Sie von diesem verzinslichen Konto auch ohne oder mit geringen Gebühren abheben können.

Sehen wir uns nun die nächsten Schritte zum Aufbau Ihres Notfallfonds an.

1. Legen Sie ein Ziel für den Notfallfonds fest

Bevor Sie überhaupt etwas tun, Entscheiden Sie, wie viel Geld Sie in Ihrem Notfallfonds haben möchten, sagen, sechs Monate ab jetzt. Sobald Sie sich dafür entschieden haben, wie oben erwähnt, zerlegen Sie es in erreichbare Stücke. Entscheiden Sie sich für eine bestimmte Anzahl pro Woche oder Monat, je nachdem, was für Sie einfacher zu verfolgen ist. Wenn Sie Ihr Ziel für den Notfallfonds kennen, können Sie auch entscheiden, wie viel oder welche Ausgaben Sie reduzieren müssen, um Ihr Ziel zu erreichen.

Schreiben Sie Ihre Ziele auf. Ziele, die Sie aufschreiben, werden mit einer um 52 % höheren Wahrscheinlichkeit erfolgreich erreicht. Probieren Sie dieses Sparplanungstool oder diesen Notfallfonds-Rechner aus, um zu berechnen, wie lange Sie brauchen, um Ihr Ziel zu erreichen. basierend darauf, wie viel und wie oft Sie Geld einlegen können.

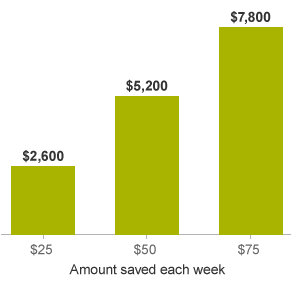

Zum Beispiel, Sie können sich das Ziel setzen, 25 USD pro Woche in einem Notfallfonds bereitzustellen. Am Ende von 2 Jahren, Sie könnten 2 $ haben, 600 gerettet. Erhöhen Sie diesen Betrag auf 50 USD pro Woche und Ihre Ersparnisse könnten auf 5 USD anwachsen. 200. Machen Sie 75 US-Dollar pro Woche und Sie sparen 7 US-Dollar. 800.

2. Verfolgen Sie Ihr Geld

Sie sollten Ihre Ausgaben- und Verdienstgewohnheiten gut genug kennen, um zu entscheiden, wie viel Notfallfonds Sie benötigen. Nachdem Sie wissen, wie viel Sie jeden Monat beiseite legen sollten, Sie müssen wissen, woher Sie es nehmen. Dafür, Sie müssen jeden Tag wissen, was Ihr Geld tut. Der beste Weg, dies zu erfahren, besteht darin, Ihre Transaktionen zu verfolgen. falls nicht schon. Es gibt Ihnen ein klares Bild davon, was zwischen Ihnen und Ihrem Sparziel steht.

3. Verwalten Sie Ihren Cashflow

Ihr Cashflow ist im Wesentlichen der Zeitpunkt, zu dem Ihr Geld eingeht (Ihre Einnahmen) und ausgeht (Ihre Ausgaben und Ausgaben). Wenn das Timing aus ist, Sie können feststellen, dass Sie am Ende der Woche oder des Monats knapp werden, aber wenn Sie es aktiv verfolgen, Sie werden Gelegenheiten sehen, Ihre Ausgaben und Ersparnisse anzupassen.

Beispielsweise, Sie können möglicherweise mit Ihren Gläubigern (wie Ihrem Vermieter, Versorgungsunternehmen, oder Kreditkartenunternehmen), um die Fälligkeitstermine Ihrer Rechnungen anzupassen, oder Sie können die Wochen, in denen Sie mehr Geld zur Verfügung haben, nutzen, um ein wenig mehr zu sparen. Dies ist ein wichtiger erster Schritt bei der Verwaltung Ihres Geldes. Unabhängig davon, ob Sie von Gehaltsscheck zu Gehaltsscheck leben oder dazu neigen, mehr auszugeben, als Ihr monatliches Budget zulässt.

4. Finden Sie einzigartige Möglichkeiten, um Ihre Ersparnisse zu erhöhen

Es kann schwierig sein, Wege zu finden, zusätzliches Geld beiseite zu legen, aber suchen Sie nach Wegen, wie Geld möglicherweise durch die Ritzen rutscht. Gibt es Dienstleistungen oder Ausgaben, auf die Sie verzichten oder reduzieren könnten?

Hier sind einige Möglichkeiten, um loszulegen.

- Behandeln Sie Ihren Notfallfonds wie eine Rechnung. Fügen Sie Ihren Notfallfonds zu Ihren regulären Rechnungen hinzu; dies gibt ihm ein Gefühl von Priorität. Wenn Sie klein anfangen müssen, wie 10 $ pro Monat, das ist immer noch ein guter Ansatzpunkt.

- Machen Sie eine Bestandsaufnahme aller Waren und Dienstleistungen, die Sie verwenden, die nicht unbedingt erforderlich sind, wie Dienstleistungen, die Sie selbst ausführen können, oder spontane Kaufentscheidungen, und legen Sie das zusätzliche Geld in Ihr Notfall-Bargeld.

- Legen Sie alles Kleingeld in ein spezielles Glas, nur für Ihren voll finanzierten Notfallfonds.

- Wenn Sie zu Ihrem Geburtstag ein Geldgeschenk bekommen, ein Urlaub, oder ein anderer besonderer Anlass, Sie können es Ihrem Notfallfonds hinzufügen.

- Aufgrund ihrer Größe, Steuerrückerstattungen sind ein großartiger Geldstapel, den Sie Ihrem Notfallfonds hinzufügen können.

- Wenn Sie Aktien haben, Fesseln, oder Investmentfonds, die regelmäßige Einnahmen zahlen, Sie können das für eine Weile in Ihren Notfallvorrat umleiten.

- Verkaufe Dinge, die du nicht brauchst. Wenn Sie einen guten Überblick darüber erhalten möchten, empfehle ich Ihnen, sich Gary Vaynerchuk und seine Serie Trash Talk anzusehen. Die meisten von uns haben alte Telefone, Spielzeuge, Trainingsgeräte, Elektronik, usw., die Sie verkaufen und in Bargeld umwandeln können.

- Finden Sie einmalige Einkommensmöglichkeiten. Es gibt viele Möglichkeiten, schnell zu arbeiten und Geld innerhalb und außerhalb Ihres Hauses zu verdienen. Sie können Online-Umfragen beantworten, Betreuung von Haustieren während des Urlaubs der Besitzer, an Fokusgruppen teilnehmen, und mehr.

5. Schuldenabbau beim Sparen für einen Notfallfonds

Anstatt zu versuchen, zusätzliches Geld in Schulden zu investieren, Bauen Sie zuerst Ihren Notfallfonds auf – und sehen Sie, ob es Möglichkeiten gibt, Ihren Zinssatz währenddessen zu senken.

Machen Sie Mindestzahlungen für Ihre Schulden, sei es Ihre Hypothekenzahlung, Studiendarlehen, oder Kreditkartenschulden. Während Sie sich darauf konzentrieren, mindestens einen Starter-Notfallfonds von mehreren tausend Dollar aufzubauen.

Wenn Sie für Notfälle ein paar tausend Dollar auf der Bank haben, Sie können Ihr zusätzliches Geld zwischen Schuldenzahlungen und dem Aufbau des Rests Ihres Notfallfonds aufteilen. Oder, Sie können Ihren Fokus auf die Schuldentilgung verlagern, bis Sie sich darum gekümmert haben, und dann aggressiv Ihren Notfallfonds bis zum Ziel der Lebenshaltungskosten von drei bis sechs Monaten aufbauen, sobald die hochverzinslichen Schulden weg sind.

Sie müssen entscheiden, welcher Ansatz am besten ist, angesichts des Zinssatzes für Ihre Schulden und des Risikos, mit dem Sie einen wirklich großen Notfall erleben.

Ein Notfallfonds soll Ihnen helfen, Schulden zu vermeiden, Aber was ist, wenn Sie bereits Schulden haben?

Die Entscheidung, ob man einen Notfallfonds ansparen oder sich aggressiv auf die Schuldentilgung konzentrieren soll, ist schwierig. Ihr Kreditgeber berechnet wahrscheinlich einen viel höheren Zinssatz, als Sie für Ihren Notfallfonds verdienen. Daher kann es albern erscheinen, Geld auf der Bank zu haben, während Sie Zinsen zahlen.

Jedoch, in fast allen Fällen, es ist sinnvoll für einen Notfallfonds zu sparen Vor einen aggressiven Plan zur Tilgung von Kreditkartenschulden beginnen. Dies bedeutet niemals, Mindestzahlungen zu überspringen – Sie müssen immer die Mindestbeträge bezahlen. Aber, es sei denn, Sie haben sehr hoch verzinste Verbraucherschulden, wie Zahltagdarlehen oder eine Kreditkarte mit einem Strafzinssatz, Es ist sinnvoll, zuerst für den Notfall zu sparen.

Während die Mathematik Sie in die andere Richtung weisen kann, Das Problem tritt auf, wenn dieser unvermeidliche Notfall eintritt. Wenn Sie Ihr gesamtes zusätzliches Bargeld auf Ihre Kreditkarte überwiesen haben und Ihre Übertragung abbricht oder Sie Ihren Job verlieren, Sie können feststellen, dass Sie weitere 2 USD verlangen, 000 auf einer Kreditkarte, die Sie gerade bezahlt haben.

Dies kann Sie so entmutigen, dass Sie keine Schritte mehr unternehmen, um Ihre persönlichen Finanzen zu verbessern. Sie könnten auch in dem nie endenden Kreislauf der Schuldentilgung gefangen sein und sie dann wieder hochfahren, wenn unerwartete Kosten anfallen.

6. Betrachten Sie einen Side Hustle

Es gibt nur zwei Möglichkeiten, wie Sie Ihre Ersparnisse erhöhen können. Entweder indem Sie weniger ausgeben oder mehr verdienen. Rund 44 Millionen Amerikaner haben eine Nebenbeschäftigung, laut einer Bankrate-Umfrage, und mehr als ein Drittel von ihnen verdienen monatlich mehr als 500 US-Dollar mit ihrem Nebenjob. Sie könnten Ihren Notfallfonds schnell aufbauen, indem Sie für eine begrenzte Zeit einen Nebenjob ausüben.

Verhandeln Sie eine Gehaltserhöhung oder nehmen Sie Nebenjobs an, zumindest für kurze Zeit, um einen ausreichend guten Fonds zu sparen. Wenn Sie die Zeit und den Antrieb haben, etwas Nebengeld zu verdienen, dann beschleunigt dies den Prozess erheblich. Es kann auch zu einer langfristigen Hektik werden und eine gute Möglichkeit sein, um langfristig etwas zusätzliches Geld zu verdienen. Es gibt viele Möglichkeiten, dies zu tun, und ich würde empfehlen, zusätzliches Einkommen zu erzielen, das sich um etwas dreht, für das Sie sich leidenschaftlich interessieren. Es gibt eine Fülle von freiberuflichen Tätigkeiten für jede Leidenschaft. Schauen Sie sich Websites wie Fiverr an, Upwork, und Freiberufler, wenn Sie erwägen, freiberuflich tätig zu werden.

Wenn Sie nicht darüber nachdenken, freiberuflich tätig zu sein und nur versuchen, eine einfache Arbeit zu finden, für die Sie sich einfach anmelden können, gibt es eine Fülle von Apps, mit denen Sie etwas Geld verdienen können. Versuchen Sie Apps wie Doordash, Über, und Instacart.

Sie haben auch die Möglichkeit, nur einen weiteren Nebenjob zu bekommen, aber, Das ist eine größere Verpflichtung, als sich für eine App anzumelden oder freiberuflich zu arbeiten.

Sehen Sie Ihren Notfallfonds wie eine Versicherungspolice an. Sobald Sie es haben, behüte es sorgfältig. Legen Sie selbst einige Richtlinien fest, was einen Notfall oder eine ungeplante Ausgabe darstellt. Es ist kein Sparschwein. Sie sollten es nicht für Nebenkosten verwenden oder daraus ziehen, wenn Sie etwas Neues kaufen möchten.

Verwenden Sie das Guthaben nur im Notfall und geben Sie es vorsichtig aus, wenn Sie darauf zurückgreifen müssen. Merken, Sobald das Geld ausgegeben ist, es dauert immer viel länger als erwartet, es zu ersetzen.

Starten Sie jetzt und sparen Sie, was Sie können, auch wenn es nicht viel ist. Jedoch, Haben Sie keine Angst, es zu verwenden, wenn Sie es brauchen. Wenn Sie Ihre Notreserven ausgeben, arbeite einfach daran, es wieder aufzubauen. Wenn Sie Ihre Sparfähigkeiten im Laufe der Zeit üben, wird dies einfacher.

Suchen Sie nach weiteren Finanz-Wellness-Tipps? Schauen Sie sich den Meratas-Blog an!

-

So starten und bauen Sie einen Notfallfonds auf

Sie hätten dies in Ihrem Posteingang lesen können. Melden Sie sich für unseren kostenlosen wöchentlichen Newsletter an. Kein Spam, nur gute Ratschläge. Eine gültige E-Mail-Adresse ist erforderlich.

-

So bauen Sie einen Notfallfonds auf:1.000 $ in 90 Tagen

Irgendwann kommt es bei vielen Menschen vor, dass Sie mit Ihren Finanzen ins Hintertreffen geraten. Höchstwahrscheinlich waren Sie nicht auf einen Notfall vorbereitet, und dann tauchte einer aus dem N

Persönliche Finanzen

- #freshstart2017:Einen Notfallfonds aufbauen

- Wie baue ich einen Notfallfonds auf?

- Wie man einen Notfallfonds startet (und baut)

- Was ist ein Notgroschen und wie baut man einen großen?

- So bauen Sie einen Notfallfonds im College auf

- Wie viel sollten Sie in einem Notfallfonds haben?

- So bauen Sie einen Notfallfonds im Jahr 2021 auf

- Notfallfonds:Was es ist und wie man einen baut

- Was ist ein registrierter Agent und warum brauche ich einen?

-

5 Anzeichen dafür, dass Sie einen größeren Notfallfonds benötigen

5 Anzeichen dafür, dass Sie einen größeren Notfallfonds benötigen Ist Ihr Notfallfonds groß genug? Wenn nicht, könnten Sie in Schwierigkeiten geraten. Hier sind fünf Anzeichen dafür, dass Sie mehr Bargeld benötigen.Bildquelle:Getty Images. Die meisten Finanzexperten...

-

Benötigen Sie 2021 einen größeren Notfallfonds?

Benötigen Sie 2021 einen größeren Notfallfonds? Sie brauchen jederzeit Notfallreserven – aber sollten Sie Ihre dieses Jahr besonders aufstocken? Wenn uns das Jahr 2020 eines gelehrt hat, dann ist es extrem wichtig, Geld zu sparen. Millionen Am...