Bin ich finanziell unabhängig? (Und ist das wichtig?)

Es ist zwei Jahre her, dass ich mir das letzte Mal meine finanzielle Gesamtsituation angesehen habe, um festzustellen, ob ich die Ressourcen habe, um meine Ziele zu erreichen. In diesen zwei Jahren, vieles hat sich geändert.

Ich habe meine Eigentumswohnung verkauft und ein Haus auf dem Land gekauft. Ich habe Get Rich Slowly zurückgekauft. Ich habe in nicht einen investiert, aber drei andere Geschäfte. Der Aktienmarkt hat sich erholt, Ich habe eine Teilzeitarbeit im Familienunternehmen begonnen, und ich habe viele andere kleinere Anpassungen an meinem täglichen Leben vorgenommen.

Bei all diesen Schwankungen Da muss ich mich natürlich fragen: Bin ich noch finanziell unabhängig?

Wie ich schon oft erwähnt habe, finanzielle Freiheit existiert entlang eines Kontinuums. Um dieses Artikels willen, Ich bespreche die fünfte Phase von FI, der Punkt, an dem Kapitaleinkommen den Lebensstandard stützen.

Ende 2016, Ich war FI (aber nur gerade). Wie sieht es Ende 2018 aus? Habe ich noch genug gespart, um meine Zukunft auf unbestimmte Zeit zu finanzieren? Lass es uns herausfinden.

Die rohen Zahlen

Hier sind grobe Zahlen, die meine finanzielle Fitness beschreiben:

- Mein Nettovermögen betrug Ende 2018 1,33 Millionen US-Dollar. Wenn ich alles, was ich besaß, liquidierte, Ich würde mit einem Haufen Geld zurückbleiben, der so viel Geld wert ist.

- Meine Anlagekonten enthalten $680, 000. Davon $275, 000 sind in regelmäßigen Investitionen und 405 $, 000 ist auf steuerbegünstigten Rentenkonten, auf die (außer mit Strafen) nicht zugegriffen werden kann, bis ich 59-1/2 Jahre alt bin, das ist in knapp einem Jahrzehnt. (Meine nicht liquiden Vermögenswerte sind 654 $ wert, 000.)

- Mein Lebensstil kostet mich derzeit etwa 5000 US-Dollar pro Monat (oder 60 US-Dollar, 000 pro Jahr). Weil alles so lange im Fluss ist, das ist nur eine schätzung. Ich werde Ende März eine viel klarere Vorstellung von meinen Lebenshaltungskosten haben, nachdem ich drei Monate lang detaillierte Aufzeichnungen geführt habe.

Dies sind die Grundlagen. Dort sind einige Zahlen, die hier nicht widergespiegelt werden, selbstverständlich. Der Wertzuwachs für mein Zuhause durch den kürzlichen Umbau wird hier nicht angezeigt. noch ist der Wert meines Geschäfts. Diese Zahlen beinhalten nicht potenzielle Sozialversicherungseinkommen oder Erbschaften, da es sich bei beiden um Platzhalter handelt.

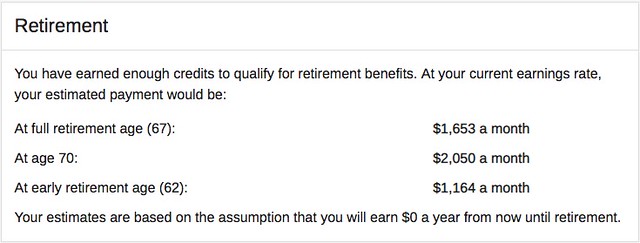

Wie ich schon im letzten Winter erwähnt habe, Meine Brüder und ich stellten überrascht fest, dass meine Mutter Millionärin ist – zumindest auf dem Papier. In der Theorie, ein Teil dieses Reichtums wird in Zukunft auf mich übertragen. (In Theorie .) Inzwischen, Die Website der Sozialversicherung zeigt, dass, wenn ich mit dem Bezug von Leistungen warte, bis ich 70 Jahre alt bin (was erst in zwanzig Jahren ist!), Ich habe Anspruch auf Zahlungen von 2050 USD pro Monat. Wenn ich im Alter von 67 Jahren Leistungen in Anspruch nehme, Ich bekomme 1653 $ pro Monat.

Aber wieder, das sind beides Wildcards. Sie sind nicht Teil meines derzeitigen Reichtums, Also während ich über sie nachdenke, Ich beziehe sie nicht in Pläne oder Berechnungen ein. (Ich denke, es ist ein Fehler zu je Potenzial einbeziehen, nicht realisiertes Geld in Ihren Finanzplänen. Fügen Sie keine möglichen Gehaltserhöhungen hinzu, mögliche Boni, potenzielle Erlöse aus dem Verkauf. Ich habe viel zu viele Leute gesehen, die mit dieser Denkweise in Schwierigkeiten geraten sind. Ernst Problem.)

Rückseite der Serviettenmathe

Mit diesen Grundzahlen Wir können verschiedene Ansätze verfolgen, um festzustellen, wie gut ich bereit bin, meine Ziele zu verfolgen. Schnelle Karte "Rückseite der Serviette" sagt nein, ich bin nicht finanziell unabhängig. Ich habe finanzielle Sicherheit, aber keine finanzielle Unabhängigkeit.

- Mit der Vier-Prozent-Faustregel für die Altersvorsorge Ich bin bei weitem nicht finanziell unabhängig. Diese Richtlinie besagt, dass im Allgemeinen, Es ist sicher, jedes Jahr 4% aus Ihrem Anlageportfolio abzuheben, ohne Gefahr zu laufen, dass Ihnen das Geld ausgeht. Mein Anlageportfolio ist 680 $ wert, 000. Das würde $27 aufrechterhalten, 200 Ausgaben, nicht $60, 000. Selbst wenn ich eine sichere Auszahlungsrate von 4,5% verwenden würde und meine Investitionen in Start-up-Unternehmen einbeziehe, Ich könnte immer noch nur 37 $ unterstützen, 300 an jährlichen Ausgaben.

- Wenn ich den gleichen Ansatz verfolge und ihn auf mein Nettovermögen anwende – was für mich okay ist, aber die meisten Leute nur ungern tun – sieht es besser aus. Wenn mein gesamtes Vermögen in Aktien und Anleihen investiert wäre, es könnte theoretisch 53 US-Dollar unterstützen, 200 Jahresausgaben – oder 59 US-Dollar, 850, wenn ich eine Auszahlungsrate von 4,5% verwenden würde. Das sind nur 150 Dollar weniger als meine 60 Dollar, 000 jährliche Ausgaben.

Zusamenfassend, Es ist klar, dass ich es bin nicht finanziell nicht mehr unabhängig. Mit liberalen Definitionen und Annahmen, Ich bin einfach schüchtern (um etwa 12 Dollar pro Monat). Mit traditionelleren Annahmen, Ich bin noch nicht einmal auf halbem Weg!

Fünf schnelle Rentenrechner

So, Die Mathematik auf der Serviettenrückseite sagt, dass ich finanziell nicht mehr unabhängig bin. Aber wie sieht es mit ausgefeilteren Ansätzen für meine Situation aus? Was sagen Rentenrechner?

Bevor wir einen Blick darauf werfen, lass mich das wiederholen Die meisten Rentenrechner sind scheiße . Sie sind wirklich schrecklich. Meiste Verwendung laufendes Einkommen Computer, wie viel Sie für den Ruhestand sparen müssen. Das ist idiotisch. Das laufende Einkommen hat nichts mit Altersvorsorge zu tun.

Der brillante Michael Kitces hat mir in der Vergangenheit geschrieben, um darauf hinzuweisen, aus praktischer Sicht, dort ist eine Korrelation zwischen dem laufenden Einkommen und den Ruhestandsausgaben. Das ist nebenbei, obwohl, und entschuldigt nicht die Methodik. Für versierte Geldverwalter – diejenigen, die viel sparen – ist das laufende Einkommen ein schrecklicher Indikator für die Rentenausgaben. Das Schlechteste, Die meisten vereinfachten Rentenrechner verbieten Benutzern die Eingabe von Parametern wie „Ich spare die Hälfte meines Einkommens“ oder „Ich möchte mit 40 in Rente gehen“.

Glücklicherweise, dort sind Es gibt gute Rentenrechner. Ich beschloss, meine aktuellen Zahlen in fünf Taschenrechner einzugeben, die ich in der Vergangenheit verwendet (und gemocht) habe. Da jeder Rechner auf unterschiedlichen Annahmen basiert, und weil jeder Rechner andere Parameter betont, sie liefern jeweils unterschiedliche Ergebnisse.

- cFIREsim sieht aus wie ein komplettes Durcheinander, aber wenn Sie bereit sind, sich durch die beschissene Benutzeroberfläche zu wühlen, können Sie einige ausgeklügelte Ergebnisse erzielen. cFIREsim zeigt, dass mein aktuelles Anlageportfolio 27 US-Dollar stützen könnte, 538 bei den jährlichen Ausgaben mit einer Erfolgsquote von 95 %. (Es würde meine aktuellen Ausgaben mit einer Erfolgsquote von nur 20 % unterstützen.) Wenn ich die Sozialversicherung ab dem Alter von 67 Jahren und eine theoretische Erbschaft einbeziehe, Ich könnte $45 unterstützen, 413 Jahresausgaben. Der Nachteil dieses Tools? Es gibt keine Möglichkeit, Nicht-Investment-Anlagen zu berücksichtigen.

- FIRECalc 3.0 analysiert die vergangene Marktleistung, um den zukünftigen Rentenerfolg vorherzusagen. In meinem Fall, es deutet darauf hin, dass mein aktuelles Anlageportfolio nur eine Chance von 10 % hat, bis ich 80 Jahre alt werde. Wenn ich meine Berechnungen stattdessen auf das Nettovermögen stütze, Es besteht eine Wahrscheinlichkeit von 83 %, dass es so lange hält. Beachten Sie, dass das grundlegende FIREcalc-Modell nur drei Variablen verwendet. Um mehr Raffinesse zu erlangen, Navigieren Sie mit den leicht zu übersehenden Schaltflächen oben auf der Seite. (Mit diesem Rechner wenn ich den Zugriff auf mein Anlageportfolio um ein Jahrzehnt verzögere, es besteht eine Chance von 80%, dass mein Geld bis 80 reicht. Es besteht eine Chance von 90%, wenn ich die Sozialversicherung ab 67 einbeziehe.)

- Der Vorruhestandsrechner von NetWorthify funktioniert bei mir nicht. Es ist nicht ausgereift genug, um mit meiner Situation umzugehen. Es ist nützlich für Leute mit positiven Sparquoten, jedoch.

- Der Rentenrechner von T. Rowe Price zeigt, dass ich nur 2000 US-Dollar pro Monat ausgeben sollte, wenn ich möchte, dass meine Investitionen bis zum Alter von 95 reichen Kastenfabrik, sagen – ich bin in guter Verfassung.

- Der Rentenrechner von Bankrate sagt, dass meine Ersparnisse ausreichen, um 3000 US-Dollar an Ausgaben pro Monat zu decken. Wenn ich meine Ersparnisse um ein Jahrzehnt verzögern kann, dann habe ich genug, um meinen derzeitigen Lebensstandard zu decken.

Wie du siehst, Diese einfachen Rentenrechner liefern ähnliche Ergebnisse wie meine Mathematik auf der Rückseite. Im Augenblick, ich bin nicht finanziell unabhängig. Wenn ich meinen jetzigen Lebensstandard halten möchte, Ich muss mehr verdienen. Wenn ich nicht mehr verdienen möchte, Ich muss meinen Lebensstandard senken.

Im Idealfall, Ich würde beides machen.

Mehr als Geld

Jetzt, Hier ist die Sache:Diese Ruhestandsinstrumente sind alle überdurchschnittlich gut, aber sie haben alle Schwächen. Sie sind hässlich. Sie sind ungekünstelt. Sie haben eine eingeschränkte Funktionalität. Für mein Geld, die drei besten Rentenrechner – die ich tatsächlich verwende – sind der Personal Capital Rentenplaner, Auf der Flugbahn, und NewRetirement. Für den Rest dieser Woche, Wir werden uns diese drei Tools genauer ansehen. Ich vermute, jedoch, sie werden mir dasselbe sagen: Ich bin finanziell nicht unabhängig.

Aber weißt du was? Finanzielle Unabhängigkeit war nie eines meiner Ziele. Ich wurde von der FIRE-Bewegung adoptiert – wofür ich dankbar bin – und ich habe viel zu diesem Thema geschrieben, aber mein tatsächlich Ziel war immer ein glückliches, zweckgebundenes Leben. Wenn es mir gelingt, nebenbei finanzielle Unabhängigkeit zu groß. Wenn nicht, das ist auch in Ordnung.

Mir, FEUER zu erreichen ist ein bedeutungsloses Ziel. Wie aus Schulden herauszukommen, finanzielle Unabhängigkeit sollte berücksichtigt werden Nebeneffekt Ihrer Handlungen und Entscheidungen, kein primäres Ziel.

Mir, die wichtigere Frage ist:Führe ich ein glückliches,- Sinnvolles Leben? Jawohl. Jawohl, Ich bin. Ich habe ein gutes Leben und ich glaube gerne, dass ich gute Arbeit mache. Obwohl ich keine finanzielle Unabhängigkeit mehr habe, ich tun ein großes Notgroschen haben, ein Wohlstandsniveau, das die meisten Menschen nie erreichen.

Ich bin ein Glückspilz.

-

Ist finanzielle Fitness =körperliche Fitness?

Egal zu welcher Jahreszeit, Es ist nie eine schlechte Zeit, sich neue Ziele zu setzen und auf ein besseres Selbst hinzuarbeiten. Zwei der Bereiche, die die meisten von uns gerne verbessern möchten, si

-

Kreditwürdigkeit:Was wirklich wichtig ist und was (nicht) wichtig ist

Sie fragen sich vielleicht:Ist die Kreditwürdigkeit von Bedeutung? Und die einfache Antwort ist „ja“. Deine Kreditwürdigkeit kann sich darauf auswirken, ob Sie berechtigt sind, Kreditkarten in Ihrem

Ersparnisse

- Was deckt die Finanzhilfe ab?

- Zahlt sich die finanzielle Unterstützung für ein Post-Abitur?

- Wie steigt und fällt der Währungswert?

- Wie funktioniert eine Refinanzierung (und wann sie sinnvoll ist)

- Mythen und Missverständnisse über finanzielle Unabhängigkeit und Vorruhestand

- Finanzielle Freiheit und der Wert der Zeit

- Bin ich finanziell unabhängig? (Und ist das wichtig?)

- Was macht ein Finanzberater?

- Was ist Managerial Accounting und wie unterscheidet es sich von der Finanzbuchhaltung?

-

Der Unterschied zwischen Sparen und Investieren:Ist das wichtig?

Der Unterschied zwischen Sparen und Investieren:Ist das wichtig? Sowohl Sparen als auch Investitionen spielen eine wichtige Rolle beim Aufbau einer besseren finanziellen Zukunft. Beides sind gute Gewohnheiten, die Sie sich aneignen sollten, wenn Sie daran arbeiten,...

-

Was ist eine Transit-ABA-Nummer und warum ist sie wichtig?

Was ist eine Transit-ABA-Nummer und warum ist sie wichtig? Wenn Sie jemals eine direkte Einzahlung eingerichtet haben, eine elektronische Überweisung gemacht hat, eine Rechnung online bezahlt oder einen Scheck per Handyeinzahlung hinterlegt, Sie mussten wahrs...