Warum Wertwert?

Von Tim Koller, Richard Dobbs und Bill Huyett

Die meisten Führungskräfte haben herausgefunden, wie sie durch Erfahrung Wert für die Aktionäre schaffen können. Überwachung, und Intuition. Sie haben eine Fülle persönlicher Weisheit entwickelt, die sie normalerweise in die richtige Richtung führt. Aber seien wir ehrlich: Diese Weisheit setzt sich nicht immer durch.

Die meisten Führungskräfte haben herausgefunden, wie sie Wert für die Aktionäre schaffen können. Durch Erfahrung, Überwachung, und Intuition, Sie haben eine Fülle persönlicher Weisheiten entwickelt, die mit etwas glück, führt sie normalerweise in die richtige Richtung.

Aber seien wir ehrlich:Diese Weisheit setzt sich nicht immer durch. In der Tat, der Vorfeld der Finanzkrise von 2008 ist nur ein Beispiel dafür, wie einfach Mythen finanzieren, Moden, und Missverständnisse überwältigen die Weisheit, selbst in den anspruchsvollsten Organisationen.

Führungskräfte haben es nicht leicht. Es ist schwer, stabil zu bleiben, wenn Aktionäre in Zeiten der relativen Übereinstimmung zwischen den Aktienkursen der Unternehmen und dem zugrunde liegenden wirtschaftlichen Wert absurd hohe Renditen erwarten. Es ist noch schwieriger, bei den Fundamentaldaten zu bleiben, da die Gewinne der Mitbewerber auf scheinbar irrationale Weise in die Höhe schnellen. wie 2008, oder wenn Aktienkurse beispiellose und unhaltbare Höhen erreichen, wie sie es während der Internet-Bubble-Ära taten.

In solchen Zeiten, verführerische neue Wirtschaftstheorien entstehen. Diese Theorien erregen die Aufmerksamkeit von Journalisten, Händler, Bretter, Investoren, und Führungskräfte – obwohl sie offenkundig im Widerspruch zu den seit mehr als 100 Jahren geltenden Grundsätzen der Finanzwirtschaft stehen.

Diese Episoden von Wunschdenken haben die unveränderlichen Prinzipien der Wertschöpfung nur verstärkt. Diese vier Prinzipien – die Eckpfeiler der Unternehmensfinanzierung – beginnen mit dem Axiom, dass Unternehmen dazu da sind, die Kundenbedürfnisse auf eine Weise zu erfüllen, die sich in verlässlichen Renditen für die Anleger niederschlägt.

Diese vier Prinzipien – die Eckpfeiler der Unternehmensfinanzierung – beginnen mit dem Axiom, dass Unternehmen dazu da sind, die Kundenbedürfnisse auf eine Weise zu erfüllen, die sich in verlässlichen Renditen für die Anleger niederschlägt.

Zusammen, die Eckpfeiler bilden ein Fundament, auf dem Führungskräfte strategische Entscheidungen treffen können, Fusionen und Übernahmen, Budgets, Finanzpolitik, Technologie, und Erfolgsmessung – auch als Märkte, Volkswirtschaften, und Branchen verändern sich um sie herum.

Die Eckpfeiler

Der erste und leitende Eckpfeiler ist Der Kern des Wertes . Es besagt, dass Unternehmen Wert schaffen, indem sie Kapital von Investoren investieren, um zukünftige Cashflows zu Renditen zu generieren, die die Kosten dieses Kapitals übersteigen. Diese Kombination aus Wachstum und Kapitalrendite (ROIC) erklärt, warum einige Unternehmen trotz niedrigem Wachstum typischerweise hohe Kurs-Gewinn-Verhältnisse (KGV) handeln. In der Markenartikelindustrie, zum Beispiel, das KGV des globalen Süßwarenherstellers Hershey Company war Ende 2009 das 18-fache, das waren mehr als 70 Prozent der 400 größten US-amerikanischen Nichtfinanzunternehmen. Noch, Die Umsatzwachstumsrate von Hershey lag im Bereich von 3 bis 4 Prozent.

Wichtig dabei ist, dass dort, wo ein Unternehmen in Bezug auf Wachstum und ROIC steht, signifikante Veränderungen in seiner Strategie vorangetrieben werden können. Für Unternehmen mit hohen Kapitalrenditen, Wachstumsverbesserungen schaffen den größten Wert. Aber für Unternehmen mit geringen Renditen, Verbesserungen beim ROIC bieten den größten Nutzen.

Der zweite Eckpfeiler ist Die Werterhaltung , und ist eine Folge der ersten. Es besagt, dass Wert geschaffen wird, wenn Unternehmen höhere Cashflows generieren, nicht durch Neuordnung der Ansprüche der Anleger auf diese Cashflows. Wenn ein Unternehmen Fremdkapital durch Eigenkapital ersetzt oder Fremdkapital zum Rückkauf von Aktien ausgibt, zum Beispiel, es ändert den Besitz von Ansprüchen auf seine Cashflows. Jedoch, dies ändert nichts an den insgesamt verfügbaren Cashflows oder erhöht den Wert (es sei denn, Steuereinsparungen aus Schulden erhöhen die Cashflows des Unternehmens). Ähnlich, Eine Änderung der Bilanzierungstechniken kann die Illusion einer höheren Leistung erzeugen, ohne die Cashflows tatsächlich zu ändern, Es wird also den Wert eines Unternehmens nicht ändern.

Der dritte Eckpfeiler ist Die Erwartungen Laufmil l. Es erkennt an, dass die Performance eines Unternehmens an der Börse von Veränderungen der Erwartungen des Aktienmarktes bestimmt wird. nicht nur die tatsächliche Leistung des Unternehmens. Je höher die Erwartungen der Börse, desto besser muss ein Unternehmen sein, nur um mitzuhalten. Der große amerikanische Einzelhändler Home Depot, zum Beispiel, verlor von 1999 bis 2009 die Hälfte des Wertes seiner Aktien, trotz steigender Umsätze um 11 Prozent pro Jahr im Berichtszeitraum bei einem attraktiven ROIC. Der Wertverlust lässt sich hauptsächlich durch den unhaltbar hohen Wert von Home Depot im Jahr 1999 von 132 Milliarden US-Dollar erklären. deren Begründung ein Umsatzwachstum von 26 Prozent pro Jahr für 15 Jahre erfordert hätte (ein sehr unwahrscheinlicher, wenn nicht unmöglich, Leistung).

Wie das alte Sprichwort sagt, Gute Unternehmen sind nicht unbedingt gute Investitionen. In einer Welt, in der die Vergütung von Führungskräften über relativ kurze Zeiträume stark an die Aktienkursentwicklung gekoppelt ist, Für Führungskräfte ist es oft einfacher, mehr zu verdienen, indem sie einen schwachen Performer umkehren, als ein leistungsstarkes Unternehmen auf ein noch höheres Niveau zu bringen.

Der vierte und letzte Eckpfeiler der Corporate Finance ist, dass der Wert eines Unternehmens davon abhängt, wer es verwaltet und welche Strategie es verfolgt. Das ist Der beste Besitzer Prinzip. Es besagt, dass verschiedene Eigentümer unterschiedliche Cashflows für ein bestimmtes Unternehmen generieren, basierend auf ihren einzigartigen Fähigkeiten zur Wertschöpfung. Damit verbunden ist die Idee, dass es keine solche Zahl als inhärenten Wert für ein Unternehmen gibt. Unterschiedliche Eigentümer werden auf unterschiedliche Weise Wert schaffen, und einige werden mehr wertschöpfendes Potenzial haben als andere.

Folgen der Nichtbewertung des Wertes

Wenn Manager, Vorstände, und Anleger haben diese einfachen Wahrheiten vergessen, die Folgen waren katastrophal. Aufstieg und Niedergang von Unternehmenskonglomeraten in den 1970er Jahren, feindliche Übernahmen in den USA in den 1980er Jahren, der Zusammenbruch der japanischen Blasenwirtschaft in den 1990er Jahren, die Südostasienkrise 1998, die Internetblase, und die Wirtschaftskrise ab 2007 – all dies ist auf ein Missverständnis oder eine falsche Anwendung der Eckpfeiler zurückzuführen. Während der Internetblase zum Beispiel, Manager und Investoren haben den ROIC aus den Augen verloren, und viele vergaßen sogar seine Bedeutung ganz.

Zwischen 1995 und 2000, mehr als 4, 700 Unternehmen gingen in den USA und in Europa an die Börse, viele mit einer Marktkapitalisierung von mehr als einer Milliarde Dollar. Einige der in dieser Zeit geborenen Unternehmen, einschließlich Amazon, Ebay, und Yahoo!, erhebliche Gewinne und Werte geschaffen haben und wahrscheinlich auch weiterhin schaffen werden. Aber für jeden Feststoff, innovative neue Geschäftsidee, Es gab Dutzende davon, die weder kurz- noch langfristig in ähnlicher Weise Umsatz oder Cashflow generieren konnten. Der anfängliche Börsenerfolg dieser Unternehmen war ein Triumph des Hypes über die Erfahrung.

Das Ignorieren der Eckpfeiler liegt auch der aktuellen Finanzkrise zugrunde. Als Banken und Investoren das Werterhaltungsprinzip vergessen, sie gingen ein unhaltbares Risiko ein.

Das Ignorieren der Eckpfeiler liegt auch Finanzkrisen zugrunde, wie der, der 2007 begann. Als Banken und Investoren das Werterhaltungsprinzip vergessen, sie gingen ein unhaltbares Risiko ein.

Zuerst, Hausbesitzer und Spekulanten kauften Häuser – im Wesentlichen illiquide Vermögenswerte. Sie nahmen Hypotheken auf, deren Zinsen für die ersten Jahre zu künstlich niedrigen Zinssätzen festgelegt wurden. aber dann stiegen diese Raten erheblich. Sowohl die Kreditgeber als auch die Käufer wussten, dass sich die Käufer die Hypothekenzahlungen nach der Teaser-Periode nicht leisten konnten. Beide gingen jedoch davon aus, dass entweder das Einkommen des Käufers um genug steigen würde, um die neuen Zahlungen zu leisten, oder oder der Hauswert würde genug steigen, um einen neuen Kreditgeber zu veranlassen, die Hypothek zu ähnlich niedrigen Teaser-Raten zu refinanzieren. Banken verpackten diese risikoreichen Schuldtitel in langfristige Wertpapiere und verkauften sie an Investoren. Die Wertpapiere, auch, waren nicht sehr flüssig, aber die Investoren, die sie gekauft haben, typischerweise Hedgefonds und andere Banken, zur Finanzierung des Kaufs kurzfristige Schulden verwendet haben, Dadurch entsteht ein langfristiges Risiko für diejenigen, die das Geld geliehen haben.

Als die Zinsen für den variablen Zinssatz der Eigenheimkäufer anstiegen, viele konnten sich die Zahlungen nicht mehr leisten. Reflektiert ihre Not, der Immobilienmarkt ist zusammengebrochen, den Wert vieler Eigenheime unter den Wert der Kredite zu drücken, die für den Kauf aufgenommen wurden. An diesem Punkt, Hausbesitzer konnten weder die erforderlichen Zahlungen leisten noch ihre Häuser verkaufen. Dies zu sehen, die Banken, die Anlegern kurzfristige Kredite in hypothekarisch besicherten Wertpapieren gewährt hatten, waren nicht mehr bereit, diese Kredite zu verlängern, Aufforderung an alle Anleger, ihre Wertpapiere auf einmal zu verkaufen.

Der Wert der Wertpapiere brach ein. Endlich, viele der großen Banken hatten diese Wertpapiere selbst in ihren Büchern, welches sie, Natürlich, auch mit kurzfristigen Schulden finanziert hatten, die sie nicht mehr verlängern konnten.

Diese Geschichte offenbart zwei grundlegende Mängel in den Entscheidungen der Teilnehmer am Markt für verbriefte Hypotheken. Zuerst, sie alle gingen davon aus, dass die Verbriefung riskanter Wohnungsbaudarlehen diese wertvoller machte, weil sie das Risiko der Vermögenswerte verringerten – aber dies verstößt gegen die Werterhaltungsregel. Die aggregierten Cashflows der Wohnungsbaudarlehen wurden nicht durch Verbriefungen erhöht, es wurde also kein Wert geschaffen und die anfänglichen Risiken blieben.

Die Verbriefung der Vermögenswerte ermöglichte lediglich die Weitergabe von Risiken an andere Eigentümer; einige Investoren, irgendwo, musste sie halten. Nachdem sich der Wohnungsmarkt drehte, Finanzdienstleistungsunternehmen befürchteten, dass jede ihrer Kontrahenten massive Risiken bergen könnte, und stellten ihre Geschäfte untereinander fast ein. Dies war der Beginn der Kreditklemme, die eine anhaltende Rezession in der Realwirtschaft auslöste.

Der zweite Denkfehler der Entscheidungsträger während der vergangenen Wirtschaftskrise, war davon überzeugt, dass der Einsatz von Hebeln, um eine Investition in sich selbst zu tätigen, Wert schafft. Es geht nicht, weil nach dem Werterhaltungsprinzip, Leverage erhöht nicht die Cashflows aus einer Investition. Viele Banken, zum Beispiel, große Mengen kurzfristiger Schulden zur Finanzierung ihrer illiquiden langfristigen Vermögenswerte verwendet. Diese Schulden haben den Aktionären dieser Banken keinen langfristigen Wert geschaffen. Andererseits, es erhöhte die Risiken, ihr Eigenkapital zu halten.

Herausforderungen für Führungskräfte

Der Schlüssel zur Vermeidung solcher Krisen liegt in der Bekräftigung der grundlegenden wirtschaftlichen Regeln. Es besteht kein Zweifel, dass die langfristige Fokussierung auf ROIC und Umsatzwachstum eine schwierige Aufgabe für Führungskräfte ist – und sie werden sie nicht annehmen, wenn sie nicht sicher sind, dass sie mehr Investoren und einen stärkeren Aktienkurs gewinnen. Aber die Beweise sind überwältigend, dass Investoren den langfristigen Cashflow tatsächlich schätzen, Wachstum, und ROIC, und Unternehmen, die bei diesen Kennzahlen gut abschneiden, schneiden am Aktienmarkt gut ab.

Immer noch, trotz der Beweise, dass der Shareholder Value, Unternehmen hören weiterhin auf fehlgeleitete Ratschläge, was der Markt will. Sie verfallen dem Versprechen, auf verschiedene, unbewiesene Weise Werte zu schaffen, wie fragwürdige buchhalterische Behandlungen, ausgeklügelte Finanzstrukturen, oder ein kurzsichtiger Fokus auf den Gewinn pro Aktie (EPS). Aber das wird nicht passieren.

Bei der Analyse einer potenziellen Akquisition, Die häufig gestellte Frage ist, ob die Transaktion den Gewinn pro Aktie in den ersten ein oder zwei Jahren erhöhen oder verwässern wird. Es spielt keine Rolle. Es gibt keinen empirischen Zusammenhang, der zeigt, dass die prognostizierte Gewinnsteigerung oder -verwässerung ein wichtiger Indikator dafür ist, ob eine Akquisition Wert schafft oder vernichtet. Geschäfte, die den Gewinn pro Aktie stärken, und Geschäfte, die den Gewinn verwässern, können mit gleicher Wahrscheinlichkeit Wert schaffen oder vernichten.

Aber wenn solche Konzepte wie EPS-Verdünnung/-Zunahme und dergleichen Trugschlüsse sind, warum siegen sie? Warum, trotz der einfachen und intuitiven Natur des Finanzwesens, treffen Führungskräfte häufig Entscheidungen, die sich axiomatischen Prinzipien und ihren eigenen Instinkten widersetzen?

In unserem kürzlichen Gespräch mit einem Unternehmen und seinen Bankiers, die EPS-Verwässerungsfrage kam auf. Um einen der Banker zu paraphrasieren:„Wir wissen, dass jede Auswirkung auf das EPS werthaltig ist, aber wir nutzen es als einfache Möglichkeit, mit den Vorständen zu kommunizieren.“ Doch auch die Führungskräfte von Unternehmen glauben, dass die Auswirkungen auf das EPS nicht so wichtig sind. Sie sagen uns, dass sie nur die Maßnahmen der Wall Street anwenden. Sowie, Investoren sagen uns, dass die kurzfristigen Auswirkungen eines Deals auf den Gewinn je Aktie für sie nicht so wichtig sind. In Summe, Wir hören von fast allen, dass die kurzfristigen Auswirkungen einer Transaktion auf den Gewinn pro Aktie keine Rolle spielen. doch alle huldigen ihm.

Wir hören von fast allen, dass die kurzfristigen Auswirkungen einer Transaktion auf das EPS keine Rolle spielen. doch alle huldigen ihm. Diese Art von Gruppendenken und der Mangel an Wertschätzung führen oft zu Entscheidungen, die entweder den Wert untergraben oder Chancen zur Schaffung von Werten verpassen.

Diese Art von Gruppendenken und der Mangel an Wertschätzung führen oft zu Entscheidungen, die entweder den Wert untergraben oder Chancen zur Schaffung von Werten verpassen. In der Tat, Der Versuch, das Gewinnwachstum mit der Wertschöpfung zu korrelieren, ist ein Narrenspiel. weil die Schaffung eines längerfristigen Wertes oft Entscheidungen erfordert, die die Erträge kurzfristig schmälern – wie Investitionen in die Produktentwicklung, zum Beispiel.

Manager können besonders unter Druck geraten, wenn Unternehmen reifen und sich ihr Wachstum verlangsamt, aber die Investoren buhlen weiter nach hohem Wachstum. In diesen Situationen, Manager können versucht sein, Wege zu finden, um die Gewinne kurzfristig zu steigern, während sie versuchen, längerfristig das Wachstum anzukurbeln. Um sicher zu sein, es gibt Situationen, in denen die Erhöhung kurzfristiger Gewinne Priorität haben sollte, und die Abwägung der Kompromisse zwischen kurzfristigem Einkommen und langfristiger Wertschöpfung gehört zum Job eines Managers. Aber kurzfristige Bemühungen, die Erträge zu massieren (die die produktiven Investitionen untergraben) machen ein langfristiges Wachstum noch schwieriger. eine teuflische Abwärtsspirale hervorbringen.

Führungskräfte brauchen Unabhängigkeit und Mut, um die Prinzipien der Wertschöpfung umzusetzen. Genauso wichtig, Vorstände müssen die Wirtschaftlichkeit der Unternehmen in ihrem Portfolio gut genug verstehen, um beurteilen zu können, wann Manager die richtigen Kompromisse eingehen und über alles, um Manager zu schützen, wenn sie sich dafür entscheiden, auf Kosten kurzfristiger Gewinne langfristigen Wert zu schaffen. Das Ergebnis wird ein nachhaltiger Unternehmenswert sein.

-Angepasst mit Genehmigung des Herausgebers John Wiley &Sons, Inc. (www.wiley.com) aus Value:The Four Cornerstones of Corporate Finance von Tim Koller, Richard Dobbs, und Bill Huyett. Copyright (c) 2011 von McKinsey &Co.

-

Wie funktioniert die Barwertlebensversicherung?

Wir alle lieben Geldwert, Daher scheint es ein Kinderspiel zu sein, eine Lebensversicherung mit Barwert zu haben. Brunnen, reden wir darüber. Auch wenn der Abschluss einer Lebensversicherung wichtig i

-

Warum haben Bitcoins einen Wert?

Bitcoin bietet eine effiziente Möglichkeit, Geld über das Internet zu überweisen und wird von einem dezentralen Netzwerk mit einem transparenten Regelwerk kontrolliert. und stellt damit eine Alternati

Geschäftsstrategie

-

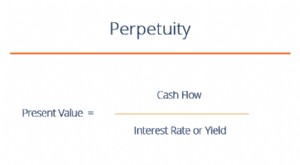

Was ist Ewigkeit?

Was ist Ewigkeit? Die ewige Rente im Finanzsystem ist eine Situation, in der ein Strom von CashflowValuationFree-Bewertungen führt, um die wichtigsten Konzepte in Ihrem eigenen Tempo zu erlernen. In diesen Artikeln ler...

-

Fixed Income-Glossar

Fixed Income-Glossar Dieses Fixed-Income-Glossar deckt die wichtigsten Anleihebegriffe und -definitionen ab, die für Finanzanalysten erforderlich sind. Diese Bedingungen werden im CFI-Grundlagenkurs für Anleihen ausführli...