Debt Factoring:Ist es das Richtige für Ihr Unternehmen?

Wenn Kunden länger als erwartet zum Bezahlen brauchen und der Cashflow gering ist, sollten Sie ein Factoring in Betracht ziehen. Erfahren Sie mehr über Debt Factoring, was es beinhaltet und ob es für Ihr Unternehmen geeignet ist.

Wenn Kunden länger als erwartet zum Bezahlen brauchen und der Cashflow gering ist, sollten Sie ein Factoring in Betracht ziehen. Erfahren Sie mehr über Debt Factoring, was es beinhaltet und ob es für Ihr Unternehmen geeignet ist. Jeder Kleinunternehmer beginnt seine Geschäftsplanung für den Erfolg. Aber im Geschäft wie im Leben können viele unerwartete Dinge passieren, die selbst die besten Pläne durcheinander bringen.

Dinge wie unerwartete Ausgaben und langsam zahlende Kunden können dazu führen, dass der Cashflow auf gefährliche Tiefs sinkt. Während etabliertere Unternehmen konventionellere Lösungen wie einen Bankkredit oder eine Kreditlinie in Anspruch nehmen können, haben Kleinunternehmer möglicherweise keinen Zugang zu diesen Optionen.

Hier kommt das Schulden-Factoring ins Spiel. Mit dem Schulden-Factoring können Sie Ihre Forderungen mit einem Rabatt an ein Schulden-Factoring-Unternehmen verkaufen und eine schnelle Geldspritze erhalten.

Überblick:Was ist Debt Factoring?

Wenn Sie an Ihre Kunden auf Kredit verkaufen, haben Sie wahrscheinlich nicht eingezogene Forderungen. Für Kleinunternehmer, die eine schnelle Geldspritze benötigen, kann das Factoring von Schulden ein Lebensretter sein.

Im Finanzwesen bezieht sich Factoring auf einen Dritten oder Vermittler, der vertraglich vereinbart, ausstehende Rechnungen von Ihrem Unternehmen zu kaufen. Sobald Sie ein Factoring-Unternehmen gefunden haben, das in Ihrer Branche tätig ist, ist der Vorgang ziemlich einfach.

Nachdem Sie einen Antrag ausgefüllt haben, können Sie die unbezahlten Rechnungen Ihres Kunden an das Factoring-Unternehmen verkaufen und erhalten sofort 80 % bis 85 % des Rechnungswerts. Wenn der Kunde das Factoring-Unternehmen bezahlt, erhalten Sie den Rechnungsbetrag abzüglich der vom Factoring-Unternehmen erhobenen Gebühren.

Forderungs-Factoring unterscheidet sich von Rechnungsdiskontierung, die Ihrem Unternehmen einen kurzfristigen Kredit gewährt, aber die Rechnung nicht kauft und Ihnen den Rechnungseinzugsprozess überlässt.

Die meisten Kredit-Factoring-Unternehmen bieten sowohl echtes als auch echtes Factoring an. Beim unechten Factoring muss Ihr Unternehmen das Factoring-Unternehmen bezahlen, falls ein Kunde eine Rechnung nicht bezahlt, während Sie beim unechten Factoring den Betrag der Vorauszahlung nicht zurückzahlen müssen, sofern der Kunde einen triftigen Grund für die Nichtzahlung hat .

Viele Factoring-Unternehmen bieten auch Spot-Factoring an, bei dem nur ausgewählte Rechnungen an das Factoring-Unternehmen verkauft werden.

Zusammen mit dem ausgefüllten Antrag müssen Sie dem Factoring-Unternehmen nachweisen, dass Sie in Ihrem Unternehmen akzeptable Debitorenpraktiken anwenden, was eine ordnungsgemäße Überprüfung der Kunden und eine rechtzeitige Rechnungsstellung beinhaltet. Die Bereitstellung dieser Informationen sollte ein einfacher Vorgang sein, wenn Sie eine gute Buchhaltungssoftware verwenden.

Bevor Sie einen Vertrag oder eine Vereinbarung unterzeichnen, sollten Sie genau verstehen, wie Debt Factoring funktioniert und welche Vor- und Nachteile die Nutzung eines Debt Factoring-Unternehmens mit sich bringt.

Vorteile des Forderungs-Factorings

Für kleine Unternehmen kann das Factoring von Schulden ein Lebensretter sein, insbesondere in den Anfangsjahren, wenn der Cashflow problematisch sein kann. Die Nutzung eines Debt-Factoring-Unternehmens kann bei gelegentlichen Cashflow-Problemen helfen und Ihrem Unternehmen gleichzeitig zusätzliches Kapital zur Verfügung stellen, das für die Erweiterung des Geschäfts oder sogar die Einstellung zusätzlicher Mitarbeiter verwendet werden kann. Sehen Sie sich diese anderen Möglichkeiten an, wie Ihr Unternehmen vom Debt Factoring profitieren kann.

Bietet schnelles Geld

Selbst wenn sich Ihr Kleinunternehmen für einen Kredit qualifiziert, kann es Wochen dauern, bis Sie das Geld in der Hand haben. Debt Factoring bewegt sich viel schneller als ein herkömmliches Darlehen, wobei die meisten Unternehmen in weniger als 48 Stunden Bargeld in der Hand haben. Dies kann besonders wichtig sein, wenn Sie Bargeld für eine dringende Angelegenheit benötigen, z. B. zur Deckung der Gehaltsabrechnung.

Erweitert Ihren Kundenstamm

Wenn Sie bisher gezögert haben, Ihren Kunden Kreditkonditionen nur wegen der Zahlungsdurchlaufzeit anzubieten, kann Debt Factoring helfen. Sobald Sie Artikel auf Kredit an Ihre Kunden verkaufen und das Factoring-Unternehmen die Rechnung genehmigt, sehen Sie die Zahlung in Tagen, wobei das Factoring-Unternehmen für die Einziehung des Restbetrags verantwortlich ist. Dadurch können Sie Ihren Kundenstamm erweitern, indem Sie ihm günstigere Konditionen anbieten.

Spart Ihnen möglicherweise Geld

Die Verwaltung von Forderungen kann ein Vollzeitjob sein. Wenn Sie die Möglichkeit prüfen, einen Debitorenbuchhalter einzustellen, um Rechnungen zu verwalten, säumige Kunden zu betreuen und Inkassoverfahren einzuleiten, können Sie stattdessen Geld sparen, indem Sie ein Factoring-Unternehmen beauftragen.

Das liegt daran, dass das Debt-Factoring-Unternehmen das gesamte Debitorenmanagement übernimmt, sobald eine Rechnung erstellt wurde, einschließlich der gesamten Zahlungsverfolgung und des Inkassos, was Sie möglicherweise weniger kostet als das Gehalt eines Vollzeit-Debitorenbuchhalters.

Nachteile des Forderungs-Factorings

Wie Sie sehen, kann es für kleine Unternehmen von Vorteil sein, ein Factoring-Unternehmen zu beauftragen. Aber es gibt auch einige Nachteile beim Vertragsabschluss mit einem Factoring-Unternehmen, die Sie beachten müssen.

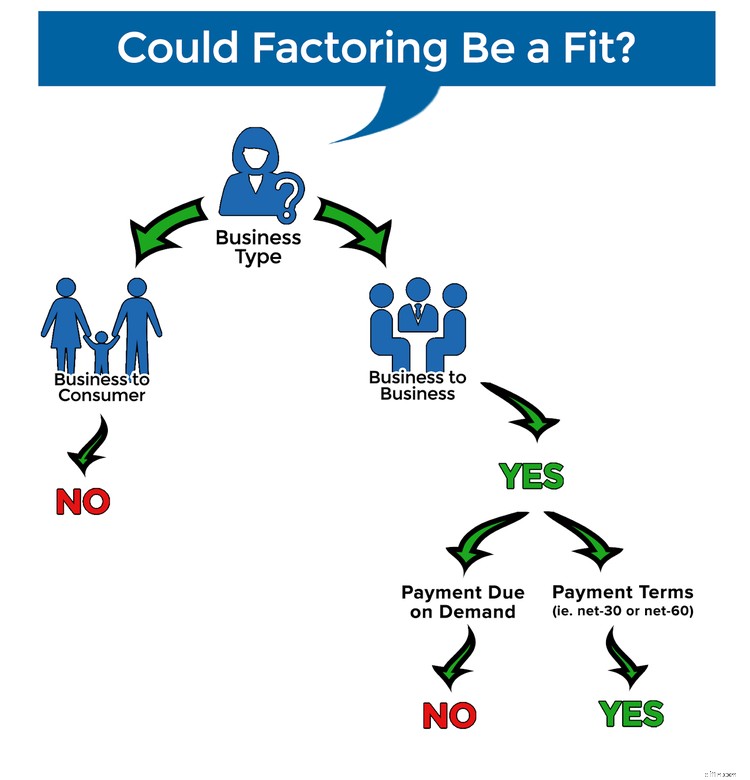

Keine Option für Bargeldgeschäfte

Wenn Ihr Unternehmen hauptsächlich an Kunden verkauft, die sofort zahlen, ist das Forderungs-Factoring keine Option, da es sich beim Forderungs-Factoring um eine vorzeitige Zahlung von Rechnungen mit einer Laufzeit von 30 netto oder mehr handelt.

Sie müssen immer noch eine Bonitätsprüfung Ihrer Kunden durchführen

Forderungs-Factoring ist nicht so einfach wie die Übergabe fälliger Kundenrechnungen. Sie müssen Ihre Kunden dennoch überprüfen, bevor Sie auf Kredit verkaufen, da Kredit-Factoring-Unternehmen nicht alle Rechnungen akzeptieren. Wenn Ihre Kunden keine gute Kreditwürdigkeit haben, wird das Factoring-Unternehmen die Rechnung, die Sie zu verkaufen versuchen, wahrscheinlich ablehnen.

Ein weiterer Grund, warum Sie die Kreditwürdigkeit Ihres Kunden überprüfen müssen, ist, dass ein säumiger Kunde Sie mehr Geld kostet, da die Factoring-Gebühren auf der Grundlage der Tage berechnet werden, an denen die Rechnung aussteht.

Es kann geschäftliche Ineffizienzen verschleiern

Wenn Ihr Unternehmen chronisch knapp bei Kasse ist, kann Schulden-Factoring kurzfristig helfen, aber Sie müssen den Grund untersuchen, warum Sie nicht genügend Einnahmen erzielen, um Ihre Geschäftsausgaben zu decken. Sind Sie überbesetzt? Sind Ihre Umsätze gesunken? Zahlen Sie zu viel Miete? Dies sind langfristige Probleme, die angegangen werden müssen. Der Einsatz von Debt Factoring bietet nur eine kurzfristige Lösung.

So finden Sie ein zuverlässiges Factoring-Unternehmen

Es gibt viele Factoring-Unternehmen. Woher wissen Sie, welches Sie wählen sollen? In erster Linie sollten Sie ein seriöses Unternehmen finden, das Ihnen Zugang zu Kundenreferenzen bietet und angemessene Preise berechnet. Wenn Sie sich nicht sicher sind, wo Sie anfangen sollen, können diese Vorschläge hilfreich sein.

1. Führen Sie erste Recherchen durch

Es gibt viele Online-Ressourcen, die Ihnen den Einstieg in Ihre Suche nach einem Debt Factoring-Unternehmen erleichtern. Eine anfängliche Recherche kann helfen, Ihre Auswahl einzugrenzen. Sobald Sie dies getan haben, können Sie sich eingehender mit den verbleibenden Unternehmen befassen, einschließlich ihrer Erfahrung im Debt Factoring, ihrer Betriebsdauer und ihrer Zinssätze.

2. Arbeiten Sie mit einem Factoring-Makler zusammen

Ein Factoring-Broker kann die Verwirrung bei der Suche nach dem Factoring-Unternehmen für Schulden, das für Ihr Unternehmen geeignet sein könnte, beseitigen. Ein Factoring-Makler arbeitet wie ein Versicherungs- oder Hypothekenmakler und sucht nach mehreren Optionen, um das Unternehmen zu finden, das für Ihr Unternehmen geeignet sein könnte. Das Factoring-Unternehmen zahlt in der Regel eine Provision an den Factoring-Makler, sodass für Sie keine Gebühr anfällt.

3. Stellen Sie viele Fragen

Wenn Sie ein Factoring-Unternehmen gefunden haben, stellen Sie sicher, dass Sie viele Fragen stellen, bevor Sie einen Vertrag unterzeichnen. Sie möchten Antworten auf Folgendes erhalten:

- Wie lange sie schon im Geschäft sind

- Welche Factoring-Optionen sie anbieten

- Auf welche Branchen (falls vorhanden) sie spezialisiert sind

- Was ihre Preise sind

- Wie schnell Sie Ihr Geld bekommen können

- Wenn sie monatliche Mindestbeträge verlangen

Stellen Sie sicher, dass Sie sich die nötige Zeit nehmen, um Antworten auf alle Ihre Fragen zu erhalten.

4. Referenzen prüfen

Sobald Sie ein paar Schulden-Factoring-Unternehmen ausgewählt haben, stellen Sie sicher, dass Sie Referenzen von jedem Unternehmen erhalten und diese Referenzen tatsächlich anrufen.

Best Practices beim Debt Factoring

Sobald Sie sich für die Verwendung von Debt Factoring in Ihrem Unternehmen entschieden haben, gibt es einige Best Practices, die Sie befolgen sollten.

1. Achten Sie auf Factoring-Aktivitäten

Übergeben Sie nicht einfach die vollständige Kontrolle über Ihre Forderungen an das Debt-Factoring-Unternehmen. Behalten Sie die Zahlungstermine Ihrer Kunden im Auge und zögern Sie nicht, Ihre Fragen oder Bedenken zu äußern. In vielen Fällen kann es sich um ein einfaches Missverständnis handeln, aber es gab Fälle, in denen Schulden-Factoring-Unternehmen Zahlungen einige Tage nach Erhalt erfassten, was zu erhöhten Gebühren führte.

2. Finden Sie ein Debt-Factoring-Unternehmen, das in Ihrer Branche tätig ist

Während viele Debt-Factoring-Unternehmen mit verschiedenen Unternehmen zusammenarbeiten, gibt es einige Branchenexperten. Wenn Sie in einem Nischenbereich arbeiten, stellen Sie sicher, dass Sie ein Debt-Factoring-Unternehmen auswählen, das Erfahrung in Ihrem Bereich hat.

3. Sehen Sie sich das Kleingedruckte an, bevor Sie bei einem Unternehmen unterschreiben

Lesen Sie unbedingt das Kleingedruckte, bevor Sie einen Vertrag unterzeichnen. Wenn Sie zum ersten Mal ein Debt-Factoring-Unternehmen beauftragen, sollten Sie versuchen, einen langfristigen Vertrag zu vermeiden, bis Sie sicher sind, dass der Prozess positiv verläuft.

4. Betrachten Sie Factoring als kurzfristige Lösung

Wenn Ihr Unternehmen immer knapp bei Kasse ist, verbringen Sie einige Zeit damit, genau zu recherchieren, warum. Während das Factoring von Schulden eine großartige kurzfristige Lösung ist, ist die Untersuchung und Behebung langfristiger Cashflow-Probleme eine Notwendigkeit.

Debt Factoring ist eine praktikable Lösung für vorübergehende Liquiditätsprobleme

Debt Factoring kann eine gute kurzfristige Lösung für Unternehmen sein, die einen schnellen Geldzufluss benötigen. Die Gebühren für das Debt Factoring variieren zwischen den Unternehmen mit Kosten zwischen 0,5 % und 5 % der Rechnungssumme, was sie zu einer günstigeren Lösung als ein Darlehen macht.

Bevor Sie mit dem Factoring von Rechnungen beginnen, prüfen Sie unbedingt eine Vielzahl von Factoring-Unternehmen, um die perfekte Lösung für Ihr Unternehmen zu finden.

-

So erstellen Sie ein Barbudget für Ihr Unternehmen

Cash-Budgets helfen Geschäftsinhabern, ihren Barbestand in der nahen Zukunft vorherzusagen. Hier sind die sechs Schritte zur Erstellung eines Barbudgets für Ihr Unternehmen. Ich habe ein gerahmtes Zi

-

Ein Leitfaden zum Einrichten der automatisierten Rechnungsstellung für Ihr Unternehmen

Die automatisierte Rechnungsstellung kann Ihnen Stunden der Rechnungsstellung an Kunden ersparen. Befolgen Sie die Tipps von The Ascent zur Einrichtung eines effektiven automatisierten Abrechnungssyst

Buchhaltung

- Wählen Sie die richtige Transporterversicherung für Ihr Unternehmen

- Business-Dachversicherung:Ist sie das Richtige für Sie?

- Erstellen eines Finanzbudgets für Ihr Unternehmen

- Wie wählen Sie den richtigen Debt Fund für Ihr Portfolio aus?

- 4 Arten der Geschäftsautomatisierung für Ihr Unternehmen

- So wählen Sie die richtigen KPIs für Ihr Unternehmen

- 51 Tipps zur Lagerverwaltung für Ihr Unternehmen

- Buchhalter vs. Buchhalter:Was Sie für Ihr Unternehmen wählen sollten

- So bereiten Sie Ihr Unternehmen auf die Finanzierung vor

-

So führen Sie die Buchhaltung für Ihren E-Commerce-Shop

So führen Sie die Buchhaltung für Ihren E-Commerce-Shop Inhaber von E-Commerce-Geschäften stehen einzigartigen Herausforderungen gegenüber, wenn es um die Preisgestaltung und Lieferung ihrer Produkte geht. Machen Sie sich mit diesen sechs Konzepten vertrau...

-

So berechnen Sie den ROI für Ihr kleines Unternehmen

So berechnen Sie den ROI für Ihr kleines Unternehmen Return on Investment (ROI) ist eine von Geschäftsinhabern häufig verwendete finanzielle Kennzahl. Erfahren Sie mehr über den ROI und wie Sie ihn für Ihr Unternehmen berechnen können. Return on Invest...