Was ist ein wertgeminderter Vermögenswert?

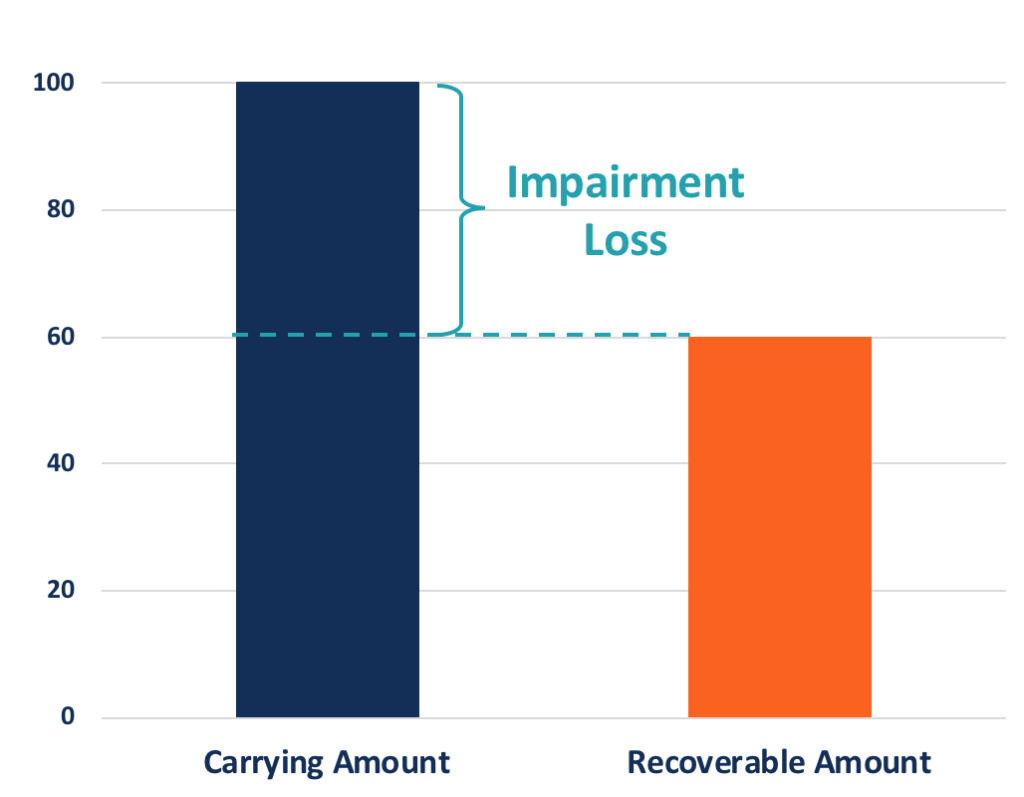

Ein wertgeminderter Vermögenswert ist ein buchhalterischer Begriff, der einen Vermögenswert mit einem erzielbaren Wert oder Marktwert beschreibt. der niedriger ist als sein Buchwert. Wenn ein Vermögenswert wertgemindert ist, eine außerplanmäßige Abschreibung in der Bilanz und eine Wertminderung werden in der Gewinn- und Verlustrechnung erfasst. IFRS und GAAP stellen unterschiedliche Regeln für wertgeminderte Vermögenswerte.

Zusammenfassung

- Ein wertgeminderter Vermögenswert liegt vor, wenn der erzielbare Wert oder der beizulegende Zeitwert eines Vermögenswerts niedriger ist als sein Buchwert.

- Langfristige Vermögenswerte, wie Patente, guten Willen, PP&E, etc., aufgrund ihrer langen wirtschaftlichen Nutzungsdauer einer Vermögenswertminderung unterliegen, insbesondere dann, wenn deren Abschreibungs- oder Amortisationsaufwand unterschätzt wird.

- Wenn eine Wertminderung von Vermögenswerten erfasst wird, der Buchwert des Anlagevermögens wird auf seinen beizulegenden Zeitwert abgeschrieben, und ein Wertminderungsverlust wird in der Gewinn- und Verlustrechnung erfasst.

Verständnis von wertgeminderten Vermögenswerten

Langfristige Vermögenswerte, einschließlich fester (z. B. PP&EPP&E (Eigenschaft, Anlagen und Ausrüstung)PP&E (Sach-, Anlage, und Ausrüstung) gehört zu den wesentlichen langfristigen Vermögenswerten der Bilanz. PP&E wird von Capex beeinflusst, ) und immaterielle (z. B. Patente, Lizenzen, Firmenwert) Vermögenswerte, aufgrund ihrer langen wirtschaftlichen Nutzungsdauer einer Wertminderung von Vermögenswerten unterliegen. Ein langfristiger Vermögenswert wird in der Regel zu seinen Anschaffungskosten in der Bilanz ausgewiesen und dann im Zeitablauf abgeschrieben oder abgeschrieben. Die Praxis führt zu einer möglichen Abweichung zwischen dem ausgewiesenen Wert in der Bilanz, der als Buchwert bekannt ist, und der beizulegende Zeitwert des Vermögenswerts.

Ist der Marktwert eines Vermögenswerts niedriger als der Buchwert, der Vermögenswert ist wertgemindert und muss auf seinen beizulegenden Zeitwert reduziert werden, und der Betrag der Abschreibung wird als Verlust ausgewiesen. Dies tritt häufig auf, wenn der Vermögenswert zu einem unterschätzten Betrag abgeschrieben oder amortisiert wird oder nach einem Rückgang des Marktwertes des Vermögenswerts.

Zum Beispiel, ein Lebensmittelunternehmen kaufte eine Verpackungsmaschine für 100 US-Dollar, 000 vor zwei Jahren und wertet es auf 5 $ ab, 000 pro Jahr. Der Buchwert beträgt somit $90, 000 (100, 000 – 2*5, 000) im laufenden Jahr. Wenn der gleiche Typ einer zwei Jahre alten Maschine 80 US-Dollar kostet, 000 auf dem Markt, die Verpackungsmaschine wird als wertgeminderter Vermögenswert mit einem auf 80 USD gesenkten Buchwert ausgewiesen, 000. Die $10, Eine Abschreibung von 000 wird als Wertminderung in der Gewinn- und Verlustrechnung des Unternehmens ausgewiesenGewinn-und-Verlust-RechnungDie Gewinn- und Verlustrechnung ist eine der Kernabschlüsse eines Unternehmens, die den Gewinn und Verlust über einen bestimmten Zeitraum ausweist. Der Gewinn bzw.

Warum sollten wertgeminderte Vermögenswerte gemeldet werden?

Die Praxis der Wertminderung von Vermögenswerten stellt sicher, dass Vermögenswerte zu ihrem beizulegenden Zeitwert bilanziert werden. Die Praxis spiegelt das finanzielle Bild der Vermögenswerte eines Unternehmens für die Abschlussadressaten besser wider.

Die Wertminderung von Vermögenswerten kann auch den Verlust von Verkäufen ausgleichen, wenn der Vermögenswert veräußert wird. Wird ein Vermögenswert laufend zu einem unterschätzten Betrag abgeschrieben, der Vermögenswert wird zu einem Buchwert angesetzt, der über seinem Marktwert liegt, und diese Lücke vergrößert sich mit der Zeit.

Wenn der Vermögenswert nach mehreren Jahren zum Marktwert verkauft wird, das Unternehmen wird einen großen Verlust realisieren. Stattdessen, wenn das Unternehmen periodisch Wertminderungen feststellt, der Buchwert des Vermögenswerts stimmt besser mit dem Marktwert überein, und der große Verlust wird stattdessen über mehrere Wertminderungen erfasst.

Berechnung des wertgeminderten Vermögenswerts

Ob und in welcher Höhe ein Vermögenswert wertgemindert sein sollte, wird durch die Rechnungslegungsvorschriften bestimmt. IFRS und US-GAAP wenden unterschiedliche Regeln für wertgeminderte Vermögenswerte an.

IFRS-Regeln

IFRSIFRS-StandardsIFRS-Standards sind International Financial Reporting Standards (IFRS), die aus einer Reihe von Rechnungslegungsvorschriften bestehen, die festlegen, wie Transaktionen und andere buchhalterische Ereignisse in Abschlüssen ausgewiesen werden müssen. Sie wurden entwickelt, um Glaubwürdigkeit und Transparenz in der Finanzwelt aufrechtzuerhalten, implementiert einen einstufigen Ansatz zur Identifizierung und Meldung von wertgeminderten Vermögenswerten. Eine Wertminderung tritt ein, wenn der Buchwert eines Vermögenswerts seinen erzielbaren Betrag übersteigt. Der erzielbare Betrag ist entweder der Marktwert abzüglich der Verkaufskosten oder der Nutzungswert (der Barwert aller zukünftigen Cashflows, die der Vermögenswert voraussichtlich generieren wird), was auch immer größer ist.

Zum Beispiel, davon ausgehen, dass ein Vermögenswert voraussichtlich 10 $ erzeugt, 000 Bareinnahmen pro Jahr für die nächsten drei Jahre mit einem Abzinsungssatz von 2%, der Nutzungswert beträgt also 28 USD, 839 im laufenden Jahr. Wenn der Vermögenswert für 30 USD verkauft werden kann, 000 ohne Verkaufskosten, der erzielbare Betrag beträgt 30 USD, 000. Mit einem Buchwert von 38 USD, 000, der Vermögenswert wird um 8 $ abgeschrieben, 000, und ein Wertminderungsverlust in gleicher Höhe wird erfasst.

Wenn ein Vermögenswert wertgemindert ist, aber der erzielbare Betrag in einem späteren Jahr den Buchwert übersteigt, IFRS ermöglicht die Wiedereinziehung von Wertminderungen. Jedoch, der erzielbare Betrag ist auf die kumulierten erfassten Wertminderungen begrenzt, Das bedeutet, dass Unternehmen ihre Bilanzen nicht durch Anpassung der Buchwerte an höhere Marktwerte erweitern dürfen.

GAAP-Regeln

US-GAAP verfolgt einen zweistufigen Ansatz. Der erste Schritt ist ein Werthaltigkeitstest, um festzustellen, ob ein Vermögenswert wertgemindert sein sollte. Wenn der Buchwert eines Vermögenswerts höher ist als die undiskontierten Cashflows, die der Vermögenswert voraussichtlich generieren wird, der Buchwert gilt als nicht erzielbar, und eine Vermögenswertminderung sollte erfasst werden.

Im zweiten Schritt wird der Wertminderungsverlust nach Bestehen des ersten Tests gemessen. Der Abschreibungsbetrag entspricht der Differenz zwischen dem Buchwert des Vermögenswertes und dem beizulegenden Zeitwert (oder der Summe der diskontierten zukünftigen Cashflows, wenn der beizulegende Zeitwert unbekannt ist).

Verwenden Sie das gleiche Beispiel oben, die Summe der undiskontierten zukünftigen Cashflows beträgt 30 USD, 000, der niedriger ist als der Buchwert von 38 USD, 000. Somit die Werthaltigkeitsprüfung bestanden ist, und der Vermögenswert sollte wertgemindert sein. Nach dem zweiten Schritt, der Wertminderungsverlust beträgt $8, 000 ($38, 000 – 30 $, 000). Ist der Verkehrswert unbekannt, der Wertminderungsverlust beträgt $9, 161 ($38, 000 – 28 $, 839).

Bei der Berechnung der Wertminderung von Vermögenswerten nach GAAP, Es ist wichtig zu beachten, dass im ersten Schritt undiskontierte Cashflows verwendet werden, während im zweiten Schritt diskontierte Cashflows verwendet werden. Ein weiterer Unterschied zwischen den GAAP- und IFRS-Richtlinien besteht darin, dass GAAP keine Wiedereinziehung von Wertminderungen zulässt.

Erfahren Sie mehr

CFI bietet die Capital Markets &Securities Analyst (CMSA)®-Programmseite - CMSARegistrieren Sie sich beim CMSA®-Programm von CFI und werden Sie zertifizierter Capital Markets &Securities Analyst. Bringen Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und Kursen voran. Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden Ressourcen werden hilfreich sein:

- BuchwertBuchwertDer Buchwert ist der ursprüngliche Anschaffungswert eines Vermögenswerts, wie er sich in den Büchern oder der Bilanz eines Unternehmens widerspiegelt. abzüglich der kumulierten Abschreibung von

- Goodwill-WertminderungsbilanzierungGoodwill-WertminderungsbilanzierungGoodwill wird erworben und in den Büchern erfasst, wenn ein Unternehmen ein anderes Unternehmen zu einem höheren Preis als dem beizulegenden Zeitwert seiner Vermögenswerte erwirbt.

- ImpairmentImpairmentDie Wertminderung eines Anlagevermögens kann beschrieben werden als eine abrupte Abnahme des beizulegenden Zeitwerts aufgrund eines Sachschadens, Änderungen bestehender Gesetze schaffen

- IFRS vs. US-GAAPIFRS vs. US-GAAPDie IFRS vs. US-GAAP bezieht sich auf zwei Rechnungslegungsstandards und -grundsätze, die von Ländern der Welt in Bezug auf die Finanzberichterstattung eingehalten werden

-

Was ist ein Wertangebot?

Ein Wertversprechen ist ein Wertversprechen eines Unternehmens, das zusammenfasst, wie der Nutzen des Produkts oder der Dienstleistung des Unternehmens erbracht wird. erfahren, und erworben. Im Wesent

-

Was ist der Nettoinventarwert (NAV)?

Nettoinventarwert, oder NIW, stellt den Wert eines Investmentfonds dar und wird berechnet, indem der Gesamtwert des Fondsvermögens addiert und seine Verbindlichkeiten abgezogen werden. Investmentfonds

Buchhaltung

-

Was ist der Nennwert?

Was ist der Nennwert? Nennwert ist der Nenn- oder Nennwert einer Anleihe, Aktie, oder Kupon, wie auf einer Anleihe oder einem Aktienzertifikat angegeben. Das Zertifikat wird vom Darlehensgeber ausgegeben und einem Darlehen...

-

Was ist Value Engineering?

Was ist Value Engineering? Value Engineering bezieht sich auf die systematische Methode zur Verbesserung des Wertes eines Produkts, das ein Projekt hervorbringt. Es wird verwendet, um einen Dienst zu analysieren, System, oder P...