Was ist Eigenkapital?

Im Finanz- und Rechnungswesen, Eigenkapital ist der den Eigentümern eines Unternehmens zuzurechnende Wert . Der Buchwert des Eigenkapitals wird berechnet als Differenz zwischen VermögenswertenArten von VermögenswertenGemeinsame Arten von Vermögenswerten umfassen kurzfristige, nicht aktuell, körperlich, immateriell, Betriebs, und nicht betriebsbereit. Korrekte Identifizierung und und VerbindlichkeitenArten von VerbindlichkeitenEs gibt drei Hauptarten von Verbindlichkeiten:kurzfristige, nicht aktuell, und Eventualverbindlichkeiten. Verbindlichkeiten sind gesetzliche Verpflichtungen oder Schulden in der Bilanz des UnternehmensBilanzDie Bilanz ist eine der drei grundlegenden Abschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung., während der Marktwert von Aktien auf dem aktuellen Aktienkurs (sofern öffentlich) oder einem Wert basiert, der von Anlegern oder Bewertungsexperten bestimmt wird. Das Konto kann auch als Aktionäre/Eigentümer/Aktionäre Eigenkapital oder Nettovermögen bezeichnet werden.

Grundsätzlich gibt es zwei Arten von Aktienwerten:

- Buchwert

- Marktwert

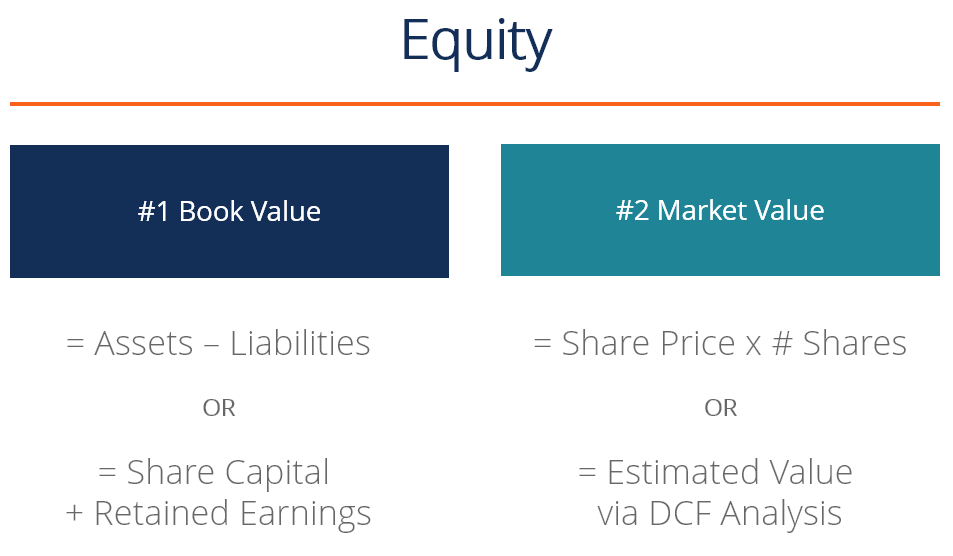

#1 Buchwert des Eigenkapitals

In der Buchhaltung, Eigenkapital wird immer zum Buchwert bilanziert. Dies ist der Wert, den Buchhalter bei der Erstellung von Jahresabschlüssen ermittelnDrei AbschlüsseDie drei Abschlüsse sind die Gewinn- und Verlustrechnung, die Bilanz, und die Kapitalflussrechnung. Diese drei Kernaussagen lauten und die Bilanzgleichung, die besagt:Aktiva =Passiva + Eigenkapital. Die Gleichung kann umgestellt werden in:Eigenkapital =Aktiva – Passiva.

Der Wert der Vermögenswerte eines Unternehmens ist die Summe aller kurz- und langfristigen Vermögenswerte in der Bilanz. Zu den wichtigsten Vermögenskonten gehören Bargeld, Forderungen, Inventar, Vorausbezahlte Spesen, Anlagevermögen, Sachanlagen (PP&E), guten Willen, geistiges Eigentum, und immaterielle Vermögenswerte.

Der Wert der Verbindlichkeiten ist die Summe aller kurz- und langfristigen Verbindlichkeiten in der Bilanz. Übliche Verbindlichkeitenkonten umfassen Kreditlinien, Abbrechnungsverbindlichkeiten, kurzfristige Schulden, abgegrenzte Einnahmen, langfristige Verbindlichkeiten, Kapitalleasing, und jede feste finanzielle Verpflichtung.

In Wirklichkeit, der Wert des Eigenkapitals wird viel detaillierter berechnet und ist eine Funktion der folgenden Konten:

- Aktienkapital

- Beitragsüberschuss

- Gewinnrücklagen

- Nettoeinkommen (Verlust)

- Dividenden

Um den Wert vollständig zu berechnen, Buchhalter müssen das gesamte Kapital, das das Unternehmen aufgenommen und zurückgekauft hat (sein Stammkapital), nachverfolgen, sowie die Gewinnrücklagen, die sich aus dem kumulierten Nettoeinkommen abzüglich der kumulierten Dividenden zusammensetzen. Die Summe aus Grundkapital und Gewinnrücklagen entspricht dem Eigenkapital.

#2 Marktwert des Eigenkapitals

In der Finanzwelt, Eigenkapital wird typischerweise als Marktwert ausgedrückt, der den Buchwert wesentlich über- oder unterschreiten kann. Der Grund für diesen Unterschied liegt darin, dass Bilanzen rückwärts gerichtet sind (alle Ergebnisse stammen aus der Vergangenheit), während Finanzanalysten nach vorne schauen, in die Zukunft, zu prognostizieren, was ihrer Meinung nach die finanzielle Leistung sein wird.

Wenn ein Unternehmen börsennotiert ist, Der Marktwert seines Eigenkapitals ist leicht zu berechnen. Es ist einfach der letzte Aktienkurs multipliziert mit der Gesamtzahl der ausstehenden Aktien.

Wenn ein Unternehmen privat ist, dann ist es viel schwieriger, den Marktwert zu bestimmen. Wenn das Unternehmen formal bewertet werden muss, es werden oft Fachleute wie Investmentbanker, Wirtschaftsprüfungsgesellschaften (Bewertungsgruppe), oder Boutique-Bewertungsunternehmen, um eine gründliche Analyse durchzuführen.

Schätzung des Marktwertes von Eigenkapital

Wenn ein Unternehmen privat ist, der Marktwert muss geschätzt werden. Dies ist ein sehr subjektiver Prozess, und zwei verschiedene Fachleute können für das gleiche Geschäft zu dramatisch unterschiedlichen Werten kommen.

Die gebräuchlichsten Methoden zur Schätzung des Eigenkapitalwerts sind:

- Discounted-Cashflow-Analyse (DCF-Analyse) Kostenlose Anleitung für DCF-ModellschulungenEin DCF-Modell ist eine spezielle Art von Finanzmodell, das zur Bewertung eines Unternehmens verwendet wird. Das Modell ist einfach eine Prognose des unverschuldeten freien Cashflows eines Unternehmens

- Vergleichbare UnternehmensanalyseVergleichbare UnternehmensanalyseDieser Leitfaden zeigt Ihnen Schritt für Schritt, wie Sie vergleichbare Unternehmensanalysen ("Comps") erstellen und enthält eine kostenlose Vorlage und viele Beispiele.

- Vorhergehende TransaktionenVorhergehende TransaktionsanalyseVorhergehende Transaktionsanalyse ist eine Methode der Unternehmensbewertung, bei der vergangene M&A-Transaktionen verwendet werden, um ein vergleichbares Unternehmen heute zu bewerten.

Beim Discounted-Cashflow-Ansatz Ein Analyst prognostiziert den gesamten zukünftigen freien Cashflow eines Unternehmens und diskontiert ihn mit einem Diskontierungssatz (z. B. den gewichteten durchschnittlichen Kapitalkosten) auf den Barwert. Die DCF-Bewertung ist eine sehr detaillierte Bewertungsform und erfordert den Zugriff auf erhebliche Mengen an Unternehmensinformationen. Es ist auch der am stärksten vertraute Ansatz, da es alle Aspekte eines Unternehmens umfasst und deshalb, gilt als die genaueste und vollständigste Maßnahme.

Um mehr zu lernen, Lesen Sie den CFI-Leitfaden zu Ressourcen zur UnternehmensbewertungValuationValuation bezieht sich auf den Prozess der Ermittlung des gegenwärtigen Wertes eines Unternehmens oder eines Vermögenswerts. Es kann mit einer Reihe von Techniken durchgeführt werden. Analysten, die wollen.

Persönliches Eigenkapital (Nettowert)

Der Gerechtigkeitsbegriff gilt für Einzelpersonen ebenso wie für Unternehmen. Wir alle haben unser eigenes persönliches Vermögen, und eine Vielzahl von Vermögenswerten und Verbindlichkeiten, die wir zur Berechnung unseres Nettovermögens verwenden können.

Häufige Beispiele für persönliche Vermögenswerte sind:

- Kasse

- Immobilie

- Investitionen

- Möbel und Haushaltsgegenstände

- Autos und andere Fahrzeuge

Häufige Beispiele für persönliche Verbindlichkeiten sind:

- Kreditkartenschulden

- Kreditlinien

- Ausstehende Rechnungen (Telefon, elektrisch, Wasser, etc.)

- Studiendarlehen

- Hypotheken

Die Differenz zwischen all Ihrem Vermögen und all Ihren Verbindlichkeiten ist Ihr persönliches Nettovermögen.

Beispiel in Excel

Schauen wir uns ein Beispiel für zwei verschiedene Ansätze in Excel an. Der erste ist der buchhalterische Ansatz, der den Buchwert bestimmt, und der zweite ist der Finanzierungsansatz, die den Marktwert schätzt.

Laden Sie die kostenlose Vorlage herunter

Geben Sie Ihren Namen und Ihre E-Mail-Adresse in das untenstehende Formular ein und laden Sie jetzt die kostenlose Vorlage herunter!

Wie du siehst, die erste Methode nimmt die Differenz zwischen den Aktiva und Passiva in der Bilanz und kommt auf einen Wert von 70 $, 000. Bei der zweiten Methode ein Analyst erstellt ein DCF-ModellDCF-Modellschulung Kostenlose AnleitungEin DCF-Modell ist eine spezielle Art von Finanzmodell, das zur Bewertung eines Unternehmens verwendet wird. Das Modell ist einfach eine Prognose des unverschuldeten freien Cashflows eines Unternehmens und berechnet den Nettobarwert (NPV) des freien Cashflows an das Unternehmen The Ultimate Cash Flow Guide (EBITDA, CF, FCF, FCFE, FCFF) Dies ist der ultimative Cashflow-Leitfaden, um die Unterschiede zwischen EBITDA, Cashflow aus betrieblicher Tätigkeit (CF), Freier Cashflow (FCF), Unlevered Free Cashflow oder Free Cashflow to Firm (FCFF). Lernen Sie die Formel, um jedes zu berechnen und aus einer Gewinn- und Verlustrechnung abzuleiten, Bilanz oder Kapitalflussrechnung (FCFF) mit 150 USD, 000. Daraus ergibt sich der Unternehmenswert des Unternehmens (EV), dem Bargeld hinzugefügt und Schulden davon abgezogen wurden, um den Eigenkapitalwert von 155 USD zu erreichen, 000.

Es ist sehr üblich, dass dieser Marktansatz einen höheren Wert als den Buchwert ergibt.

Zusätzliche Ressourcen

Vielen Dank, dass Sie diesen Leitfaden gelesen haben, um zu verstehen, was Eigenkapital ist und wie es funktioniert.

CFI ist der offizielle globale Anbieter des Financial Modeling &Valuation Analyst (FMVA)TMWerden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzen brauchen Werdegang. Melden Sie sich noch heute an! Zertifizierungsprogramm entwickelt, um jeden zu einem Finanzanalysten von Weltrang zu machen. Um Ihre Karriere weiter voranzutreiben, Diese zusätzlichen CFI-Ressourcen sind hilfreich:

- Analyse des JahresabschlussesAnalyse des JahresabschlussesSo führen Sie die Analyse des Jahresabschlusses durch. Dieser Leitfaden wird Ihnen beibringen, eine Bilanzanalyse der Gewinn- und Verlustrechnung durchzuführen,

- Leitfaden zur FinanzmodellierungKostenloser Leitfaden zur FinanzmodellierungDieser Leitfaden zur Finanzmodellierung enthält Excel-Tipps und Best Practices zu Annahmen, Fahrer, Vorhersage, Verknüpfung der drei Aussagen, DCF-Analyse, mehr

- Alle BuchhaltungsressourcenBuchhaltungBuchhaltung ist ein Begriff, der den Prozess der Konsolidierung von Finanzinformationen beschreibt, um sie für alle klar und verständlich zu machen

- Alle FinanzvorlagenExcel- und FinanzmodellvorlagenKostenlose Finanzmodellvorlagen herunterladen - Die Tabellenkalkulationsbibliothek von CFI enthält eine Finanzmodellvorlage mit 3 Aufstellungen, DCF-Modell, Schuldenplan, Abschreibungsplan, Investitionen, Interesse, Budgets, Kosten, Vorhersage, Diagramme, Grafiken, Fahrpläne, Bewertung, vergleichbare Unternehmensanalyse, mehr Excel-Vorlagen

-

Was ist ein Wertangebot?

Ein Wertversprechen ist ein Wertversprechen eines Unternehmens, das zusammenfasst, wie der Nutzen des Produkts oder der Dienstleistung des Unternehmens erbracht wird. erfahren, und erworben. Im Wesent

-

Was ist Eigenheimkapital?

Wenn Sie darüber nachdenken, Kredite für Ihr Haus aufzunehmen, Es ist wichtig zu verstehen, was Eigenheimkapital ist und wie viel Eigenkapital Sie haben. Eigenheimkapital ist der Marktwert Ihres Eig

Finanzen

-

Was ist der Nennwert?

Was ist der Nennwert? Nennwert ist der Nenn- oder Nennwert einer Anleihe, Aktie, oder Kupon, wie auf einer Anleihe oder einem Aktienzertifikat angegeben. Das Zertifikat wird vom Darlehensgeber ausgegeben und einem Darlehen...

-

Was ist Value Engineering?

Was ist Value Engineering? Value Engineering bezieht sich auf die systematische Methode zur Verbesserung des Wertes eines Produkts, das ein Projekt hervorbringt. Es wird verwendet, um einen Dienst zu analysieren, System, oder P...