KI in der Kreditvergabe:Verzerrungen abmildern und fairen Kreditzugang sicherstellen

Künstliche Intelligenz (KI) hat in den letzten Jahren viele Bereiche revolutioniert, darunter auch den Bankensektor. Bei der Umsetzung gab es sowohl positive als auch negative Aspekte, insbesondere das Problem der algorithmischen Diskriminierung bei der Kreditvergabe.

In Kanada und allgemein auf der ganzen Welt hat die Implementierung von KI bei Großbanken zu einer höheren Produktivität bei gleichzeitiger Bereitstellung einer stärkeren Personalisierung der Dienstleistungen geführt.

Laut der IEEE Global Survey wird sich die Einführung von KI-basierten Lösungen bis 2025 weltweit voraussichtlich verdoppeln und 80 Prozent der Finanzinstitute erreichen.

Einige Banken sind weiter fortgeschritten, wie zum Beispiel die BMO Financial Group, die spezielle Stellen geschaffen hat, um die Integration von KI in ihre digitalen Dienste zu überwachen, um wettbewerbsfähig zu bleiben. Infolgedessen könnten die Gewinne des globalen Bankensektors dank KI bis 2028 2 Billionen US-Dollar übersteigen, was einem Wachstum von fast neun Prozent zwischen 2024 und 2028 entspricht.

Als Professorin für Wissens- und Innovationsmanagement an der Universität Laval und Wissenschaftskommunikatorin wurde ich beim Verfassen dieser Analyse von Kandet Oumar Bah, Autorin eines Forschungsprojekts über algorithmische Diskriminierung, und Aziza Halilem, Expertin für Governance und Cyberrisiken bei der französischen Aufsichts- und Abwicklungsbehörde, unterstützt.

Wie verbessert KI die Bankleistung?

Die Integration von KI im Bankensektor hat die Finanzprozesse bereits deutlich optimiert und die betriebliche Effizienz um 25 bis 40 Prozent gesteigert. In Kombination mit den wachsenden Möglichkeiten von Big Data – zum Beispiel der massiven Datensammlung – bietet KI leistungsstarke Analysen, die die Fehlermargen von Finanzsystemen bereits um 18 bis 30 Prozent reduzieren können.

Darüber hinaus ist es möglich, Millionen von Transaktionen in Echtzeit zu überwachen, verdächtiges Verhalten zu erkennen und bestimmte betrügerische Transaktionen sogar präventiv zu blockieren. Dies ist eine der von J.P. Morgan implementierten Anwendungen.

Darüber hinaus unterstützen Plattformen wie FICO, die sich auf KI-basierte Entscheidungsanalysen spezialisiert haben, Finanzinstituten dabei, eine Vielzahl von Kundendaten zu nutzen und ihre Kreditentscheidungen durch fortschrittliche Vorhersagemodelle zu verfeinern.

Mehrere Banken auf der ganzen Welt setzen inzwischen auf automatisierte Rating-Algorithmen, die zahlreiche Parameter, darunter Einkommen, Bonitätshistorie und Schuldenquoten, in Sekundenschnelle analysieren können. Im Kreditmarkt verbessern diese Tools die Bearbeitung von Anträgen insbesondere bei „Standard“-Fällen, etwa bei expliziten Kreditgarantien, deutlich.

Aber was ist mit den anderen Fällen?

Ungerechtigkeit formalisieren?

Wie die amerikanischen Forscher Tambari Nuka und Amos Ogunola betonen, stellt die Illusion, dass Algorithmen faire und objektive Vorhersagen liefern, ein großes Risiko für den Bankensektor dar.

Bei der Durchsicht der wissenschaftlichen Literatur warnen sie vor der Versuchung, die Beurteilung komplexen menschlichen Verhaltens blind an automatisierte Systeme zu delegieren. Mehrere Zentralbanken, darunter auch die kanadische, haben diesbezüglich ebenfalls starke Vorbehalte geäußert und vor den operationellen Risiken gewarnt, die mit einer übermäßigen Abhängigkeit von KI verbunden sind, insbesondere bei der Beurteilung von Kreditwürdigkeit und Zahlungsfähigkeit.

Obwohl Algorithmen technisch neutral sind, können sie bestehende Ungleichheiten verstärken, wenn Trainingsdaten durch historische Verzerrungen beeinträchtigt sind, insbesondere solche, die auf systemische Diskriminierung bestimmter Gruppen zurückzuführen sind. Diese Verzerrungen resultieren nicht nur aus expliziten Variablen wie Geschlecht oder ethnischer Herkunft, sondern auch aus indirekten Korrelationen mit Faktoren wie Wohnort oder Art der Beschäftigung.

Beispielsweise können Ratingsysteme Frauen niedrigere Kreditlimits zuweisen, selbst wenn sie Männern finanziell gleichgestellt sind. Die Analyse von Variablen wie Postleitzahlen und Beschäftigungsverlauf kann auch zum Ausschluss von Mitgliedern marginalisierter Gruppen wie rassistisch motivierten Personen, Arbeitnehmern mit unregelmäßigem Einkommen und kürzlich eingewanderten Personen führen.

Virginia Eubanks, Professorin in den USA und Expertin für soziale Gerechtigkeit, veranschaulicht dieses Phänomen gut und zeigt, wie Menschen, die in historisch benachteiligten Vierteln leben oder atypische Karrierewege verfolgen, durch automatisierte Finanzentscheidungen auf der Grundlage voreingenommener Daten bestraft werden.

Dies wirft eine entscheidende Frage auf:Wie können wir sicherstellen, dass die Automatisierung finanzieller Entscheidungen dazu beiträgt, Ungleichheiten beim Zugang zu Bankdienstleistungen zu verringern?

Fehlerminderung durch inklusive Finanzierung

In der wissenschaftlichen Literatur werden verschiedene Möglichkeiten als Reaktion auf diese Diskriminierungsrisiken untersucht. Nuka und Ogunola schlagen beispielsweise einen Ansatz zur finanziellen Inklusion vor. Dazu gehört die kontinuierliche Verbesserung statistischer Modelle durch die Identifizierung und Korrektur von Verzerrungen in Trainingsdaten, um Ungleichheiten in der Behandlung zwischen sozialen Gruppen zu verringern.

Über technische Lösungen hinaus wurden kürzlich regulatorische Rahmenbedingungen geschaffen, um die Transparenz und Fairness von Algorithmen in sensiblen Sektoren wie dem Finanzwesen sicherzustellen. Beispiele dafür sind das kanadische Gesetz über künstliche Intelligenz und Daten und das europäische EU-Gesetz über künstliche Intelligenz. Letzteres wurde 2024 verabschiedet und sukzessive umgesetzt und stellt strenge Anforderungen an risikoreiche KI-Systeme, wie sie etwa bei der Kreditvergabe zum Einsatz kommen.

Artikel 13 legt Transparenzanforderungen fest, um sicherzustellen, dass Systeme überprüfbar sind und ihre Entscheidungen für alle Beteiligten nachvollziehbar sind. Ziel ist es, algorithmische Diskriminierung zu verhindern und eine ethische und faire Nutzung sicherzustellen. Finanzaufsichtsbehörden spielen auch eine entscheidende Rolle bei der Gewährleistung der Einhaltung fairer Wettbewerbsregeln und der Gewährleistung umsichtiger und transparenter Praktiken im Interesse der Finanzstabilität und des Kundenschutzes.

Der Druck bestimmter Technologie- und Finanzlobbys, die Einführung strenger Standards zu verlangsamen, stellt jedoch ein erhebliches Risiko dar:Die mangelnde Regulierung in einigen Ländern und die Schwierigkeiten bei der Durchsetzung in anderen könnten zu Undurchsichtigkeit führen, zum Nachteil der am stärksten gefährdeten Bürger.

-

Was ist ein multilaterales Handelssystem (MTF)?

Ein multilaterales Handelssystem (MTF) ist ein Finanzhandelsplatz, der als Alternative zu einer traditionellen Handelsbörse dient, wie die New York Stock Exchange (NYSE)New York Stock Exchange (NYSE)D

-

So überprüfen Sie, ob eine andere Person Ihre Sozialversicherungsnummer verwendet

Identitätsdiebstahl ist ein ernstes Problem, und wenn Sie vermuten, dass Sie davon betroffen sind, sollten Sie das Problem sofort angehen. Wenn jemand Zugriff auf Ihre Sozialversicherungsnummer erhält

Bankgeschäfte

- 9 Anzeichen dafür, dass sich ein beruflicher Wechsel auszahlt

- Was ist eine CD-Ausleihe und ist sie das Richtige für Sie?

- Beste persönliche Finanzprodukte - Erstellen Sie Ihr eigenes Toolkit

- 7 überraschende Strategien zum Sparen für den Ruhestand

- Kreditkarten mit den besten Sicherheitsfunktionen

- Was die Royal Commission tun kann, wenn die Banken nicht mit Beweisen spielen

- Die besten Prämienpunkte und Meilen für Einsparungen bei Flugreisen

- Beste Kreditkarten, wenn Sie keinen Kredit haben

- Ich mache Mindestlohn. Wie sollte mein Budget aussehen?

-

Was sollten Sie nicht in großen Mengen kaufen?

Was sollten Sie nicht in großen Mengen kaufen? Wenn Sie einige Artikel in großen Mengen kaufen, können Sie Geld sparen, aber einige, wie frische Produkte, sind einfach nicht dazu gedacht übergroß sein. Sehen Sie mehr Bilder von grünem Einkaufen. ...

-

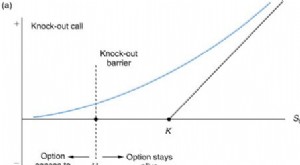

Was ist eine Barrier-Option?

Was ist eine Barrier-Option? Eine Barrier-Option ist eine Art derivativer Optionskontrakt, deren Auszahlung vom Wert des Basiswertes abhängt. Mit anderen Worten, die Auszahlung wird erst wirksam, wenn der der Barrier-Option zugru...