Privatkredit vs. Kreditkarte:Wann was verwenden

Es kann jedem passieren:Sie sind mit einer gut platzierten Social-Media-Anzeige genagelt worden und jetzt brauchen Sie diese teure Mehrzweckpfanne (oder Memory-Foam-Kissenset oder Unterwäsche-Abo-Service ...). Ihre drei besten Freunde vom College heiraten innerhalb eines Monats und Sie haben plötzlich viele unerwartete Reisen auf Ihrem Reiseplan, ganz zu schweigen von Geschenken. Oder das Getriebe Ihres Autos fällt zum ungünstigsten Zeitpunkt aus und Sie benötigen eine Notreparatur.

Es ist natürlich, instinktiv nach Ihrer Kreditkarte zu greifen, wenn Sie eine unerwartete oder unhandliche Ausgabe in Angriff nehmen, aber dies ist nicht immer die beste Option. In vielen Szenarien zahlen Sie bei einem flexibleren Zeitplan weniger Geld, wenn Sie sich für einen Privatkredit anstelle einer Kreditkarte für bestimmte große Ausgaben entscheiden.

Dieser Leitfaden erklärt den Unterschied zwischen Privatkrediten und Kreditkarten und hilft Ihnen dabei, herauszufinden, welche für Ihre Bedürfnisse besser geeignet ist.

Was ist eine Kreditkarte? Was ist ein Privatkredit?

Sie denken vielleicht nicht so, aber Ihre Kreditkarte ist im Grunde eine winzige Kreditmaschine. Jedes Mal, wenn Sie wischen (oder eine Ihrer Kreditkarten als vorab gespeicherte Zahlungsmethode verwenden, ohne darüber nachzudenken), nehmen Sie technisch gesehen einen persönlichen Kredit in dieser Höhe auf. Für dieses „Darlehen“ fallen sofort Zinsen (Ihr Kreditkartenzinssatz) an, nachdem es mit dem Rest Ihres unbezahlten Guthabens verrechnet wurde. Sie bezahlen Ihre Karte und der Kreditbetrag (Ihre Kreditkartenschulden) sinkt. Dann machen Sie eine weitere Ladung und es geht wieder hoch. Dies wird revolvierende Schulden genannt.

Ein Privatkredit hingegen ist eine einmalige Schuld, die Sie mit einem festgelegten Anfangsbetrag, Zinssatz und Tilgungsplan aufnehmen. Einfacher ausgedrückt:Sie erhalten einen festgelegten Geldbetrag in einer Summe und zahlen ihn in Raten (immer gleicher Betrag) über eine vorher festgelegte Anzahl von Monaten zurück. Dies sind nicht revolvierende Schulden.

Wann sollte eine Kreditkarte verwendet werden?

Die Zinssätze für Kreditkarten sind normalerweise höher als die Zinssätze für Privatkredite, und der Rückzahlungsplan ist weniger flexibel, wie jeder weiß, der eine monatliche Kreditkartenabrechnung erhält. Höhere Zinsen und längere Rückzahlungsfristen bedeuten, dass Sie langfristig mehr Geld bezahlen.

Allerdings gibt es immer noch Fälle, in denen es für Sie sinnvoll ist, bei Ihrem treuen Stück Plastik zu bleiben. Die kleinen, regelmäßigen Einkäufe, für die Sie es bereits verwenden, können bleiben:Lebensmittel, monatliche Abonnementgebühren, Abdeckung eines Abendessens mit Freunden. Die Abrechnung von Ausgaben, von denen Sie wissen, dass Sie sie problemlos rechtzeitig zurückzahlen können, hilft Ihnen, eine höhere Kreditwürdigkeit aufzubauen, was für viele Menschen ein wichtiges Ziel ist.

Manchmal kann eine Kreditkarte sogar verwendet werden, um mehrere kleinere Schulden zu konsolidieren, die Sie bequem in einem Jahr oder weniger zurückzahlen können. Seien Sie jedoch vorsichtig:Sie profitieren nur davon, wenn die Kreditkarte im ersten Jahr mit einem niedrigen (oder noch besser 0 %) Zinssatz ausgestattet ist.

Wann sollte ein Kredit verwendet werden?

Eine einfache Möglichkeit zu wissen, ob Sie einen Privatkredit in Anspruch nehmen sollten, ist die Überprüfung Ihres Kreditkartenlimits. Nehmen wir an, Sie haben zwei Karten mit jeweils einem Limit von 3.000 $. Wenn Sie mehr als 6.000 $ leihen müssen, kommen Ihre Kreditkarten nicht infrage und Sie müssen einen Privatkredit aufnehmen.

Unter dieser Obergrenze sind Sie wahrscheinlich immer noch besser dran mit einem Privatkredit über Ihre Kreditkarte(n) für große Anschaffungen, deren Rückzahlung ein Jahr oder länger dauert. Dies hängt natürlich von Ihrer persönlichen finanziellen Situation ab, aber wenn Ihre Deckungssumme mehr als ein paar tausend Euro beträgt, ist ein Privatkredit in der Regel die bessere Wahl.

Dasselbe gilt für Notfallkosten, die Sie nicht bequem aus eigener Tasche bezahlen können:dieser verdammte Übertragungsausfall, ein ungeplanter Besuch beim Tierarzt, all die Regentage, die das Leben Ihnen gerne zuwirft. Ein Privatkredit kann den Schock einer unerwarteten Rechnung abmildern, normalerweise zu einem besseren Zinssatz als eine Kreditkarte.

Was ist mit der Kreditwürdigkeit?

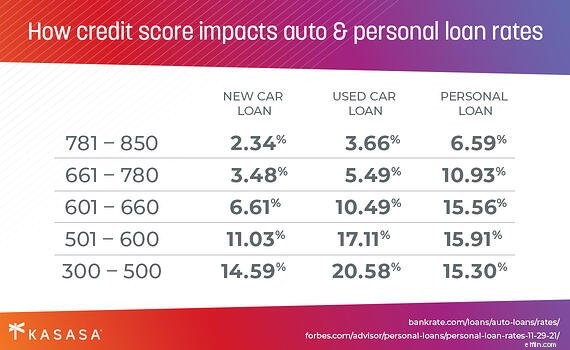

Ob Sie einen besseren Zinssatz für einen Kredit im Vergleich zu einer Kreditkarte erhalten, hängt weitgehend von Ihrer Kreditwürdigkeit ab. Je höher Ihre Kreditwürdigkeit ist, desto niedriger ist der Zinssatz, den Sie für ein Kreditangebot erhalten. Je niedriger der Satz, desto weniger zahlen Sie insgesamt. Wenn Sie über eine gute Bonität verfügen, sollten Sie für große Einkäufe normalerweise einen Privatkredit anstelle einer Kreditkarte wählen. Wenn Sie eine niedrige Kreditwürdigkeit haben, wird Ihnen eine verantwortungsbewusste Verwendung Ihrer Kreditkarte mit der Zeit helfen.

Privatkredite beinhalten jedoch fast immer einen flexibleren Rückzahlungsplan. Klarheit in Bezug auf den Rückzahlungszeitplan gibt Ihnen zusätzlich zu der Gewissheit, dass Sie Geld sparen, Seelenfrieden. Und pünktliche Kreditrückzahlungen wirken sich tendenziell auch positiv auf die Kreditwürdigkeit aus.

Wie wählt man den besten Privatkredit aus?

Bei der Auswahl eines Kredits gibt es viele bewegliche Dinge zu beachten:Zinssatz, Gebühren, monatliche Zahlungshöhe und Rückzahlungsdauer gehören zu den wichtigsten. Ein Kasasa-Darlehen ® gibt Ihnen die vollständige Kontrolle über diese Variablen und hilft Ihnen, intelligentere Kredite aufzunehmen, anstatt mehr hochverzinsliche Kreditkartenschulden anzuhäufen, wenn dies vermieden werden kann.

Ihnen werden keine Gebühren in Rechnung gestellt, und mit unserer einzigartigen Take-Back™-Funktion können Sie Geld zurückfordern, das Sie bereits für Ihr Darlehen gezahlt haben, sodass Sie auf Gelder zugreifen können, wenn Sie es am dringendsten benötigen. Ein Privatdarlehen von Kasasa gibt Ihnen Flexibilität für die Ungewissheiten des Lebens, sodass Sie schneller aus der Verschuldung kommen und trotzdem auf die nächste Kurve des Lebens vorbereitet sind.

-

Was ist ein Baukredit?

Wenn Sie noch nie einen Kredit hatten oder sich von einer schlechten Kreditwürdigkeit erholen, ziehen Sie in Betracht, einen Baukredit aufzunehmen. Es handelt sich um ein Darlehen, das speziell für Pe

-

Was ist Kreditkarten-Churning?

Kreditkartenabwanderung ist eine Strategie zur Eröffnung mehrerer Kreditkartenkonten, um Bonuspunkte, Meilen, Cashback und andere Vergünstigungen zu sammeln. Dieses Hobby ist jedoch nicht ohne Risiken

Bankgeschäfte

- Was ist ein Kreditkartenabzug?

- Was ist ein Kreditkarten-CVN?

- Warum eine Kreditkarte verwenden?

- Was ist eine Platinum-Kreditkarte?

- Können Sie einen Privatkredit auf eine Kreditkarte übertragen?

- Was ist eine Guthabentransfer-Kreditkarte?

- Was ist ein Privatkredit?

- Privatkredit vs. Kreditkarte:Hauptunterschiede

- Wann Sie einen Privatkredit für den Weihnachtseinkauf verwenden sollten

-

Was ist ein Barvorschuss auf einer Kreditkarte?

Was ist ein Barvorschuss auf einer Kreditkarte? Wenn Sie eine Kreditkarte erwerben, sollten Sie Informationen über die verschiedenen Bedingungen und Tarife für die verschiedenen Verwendungszwecke der Karte erhalten. Eine Möglichkeit ist, einen Barv...

-

Was ist ein autorisierter Benutzer auf einer Kreditkarte?

Was ist ein autorisierter Benutzer auf einer Kreditkarte? Ganz gleich, ob Sie Ihre Kredithistorie verlängern oder Ihre Kreditwürdigkeit verbessern möchten, ein autorisierter Benutzer zu werden, kann Ihnen dabei helfen, eine bessere persönliche Kreditwürdigke...