Banken sichern ihre Wetten auf teure Filialnetze ab

Letzte Woche hat die australische Division des globalen Finanzinstituts Citibank als erste lokale Bank den Umgang mit Bargeld eingestellt. Der Retail-Chef der Bank sagte, es sei kein Vorläufer für die Schließung von Bankfilialen. aber es kommt, da die Banken ihre Investitionen in Technologie erhöhen, und gleichzeitig versuchen, die Kosten zu senken. Es gibt jedoch Hinweise darauf, dass Kunden immer noch Filialen oder den persönlichen Kontakt mit Bankmitarbeitern wünschen.

Banken verbringen heute viel Zeit damit, über Technologie zu sprechen. Ihre öffentlichen Dokumente sind übersät mit Begriffen wie „Vereinfachung“, „Prozessexzellenz“, „Fußabdruck für eine digitale Welt schaffen“, „Innovationstempo erhöhen“, „Cloud-basierte Lösungen“, „Digitale Transformation“, „beispiellose digitale Fähigkeiten“, „Digitale Sicherheit“, „Innovationslabore“, „Technologie zur Nutzung von Datenanalysen“ – es geht weiter und weiter.

Es ist klar, dass die Banken hoch motiviert sind, die Technologiewelle in vollem Umfang zu reiten. Und sie nennen mehrere zwingende Gründe. Die erste ist die Verbesserung des Kundenerlebnisses. Die Banken argumentieren, dass sie durch technologische Verbesserungen tiefe Kundenbeziehungen aufbauen können.

Die Art und Weise, wie Kunden Bankgeschäfte tätigen möchten, ändert sich ständig, und immer mehr Kunden wünschen sich vereinfachte Lösungen und alles auf digitalen Geräten erledigen zu können. Ein Teil der Verbesserung des Kundenservices sind umfangreiche Investitionen in Datenanalysen, um Kundenprofile und die Art und Weise, wie Kunden Transaktionen durchführen, besser zu verstehen.

Der zweite Grund ist, die Kosten zu senken. Kunden wollen die kosteneffektiven Lösungen, die ihnen intelligente Technologie bieten kann, und Banken wollen ihre eigenen Kosten-Ertrags-Relationen verbessern.

Sicherheit ist ein dritter Faktor. Kunden wollen, dass ihr Geld sicher ist und Banken müssen in sichere Lösungen und die Prävention von Cyberkriminalität investieren.

Doch welche Rolle spielt dabei die traditionelle Bankfiliale? Werden zunehmend digitale Lösungen zu mehr Filialschließungen führen? Und wünschen sich Kunden noch branchenbasierte Lösungen und Interaktionen?

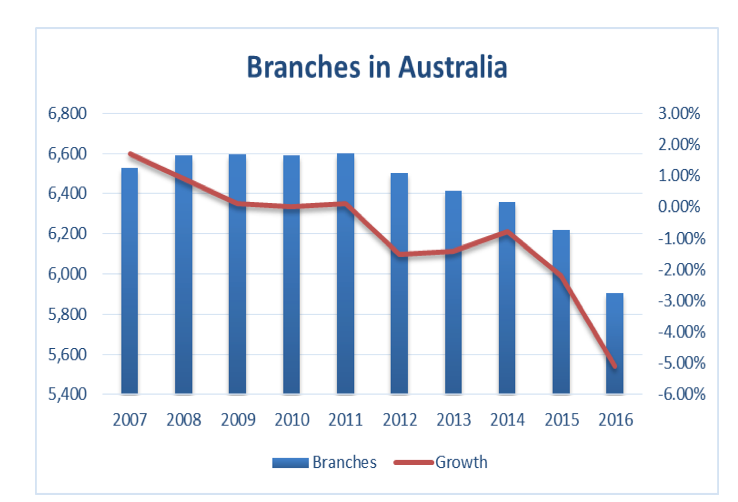

Filialnetze gehen zurück, aber langsamer

APRA-Zahlen zeigen, dass es zum 30. 2016. Diese Zahlen beinhalten Nichtbanken wie Bausparkassen, die überwiegende Mehrheit betrifft jedoch Bankfilialen.

Ab 2012, die Zahl der Filialen ist jedes Jahr negativ gewachsen, und 2016 gab es einen besonders starken Rückgang von 5 %. In ländlichen Gebieten gab es einen größeren Prozentsatz der Schließung. Nach den Branchenklassifikationen der APRA es gab eine Reduzierung um 315 Filialen, davon 173 (-4%) in gut zugänglichen Gebieten, 75 (-10%) in zugänglichen Bereichen, 36 (-12%) in mäßig zugänglichen Gebieten, 25 (-17%) in mäßig zugänglichen Gebieten, 6 (-13%) in sehr abgelegenen Gebieten.

Diese Schließungen müssen in einen Kontext gesetzt werden. Sie sind klein im Vergleich zu den vielen Schließungen, die in Australien von Anfang der 90er bis Anfang der 2000er Jahre zu beobachten waren. als Geldautomaten und andere elektronische Lösungen zunehmend von Banken eingeführt wurden. APRA-Zahlen zeigen eine Reduktion von mehr als 2, 000 Filialen in diesem Zeitraum.

In einem damaligen australischen Parlamentsbericht wurde dies auf Banken zurückgeführt, die in einem hart umkämpften globalen Umfeld mehr Effizienz und geringere Kosten anstreben. angetrieben durch eine Zunahme der Technologie und der elektronischen Banking-Lösungen.

Die USA, wie Australien, hat in jüngster Zeit auch einen relativ geringen Rückgang der Filialen gezeigt. In Großbritannien hingegen gab es vergleichsweise viele Filialschließungen. Ein parlamentarischer Bericht zeigte, dass die Zahl der Zweigstellen von mehr als 20 gesunken ist. 000 in den späten achtziger Jahren auf weniger als 9 000 in letzter Zeit. Diese Schließungen führten sogar zu einer aktiven Gruppe namens Campaign for Community Banking Services. Es verbrachte fast zwei Jahrzehnte damit, die Schließungen zu stoppen, wurde aber kürzlich aufgelöst. glauben, dass die Flut nicht aufzuhalten ist.

Trotz Bankfilialenschließung Es gibt Hinweise darauf, dass Kunden immer noch Filialen oder eine persönliche Interaktion mit Bankmitarbeitern wünschen.

Eine Canstar Blue-Umfrage aus dem Jahr 2016 ergab, dass in Australien die drei wichtigsten Faktoren für die Zufriedenheit der Bankkunden Anfragen und Problembehandlung sind. Gebühren und Entgelte, und Kundenservice (Filiale und Callcenter). Digitales Banking (mobil, Website und Apps) rangiert nur als sechster wichtiger Treiber. Im Vereinigten Königreich, eine Studie von McKinsey (2016) zeigte, dass Kunden nach wie vor Interaktion mit Filialen wünschen, insbesondere bei komplexeren Transaktionen.

Aber liefern Filialen noch Wert für die Banken selbst? Nun ja, Sie dienen nicht nur der Befriedigung der Bedürfnisse jener Kunden, die den persönlichen Kontakt mit ihrer Bank wünschen, diese Filialen sind auch für die Banken unverzichtbare Verkaufsstellen. Generell besteht bei australischen Banken auch der Wunsch, und sogar erweitern, das Relationship-Manager-Modell für Geschäftskunden, im Gegensatz zu einer starken Bewegung vieler globaler Banken in den letzten zwei Jahrzehnten hin zu automatisierten Geschäftsprozessen wie dem Kredit-Scoring für kleine Unternehmen.

Die Banken in Australien zögerten generell, weitere Schließungen aufzuheben. Und es ist klar, dass sie viel weiter in technologiebasierte Lösungen vordringen wollen. Jedoch, bei den banken scheint es eine recht breite akzeptanz zu geben, dass filialen und persönlicher kontakt weiterhin eine wichtige rolle spielen. Dies bedeutet, dass sich die Filialen wahrscheinlich weiter zu kleineren Verkaufsstellen entwickeln werden, die sich auf den Verkauf und komplexere Transaktionen konzentrieren. während sich Banken im Laufe ihrer Entwicklung auf andere Technologielösungen konzentrieren.

-

Sind Online-Banken sicher? 5 Sicherheitstipps für Online-Banking

In den letzten Jahren habe ich gesehen, dass Online-Banking immer beliebter wird, weil es bequem, benutzerfreundlich und intuitiv ist. So viele Leute wechseln von Einzahlungen an Geldautomaten zu mobi

-

Ein offener Brief an alle Amerikaner

Genug ist genug Die Bank of America hat kürzlich beschlossen, Personen mit einem Guthaben von weniger als 1.500 US-Dollar 12 US-Dollar für Girokonten zu berechnen. 70 % der Amerikaner haben weniger

Bankgeschäfte

- Traditionelle Banken haben Mühe, die Fintech-Revolution abzuwehren

- Untersuchungen legen nahe, dass größere Banken für Kunden schlechter sind

- Monzo,

- Restrukturierung allein wird die Bank nicht bereinigen

- Wie PR-Roboter das Gesicht des Bankings verändern

- Was sind Bankreserven?

- Was sind High-Street-Banken?

- Warum wechseln so viele Amerikaner zum Online-Banking?

- Banken vs. Kreditgenossenschaften:Wie unterscheiden sie sich?

-

Wie Banken einkommensschwachen Amerikanern helfen, für ihre Zukunft zu sparen

Wie Banken einkommensschwachen Amerikanern helfen, für ihre Zukunft zu sparen Bank On-zertifizierte Konten bieten erschwingliche und sicheres Banking für Millionen von Verbrauchern ohne und ohne Bankverbindung. Mit der kürzlichen Einführung von Steuergutschriftprüfungen für Ki...

-

Diese großen Banken senken die Überziehungsgebühren

Diese großen Banken senken die Überziehungsgebühren Das sind gute Nachrichten für Verbraucher. Es ist nicht ungewöhnlich, dass Verbraucher ihr gesamtes Girokonto ausgeben und in eine Situation geraten, in der sie nicht genug Geld haben, um eine besti...