Berechnen eines Options-Theta

Um zu Finde das Optionstheta einer Option , Sie müssen zuerst die Ableitung eines Optionswertes nach Zeit nehmen. Dies wird immer eine negative Zahl sein, Sie müssen jedoch den absoluten Wert verwenden. Ein Options-Theta ist die tägliche Abschreibungsrate eines Aktienoptionspreises, beim Festlegen der zugrunde liegenden Aktie auf einen konstanten Preis. Ein Options-Theta misst, um wie viel ein Optionspreis im Laufe der Zeit sinkt. Dies ist die Zeitzerfallsrate.

Wenn das Verfallsdatum einer Option näher rückt, der äußere Wert der Option, nimmt ab. Der Wert einer Option mit einem Theta von -0,015 wird jeden Tag um 0,015 USD an Wert verlieren. einschließlich Wochenenden und Feiertagen.

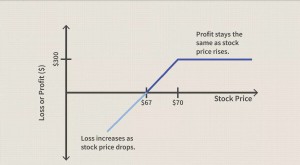

Der Wert der Option

Der Zeitverfall kommt den Optionsschreibern auf Kosten der Käufer zugute. Long-Call- und Long-Put-Optionen haben beide negative Thetas, die den Wert der Optionen mindern. Theta wird für Puts und Calls auf die gleiche Weise berechnet.

Das Options-Theta bleibt während der gesamten Laufzeit einer Option nicht gleich. Thetas nehmen zu, wenn das Verfallsdatum näher rückt, und nimmt ab, wenn sie weiter im Geld gehen, oder aus dem Geld. Thetas nehmen in den letzten Tagen vor dem Verfall sehr schnell zu. Daher, Händler versuchen in den letzten Tagen vor dem Verfall, Handelsoptionen nach Möglichkeit zu vermeiden.

Verfällt eine Option aus dem Geld, es ist dann völlig wertlos. Wenn es im Geld verfällt, Die meisten Maklerhäuser werden diese Option automatisch ausüben. Es ist wichtig, Optionsthetas zu verstehen, damit Sie intelligenter investieren können, Anwendung von Optionsstrategien, die den Zeitverfall in Gewinne verwandeln können.

Anwendung

Die Kenntnis eines Options-Theta ist besonders wichtig für neutral basierte Optionsstrategien, deren Ziel es ist, vom Zeitverfall zu profitieren. Trader, die die beliebte Spread-Trading-Strategie Calendar Call verwenden, verwenden eine solche Taktik.

Wenn Sie kurzfristig spekulieren, moderate Bewegung des Basiswertes der Option, Optionen sollten mit einem sehr niedrigen negativen Optionstheta gekauft werden. Andernfalls, Der Zeitverfall kann die Gewinne aus solchen kleinen Bewegungen vollständig aufzehren.

Aggregatoptionen Theta

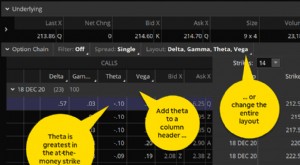

Es ist wichtig, nicht nur das Optionstheta einzelner Aktien zu kennen, sondern das aggregierte Optionstheta Ihres gesamten Portfolios. Diese wird berechnet, indem Sie einfach alle Optionsthetas Ihrer einzelnen Optionen addieren. Wenn Ihr aggregiertes Optionstheta negativ ist, dann werden Sie einen guten Gewinn erzielen, wenn sich der Markt sehr schnell bewegt. Wenn Ihr aggregiertes Options-Theta positiv ist, dann werden Sie besser abschneiden, wenn sich der Markt langsamer bewegt.

-

Verkaufsoptionen

Die Einbeziehung von Optionen in alle Arten von Anlagestrategien hat bei Privatanlegern schnell an Popularität gewonnen. Für Anfänger-Trader, Eine der wichtigsten Fragen, die sich stellen, ist, warum

-

Targeting von Theta in Ihrem Optionshandel? Betrachten Sie diese 3 Strategien

Haben Sie ein wenig Zeit? Interessiert an Optionshandelsstrategien, die auf den Zeitablauf abzielen? Dieser Artikel ist für Sie. Optionshändler wissen, dass es zwei Möglichkeiten gibt, wie eine Posi

Möglichkeit

-

Cboe Optionsbörse

Cboe Optionsbörse Was ist die Cboe Optionsbörse? 1973 gegründet, die Cboe Options Exchange ist die weltweit größte Optionsbörse mit Kontrakten, die sich auf einzelne Aktien konzentrieren, Indizes, und Zinssätze. Ursp...

-

Aktienoption

Aktienoption Was ist eine Aktienoption? Eine Aktienoption gibt einem Anleger das Recht, aber nicht die Verpflichtung, eine Aktie zu einem vereinbarten Preis und Datum zu kaufen oder zu verkaufen. Es gibt zwei Ar...