Erläuterung der Bonitätsbewertung

Eine verbindende Erfahrung für viele moderne Erwachsene ist die Angst um ihre Kreditwürdigkeit. Diese scheinbar magische dreistellige Zahl kann sich anfühlen, als würde sie Ihr Leben kontrollieren. Jedoch, Die Methode, um zu bestimmen, wo Sie in den Kredit-Score-Stufen liegen, kann undurchsichtig und obskur sein.

Bonitätsbewertung

Es gibt zwar einige Rating-Agenturen für Kreditwürdigkeit, Die meisten Top-Auto- und Finanzunternehmen werden sich zuerst Ihren FICO-Score ansehen und diesen stärker gewichten als andere Bewertungen anderer Kreditprüfungsorganisationen. FICO-Kredit-Scores werden von der Fair Isaac Corporation erstellt, die 1958 von dem Ingenieur Bill Fair und dem Mathematiker Earl Isaac gegründet wurde, um eine Bewertungsskala zu erstellen, mit der das Risiko bewertet wird, das eine Bank eingeht, wenn sie einer Person Geld leiht, basierend auf den vergangenen Finanzaktivitäten dieser Person.

Laut MyFICO.com, Ihr FICO-Rating basiert auf fünf Kategorien der Finanzgeschichte und Ihrer aktuellen finanziellen Situation. Der Geldbetrag, den Sie schulden, und Ihr Zahlungsverhalten machen 65 Prozent der Bewertung aus. Die anderen drei Kategorien werden fast gleich gewichtet, und beinhalten die Länge der Kredithistorie, Kreditmix und Neukredit.

Was wird in meinem FICO-Rating berücksichtigt?

Sie sollten verstehen, was jede der fünf Kategorien, die bei der Berechnung eines FICO-Ratings berücksichtigt werden, bedeutet. und welche Handlungen sie negativ oder positiv beeinflussen. Zuerst, begleichen Sie Ihre Schulden pünktlich oder vorzeitig. Dies wirkt sich auf Ihr Zahlungsverhalten aus, und wenn Sie regelmäßig oder sogar wiederholt in Zahlungsverzug geraten, Ihre Bewertung wird negativ beeinflusst.

Sekunde, Halten Sie das Guthaben auf Ihren Kredit- oder Kreditkonten niedrig. Dies wirkt sich auf den Betrag aus, den Sie schulden, und wenn Sie insgesamt mehr Schulden tragen, Ihre Kreditwürdigkeit wird darunter leiden. Dritter, Beginnen Sie frühzeitig mit Ihrem Kreditverhalten und halten Sie Ihre Konten länger aktiv. Laut Credit.org, Dies wirkt sich auf Ihre Kredithistorie aus. Eine längere positive Beziehung zu Ihren Kreditgebern ist für Ihre Punktzahl von Vorteil.

Sie werden auch Ihren Kredit diversifizieren wollen. Dies bedeutet, dass verschiedene Kreditarten, wie Kreditkarten, Darlehen oder Hypotheken, kann sich positiv auf Ihre Bewertung auswirken. Wenn Sie viele Kreditkartenkonten haben, aber noch nie einen Kredit aufgenommen haben, Ihr Kredit-Mix kann als schlecht angesehen werden. Schließlich, Versuchen Sie zu vermeiden, eine neue Kreditlinie zu eröffnen, bevor Sie versuchen, einen großen Kredit aufzunehmen oder eine Hypothek aufzunehmen. Mit neuem Kredit wenn Sie sich entscheiden, mehrere Kreditkarten zu eröffnen oder kurz hintereinander mehrere Kredite aufzunehmen, es kann für Kreditgeber riskant aussehen und wird Ihrem Rating schaden.

Was sind die FICO-Stufen?

Es ist eine Sache, die Faktoren zu verstehen, die sich auf Ihre Bewertung auswirken. aber wie interpretieren Sie die tatsächliche Zahl? Bestimmt, eine höhere Zahl ist besser als eine niedrigere, aber wo liegen die cut-offs und was bedeuten sie für Ihre finanzielle Situation? Es ist wichtig, die Bonitätsstufen zu verstehen.

Von 300 bis 579 gilt eine schlechte bis schlechte Bonität, was zu einem Kreditkartenzins von ca. 24 bzw. 25 Prozent führt. Scores von 580 bis 669 gelten als faire Kreditwürdigkeit, was bedeutet, dass Sie Raum für Verbesserungen haben. Ein Kreditkartenzins dieser Stufe würde nur 17 Prozent betragen. was eine deutliche Verbesserung gegenüber der ersten Kategorie darstellt. Zwischen 670 und 739 gilt als gute Bewertung; Das bedeutet, dass Sie mit einem Kreditkartenzins von rund 14 Prozent rechnen können. Ein FICO-Rating von über 740 gilt als "außergewöhnlich, “ und Sie können mit einem Zinssatz von 12 Prozent oder manchmal auch weniger rechnen.

-

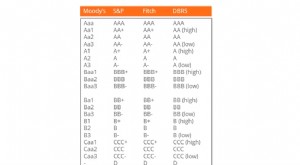

Was ist ein Bonitätsrating?

Ein Rating ist eine Meinung einer bestimmten Auskunftei über die Fähigkeit und Bereitschaft eines Unternehmens (Regierung, Unternehmen, oder Einzelperson) seinen finanziellen Verpflichtungen vollständ

-

Ihr verifiziertes Einkommen,

Erklärt Das erste Mal, dass ich mein Einkommen überprüfen musste, hatte nichts mit einem Kreditantrag zu tun. Ich saß in einem Immobilienbüro und versuchte, meine erste Wohnung in New York City zu

Kreditkarte

-

Die Bedeutung von Ratingagenturen

Die Bedeutung von Ratingagenturen Ein Finanzberater bespricht eine Kreditwürdigkeit Ratingagenturen geben Anlegern und Schuldnern wichtige Informationen über die Kreditwürdigkeit einer Person, Konzern, Agentur oder sogar eine souverä...

-

Was ist ein State Farm Utility Rating Credit?

Was ist ein State Farm Utility Rating Credit? Der Versorgungsbewertungsplan von State Farm ordnet versicherte Hausbesitzer in verschiedene Bewertungskategorien ein, basierend auf dem Alter des Hauses und seiner Versorgungsunternehmen, einschließl...