Was bedeutet FHA nicht versicherbar?

Seit den 1930er Jahren Bundeswohnungsverwaltung Versicherung hat ein wichtiges Sicherheitsnetz für Wohnungsgeber und Kreditnehmer geschaffen. Kreditnehmer finanzieren das Programm mit monatlichen Versicherungsprämien, und die FHA garantiert Hypotheken gegen Ausfall. Wenn ein Kreditgeber eine Zwangsvollstreckung vornimmt, die FHA zahlt den Restbetrag der Hypothek und überträgt das Eigentum an ihre Muttergesellschaft, das Abteilung Wohnen und Stadtentwicklung oder HUD. Obwohl die FHA Millionen von Wohnungsbaudarlehen gedeckt hat, seine Richtlinien zu Immobilien und Kreditnehmern geben einige davon wieder unversicherbar .

Nicht versicherbare Eigenschaften

FHA-Richtlinien können eine Immobilie vom FHA-Standard disqualifizieren, Einfamilienhaus-Hypothekenversicherungsprogramm, auch bekannt als 203(b) Finanzierung . Das Haus muss möglicherweise teuer repariert werden, oder bei einem Sturm oder Feuer beschädigt worden sein. Genauer, das FHA-Programm disqualifiziert alle Immobilien, die mehr als 5 US-Dollar erfordern, 000 in Reparaturen. Das Haus darf nur durch „Rehabilitation“ versicherbar sein oder 203(k) Finanzierung, die es einem Käufer ermöglicht, die Reparaturkosten in den Hypothekenbetrag einzubeziehen. In manchen Fällen, die FHA verlängert die bedingte Genehmigung, wenn Käufer ein Treuhandkonto einrichten, um notwendige Reparaturen zu bezahlen, wie von einem Gutachter festgestellt.

Unqualifizierte Kreditnehmer

Ein Kredit kann auch aufgrund der finanziellen Situation des Kreditnehmers nicht versicherbar sein, die das FHA-Programm aufgrund ihrer Kredithistorie und ihrer Fähigkeit, eine monatliche Hypothek zu zahlen, qualifiziert. Das Grundmaß des letzteren ist der Front-End-Verhältnis . Beträgt die Hypothekensumme insgesamt mehr als 31 Prozent des monatlichen Bruttoeinkommens des Haushalts, der Antragsteller gilt als nicht versicherbar. Die Grenze der Back-End-Verhältnis , einschließlich aller Ratenschulden, liegt bei 43 Prozent im Jahr 2015. Ein Bewerber kann auch aufgrund einer schlechten Bonität abgelehnt werden. Versäumte oder verspätete Zahlungen, Konten in Sammlungen, Insolvenzen und Urteile gelten alle gegen einen Kreditnehmer, und kann ihn für ein FHA-gedecktes Darlehen disqualifizieren. Auch eine Zwangsvollstreckung innerhalb der letzten drei Jahre kann zu einer Ablehnung führen.

Gelistete Kreditnehmer

Antragsteller können für Probleme mit dem IRS und anderen Bundesbehörden disqualifiziert werden. HUD unterhält eine Liste der eingeschränkten Teilnahmeverweigerung, zum Beispiel, und die FHA disqualifiziert auch Kreditnehmer, die eine Ausschlussliste im Rahmen des Systems for Award Management erstellt haben, von der General Services Administration verwaltet. Jeder säumig wegen Schulden beim Bund , oder Gegenstand eines von der Regierung auf das Eigentum gelegten Pfandrechts, ist auch FHA-nicht versicherbar.

Begrenzung des Kreditbetrags

Die FHA legt Grenzen für den Dollarbetrag fest, den das Programm versichert. Da die Eigenheimwerte von einem Landkreis und einer Region zur nächsten variieren, diese Grenzen hängen von der Lage der Immobilie ab. Die Standardrichtlinie, die von den Agenturregeln verwendet wird, ist 115 Prozent des mittleren Verkaufspreises in der Region . Wenn der durchschnittliche Verkaufspreis von Häusern in einem bestimmten Landkreis 280 US-Dollar betrug, 000, zum Beispiel, dann wäre das Kreditlimit $322, 000; jeder Betrag, der über dieser Grenze liegt, würde nicht von der FHA-Versicherung abgedeckt. HUD bietet auf seiner Website einen nützlichen Limit-Rechner nach Standort.

-

Was sind Staatsfonds?

Sovereign Wealth Funds (SWF) sind Einkommenspools – in der Regel aus Basisrohstoffen –, die ein Land für Investitionen in Wachstumsbereiche nutzt. Die Mehrheit der Länder, die Staatsfonds verwalten, s

-

So erstellen Sie einen Ruhestandsplan – Einfache Tipps zum Einstieg und zum Aufrechterhalten

Die Erstellung eines Ruhestandsplans kann überwältigend erscheinen, wenn Sie dies noch nie getan haben. Aber es muss nicht sein. Dieser Leitfaden gibt Ihnen einen Top-Level-Überblick und zeigt Ihnen

-

Welche Auswirkungen hat die Inflation auf die Kaufkraft eines Dollars?

Die Kaufkraft eines Dollars nimmt aufgrund der Inflation im Laufe der Zeit ab. Kaufkraft bezieht sich auf die Menge an Waren und Dienstleistungen, die mit einem bestimmten Geldbetrag gekauft werden k

-

5 Heimwerker, die sich möglicherweise nicht auszahlen

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

Eigenheimfinanzierung

-

5 einfache Methoden, um automatische Ausgaben und Kilometerstände effizient zu verfolgen

5 einfache Methoden, um automatische Ausgaben und Kilometerstände effizient zu verfolgen Wenn Sie wie die meisten Geschäftsinhaber sind, Unternehmer oder Verkäufer, Sie haben wahrscheinlich einen Schuhkarton voller Benzinquittungen. Ihr Schuhkarton verkleidet sich möglicherweise als Boden...

-

Wenn Sie von einem Staat in einen anderen wechseln,

Wenn Sie von einem Staat in einen anderen wechseln, Können Sie noch Essensmarken bekommen? Wenn es Zeit für einen Umzug ist, Sie können Ihre Lebensmittelmarkenkarte mitnehmen, müssen diese jedoch in Ihrem neuen Bundesland erneut beantragen. Lebensmitt...

-

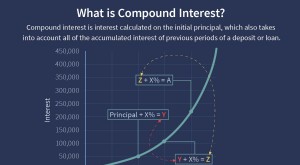

Zinseszins

Zinseszins Was ist Zinseszins? Zinseszinsen (oder Zinseszinsen) sind die Zinsen für ein Darlehen oder eine Einlage, die auf der Grundlage sowohl des anfänglichen Kapitals als auch der aufgelaufenen Zinsen aus ...

-

Was ist der Freibetrag für zweifelhafte Konten?

Was ist der Freibetrag für zweifelhafte Konten? Die Wertberichtigung für zweifelhafte Konten ist ein Kontra-Asset-Konto, das mit Forderungen verbunden istDebitorenbuchhaltung (AR) stellt die Kreditverkäufe eines Unternehmens dar, die noch nicht bei...