So erhalten Sie eine dritte Hypothek

Eine dritte Hypothek ist eine riskante Wette für einen Kreditgeber, der nicht ganz davon überzeugt ist, dass Sie Ihre Rückzahlungsverpflichtung einhalten werden. Für den Fall, dass Sie in schwere Zeiten geraten und Insolvenzerleichterung suchen, Der Kreditgeber für eine dritte Hypothek wird erst bezahlt, wenn der erste und der zweite Hypothekeninhaber zufrieden sind. Als Ergebnis, Es ist unwahrscheinlich, dass Sie sich dafür qualifizieren, es sei denn, Sie verfügen über genügend Eigenkapital, damit der Kreditgeber sicher sein kann, dass das Darlehen kein übermäßiges Risiko birgt.

Nachrangiges Pfandrecht

Dritte Hypotheken sind den bestehenden Grundpfandrechten nachrangig, Das bedeutet, dass der Kreditgeber ein höheres Risiko eingeht, wenn Sie sich den Kredit nicht leisten können und Ihre Immobilie an Wert verliert. Allgemein, Interesse die Zinsen sind höher, um das Kreditrisiko auszugleichen . Zum Beispiel, wenn Sie nach Kapitel 13 Insolvenz anmelden, Das Konkursgericht kann das Pfandrecht von der Immobilie befreien und in unbesicherte Schulden umwandeln, wenn Ihr Eigenheim weniger wert ist als der Saldo Ihrer Haupt- und Zweithypothek. Wenn das passiert, der Kreditgeber wird im Laufe des Insolvenzverfahrens wahrscheinlich nur sehr wenig von dem Betrag zurückerhalten.

Qualifikation

Die Kreditgeber von Dritthypotheken konzentrieren sich auf das Beleihungsverhältnis, zusätzlich zu Ihrer Kredithistorie und Ihrem Einkommen. Je mehr Eigenkapital Sie an der Immobilie haben, desto besser sind Ihre Qualifikationschancen. Es ist unwahrscheinlich, dass Kreditgeber einen Kredit genehmigen, der ihre angegebene LTV-Quote überschreitet. die oft zwischen 80 und 90 Prozent liegt, und Sie benötigen eine starke Kreditwürdigkeit und ein stabiles Einkommen, um die Kreditzusage zu erhalten. Bei kleineren, lokalen Banken und Kreditgenossenschaften als bei großen Kreditgebern.

Spitze

Kreditgeber können den Verwendungszweck des dritten Hypothekendarlehens als weitere Möglichkeit zur Risikobewertung erfragen. Wenn es sich bei dem Darlehen um eine Schuldenkonsolidierung handelt, zum Beispiel, Es kann anders betrachtet werden, als wenn Sie Ihr Eigenkapital ausschöpfen, um auf eine Weltkreuzfahrt zu gehen.

Es ist oft wahrscheinlicher, dass Sie eine dritte Hypothek von dem Kreditgeber erhalten, der bereits Ihre zweite Hypothek hält. Ihr Hauptkreditgeber ist möglicherweise auch bereit, ein Eigenheimdarlehen bereitzustellen, jedoch unter der Bedingung, dass das Darlehen den Nebenpfandgläubiger abbezahlt. In manchen Fällen, ein aktueller Grundsteuerbescheid reicht aus, um den Wert zu bestimmen, aber oft muss das Haus bewertet werden, um festzustellen, wie viel Eigenkapital Sie haben.

Vor-und Nachteile

Dritte Hypotheken sind nicht besonders verbreitet, denn oft schlagen die Kreditgeber eine Refinanzierung der bestehenden Kredite oder eine Cash-out-Hypothek für Hausbesitzer vor, die über ausreichend Eigenkapital in der Immobilie verfügen. Ihre Möglichkeiten für Kreditgeber sind eingeschränkter als bei anderen Kreditprodukten. und die Zinssätze sind höher, als Sie zahlen würden, wenn Sie Ihre Immobilie refinanzieren und alles in einem einzigen Hypothekendarlehen zusammenfassen würden.

In bestimmten Situationen, jedoch, dritte Hypotheken können sinnvoller sein. Wenn Sie eine Primär- und eine Sekundärhypothek mit niedrigen Zinsen haben, zum Beispiel, eine Refinanzierung kann dazu führen, dass Sie mehr Zinsen zahlen müssen und erhöhen somit Ihre Zahlungen. Dies gilt insbesondere, wenn Sie viel Eigenkapital im Haus haben, aber Ihre Kreditwürdigkeit im Laufe der Zeit gesunken ist. Wenn Sie 150 $ haben, 000 in ersten und zweiten Hypothekendarlehen für eine Immobilie im Wert von 500 USD, 000, und Sie haben die Kredite gesichert, als die Zinsen niedrig waren und Sie eine ausgezeichnete Kreditwürdigkeit hatten, eine dritte Hypothek kann sinnvoll sein, wenn Sie noch ein paar tausend Dollar abziehen möchten, um Ihr Girokonto zu stärken. Ähnlich, wenn eines oder beide Darlehen hohe Vorfälligkeitsentschädigungen haben, Es kann sich für Ihr Endergebnis nicht lohnen, sie zu refinanzieren.

-

Was ist Days Deduction Outstanding (DDO)?

Days Deduction Outstanding (DDO) ist eine wichtige Kennzahl oder ein Leistungsindikator im Abzugsmanagement, der verwendet wird, um zu zeigen, wie effektiv ein Unternehmen bei der Auflösung von Abzüge

-

Welcher Flachbildfernseher ist am energieeffizientesten?

Eine der besten Möglichkeiten, Ihre Stromrechnung zu senken und Geld zu sparen, besteht darin, energieeffiziente Geräte und Elektronik zu wählen. Wenn Sie auf der Suche nach einem neuen Flachbildfer

-

18 effektive Gewohnheiten sehr erfolgreicher Menschen

Gewohnheiten sehr erfolgreicher Menschen Brunnen, wir werden Geschichten von vielen erfolgreichen Menschen haben. Aber haben Sie schon einmal darüber nachgedacht, was hinter den Kulissen für den Er

-

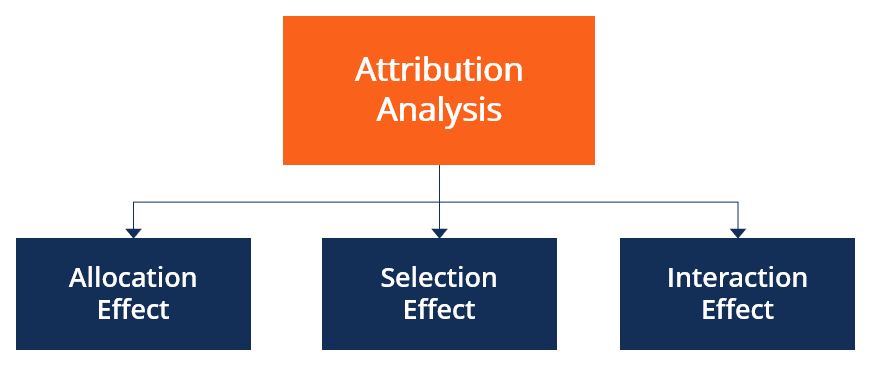

Was ist Attributionsanalyse?

Attributionsanalyse, auch bekannt als „Renditezuordnung“ oder „Leistungszuordnung“, ” ist ein Bewertungsinstrument, das verwendet wird, um die Performance eines Portfolios im Vergleich zu einem bestim

Eigenheimfinanzierung

- Zuschüsse für den Kauf ländlicher Grundstücke

- Wohneigentumsförderung für Familien mit behinderten Kindern

- So werden Sie ein Abschnitt 8-Vermieter in New Jersey

- Was ist das HARP-Programm Refinanzierungsdarlehen?

- Nicht-exklusive Erleichterungen für Ingress &Egress

- So berechnen Sie eine Hypothekenkonstante

-

So frieren Sie eine Kreditkarte in einem Eisblock ein

So frieren Sie eine Kreditkarte in einem Eisblock ein Wenn Sie Kreditkarten haben, Es kann Ihnen schwer fallen, Ihre Ausgaben zu zügeln. Indem Sie den Zugriff auf Ihre Kreditkarten erschweren, Sie können Ihre Ausgaben drosseln und sogar Ihre Schulden sen...

-

Was sind die besten Städte für den Ruhestand in Arizona?

Was sind die besten Städte für den Ruhestand in Arizona? Arizona ist eine praktikable Option für den Ruhestand, da es warmes Wetter bietet, erschwingliche Lebenshaltungskosten und viele verfügbare Wohnmöglichkeiten für Rentner. Auch wenn der Staat in den So...

-

Wie man mit nur 1 Dollar pro Tag reich wird

Wie man mit nur 1 Dollar pro Tag reich wird Mit nur 1 Dollar pro Tag reich werden Hey, wir alle wissen, dass es kein echter Weg ist, schnell reich zu werden. Du kannst schnell reich werden, aber was ist ein langsamer Weg reich zu werden. Hier ...

-

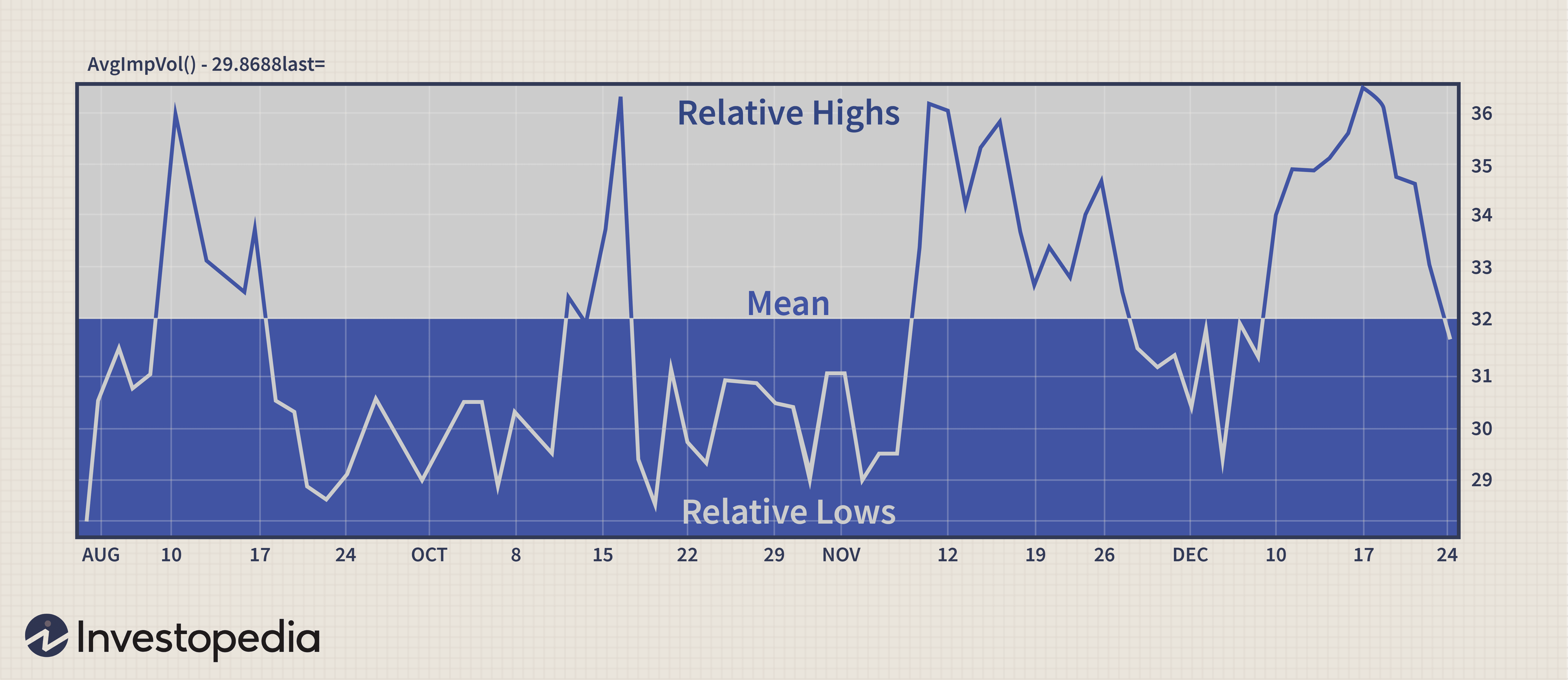

Implizite Volatilität:Tief kaufen und hoch verkaufen

Implizite Volatilität:Tief kaufen und hoch verkaufen Optionen, ob zur Sicherung eines Portfolios, Einkommen generieren, oder Aktienkursbewegungen nutzen, Vorteile gegenüber anderen Finanzinstrumenten bieten. Mehrere Variablen beeinflussen den Preis oder...