Mit Eigentümerfinanzierung,

Ein Hausverkäufer kann eine eigenfinanzierte, oder eine verkäuferfinanzierte Hypothek, wenn er Schwierigkeiten hatte, ein Haus mit konventionelleren Mitteln zu verkaufen, Dies kann bei Spezialimmobilien der Fall sein oder bei einem Käufer, der Probleme bei der Finanzierung hat. Der Vertrag zwischen Käufer und Verkäufer enthält alle Vereinbarungen zwischen den beiden Parteien. Während während des gesamten Zahlungsvorgangs alles glatt zu laufen scheint, Dies kann sich ändern, wenn der Verkäufer stirbt, bevor der Kredit ausgezahlt wird.

Hypothekenbrief

Wenn der Käufer einen Hypothekenbrief erstellt hat, um das Haus zu kaufen, das Haus ist im Namen des Käufers betitelt. Während es dem Kreditnehmer in der Regel untersagt ist, seine Verpflichtungen ohne Erlaubnis abzutreten, diese Beschränkungen bestehen für den Käufer in der Regel nicht. Sofern die Hypothek keine Klausel enthielt, die genau festlegte, was beim Tod des Verkäufers geschah, das Hypothekendarlehen in den Nachlass des Verkäufers übergehen würde, und der Käufer würde seine Zahlungen an den Vertreter leisten, bis das Nachlassverfahren festgestellt hat, wer die Hypothek besitzt.

Miete zum Eigentum

Eine Mietkaufvereinbarung ist nicht so solide. Verpflichtungen aus einem Mietvertragsvertrag sollten weiterhin auf die Erben des Verkäufers übergehen. Jedoch, eine informellere Vereinbarung könnte Probleme verursachen. Mit einer Miete zum Eigentum, das Haus ist immer noch im Namen des Verkäufers betitelt. Kann der Käufer nicht nachweisen, dass er einen Mietvertrag abgeschlossen hat, das Eigentum des Hauses kann auf den Nachlass des Verkäufers übergehen und an die Erben des Verkäufers verteilt werden. Der Käufer wäre in diesem Fall Mieter und nach den Landesgesetzen der Räumung unterworfen, das Geld zu verlieren, das er bezahlt hat.

Spezifische Vertragssprache

Wenn ein Käufer eine verkäuferfinanzierte Hypothek eingeht, er muss sicherstellen, dass der Vertrag, in welcher Form auch immer der Kauf erfolgt, hat eine bestimmte Sprache, um ihn zu schützen, falls der Verkäufer stirbt. Der Hypothekenbrief oder der Mietkaufvertrag sollten ausdrücklich darauf hinweisen, dass der Vertrag für die Rechtsnachfolger und Abtretungsempfänger des Verkäufers bindend ist, es sei denn, der Verkäufer möchte den Hypothekenbrief nach seinem Tod ungültig machen. Wenn dies der Fall ist, der Käufer müsste die Hypothek nach dem Tod des Verkäufers nicht bezahlen.

Finanzierungsmethoden für bevorzugte Verkäufer

Eine vom Verkäufer finanzierte Immobilie, bei der das Eigentum auf den Käufer übergeht und der Verkäufer einen offiziellen Hypothekenbrief zur Sicherung des Darlehens hält, ist die beste Vereinbarung, um die besten Interessen des Käufers zu wahren. Auch in diesem Fall kann ein Verkäufer die Hypothek gegen Barzahlung im Voraus verkaufen. Kaufverträge oder Mietkaufverträge stellen für den Käufer das größte Risiko dar und sollten von einem Anwalt sorgfältig geprüft werden, um sicherzustellen, dass jeder im Falle des Todes des Verkäufers geschützt ist.

-

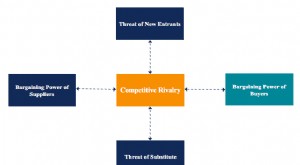

Was ist die Verhandlungsmacht der Käufer?

Die Verhandlungsmacht der Käufer, eine der Kräfte im Fünf-Kräfte-Branchenanalyse-Framework von Porter, bezieht sich auf den Druck, den Kunden/Verbraucher auf Unternehmen ausüben können, um sie dazu zu

-

Was passiert, wenn die Börse zusammenbricht?

Während des größten Teils des letzten Jahrhunderts war der Aktienmarkt das Bild der Widerstandsfähigkeit. Es hatte gelegentliche Unebenheiten auf der Straße und schwierige Strecken, aber im Allgemeine

Eigenheimfinanzierung

- Was passiert mit einem Urteil, wenn der Schuldner stirbt?

- Was passiert mit einem Depot nach dem Tod der Depotbank?

- Was passiert mit einer Hinterlegungsbescheinigung, wenn er stirbt?

- Was passiert ohne Begünstigten bei einer 401(k)?

- Was ist eine Übernahmegarantieurkunde bei einem bestehenden Darlehen?

- Dokumente zum Aufbau einer Eigentümerfinanzierung

- Was passiert mit einer Hypothek, wenn der Hypothekengläubiger stirbt?

- Was tun mit einem geleasten Auto, wenn der Besitzer verstorben ist?

- Was passiert, wenn die Regierung schließt?

-

Was ist die 85er-Regel im Ruhestand?

Was ist die 85er-Regel im Ruhestand? Wenn Sie für ein Unternehmen oder eine Behörde arbeiten, die einen leistungsorientierten Pensionsplan anbietet, Es könnte eine Bestimmung in den Planregeln geben, die es Ihnen erlaubt, vorzeitig in de...

-

Was ist eine Interessenbekundung (EOI)?

Was ist eine Interessenbekundung (EOI)? Eine Interessenbekundung (EOI) ist eines der ersten Transaktionsdokumente.VorlagenKostenlose Geschäftsvorlagen, die Sie in Ihrem persönlichen oder beruflichen Leben verwenden können. Vorlagen umfassen...