Der S&P 500 nähert sich seinem Allzeithoch. Darum trotzen Aktienmärkte der wirtschaftlichen Realität

Die Börse ist nicht die Wirtschaft.

Diese alte und spielerische Maxime ist typischerweise nicht wahr:Oft ist der Aktienmarkt ein guter Indikator für die Wirtschaft und ein sehr guter Hinweis darauf, was mit ihr passieren wird.

Aber es fängt treffend die aktuelle Divergenz zwischen den Aktienmärkten und der schlimmsten Wirtschaftskrise seit einem Jahrhundert ein.

In den USA ist der NASDAQ (zu dem Technologieaktien wie Amazon, Apfel, Ebay, Die Muttergesellschaft von Microsoft und Google, Alphabet Inc) ist jetzt 10 % höher als vor dem Zusammenbruch der globalen Märkte durch COVID-19-Befürchtungen zwischen Ende Februar und Ende März.

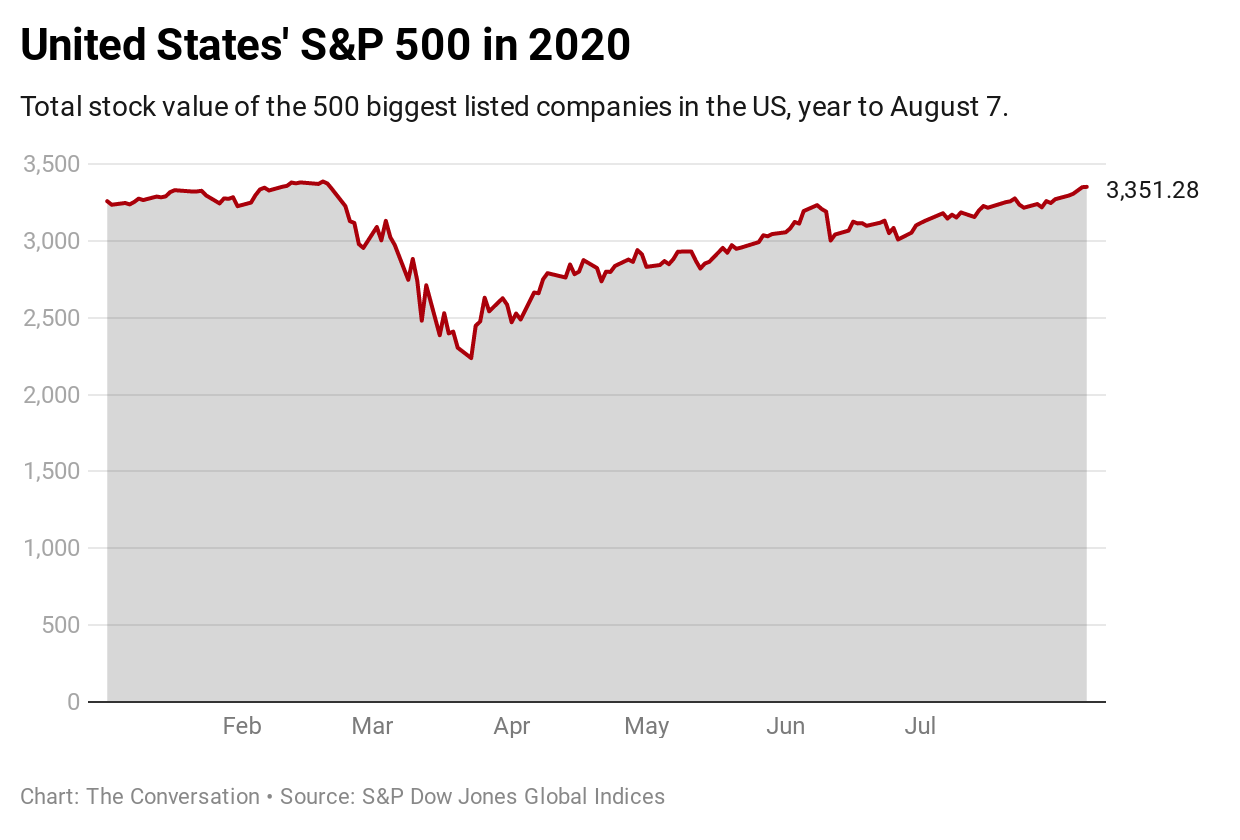

Der Referenzindex S&P 500 steht nun kurz vor einem Allzeithoch. Letzte Woche schloss es um 3, 349 Punkte, nur 1% niedriger als das Hoch vom 19. Februar von 3. 386.

Vergleichen Sie diese Trendwende mit der Entwicklung des S&P 500 nach der globalen Finanzkrise von 2007 bis 2008. Dann dauerte es etwa fünf Jahre, bis der Index seine Verluste wieder wettgemacht hatte.

Und das, obwohl sich die US-Wirtschaft jetzt in einer viel schlechteren Position befindet als während der GFC, mit einer Arbeitslosenquote von mehr als 10 %, eine verworrene Reaktion der Bundesregierung und der Kongress nicht in der Lage, sich auf ein neues Konjunkturpaket zu einigen.

Andere nationale Aktienmärkte hatten ähnliche, wenn auch weniger überschwängliche Erholungen. Von ihren Vor-COVID-Hochs, Der britische FTSE 100 ist immer noch um etwa 20 % gesunken, Der japanische Nikkei 225 etwa 6,5% und der australische S&P/ASX 200-Index etwa 15%. Nichtsdestotrotz sind ihre Erholungen immer noch bemerkenswert.

Das am wenigsten schlimmste Beste

Normalerweise sagen uns Aktienmärkte viel über die Wirtschaft. Der Kauf und Verkauf von Aktien ist eine nahezu sofortige Reaktion auf neue Informationen. Die Aggregation dieser besten Vermutungen ist im Allgemeinen ein genauer Indikator dafür, wie die Dinge laufen.

Diesmal könnte es einen strukturellen Grund geben, warum die Märkte von der Realität losgelöst erscheinen.

Anleger könnten die Aktienkurse erhöhen, weil sie ihr Geld irgendwo anlegen müssen, und Aktien sind die am wenigsten schlechteste Wette.

Ganz allgemein gesprochen, Anleger können Geld an fünf Stellen einsetzen:Aktien; Eigentum; Waren; Anleihen oder Geld auf der Bank.

Immobilieninvestitionen sind extrem riskant geworden. Werte bleiben aufgrund befristeter Förderprogramme hoch, und erhebliche Stürze sind wahrscheinlich.

Rohstoffe sind generische handelbare Gegenstände wie Öl, Weizen und Kaffeebohnen.

Wie alle handelbaren Gegenstände ihre Preise steigen und fallen, und die Pandemie hat sie nach unten getrieben. Im April warnte der Commodity Markets Outlook der Weltbank, dass die Risiken für die Prognosen „in beide Richtungen groß“ seien.

Anleihen zahlen immer weniger

Was ist mit Anleihen – der ultrasicheren Anlage, die von Regierungen angeboten wird?

Ihre Attraktivität hängt von den Zinsen ab, die sie zahlen, und das hängt von den Erwartungen bezüglich Zinsen und Inflation ab.

Beide gingen vor der Pandemie bergab, und COVID-19 hat sie weiter nach unten gedrückt. Im März hat die US-Notenbank ihr Zinszielband auf 0-0,25% gesenkt. Die Reserve Bank of Australia senkte ihr Ziel auf 0,25%, war aber in der Praxis bereit, einen Barsatz nahe Null zu akzeptieren.

Die Zinssätze, die Anleihen beeinflussen, wirken sich auch auf die Renditen von Bankeinlagen aus.

Damit bleiben Aktien übrig.

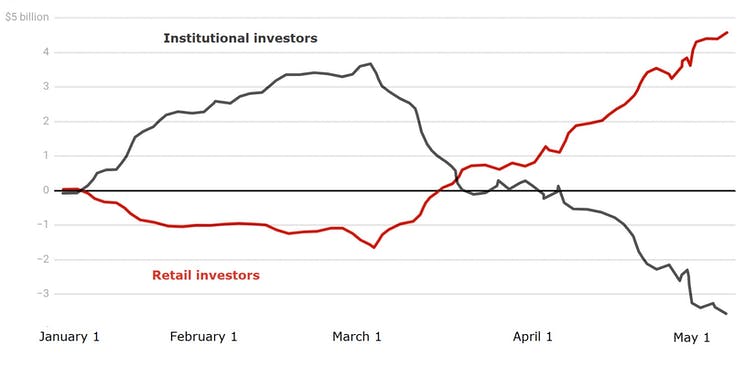

Ein bemerkenswertes Merkmal des Aufschwungs des Aktienmarktes war der Zustrom von Privatanlegern (auf Kosten professioneller oder institutioneller Anleger).

Seit der Börsenhöchststand Ende Februar sind sie zu Nettokäufern von Aktien geworden, während professionelle institutionelle Anleger zu Nettoverkäufern geworden sind.

Kumulierter Nettokauf (Mrd. A$)

Die Forscher Carole Comerton-Forde und Zhuo Zhong vermuten, dass dies daran liegen könnte, dass die Menschen weniger andere Ausgabenmöglichkeiten haben. und mehr Zeit zur Verfügung – die sogenannte Langeweile-Markt-Hypothese.

Regierungen haben mit Programmen zur Stützung von Unternehmen geholfen, darunter das Gehaltsscheck-Schutzprogramm in Höhe von 659 Mrd.

Im April und Mai dieses Jahres stiegen die australischen Staatsausgaben gegenüber den gleichen Monaten des Vorjahres um 11%. Im April, Im Mai und Juni haben sich die Ausgaben der US-Regierung mehr als verdoppelt. Es ist wahrscheinlich, dass ein Teil dieses Geldes an Leute geflossen ist, die damit an der Börse gespielt haben.

Losgelöst von der Realität

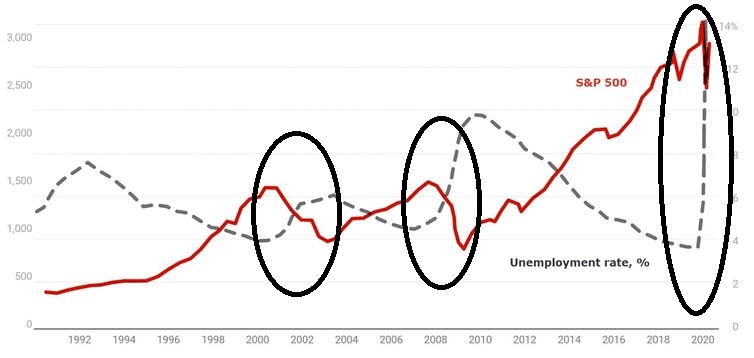

In der Vergangenheit sind die Aktienmärkte kurz vor dem Anstieg der Arbeitslosigkeit gefallen, kündigt an, was kommen wird.

Dies geschah in der US-Rezession zu Beginn der 2000er Jahre und der Großen Rezession während der globalen Finanzkrise, wie die folgende Grafik zeigt.

US-Arbeitslosenquote und S&P 500

Bemerkenswert ist, dass der Aktienmarkt nicht kurz vor dem Anstieg der Arbeitslosenquote gefallen ist.

Jetzt, Mehr als jemals zuvor, Der Aktienmarkt sagt uns wenig darüber aus, wohin sich die Wirtschaft entwickelt.

-

Warum steigt die Börse? Hier sind einige traditionelle und aktuelle Gründe.

Im vergangenen Jahr wurde die amerikanische Wirtschaft stark von der COVID-19-Pandemie getroffen. Viele Amerikaner haben aufgrund von Entlassungen oder Urlauben unter Einkommensverlusten gelitten. Das

-

Was sind die besten Aktien für Anfänger?

Wenn Sie noch nie in den Aktienmarkt investiert haben, mag er wie eine übermäßig komplexe, schwer verständliche Maschine erscheinen, die nur echte Finanzexperten erfolgreich steuern können. Das stimmt

Aktienmarkt

- Was war das Allzeithoch für den Dow?

- Warum ist der Preis von Bitcoin auf einem Allzeithoch? Und wie wird sein Wert bestimmt?

- Wöchentliche Marktübersicht:Der S&P 500 schließt auf einem Allzeithoch

- Das Eröffnungskreuz:Wie die Nasdaq-Aktienkurse festgelegt werden

- Dow Jones Industrial Average vs. S&P 500:Den Unterschied kennen

- An welchen Tagen sind die US-Börsen geschlossen?

- Was sind alle großen US-Börsen?

- Aktien mit dem höchsten KGV und warum ihr KGV hoch ist

- Die 4 Aktien mit der besten Performance im S&P 500 seit Jahresbeginn

-

Hier ist das Geheimnis hinter Xiaomis disruptivem Erfolg – sind Sie bereit?

Hier ist das Geheimnis hinter Xiaomis disruptivem Erfolg – sind Sie bereit? Dieser Beitrag wurde von Kenneth Chew, Head of Communications bei TradeGecko, geschrieben und erstmals im August 2014 auf Business Insider veröffentlicht. Dies ist eine Syndizierung dieses Originalart...

-

Was sind die 11 Sektoren der Börse?

Was sind die 11 Sektoren der Börse? Die Börse ist groß. Die wichtigsten Börsen der Welt bieten jederzeit Aktien für zwischen 2.000 und 8.000 verschiedene Unternehmen an. Bei so vielen Geschäften und Unternehmen im Wall-Street-Mix macht ...