So funktioniert Mobile-Banking

Cesar Rangel/AFP/Getty Images

Wenn Extremkletterer Alain Robert ein Handy hätte Bankkonto konnte er auch beim Klettern auf seine Finanzen zugreifen.

Sie haben wahrscheinlich den Werbespot gesehen:Eine Frau, die an einem Berghang hängt, erhält eine SMS auf ihr Handy. Die Nachricht kommt von ihrer Bank, die ihr mitteilt, dass ihr Konto bald überzogen wird. Mit nur wenigen Klicks auf ihrem Handy überweist sie Geld von ihrem Sparkonto auf ihr Girokonto. Problem gelöst. Sie beendet ihren Aufstieg und ist zuversichtlich, dass ihr finanzielles Leben in Ordnung bleibt.

Dieses Szenario, obwohl sehr dramatisiert, zeigt, was viele für die Zukunft des Bankwesens halten. Es ist Mobile Banking , oder M-Banking , das es Mobiltelefonnutzern ermöglicht, auf grundlegende Finanzdienstleistungen zuzugreifen, selbst wenn sie meilenweit von ihrer nächsten Filiale oder ihrem Heimcomputer entfernt sind. In einigen Teilen der Welt, wie den Philippinen, Brasilien und Afrika, floriert Mobile Banking bereits. Aber in den Vereinigten Staaten nutzen derzeit nur etwa 10 Prozent der Verbraucher – etwa 1,7 Millionen Menschen – ihre Mobiltelefone, um Bankgeschäfte zu tätigen. Diese Zahl soll bis 2010 auf 35 Millionen anwachsen [Quelle:CNBC].

Mehr zum Bankwesen

|

Mehrere Trends werden dieses Wachstum vorantreiben. Erstens führen immer mehr Banken Mobile-Banking-Lösungen ein, parallel zu einem Schritt großer Mobilfunkanbieter, ihre Netzwerke aufzurüsten, um schnellere Datengeschwindigkeiten zu liefern. Gleichzeitig investieren die Menschen in fortschrittlichere, webfähige Telefone und persönliche digitale Assistenten (PDAs), obwohl wir sehen werden, dass selbst einfache Mobiltelefone perfekt in der Lage sind, mobile Bankdienste bereitzustellen. Und schließlich nehmen das Bewusstsein und das Verbrauchervertrauen zu.

Bewusstsein ist das, worum es in diesem Artikel geht. Auf den nächsten Seiten werden wir die verschiedenen Aspekte des Mobile Banking untersuchen, von den beteiligten Technologien bis hin zu den Arten von Diensten, die Sie erwarten können. Aber bevor wir in technische Details eintauchen, lassen Sie uns klarstellen, was Mobile Banking ist – und was es nicht ist. Beginnen wir mit etwas Kontext und einer formelleren Definition.

Mobile Banking-Hintergrund

Peter Ruck/BIPs/Getty Images

Eine Frau zählt ihr Bargeld nach einer Abhebung vom ersten Geldautomaten in London im Jahr 1967.

Seit 30 Jahren sind Finanzinstitute bestrebt, das Bedürfnis ihrer Kunden nach mehr Komfort zu befriedigen. Zuerst kam der Geldautomat (Automated Teller Machine, ATM), den die New Yorker Chemical Bank 1969 der amerikanischen Öffentlichkeit vorstellte. Er gab zunächst kaum mehr als Bargeld aus, aber der Geldautomat entwickelte sich im Laufe der Zeit zu einer echten Bank außerhalb der Bank , das eine vollständige Suite von Finanztransaktionen bereitstellt.

Mitte der 1990er-Jahre kam dann das Internet-Banking hinzu, das es den Verbrauchern ermöglichte, über einen Heimcomputer mit Internetverbindung auf ihre Finanzkonten zuzugreifen. Trotz des Versprechens der ultimativen Bequemlichkeit verzeichnete das Online-Banking ein langsames und zaghaftes Wachstum, da die Banken technologische Probleme lösten und das Vertrauen der Verbraucher aufbauten. Heute hat das Internet-Banking eine kritische Masse erreicht, wobei etwa 35 Prozent der US-Haushalte Banktransaktionen online durchführen [Quelle:Information Week].

Doch Banking am Wohnzimmercomputer hat noch einige gravierende Einschränkungen. Erstens haben laut einer Studie des U.S. Census Bureau aus dem Jahr 2003 nur 62 Prozent der amerikanischen Haushalte einen Computer. Und nur 28 Prozent der Amerikaner haben einen Breitband-Internetzugang, was für einen effizienten und bequemen Service unerlässlich ist [Quelle:GAO]. Das größte Problem ist jedoch die Mobilität. Selbst mit einem Laptop ist es fast unmöglich, an praktisch jedem Ort der Welt in Verbindung zu bleiben.

Nicht so bei Handys. Sie können überall hin mitgenommen werden und werden – von einer enormen Anzahl von Menschen. Mehr als 238 Millionen Menschen in den USA haben Mobiltelefone. Das sind satte 78 Prozent der Bevölkerung. Und weltweit gibt es mehr als 3,25 Milliarden Mobilfunkkunden, wobei die Durchdringung in Europa 100 Prozent übersteigt [Quelle:ZDNet].

Wenn Mobiltelefone nur Sprachdaten liefern würden, wäre ihre Verwendung als Vehikel zur Erbringung von Bankdienstleistungen begrenzt. Die meisten Telefone bieten jedoch auch Textnachrichtenfunktionen, und eine wachsende Zahl ist internetfähig. Das macht das Mobiltelefon zu einem idealen Medium, über das Banken eine Vielzahl von Dienstleistungen anbieten können.

Banken klassifizieren diese Dienste basierend auf dem Informationsfluss. Ein Ziehen Transaktion ist eine Transaktion, bei der ein Mobiltelefonbenutzer aktiv eine Dienstleistung oder Informationen von der Bank anfordert. Beispielsweise ist die Abfrage eines Kontostands eine Pull-Transaktion. Dies gilt auch für die Überweisung von Geldern, das Bezahlen einer Rechnung oder das Anfordern eines Transaktionsverlaufs. Da Banken auf die Benutzeranfrage reagieren oder Maßnahmen ergreifen müssen, werden Pull-Transaktionen als bidirektionaler Austausch betrachtet.

Ein Schieben Transaktion hingegen ist eine, bei der die Bank Informationen auf der Grundlage eines Regelwerks sendet. Ein Mindestguthabenalarm ist ein gutes Beispiel für eine Push-Transaktion. Der Kunde definiert die Regel – „Sagen Sie mir, wenn mein Kontostand unter 100 $ sinkt“ – und die Bank generiert jedes Mal eine automatische Nachricht, wenn diese Regel zutrifft. Ähnliche Warnungen können immer dann gesendet werden, wenn eine Belastungstransaktion oder eine Rechnungszahlung vorliegt. Wie diese Beispiele veranschaulichen, laufen Push-Transaktionen im Allgemeinen in eine Richtung, von der Bank zum Kunden.

Sie können Mobile Banking auch nach der Art des Dienstes klassifizieren. Transaktionsbasierte Dienste, wie z. B. eine Geldüberweisung oder eine Rechnungszahlung, beinhalten die Bewegung von Geldern von einer Quelle zu einer anderen. Anfragebasierte Dienste nicht. Sie benötigen lediglich eine Antwort auf eine Benutzeranfrage. Die folgende Tabelle fasst diese verschiedenen Arten von mobilen Bankdiensten zusammen.

Push | Ziehen | |

| ||

|

|

Offensichtlich sind Push-Transaktionen nicht so komplex wie ihre Pull-Pendants. Mobile Banking-Lösungen unterscheiden sich zudem in ihrem Komplexitätsgrad und bieten teilweise nur einen Bruchteil der Leistungen einer stationären Filiale. Insofern ist Mobile Banking nicht immer Full-Service-Banking. Die Faktoren, die dies beeinflussen, sind die Art des verwendeten Telefons, der Serviceplan des Mobilfunkteilnehmers und der technologische Rahmen der Bank. Diese Technologien sehen wir uns als Nächstes an.

Grundlegende Mobile-Banking-Technologien

Es gibt vier grundlegende Ansätze für Mobile Banking. Die ersten beiden basieren auf Technologien, die bei fast allen Mobiltelefonen zur Standardausstattung gehören.

- Banken bieten ihren Kunden eine Reihe von Nummern an.

- Kunden wählen auf ihren Mobiltelefonen eine IVR-Nummer.

- Sie werden von einer gespeicherten elektronischen Nachricht begrüßt, gefolgt von einem Menü mit Optionen.

- Kunden wählen eine Option aus, indem sie die entsprechende Zahl auf ihrer Tastatur drücken.

- Ein Text-to-Speech-Programm liest die gewünschten Informationen vor.

IVR ist die am wenigsten ausgeklügelte und am wenigsten „mobile“ aller Lösungen. Tatsächlich ist überhaupt kein Mobiltelefon erforderlich. Es ermöglicht auch nur auf Anfrage basierende Transaktionen, sodass Kunden es nicht für fortgeschrittenere Dienste verwenden können.

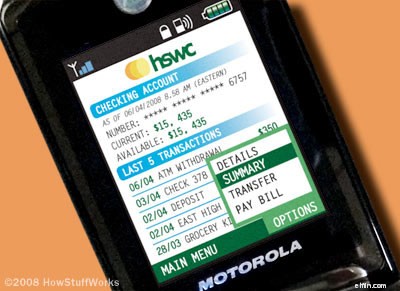

PNC/Getty Images

Textnachrichten können verwendet werden, um Bankgeschäfte online durchzuführen.

SMS-Banking hat mehrere Vorteile:

- Es funktioniert auf praktisch jedem Mobiltelefon, unabhängig von Hersteller, Modell oder Netzbetreiber.

- Es ist eine vertraute, allgegenwärtige Technologie. 2007 wurden 1,5 Billionen Textnachrichten versendet – eine Zahl, die laut Gartner bis 2010 auf 2,3 Billionen anwachsen wird [Quelle:ZDNet].

- Das Versenden von Textnachrichten ist relativ kostengünstig. Textnachrichten kosten in der Regel 10 bis 15 Cent pro Stück (zum Senden oder Empfangen), wenn sie einzeln gekauft werden, können aber nur einen Cent oder weniger kosten, wenn sie Teil eines monatlichen Anrufplans sind.

- Es unterstützt die bidirektionale Kommunikation, sodass Nachrichten von Banken oder Kunden initiiert werden können.

Die Nachteile von SMS hängen mit den inhärenten Einschränkungen von Textnachrichten zusammen. Nachrichten können beispielsweise nur 160 Zeichen lang sein. Außerdem gibt es keine Garantie dafür, dass eine Nachricht tatsächlich an ihren Empfänger zugestellt wird. Am beunruhigendsten für Banken ist jedoch die Unfähigkeit von SMS, eine benutzerdefinierte Schnittstelle bereitzustellen. Fortgeschrittenere Mobile-Banking-Lösungen, wie wir sie im nächsten Abschnitt besprechen, überwinden diese Herausforderungen.

Fortschrittliche mobile Banking-Technologien

David Paul Morris/Getty Images

Smartphones wie das iPhone von Apple haben solche Funktionen ermöglichen fortschrittlicheres Mobile Banking.

Die nächste Generation des Mobile Banking ist dem Internet-Banking-Paradigma am ähnlichsten. Es erfordert eine Anwendung – entweder einen Browser oder eine eigenständige Anwendung – und ein fortschrittlicheres Smartphone, um es auszuführen. Smartphones ähneln eher echten PCs mit einem identifizierbaren Betriebssystem und erweiterten Funktionen wie verbesserter Datenverarbeitung und Konnektivität. Es gibt zwei Ansätze, um diese Art von Mobile Banking einzurichten.

WAP bietet eine Benutzererfahrung, die Internet-Banking widerspiegelt, das auf einem Heimcomputer durchgeführt wird. Dies ist ein attraktives Merkmal für viele Banken, die auch die Tatsache zu schätzen wissen, dass Kunden keine proprietäre Software herunterladen müssen, um zuverlässigen Zugriff auf eine vollständige Palette von Dienstleistungen und Transaktionen zu erhalten.

WAP-Banking hat seine Nachteile:

- Die auf Mobiltelefonen ausgeführten Browser müssen auf einem sehr kleinen Bildschirm funktionieren. Infolgedessen müssen Banken "mobile-freundliche" Websites schaffen, die in beengten Verhältnissen effizienter arbeiten. Selbst mit solchen Anpassungen kann die Anzahl der Klicks, die zum Abschließen einer Aufgabe erforderlich sind, unerschwinglich sein.

- WAP-Banking erfordert ein Smartphone oder einen PDA, aber solche Geräte machen weniger als 10 Prozent der verwendeten Telefone aus. Selbst wenn ein Kunde ein WAP-fähiges Telefon hat, kann er sich dafür entscheiden, sich nicht für die teureren Datentarife anzumelden, die für den Internetzugang erforderlich sind.

- Mobiltelefonen fehlt das Schutzniveau vor Viren und persönlichen Firewalls, das heute bei PCs als Standard gilt.

- Zwei-Wege-Kommunikation ist nicht möglich. Kunden können einen Dialog initiieren, Banken nicht.

Obwohl diese Lösung wahrscheinlich die Zukunft des Mobile Banking darstellt, gibt es einige Probleme. Erstens sind Benutzer gezwungen, eine proprietäre Anwendung herunterzuladen, zu installieren und zu erlernen. Darüber hinaus muss die Anwendung an jedes Mobiltelefon angepasst werden, auf dem sie sich befinden wird, was die Entwicklungskosten stark erhöht. Und genau wie die beim WAP-Banking verwendeten mobilen Browser sind diese eigenständigen Anwendungen anfällig für Angriffe, haben eine begrenzte Verfügbarkeit und können nur vom Kunden initiierte Kommunikation unterstützen.

Während sich ein Finanzinstitut auf die Mobile-Banking-Revolution vorbereitet, muss es die Vor- und Nachteile dieser verschiedenen Lösungen abwägen, um zu entscheiden, welche die Anforderungen seiner Kunden und seiner eigenen technologischen Infrastruktur am besten erfüllt. Im nächsten Abschnitt sehen wir uns die spezifischen Mobile-Banking-Lösungen von zwei führenden Banken an.

Aktuelle Mobile-Banking-Anbieter

Banken passen mobile Banking-Dienste jetzt mit kundenspezifischer Software an.

Obwohl mehrere Finanzinstitute, darunter Wachovia, Washington Mutual, Wells Fargo und ING Direct, mobile Banking-Dienste einführen, werden wir uns zwei der größten und am weitesten entwickelten ansehen – Mobile Banking von Bank of America und Citi Mobile von Citibank.

- Greifen Sie auf ihre Giro-, Spar-, Kreditkarten-, Hypotheken-, Kreditlinien-, Darlehens- und andere Bank of America-Konten zu

- Zahlen Sie Rechnungen überall und jederzeit

- Überweisen Sie Gelder von einem Bank of America-Konto auf ein anderes

- Finden Sie Filialen oder Geldautomaten

- Karten und Wegbeschreibungen erhalten

Die Bank of America bewirbt ihr Mobile Banking als kostenlos, aber das bedeutet nicht, dass den Kunden keine Kosten entstehen. Ihnen werden je nach Mobilfunkanbieter Zugangsgebühren in Rechnung gestellt. Wer regelmäßig Mobile Banking nutzen möchte, schließt am besten einen Datentarif ab, der gegen eine monatliche Gebühr ein bestimmtes Kontingent an Daten und SMS bereitstellt. Ein solcher Plan ist wahrscheinlich kostengünstiger als die Zahlung mehrerer einmaliger Gebühren.

Citibank-Kunden melden sich bei ihren Online-Banking-Konten an und geben ihre Handynummer, den Namen ihres Mobilfunkanbieters und ihr Handymodell ein. Diese Informationen sind erforderlich, da die Citi Mobile-Anwendung an die Marke und das Modell des Telefons angepasst werden muss.

Nach der Anmeldung landen zwei SMS im Postfach des Handys:Die erste mit Download-Anweisungen und die zweite mit einem Aktivierungsschlüssel, der zur Einrichtung der Anwendung auf dem Handy benötigt wird.

Kunden laden die Anwendung herunter und installieren sie auf ihrem Telefon. Dieser Vorgang dauert etwa zwei bis drei Minuten.

Als Nächstes starten Kunden die Anwendung und geben ihre Aktivierungsschlüssel und Mobiltelefonnummern ein, um den Mobile-Banking-Service zu starten. Sie sind bereit, sich anzumelden. Bei jeder Anmeldung müssen Kunden ihre telefonischen Zugangscodes eingeben – den gleichen Code, den sie für den Zugriff auf den Telefonbanking-Service der Citibank verwenden.

Die Citi Mobile-Schnittstelle bietet Zugangspunkte zu Kontoinformationen und -aktivitäten, Zahlungen und Überweisungen. Es ermöglicht Benutzern auch, Citibank-Standorte zu finden und sich mit einem einzigen Klick mit dem Kundendienst zu verbinden.

Die Citibank möchte die Grenzen des mobilen Bankings mit einigen innovativen Handyversuchen erweitern. Ein Versuch, eine Partnerschaft mit MasterCard, AT&T und Nokia, beinhaltet die Einrichtung von Near Field Communications (NFC) Chips in bestimmten Nokia-Telefonen. Wenn Sie das Telefon nur wenige Zentimeter an einem Lesegerät vorbeiführen, kann der NFC-Chip verwendet werden, um die Kredit- oder Debitkarte des Benutzers mit einer Zahlung zu belasten. Eine solche Zahlung wird als M-Payment bezeichnet , ein spannendes Konzept in der Welt des Mobile Banking.

M-Payments werden auch dann möglich sein, wenn der Benutzer des Telefons kein Bankkonto hat. In einer solchen Situation kauft ein Mobiltelefonbesitzer Prepaid-Einheiten von einem Mobilfunkbetreiber und verwendet diese Einheiten dann, um Waren und Dienstleistungen bei einem Partnerdienstanbieter oder Einzelhändler zu bezahlen. Einige sehen diese Art von Transaktion als einen wichtigen Weg, um der Bevölkerung in Entwicklungsländern oder in ländlichen oder abgelegenen Gebieten, wo die Menschen eher Mobiltelefone als Bankkonten haben, grundlegende Finanzdienstleistungen zur Verfügung zu stellen.

Vielleicht wird ein zukünftiger Werbespot für Mobile Banking also nicht eine Amerikanerin zeigen, die in den Badlands von Utah an einer Klippe hängt, sondern eine kenianische Dorfbewohnerin, die ihr Handy benutzt, um in der Innenstadt von Nairobi Geld zu überweisen.

-

So funktioniert das Studentenbanking

Sobald Sie aufs College gehen, ist es an der Zeit, Ihre treue Schweinebank durch etwas Anspruchsvolleres zu ersetzen. Du gehst also aufs College und betrittst eine fremde neue Welt. Es ist aufregend

-

So funktioniert die elektronische Zahlung

Wissen Sie, wie Sie Ihre Karte als elektronische Zahlungsmethode verwenden? Wenn es um Zahlungsmöglichkeiten geht, ist nichts bequemer als das elektronische Bezahlen. Sie müssen keinen Scheck ausstel

Unternehmen

- Geschichte des Mobile Banking

- So funktioniert Online-Banking

- Preisgestaltung für ein Mobilheim

- Was ist Mobile-Banking?

- Wie Bitcoin funktioniert

- Mobiles Investieren:Was es ist und wie es funktioniert

- Wie ein Roth IRA funktioniert

- So funktioniert die Autoversicherung

- So funktioniert die Lebensversicherung

-

Woher weiß ich, ob meine Banking-App sicher ist?

Woher weiß ich, ob meine Banking-App sicher ist? Im letzten Quartal 2010 verwendeten fast 30 Millionen Amerikaner ihre Smartphones oder Tablet-Computer, um auf Bankkredite zuzugreifen Karte oder Maklerkonto, und diese Zahl soll bis 2015 auf mindeste...

-

So funktioniert mobile Sicherheit

So funktioniert mobile Sicherheit Sie würden Ihren Computer vor Hackern und anderen Online-Raubtieren schützen, und es könnte an der Zeit sein, die Sicherheit von zu berücksichtigen Ihr Smartphone. Leider sind die Verbraucher nicht d...